Axit sulfuric là hóa chất nguy hiểm có tính ăn mòn cao, bán kính vận chuyển kinh tế bằng đường bộ thường không vượt quá 500 km, với cước vận chuyển 100-150 nhân dân tệ/tấn. Các nhà máy axit luyện kim của Trung Quốc phân bố rải rác, hình thành nhiều khu vực sản xuất và tiêu thụ tương đối độc lập. Giá axit sulfuric giữa các vùng có chênh lệch đáng kể, đây là đặc điểm cơ cấu dài hạn. Xét cho cùng, giá khu vực phản ánh trực tiếp quan hệ cung cầu tại chỗ, và rào cản vận chuyển cùng các hạn chế vận chuyển hóa chất nguy hiểm liên tỉnh ngăn cản việc kinh doanh chênh lệch giá giữa các vùng.

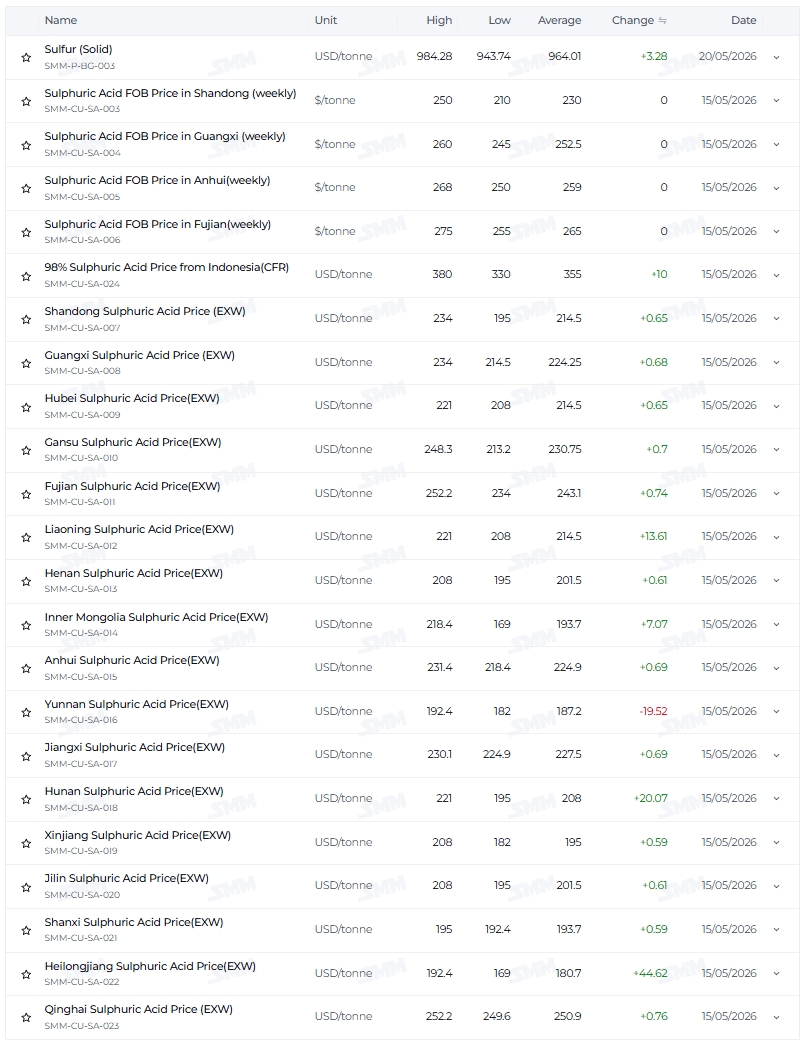

Ngày 15/5/2026, chỉ số axit luyện đồng SMM đạt 1.665 nhân dân tệ/tấn. Tại Hắc Long Giang là 1.300 - 1.480 nhân dân tệ/tấn (giá trung bình khoảng 1.390 nhân dân tệ/tấn), tại Thanh Hải là 1.920 - 1.940 nhân dân tệ/tấn (giá trung bình khoảng 1.930 nhân dân tệ/tấn), chênh lệch giá khoảng 540 - 640 nhân dân tệ. So sánh giá trung bình tại Cát Lâm là 1.120 nhân dân tệ/tấn và tại Tân Cương là 550 nhân dân tệ/tấn vào đầu năm (ngày 9/1), chênh lệch giá khoảng 570 nhân dân tệ,chênh lệch giá giữa các vùng luôn duy trì ở mức cao.Điều đáng chú ý hơn là sự thay đổi:vùng giá cao đã chuyển từ Cát Lâm, Phúc Kiến và Liêu Ninh đầu năm sang điểm cao hiện tại là Thanh Hải; vùng giá thấp đã chuyển từ Tân Cương sang Hắc Long Giang.

Biên độ chênh lệch giá vẫn cao nhưng đã dịch chuyển theo vùng,do ba lực lượng tác động đến giá bằng cách thay đổi cân bằng cung cầu khu vực.

1. Ngành hóa chất tăng trưởng mạnh so với nhu cầu phân bón ổn định: Phân hóa cơ cấu hạ nguồn tái định hình cung cầu

Ngành hóa chất (titan dioxide, năng lượng mới) mua sắm giao ngay và độ nhạy giá thấp; ngành phân bón (phân lân) chủ yếu ký hợp đồng dài hạn, biên lợi nhuận mỏng và điều chỉnh giá chậm.

Nhu cầu tại các vùng do ngành hóa chất chi phối rất mạnh, cung cầu thắt chặt. Tại Phúc Kiến, giá trung bình đầu năm là 1.050 NDT/tấn, hiện tại là 1.800-1.940 NDT/tấn, duy trì mức giá cao.

Nhu cầu tại các khu vực chủ yếu dùng phân bón cao trước thấp sau.Đầu năm, giá trung bình tại Vân Nam là 1.120 NDT/tấn, tại Hồ Bắc là 930 NDT/tấn, do giá cao để chuẩn bị phân bón cho vụ xuân. Sau vụ xuân, giá tại Vân Nam giảm xuống 1.400-1.480 NDT/tấn, thứ hạng giảm. Giá cao đầu năm tại Cát Lâm và Liêu Ninh (giá trung bình tại Cát Lâm là 1.120 NDT/tấn, tại Liêu Ninh là 1.050 NDT/tấn) cũng được thúc đẩy bởi các yếu tố ngắn hạn như tích trữ mùa đông, sau khi các yếu tố này giảm bớt, mức tăng giá bị tụt lại.

Khu vực tập trung nguồn cung (Thanh Hải): Giá cao không phải do nhu cầu mạnh, màphía cung tập trung cao độ(chỉ có một hoặc hai nhà máy) kết hợp với chi phí vận chuyển cao, hình thành độc quyền nguồn cung, đẩy giá lên 1.920-1.940 NDT/tấn. Tuy nhiên, khi chênh lệch giá giữa Hà Nam và Thanh Hải mở rộng, giá có thể bị kéo xuống.

Logic của khu vực giá thấp: Đầu năm, giá trung bình tại Tân Cương là 550 NDT/tấn. Do thị trường bị cô lập và nhu cầu tương đối yếu,cung vượt cầu; sau đợt tăng giá chung toàn quốc, giá bù đắp tăng lên 1.400-1.600 NDT/tấn, thoát khỏi vùng giá thấp.Hắc Long Giang (giá trung bình đầu năm 880 NDT/tấn, hiện tại 1.300-1.480 NDT/tấn) đã trở thành vùng giá thấp mới- tỉnh này chủ yếu xuất axit luyện kim, thiếu khách hàng lớn tại địa phương,áp lực dư cung được phản ánh qua giá thấp.

2. Lan truyền chi phí axit lưu huỳnh so với định giá độc lập của axit luyện kim: Phạm vi truyền dẫn hạn chế, cung cầu tại các khu vực độc lập tự quyết định

Tính đến ngày 20/5, giá lưu huỳnh SMM (dạng rắn) đã tăng từ 3.910 NDT/tấn đầu năm lên 7.443,5 NDT/tấn, giá xuất xưởng axit sunfuric đã vượt 2.000 NDT/tấn (tại Sơn Đông và Giang Tô). Giá axit sulfuric cao đã chuyển một phần nhu cầu sang axit luyện kim ở các khu vực lân cận, thay đổi cân bằng cung cầu tại các vùng xung quanh - đây là hiệu ứng lan tỏa, có bán kính bức xạ không vượt quá 500 km.

Khu vực hưởng lợi(Sơn Đông, Hà Nam, An Huy, nam Hà Bắc): Nhu cầu được "dồn vào", cung cầu thắt chặt, giá axit luyện kim tăng lên 1.600 - 1.800 NDT/tấn. Tại Sơn Đông, giá trung bình tăng từ 850 NDT/tấn đầu năm lên 1.500 - 1.800 NDT/tấn.

Vùng định giá độc lập ngoài phạm vi lan tỏa: Giá hoàn toàn do cung cầu địa phương quyết định.

-

Loại tập trung nguồn cung + rào cản vận chuyển (Thanh Hải, Cam Túc): Cung cầu thắt chặt, giá tại Cam Túc dao động từ 1.640 đến 1.910 NDT/tấn.

-

Loại dư thừa xuất khẩu (Hắc Long Giang, Nội Mông, Sơn Tây): Cung cầu nới lỏng, Nội Mông ở mức 1.300 - 1.680 NDT/tấn và Sơn Tây ở mức 1.480 - 1.500 NDT/tấn.

-

Loại yếu tố mùa vụ suy giảm (Cát Lâm, Liêu Ninh): Sau khi nguồn cung phục hồi, mức tăng giá chậm hơn, giá hiện tại tại Cát Lâm khoảng 1.500 - 1.600 NDT/tấn.

III. Rào cản vận chuyển tăng cường vs. Không gian chênh lệch giá hạn chế: Vận chuyển liên vùng đình trệ, các khu vực hoạt động độc lập

Tính chất hóa chất nguy hiểm của axit sulfuric giới hạn bán kính vận chuyển đường bộ kinh tế không quá 500 km, và rào cản vận chuyển luôn tồn tại. Vùng giá cao không thể được "giải khát" bằng nguồn cung từ vùng giá thấp, và vùng giá thấp không thể được san bằng bởi vùng giá cao, cho phép chênh lệch giá giữa các vùng duy trì ở mức cao trong thời gian dài.

Mức chênh lệch giá duy trì cao liên tục không phải là kết quả của kinh doanh chênh lệch giá, mà là do nhịp độ thay đổi cung cầu không đồng bộ giữa các khu vực:

-

Tân Cương (điểm thấp đầu năm, giá trung bình 550 NDT/tấn): tăng bắt kịp đáng kể, thoát khỏi vùng đáy.

-

Hắc Long Giang (vùng trũng giá mới, giá bình quân đầu năm 880 NDT/tấn, hiện tại 1.300 - 1.480 NDT/tấn) : áp lực tiêu thụ ngoại tỉnh lớn, mức tăng nhỏ nhất, đã trở thành vùng trũng giá mới.

-

Cát Lâm (giá đỉnh đầu năm, giá bình quân 1.120 NDT/tấn): Yếu tố mùa vụ đã giảm, mức tăng giá chậm hơn.

-

Thanh Hải (giá hiện tại: 1.920 - 1.940 NDT/tấn): Nguồn cung tập trung + rào cản vận chuyển, dẫn đầu mức tăng giá và đạt đỉnh mới.

Kết luận

Từ chênh lệch giá khoảng 570 NDT/tấn giữa Cát Lâm và Tân Cương đầu năm đến chênh lệch giá hiện tại khoảng 540 NDT/tấn giữa Thanh Hải và Hắc Long Giang, chênh lệch giá giữa các vùng luôn duy trì ở mức cao, nhưng các vùng giá cao và giá thấp đã có sự dịch chuyển đáng kể. Đằng sau những dịch chuyển này là ba nhóm lực lượng cùng tác động thông qua ảnh hưởng đến quan hệ cung cầu khu vực:

Thứ nhất, ngành hóa chất mạnh vs. ngành phân bón ổn định: Tại vùng công nghiệp hóa chất, cung cầu căng thẳng, giá ở mức cao; tại vùng công nghiệp phân bón, nhu cầu nửa đầu năm cao nửa cuối năm thấp, thứ hạng tương đối đã giảm. Vùng cung tập trung (Thanh Hải) đã bước vào vùng giá cao, trong khi vùng dư thừa xuất khẩu (Hắc Long Giang) trở thành vùng giá thấp mới.

Thứ hai, axit sulfuric tràn vs. định giá độc lập của axit luyện kim: Sự lan tỏa chỉ ảnh hưởng trong phạm vi 500 km xung quanh, giá tại vùng độc lập hoàn toàn do cung cầu địa phương quyết định - cung tập trung dẫn đến giá cao, dư thừa dẫn đến giá thấp.

Thứ ba, rào cản vận chuyển vs. kinh doanh chênh lệch giá hạn chế: Vận chuyển liên vùng bị cản trở, chênh lệch giá phản ánh sự khác biệt về tốc độ thay đổi cung cầu ở mỗi khu vực, thay vì được san bằng bởi kinh doanh chênh lệch giá.