【Анализ рынка алюминиевого лома SMM】Преодолевая узкое место: как геополитика на Ближнем Востоке перестраивает глобальные потоки алюминиевого лома

I. Введение: макроэкономический катализатор

Мировой рынок вторичного алюминия в настоящее время проходит через серьёзные логистические испытания. Хотя плавильные и перерабатывающие мощности на Ближнем Востоке сталкиваются с собственными локальными проблемами, морские артерии, связывающие регион с остальным миром, оказались существенно нарушены. Из-за серьёзных ограничений судоходства по традиционным маршрутам, таким как Красное море, перевозчики массово и в обязательном порядке перенаправляют суда в обход мыса Доброй Надежды.

Этот географический обход внёс в мировые торговые потоки ощутимые и измеримые издержки. Сроки доставки из Европы и с Ближнего Востока в основные азиатские порты увеличились ещё на 12–14 дней. В результате стоимость фрахта на контейнер также выросла на 60–70%. Помимо непосредственного удорожания перевозки, эта задержка означает, что миллионы долларов оборотного капитала внезапно оказываются заморожены в товарах в пути, что серьёзно сжимает ликвидность глобальных трейдеров.

Чтобы понять будущее цен и доступности вторичного алюминия, рынку необходимо оценить, как этот сбой распространяется по всей цепочке поставок. Последствия логистического кризиса вызвали мощный шок предложения, который надолго меняет динамику оборотного капитала и региональное ценообразование. Этот структурный сдвиг прослеживается от западных центров поставок через испытывающие дефицит перерабатывающие центры Юго-Восточной Азии и в конечном итоге до рынков конечного потребления в Китае и других странах Азии, где сужение маржи меняет глобальный ландшафт закупок лома.

II. Ближний Восток: эпицентр узкого места

Ближний Восток служит важнейшим источником алюминиевого лома, и текущие показатели экспорта подчёркивают огромный масштаб объёмов, застрявших в этом логистическом узком месте. Объединённые Арабские Эмираты и Саудовская Аравия остаются безусловно доминирующими поставщиками региона. Согласно последним зеркальным таможенным данным, экспорт ОАЭ в 2025 году превысил 309 тыс. т, тогда как Саудовская Аравия демонстрирует сопоставимый объём: более 277 тыс. т в 2024 году и до 260 тыс. т к октябрю 2025 года. Исторически подавляющая часть этих объёмов предназначалась азиатским покупателям и беспрепятственно направлялась по ранее неограниченным морским маршрутам. Индия и Корея с 2020 года соответственно являются двумя крупнейшими направлениями экспорта как для ОАЭ, так и для Саудовской Аравии; на эти два азиатских рынка приходится в совокупности 81% общего экспорта алюминиевого лома Саудовской Аравии в 2020–2024 годах и 74% экспорта ОАЭ в 2020–2025 годах.

Экспортёры среднего уровня дополнительно подпитывают этот внешний поток. Такие страны, как Израиль (экспортирующий примерно 88–95 тыс. т в год) и Кувейт (свыше 41–44 тыс. т), наряду со стабильными объёмами из Иордании, Бахрейна и Ирана, в совокупности выводят на мировой рынок значительные дополнительные тоннажи. Как и в случае с Саудовской Аравией и ОАЭ, наиболее затронутыми остаются Южная Азия и Южная Корея: в 2020–2025 годах Индия, Пакистан и Южная Корея импортируют 60% алюминиевого лома, поставляемого экспортёрами среднего уровня с Ближнего Востока. Однако вывоз этого материала морем, особенно через Ормузский пролив, становится всё более сложным, дорогим и операционно нежизнеспособным.

В ответ на риски, связанные с морскими путями, появляются локальные обходные решения: поставщики всё чаще обходят традиционные узкие места, доставляя сырьё автотранспортом по суше к альтернативным, более безопасным портам, прежде чем грузить его на суда, следующие на восток. Тем временем традиционные транзитные маршруты испытывают всё большее давление. Типичные потоки лома на Ближнем Востоке опираются на Красное море для перевозок между Европой и Азией, и этот традиционный торговый маршрут испытывает серьёзное напряжение из-за текущей войны на Ближнем Востоке. Хотя хуситы в Йемене не вводили запрет на судоходство через Красное море, сама угроза такого шага — как продолжения закрытия Ираном Ормузского пролива — уже достаточна, чтобы вынудить некоторые компании и страховые программы уйти с ближневосточных маршрутов и перенаправить перевозки вокруг Африки через мыс Доброй Надежды. Это приводит к увеличению сроков доставки на 12–14 дней и росту стоимости перевозки одного контейнера между Европой и Азией примерно на 60–70%. Увеличение времени в пути — это не просто проблема графика; оно означает, что миллионы долларов оборотного капитала внезапно оказываются заморожены в товарных запасах, находящихся в пути. По мере того как исходящие потоки с Ближнего Востока и из Европы замедляются под воздействием этих нарастающих факторов, цепной эффект немедленно вызывает дефицит сырья для перерабатывающих центров, ожидающих поставок дальше к востоку.

III. Азия: основная зона воздействия

Хотя логистические трения зарождаются на Западе, финансовые и операционные ударные волны наиболее остро ощущаются в регионе «прочая Азия», прежде всего на рынках Индии и Южной Кореи. Эти страны выступают ключевыми покупателями ближневосточного лома, и внезапный разрыв их традиционных цепочек поставок вызвал стремительную переоценку рынка.

Индия: спрос поглощает фрахтовый шок Индия — наиболее наглядный пример рынка, вынужденного сопоставлять резкий рост логистических затрат с устойчивым внутренним спросом. В результате скачка фрахта и логистических трудностей цены CIF Индия на основные импортные европейские марки, такие как Tense и Taint/Tabor, за последнюю неделю выросли примерно на 50 долл. США за метрическую тонну.

Важно, что это бремя затрат несут не только продавцы. Анализ текущего распределения нагрузки между покупателями и продавцами показывает: недавний рост внутреннего спроса на лом в Индии оказывает заметное повышательное давление на цены. Это позволило переложить часть раздувшихся фрахтовых расходов на индийских покупателей, которые ставят надежность обеспечения сырьем выше сохранения маржи. Однако возможности такого поглощения не безграничны: скачок на 50 долл. США уже начинает существенно сжимать маржу местных вторичных производителей, усиливая опасения, как долго удастся сохранять эту ценовую эластичность при сохранении задержек в транзите.

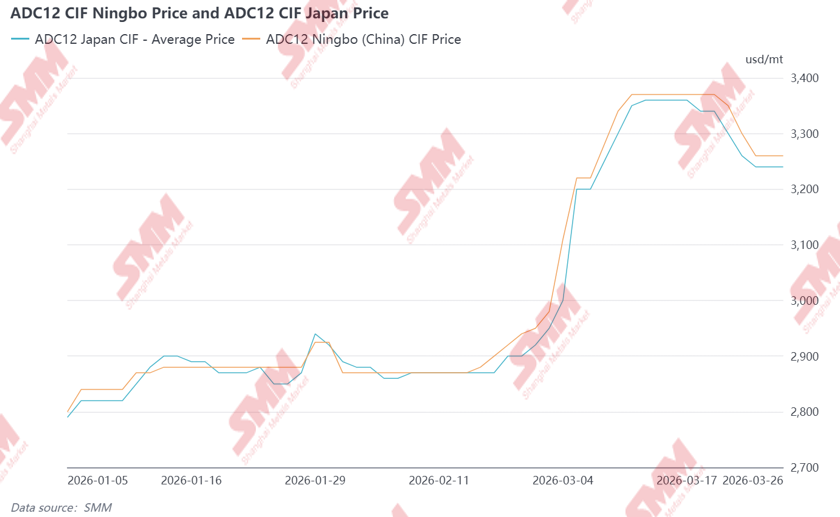

Корея и Япония: стратегическое накопление запасов и региональные закупки В Восточной Азии реакция на ближневосточное «узкое место» характеризуется стратегическим наращиванием запасов и разворотом в сторону поставок из Юго-Восточной Азии (SEA). Поскольку и Япония, и Южная Корея обычно закупают лом и вторичные продукты (например, ADC12) в регионе Ближнего Востока, возникла внезапная необходимость заменить источники сырья, нарушенные напрямую конфликтом США/Израиля и Ирана. По данным первичных рыночных источников из Юго-Восточной и Восточной Азии, японские (и в меньшей степени корейские и индийские) участники активно проводят масштабные закупки вторичной продукции в Юго-Восточной Азии по высоким ценам. Данные SMM показывают, что в первую и вторую недели ближневосточного конфликта цены ADC12 CIF Япония значительно выросли, достигнув максимумов 3 350–3 360 долл. США/т в период с 11th по 17th марта 2026 годаЭто совпадает с масштабной распродажей складских запасов и/или заключением закупочных сделок с поставками до середины апреля — начала мая. Эти закупки проходят по высоким ценам на фоне устойчивого спроса со стороны Японии, которая фактически перебивает предложения местных переработчиков. Этот «закупочный блиц» быстро истощает региональную ликвидность, оставляя хабы Юго-Восточной Азии без того сырья, на которое они традиционно опираются для снабжения собственной промышленности. Отмечалось, что внутренние цены на ADC12 в Таиланде отставали от цен FOB на 100–200 долл./т, что создавало дефицит предложения для местных downstream-потребителей.

По состоянию на 26 марта рыночные источники сообщили о возможной второй волне закупок со стороны стран Восточной Азии в Юго-Восточной Азии из-за растущих опасений по поводу затягивания войны. Цены по сделкам на ADC12 FOB Таиланд и Малайзия стабилизировались в районе 3 200–3 230 долл./т, поскольку спрос как со стороны местных, так и зарубежных покупателей постепенно восстанавливается. Внутренние и FOB-цены на ADC12 в Таиланде только что сравнялись, и сделки наблюдаются как внутри страны, так и по экспортным поставкам на рынки Восточной и Южной Азии.

IV. Китай: региональное исключение

Пока остальная Азия сталкивается с дефицитом предложения и стремительным ростом премий, Китай остается заметным исключением в текущем кризисе. Исторически сектор вторичного алюминия Китая в меньшей степени напрямую зависел от ближневосточного лома по сравнению с соседними странами Южной и Восточной Азии, что обеспечило первоначальный уровень защиты. Однако главная причина относительной стабильности Китая носит внутренний характер: сочетание вялого внутреннего спроса и исторически высоких уровней запасов.

По состоянию на конец марта 2026 года социальные запасы алюминия в Китае достигли максимума за пять лет, фактически выступая мощным буфером против глобальных шоков предложения. Кроме того, арбитражное окно LME-SHFE в целом оставалось неблагоприятным для импорта первичного алюминия, удерживая китайских покупателей в стороне. На рынке вторичного алюминия отсутствие ясности и деталей в отношении политики обратного выставления счетов в целом привело к переходу к более пассивной позиции. Спрос downstream-сектора на вторичный алюминий сместился в сторону немедленных закупок небольших объемов материала, чтобы снизить риски, связанные с обратным выставлением счетов, что привело к слабому спросу внутри Китая. Хотя рост мировых фрахтовых ставок увеличил базовую стоимость любых импортных материалов, отсутствие внутреннего давления со стороны покупателей означает, что Китаю удалось избежать резких ценовых скачков, наблюдаемых в Индии, Юго-Восточной Азии и Японии. Пока китайский рынок остается скорее наблюдателем этой волатильности: его в большей степени характеризуют слабые фундаментальные показатели спотового рынка и неопределенность политики, чем закупочная паника, охватившая остальную часть континента.

V. Стратегический прогноз: новая реальность торговли

Текущая ситуация указывает на то, что мировой рынок алюминиевого лома движется к «новой норме», для которой характерны более высокие логистические издержки и снижение ликвидности. Усиление политической и институциональной нестабильности в Иране и на Ближнем Востоке в целом создает все большую напряженность и неопределенность для мировой торговли, проходящей через этот регион. Переход от маршрутов через Ближний Восток к маршруту через мыс Доброй Надежды, возможно, уже перестает быть временным обходным решением и становится структурным сдвигом, который трейдерам в конечном итоге придется рассматривать как более безопасную альтернативу.

В продолжение ближневосточного конфликта устойчивость «закупочного ажиотажа» в Восточной Азии станет индикатором долгосрочной стабильности потоков лома в Азии. Если буферные запасы в Юго-Восточной Азии останутся истощенными из-за агрессивных закупок со стороны Японии и Южной Кореи, повышательное ценовое давление на индийских покупателей, вероятно, превратится из временного всплеска в постоянный базовый уровень. Местным перерабатывающим отраслям в Таиланде и Малайзии также может быть трудно в средне- и долгосрочной перспективе справляться с постоянно скачущими ценами на ADC12 и конкуренцией со стороны Восточной и Южной Азии.

В конечном счете традиционные показатели ценообразования на вторичный алюминий, такие как спред LME-SHFE или местные темпы сбора, отходят на второй план на фоне премии за логистическую определенность. По мере того как доступный алюминиевый лом становится все более дефицитным из-за перебоев с поставками на Ближнем Востоке и роста стоимости материала из Европы, это создает ценовое давление как на производителей, так и на перерабатывающие отрасли по всей Азии. Это приводит к игре с нулевой суммой, в которой растущие издержки либо перекладываются на покупателей через повышение цен, усиление конкуренции и расширение арбитража между внутренним и экспортным рынками, что оказывает давление на местные перерабатывающие отрасли, либо ложатся на производителей и трейдеров в виде сокращающейся маржи и жесткой конкуренции между производителями. По мере того как рынок адаптируется к этой фрагментированной среде, ценностное предложение успешного трейдера претерпевает фундаментальные изменения: теперь оно определяется не только способностью находить металл, но и способностью гарантировать его поставку через всё более волатильную и высокорискованную глобальную цепочку поставок.

![[Анализ SMM] Экспорт алюминиевых проводов и кабелей в январе–феврале превысил 50 тыс. т, увеличившись на 37% в годовом выражении!](https://imgqn.smm.cn/usercenter/SUuNM20251217171651.jpg)