En mayo, los materiales clave para baterías de iones de sodio mantuvieron su fuerte impulso, con tanto el cátodo como el ánodo de carbono duro registrando un fuerte crecimiento interanual e intermensual. Las carteras de pedidos de los principales actores estaban llenas y las tasas de utilización de capacidad se acercaban a sus límites. Por el lado de la oferta, se pronunció el patrón de volúmenes crecientes y precios estables, aunque también se acumulaba presión para repercutir el aumento de los costes de las materias primas. Mientras tanto, las expectativas de expansión de capacidad para el tercer trimestre se aclararon progresivamente, preparando el terreno para que la cadena industrial de baterías de iones de sodio se ampliara en el segundo semestre.

Material del cátodo: El aumento de la demanda impulsa la utilización de capacidad, las presiones de costes obligan a subir los precios

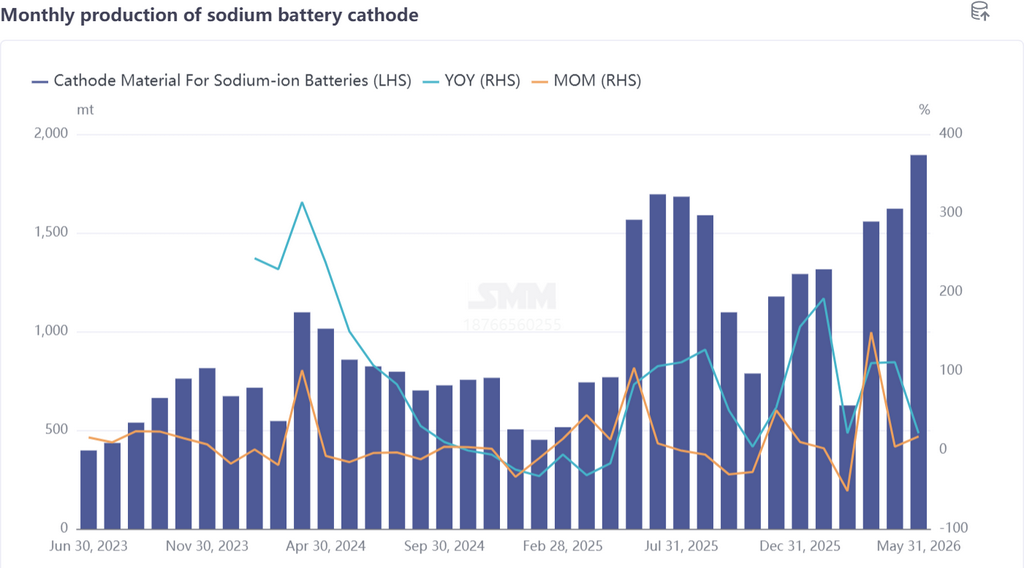

En mayo, la producción de material de cátodo para baterías de iones de sodio aumentó un 17% intermensual y un 21% interanual. La ruta de los polianiones representó hasta aproximadamente el 87% de la producción, con la cuota de NFPP subiendo 5 puntos porcentuales intermensuales, consolidando aún más su dominio. Las principales empresas de cátodos entregaron pedidos progresivamente, pero la capacidad disponible se había convertido en un cuello de botella, creando una situación de escasez de oferta. Simultáneamente, los actores líderes lanzaron intensivamente productos de próxima generación en mayo, ofreciendo mejoras integrales de rendimiento que aumentaron continuamente la competitividad de las baterías de iones de sodio en los escenarios de aplicación. Por el lado de la oferta, las plantas líderes de cátodos habían comenzado a prepararse para la expansión de capacidad, y se espera una liberación significativa de capacidad de cátodos para baterías de iones de sodio en el tercer trimestre.

Sin embargo, el auge actual de pedidos se concentró en gran medida entre los actores de primer nivel. Los productores de cátodos de la fase intermedia, limitados por la escala de capacidad, continuaron produciendo en función de la demanda, enviando muestras para validación y desarrollando clientes a un ritmo gradual, y aún no se habían beneficiado plenamente del aumento de la demanda.

Sin embargo, el auge actual de pedidos se concentró en gran medida entre los actores de primer nivel. Los productores de cátodos de la fase intermedia, limitados por la escala de capacidad, continuaron produciendo en función de la demanda, enviando muestras para validación y desarrollando clientes a un ritmo gradual, y aún no se habían beneficiado plenamente del aumento de la demanda.

En el lado de los costes, los costes de las materias primas de NFPP continuaron subiendo en mayo: los precios del fosfato de hierro subieron, y las sales de sodio como el fosfato monosódico y el pirofosfato de sodio también se dispararon. Aunque la escala de producción en masa había mejorado respecto a antes y los procesos de las líneas de producción se habían actualizado, el aumento generalizado de los precios de las materias primas siguió provocando un incremento significativo de los costes. En consecuencia, se espera que los precios del NFPP aumenten en el futuro para aliviar la presión de los costes. En cuanto a la estructura del producto, la cuota de los cátodos de óxido estratificado se redujo aún más, la concentración del mercado continuó aumentando y la demanda se concentró en aplicaciones de nicho como los vehículos de dos ruedas y las fuentes de alimentación de arranque y parada.

El segmento de óxido estratificado se enfrenta al desafío de una contracción acelerada. De cara a junio, la demanda de cátodos para baterías de iones de sodio mantiene una trayectoria ascendente, se espera que los programas de producción sigan creciendo y se prevé que la producción de junio aumente un 1% intermensual y un 24% interanual.

Ánodo de carbono duro: Utilización total de la capacidad, procesamiento por encargo para cubrir carencias, prima sostenida para productos de calidad

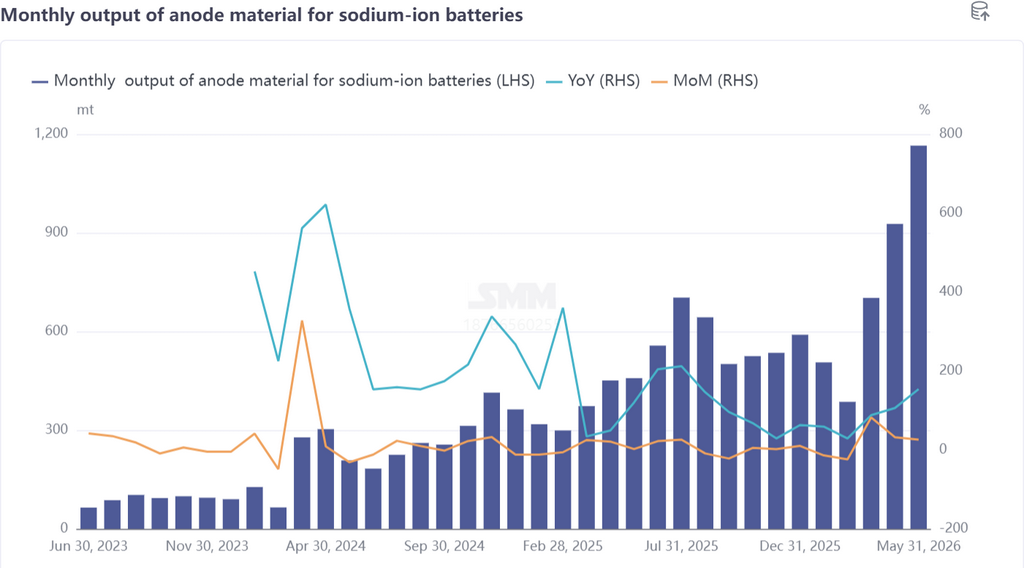

En mayo, la producción de materiales de ánodo para baterías de iones de sodio aumentó un 26% intermensual y se disparó un 154% interanual, en sintonía con el lado del cátodo. Las empresas líderes de carbono duro se encuentran en la fase de aumento de capacidad, con abundantes pedidos en cartera y nuevos pedidos que siguen mejorando. Las carencias por la insuficiente capacidad existente se están cubriendo mediante procesamiento externo por encargo. Recientemente, algunos productores de carbono duro han puesto en marcha nueva capacidad, y a medida que esta capacidad se vaya incrementando y liberando gradualmente, se espera que el lado de la oferta de ánodos para baterías de iones de sodio experimente un impulso notable en el tercer trimestre.

En el frente de los precios, las primas de los productos de carbono duro de alto rendimiento se mantienen firmes. Las calidades de carbono duro con una vida útil excepcional, rendimiento a bajas temperaturas y capacidades de tasa C se utilizan principalmente en almacenamiento de energía, arranque-parada y otras aplicaciones, con precios generalmente por encima de 30.000–40.000 yuan/t y productos de gama alta que alcanzan los 50.000–60.000 yuan/t.

La diferencia de precios entre el carbono duro de primera calidad y los productos ordinarios refleja la lógica de precios diferenciada del mercado basada en el rendimiento del material. De cara a junio, la demanda de ánodos de carbono duro sigue siendo favorable, con una producción que se espera aumente un 9% intermensual y un 128% interanual.

Resumen

En general, el mercado de materiales de cátodo y ánodo para baterías de iones de sodio en mayo mostró tres características principales: En primer lugar, un pronunciado efecto de primer nivel, con pedidos y expansión de capacidad concentrados en unas pocas empresas líderes, mientras que los productores intermedios y de cola aún no han entrado en la fase de aumento de volumen. En segundo lugar, presión por el lado de los costes, ya que el aumento de los precios de las materias primas aguas arriba está forzando al alza los precios de los productos de cátodo, poniendo a prueba la rentabilidad. En tercer lugar, el ritmo de expansión de la capacidad se está acelerando, y la liberación de capacidad en el tercer trimestre será una variable clave para el salto de escala de la cadena industrial de baterías de iones de sodio en el segundo semestre. Estructuralmente, el dominio de la ruta de los polianiones se ha reforzado aún más, mientras que el espacio para los cátodos de óxido estratificado sigue reduciéndose, haciendo que el panorama de divergencia tecnológica sea cada vez más claro. De cara a junio y al tercer trimestre, a medida que la capacidad se vaya incorporando gradualmente y la demanda siga llegando, se espera que el mercado de materiales para baterías de iones de sodio entre en una nueva fase de aumento de volúmenes y precios.

![[Almacenamiento de energía: General Motors y empresa estadounidense de almacenamiento de energía desarrollan tecnología de baterías de iones de sodio]](https://imgqn.smm.cn/usercenter/wzbHd20251217171731.jpg)

![[Wu Kai de CATL: producción en masa de baterías de sodio-ion este año, litio-aire a continuación]](https://imgqn.smm.cn/usercenter/MaxcL20251217171730.jpg)