Новости SMM от 8 апреля:

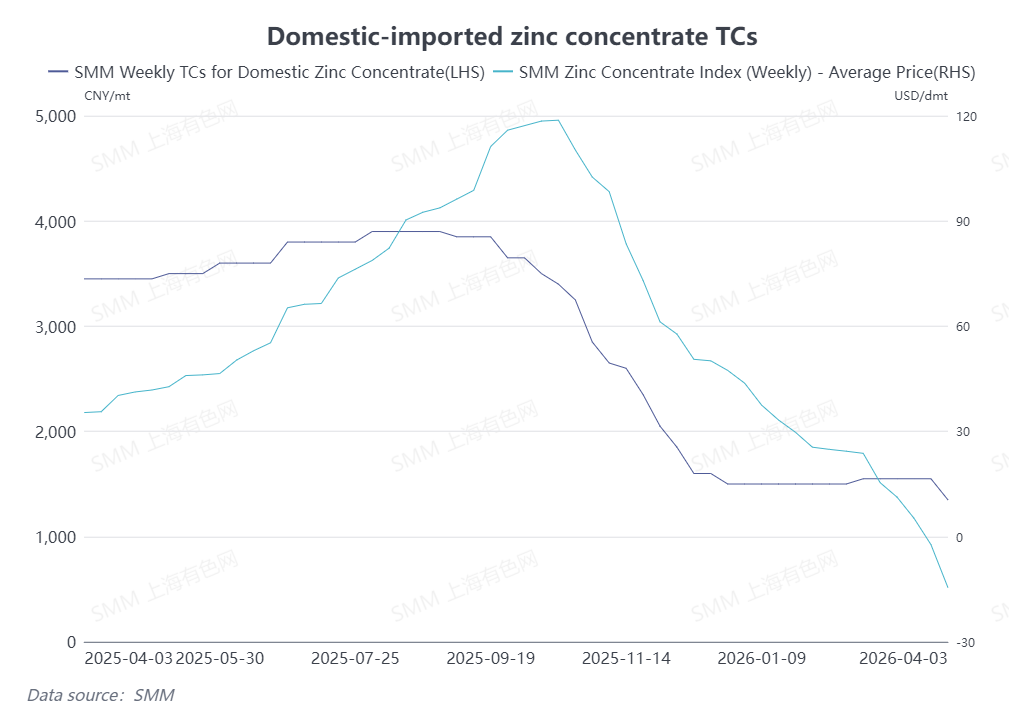

По состоянию на 3 апреля средний внутренний TC на цинковый концентрат снизился до 1 350 юаней/т в пересчёте на металл, а TC на импортный цинковый концентрат упал до -14,5 долл./сухую метрическую тонну, при этом импортный рынок вновь вошёл в отрицательную зону. После китайского Нового года отечественные рудники постепенно возобновили добычу — так почему же TC на цинковый концентрат снова снизились в апреле?

Начнём с импортного рынка. В I квартале на стороне предложения руды за пределами Китая часто происходили перебои. Начиная с февраля суровые погодные условия — наводнения и тайфуны — затруднили транспортировку в отдельных районах Австралии. Затем, в конце февраля, вновь обострились конфликты на Ближнем Востоке, что повлияло на отгрузку иранского цинкового концентрата. Исходя из оценок сроков доставки, эти перебои, как ожидается, скажутся на поступлении цинкового концентрата в Китай во II квартале. Кроме того, в этом году были последовательно опубликованы прогнозы производства цинкового концентрата за пределами Китая. Рудник Garpenberg снизил производственный план на текущий год из-за землетрясения, и в целом ожидается, что добыча цинкового концентрата за пределами Китая сократится в годовом исчислении. Рыночные ожидания ужесточения общего баланса усилились, а в сочетании с периодическими перебоями в транспортировке TC на импортный цинковый концентрат стремительно снижались в последние недели.

Теперь рассмотрим внутренние TC на цинковый концентрат. Хотя отечественные свинцово-цинковые рудники постепенно восстановились в марте и апреле после китайского Нового года, и, по оценкам SMM, производство цинкового концентрата продолжит расти в апреле в месячном исчислении, импортный рынок оставался напряжённым. Более того, отечественный цинковый концентрат по-прежнему сохранял ценовое преимущество, и китайские заводы активно закупали внутренний цинковый концентрат. Со стороны спроса рост цен на серную кислоту в Китае продолжал поддерживать прибыль заводов, и отечественные предприятия сохраняли высокую производственную активность. Ожидается, что производство рафинированного цинка в Китае в апреле продолжит расти, при общем устойчивом рыночном спросе на цинковый концентрат. На фоне такого соотношения спроса и предложения рост внутренних TC на цинковый концентрат в апреле был ограничен.

В целом, под влиянием перебоев на стороне предложения, на внутреннем рынке цинкового концентрата в последнее время наблюдалась периодическая напряжённость в балансе спроса и предложения. Ставки переработки (TC) импортного цинкового концентрата продолжали снижаться, однако отечественные свинцово-цинковые рудники постепенно восстанавливаются во втором квартале. SMM будет внимательно отслеживать дальнейшую динамику спроса и предложения, а также тенденции TC.

(Приведённая выше информация основана на рыночных данных и комплексной оценке исследовательской группы SMM. Информация в данной статье предоставлена исключительно в справочных целях. Статья не является прямой рекомендацией для инвестиционных исследований и принятия решений. Клиентам следует принимать решения с осторожностью и не подменять собственное независимое суждение данной информацией. Любые решения, принятые клиентами, не связаны с SMM.)

![Ослабление напряжённости на Ближнем Востоке способствовало позитивным настроениям, цинк на SHFE сегодня открылся с гэпом вверх [Краткий обзор фьючерсов на цинк от SMM]](https://imgqn.smm.cn/usercenter/ipTIN20251217171755.jpg)

![Загрузка мощностей по горячему цинкованию в I квартале снизилась в годовом выражении — возможен ли разворот во II квартале? [Аналитика SMM]](https://imgqn.smm.cn/usercenter/EviJV20251217171754.jpg)