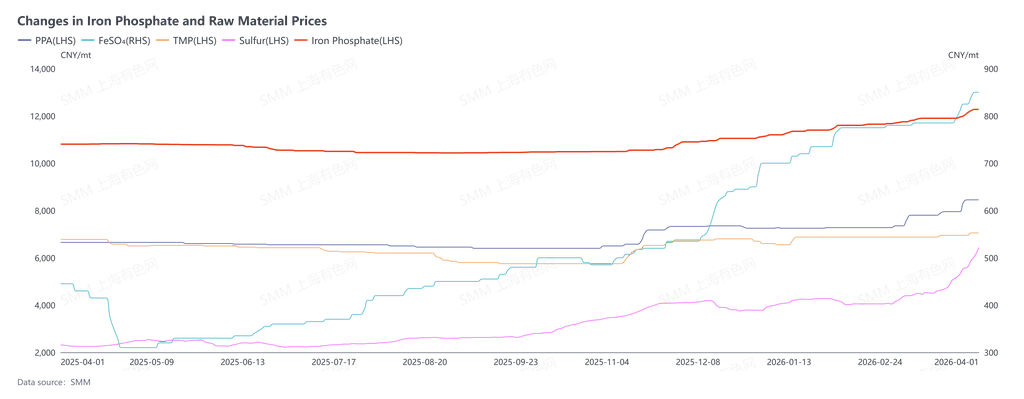

A partir del 25 de marzo, el fosfato de hierro comenzó a ejecutar pedidos para el ciclo de entrega de abril. Las negociaciones de pedidos de este mes entraron en su fase más intensa. Las cotizaciones convencionales de las empresas de fosfato de hierro ya habían alcanzado los 13.000 yuanes por tonelada, con un alza de más de 1.000 yuanes en un solo mes. Las empresas downstream de LFP mostraron una clara divergencia de posturas: algunas, para asegurar el suministro, todavía podían aceptar la subida de precios; otras presionaban repetidamente para obtener precios más bajos y se negaban a ceder. Según las estadísticas de SMM, al 1 de abril, el precio medio del fosfato de hierro se situaba en 12.275 yuanes por tonelada. Aunque el nivel de 13.000 yuanes por tonelada aún no había registrado mucho volumen, los 12.000 yuanes por tonelada ya se habían superado rápidamente, y es posible que los 12.500 yuanes por tonelada no se sostengan por mucho tiempo. Los precios avanzaban paso a paso hacia el umbral de 13.000 yuanes por tonelada. El detonante directo de esta ronda de subidas fue que los conflictos geopolíticos impulsaron al alza los precios del azufre, provocando un fuerte aumento de los precios de las materias primas del fosfato de hierro, con un impulso alcista adicional aún vigente. Pero, en esencia, el pulso por el poder de fijación de precios fue una reconfiguración de las reglas de distribución de beneficios en toda la cadena industrial tras la reversión del patrón de oferta y demanda.

Cambios en los precios del fosfato de hierro y de las materias primas

Algunas voces del mercado atribuyeron simplemente esta subida de precios al impulso de los costes de las materias primas, pero esta visión era claramente superficial. Era innegable que el aumento de los precios de materias primas clave como las fuentes de fósforo, las fuentes de hierro y el peróxido de hidrógeno elevó el coste de producción del fosfato de hierro y sentó la base para precios más altos, pero esta no era en absoluto la lógica central del actual juego de negociación.

Lo que realmente dominaba este juego era el cambio cualitativo en el patrón de oferta y demanda desde 2025, en el contexto de la lucha del sector contra la involución, y la consiguiente transferencia del poder de fijación de precios: del dominio unidireccional del downstream durante muchos años hacia una inclinación gradual a favor del upstream. Este fue el resultado inevitable del ajuste espontáneo del mercado y también una manifestación real del equilibrio de Nash en la competencia de la cadena industrial.

Mirando retrospectivamente de 2023 a 2025, la industria del fosfato de hierro atravesó un periodo de tres años de pérdidas profundas. La mayoría de las pequeñas y medianas empresas se vieron obligadas a salir del mercado debido a las pérdidas y a la ruptura del flujo de caja, y el sector completó una brutal ronda de racionalización de capacidad (por supuesto, las empresas de LFP, salvo una o dos de primer nivel, también sufrieron pérdidas profundas de forma generalizada). Esta racionalización no fue resultado de una intervención política, sino más bien de una corrección espontánea de la “mano invisible” del mercado sobre una oferta y una demanda distorsionadas durante mucho tiempo.

Para finales de 2025, el lado de la oferta de fosfato de hierro ya había tomado la delantera al entrar en un equilibrio ajustado, caracterizado por bajos inventarios y escasa holgura, mientras que las empresas downstream de LFP seguían manteniendo la inercia expansiva previa de “gran capacidad y lucha por cuota de mercado”. Este cambio en el equilibrio entre oferta y demanda otorgó directamente a las empresas de fosfato de hierro un poder de negociación sin precedentes: las empresas upstream, que antes solo podían aceptar pasivamente la presión a la baja de precios por parte de los clientes downstream y habían quedado reducidas a “talleres de procesamiento”, por fin adquirieron la confianza para negociar en igualdad de condiciones con los actores downstream.

El punto muerto de esta ronda de negociaciones se centró en dos contradicciones fundamentales, y precisamente estas dos contradicciones dejaron al descubierto el dilema estratégico y el doble rasero de las empresas downstream de LFP.

La primera contradicción era el doble rasero del downstream al juzgar la “traslación de costes”.

En la actualidad, la razón central por la que algunas empresas de LFP se resistían a las subidas de precio del fosfato de hierro era que “el aumento del precio del fosfato de hierro en algunos procesos superó el incremento de los costes de las materias primas”, por lo que consideraban injustificada dicha subida. Pero, al mirar los últimos tres años, cuando las empresas de fosfato de hierro estuvieron en general atrapadas en una situación en la que los costes de producción superaban los precios de venta y cada tonelada vendida implicaba pérdidas, las empresas downstream nunca renunciaron voluntariamente a sus beneficios por las pérdidas del upstream. Al contrario, siguieron presionando para bajar los precios y disfrutaron de los dividendos aportados por materias primas baratas. En ese momento, la presión de costes fue asumida exclusivamente por las empresas de fosfato de hierro, y nadie pagó por sus pérdidas; ahora, con los papeles de oferta y demanda invertidos, las empresas upstream elevaban sus cotizaciones apoyándose en un equilibrio ajustado, pero los actores downstream de repente utilizaban los “aumentos de costes” como moneda de negociación para recortar precios. Esta regla, que solo se aplica cuando beneficia a uno mismo, constituye en esencia un desprecio por la lógica de fijación de precios del mercado. En una economía de mercado, la fijación de precios nunca ha sido una simple “suma de costes”, sino una revalorización basada en la escasez relativa entre oferta y demanda. Las cotizaciones actuales del upstream eran, en esencia, una reparación razonable de las pérdidas acumuladas en los últimos tres años, no una “obtención excesiva de beneficios”.

La segunda contradicción era la irracionalidad de que los actores downstream trasladaran aguas arriba sus propias pérdidas estructurales.

En las negociaciones, las empresas de LFP recalcaron repetidamente que sus propias subidas de precios hacia las empresas downstream de baterías no avanzaban con fluidez, intentando trasladar estas “derrotas en primera línea” a las empresas upstream de fosfato de hierro. Pero un análisis más profundo mostraba que las pérdidas continuadas de algunas empresas de LFP no tenían su origen en las subidas de precio del upstream, sino en sus propios errores estratégicos y en una competencia despiadada. Por un lado, la expansión desordenada de la capacidad de LFP provocó un exceso de oferta, lo que permitió a las empresas terminales de celdas de batería, con abundantes opciones de proveedores, disfrutar de un amplio margen para presionar a la baja los precios. Por otro lado, aunque el Estado había subrayado repetidamente la necesidad de combatir la involución, algunas empresas de LFP seguían optando por estrategias de bajo precio para “transfundir” beneficios a las empresas de celdas de batería con el fin de ganar cuota de mercado, intercambiando pérdidas a corto plazo por escala y esperando recuperar en el futuro esas pérdidas mediante economías de escala.

Las pérdidas causadas por esos errores estratégicos no deberían convertirse en motivo para reprimir los precios aguas arriba. La esencia de un desarrollo sano de la cadena industrial es que todos los eslabones puedan obtener beneficios razonables y formar un círculo virtuoso. Si las empresas de LFP querían cambiar su situación de pérdidas, el camino correcto era unirse y luchar por aumentos de precio razonables ante las empresas terminales de celdas de batería, para lograr una transmisión efectiva de los costes hacia aguas abajo, en lugar de trasladar la presión de la competencia involutiva hacia aguas arriba. Seguir exprimiendo a las empresas de fosfato de hierro, que ya habían soportado tres años de pérdidas y apenas acababan de recuperar poder de negociación, no solo socavaría la estabilidad de la cadena de suministro aguas arriba, sino que al final también se volvería en contra de la seguridad de su propia cadena de suministro.

Desde la perspectiva del equilibrio de Nash, el actual juego en la cadena industrial del fosfato de hierro se encontraba en una etapa crítica de competencia no cooperativa: la dureza o la concesión unilateral de cualquiera de las partes no podía alcanzar el óptimo global. Las empresas de fosfato de hierro que mantenían firmes los precios no buscaban beneficios extraordinarios, sino reparar unos balances gravemente dañados durante los últimos tres años y volver a un rango razonable de beneficios del sector. Si las empresas de LFP seguían aferradas a un doble rasero e intentaban compensar sus propios errores exprimiendo a los proveedores aguas arriba, solo caerían en un círculo vicioso de “contracción de la oferta aguas arriba y mayor presión de costes sobre aguas abajo”.

El estancamiento de las negociaciones de abril marcó la entrada formal de la cadena industrial del fosfato de hierro en una nueva etapa de competencia multipartita.

La inversión del poder de fijación de precios no fue accidental, sino una inevitabilidad bajo las leyes del mercado y una corrección del mecanismo distorsionado de fijación de precios de los últimos años. Para toda la cadena de la industria de las nuevas energías, abandonar la lógica de costes de doble rasero, dejar de trasladar aguas arriba las pérdidas derivadas de una competencia fallida, afrontar de frente los cambios en el patrón de oferta y demanda, y construir conjuntamente un mecanismo de precios basado en el equilibrio entre oferta y demanda y en beneficios razonables, es la única vía para romper el actual estancamiento y lograr un resultado beneficioso para toda la cadena industrial. Sin embargo, para las empresas de fosfato de hierro, el actual retorno del poder de negociación era solo el comienzo. Cómo mantener la ventaja de una oferta y demanda ajustadas y lograr una recuperación sostenida de los beneficios seguirá siendo la cuestión central que deberán afrontar en el futuro.

Nota: Si tiene alguna adición o corrección sobre los detalles mencionados en este artículo, no dude en ponerse en contacto con nosotros en cualquier momento. La información de contacto es la siguiente:

Tel.: 021-20707860 (o agregue WeChat 13585549799) Yang Chaoxing, ¡gracias!