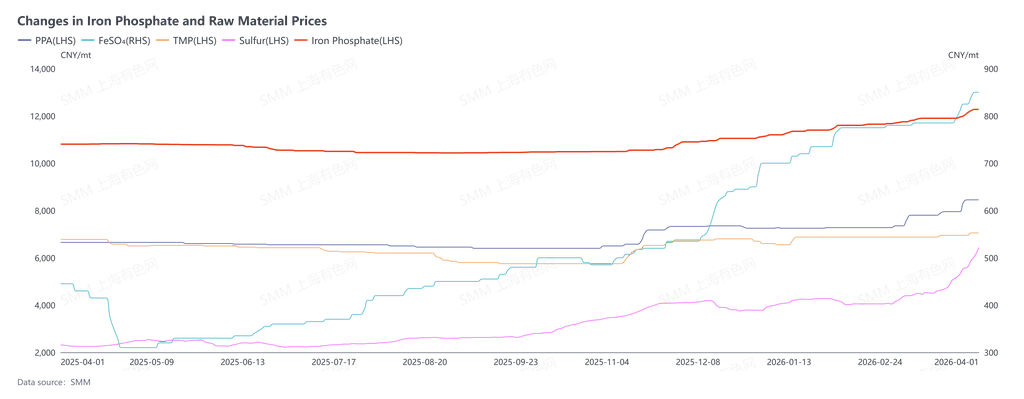

Mulai 25 Maret, besi fosfat mulai mengeksekusi pesanan untuk siklus pengiriman April. Negosiasi pesanan bulan ini kini memasuki tahap paling intens. Kuotasi arus utama dari perusahaan besi fosfat telah mencapai 13.000 yuan/mt, naik lebih dari 1.000 yuan hanya dalam satu bulan. Perusahaan LFP hilir menunjukkan perbedaan sikap yang jelas: sebagian, demi mengamankan pasokan, masih dapat menerima kenaikan harga; sebagian lain berulang kali menekan harga lebih rendah dan menolak bergeming. Menurut statistik SMM, per 1 April, harga rata-rata besi fosfat berada di 12.275 yuan/mt. Meski level 13.000 yuan/mt belum mencatat volume besar, level 12.000 yuan/mt sudah ditembus dengan cepat, dan 12.500 yuan/mt mungkin tidak akan bertahan lama. Harga bergerak selangkah demi selangkah menuju ambang 13.000 yuan/mt. Pemicu langsung putaran kenaikan harga ini adalah konflik geopolitik yang mendorong naik harga sulfur, sehingga harga bahan baku besi fosfat melonjak tajam, dan momentum kenaikan lebih lanjut masih berlanjut. Namun secara fundamental, tarik-menarik atas daya tawar harga ini merupakan perombakan aturan distribusi laba di sepanjang rantai industri setelah pola penawaran-permintaan berbalik.

Perubahan Harga Besi Fosfat dan Bahan Baku

Sebagian pelaku pasar semata-mata mengaitkan kenaikan harga ini dengan dorongan biaya bahan baku, tetapi pandangan ini jelas terlalu dangkal. Tidak dapat disangkal bahwa kenaikan harga bahan baku utama seperti sumber fosfor, sumber besi, dan hidrogen peroksida memang meningkatkan biaya produksi besi fosfat dan menjadi dasar bagi harga yang lebih tinggi, tetapi ini sama sekali bukan logika inti dari permainan negosiasi saat ini.

Yang benar-benar mendominasi permainan ini adalah perubahan kualitatif dalam pola penawaran-permintaan sejak 2025 di tengah latar belakang anti-involusi industri, serta pergeseran daya tawar harga yang ditimbulkannya: dari dominasi satu arah pihak hilir selama bertahun-tahun menjadi secara bertahap condong ke pihak hulu. Ini merupakan hasil yang tak terelakkan dari penyesuaian pasar secara spontan, sekaligus manifestasi nyata dari keseimbangan Nash dalam persaingan rantai industri.

Jika menengok kembali periode 2023 hingga 2025, industri besi fosfat mengalami tiga tahun kerugian mendalam. Sebagian besar perusahaan kecil dan menengah terpaksa keluar dari pasar akibat kerugian dan arus kas yang terputus, dan industri menyelesaikan satu putaran rasionalisasi kapasitas yang brutal (tentu saja, perusahaan LFP, kecuali satu atau dua perusahaan papan atas, juga secara umum mengalami kerugian besar). Rasionalisasi ini bukan hasil intervensi kebijakan, melainkan koreksi spontan oleh “tangan tak terlihat” pasar terhadap penawaran dan permintaan yang telah lama terdistorsi.

Pada akhir 2025, sisi pasokan besi fosfat telah lebih dulu memasuki keseimbangan ketat yang ditandai persediaan rendah dan redundansi rendah, sementara perusahaan LFP di hilir masih melanjutkan inersia ekspansi sebelumnya berupa “kapasitas besar dan berebut pangsa pasar.” Pergeseran keseimbangan penawaran dan permintaan ini secara langsung memberi perusahaan besi fosfat daya tawar yang belum pernah ada sebelumnya: perusahaan hulu yang dulu hanya bisa pasif menerima tekanan harga dari hilir dan direduksi menjadi “bengkel pengolahan” akhirnya memperoleh kepercayaan diri untuk bernegosiasi dengan pelaku hilir secara setara.

Kebuntuan dalam putaran negosiasi ini berpusat pada dua kontradiksi inti, dan kedua kontradiksi ini justru menyingkap dilema strategis serta standar ganda perusahaan LFP di hilir.

Kontradiksi pertama adalah standar ganda pihak hilir dalam menilai “penerusan biaya.”

Saat ini, alasan utama sebagian perusahaan LFP menolak kenaikan harga besi fosfat adalah karena “kenaikan harga besi fosfat pada sebagian proses melebihi kenaikan biaya bahan baku,” sehingga mereka menganggap kenaikan tersebut tidak masuk akal. Namun jika menengok kembali tiga tahun terakhir, ketika perusahaan besi fosfat umumnya terjebak dalam situasi biaya produksi melebihi harga jual dan setiap ton yang terjual berarti kerugian, perusahaan hilir tidak pernah secara sukarela melepaskan keuntungan karena kerugian di hulu. Sebaliknya, mereka terus menekan harga dan menikmati dividen dari bahan baku berbiaya rendah. Pada saat itu, tekanan biaya sepenuhnya ditanggung perusahaan besi fosfat, dan tidak ada yang menanggung kerugian mereka; kini, ketika posisi penawaran dan permintaan telah berbalik, perusahaan hulu menaikkan penawaran dengan bertumpu pada keseimbangan ketat, tetapi pihak hilir tiba-tiba menggunakan “kenaikan biaya” sebagai alat tawar untuk menekan harga. Aturan yang hanya diterapkan ketika menguntungkan diri sendiri ini pada hakikatnya merupakan pengabaian terhadap logika penetapan harga pasar. Dalam ekonomi pasar, penetapan harga tidak pernah sekadar “penjumlahan biaya,” melainkan penilaian ulang berdasarkan kelangkaan penawaran dan permintaan. Penawaran harga hulu saat ini pada dasarnya merupakan pemulihan yang wajar atas kerugian selama tiga tahun terakhir, bukan “mengambil untung berlebihan.”

Kontradiksi kedua adalah ketidakrasionalan pihak hilir yang melimpahkan kerugian struktural mereka sendiri ke hulu.

Dalam negosiasi, perusahaan LFP berulang kali menekankan bahwa kenaikan harga mereka sendiri kepada perusahaan baterai di hilir tidak berjalan mulus, dan berupaya melimpahkan “kekalahan di garis depan” ini kepada perusahaan besi fosfat di hulu. Namun analisis yang lebih mendalam menunjukkan bahwa kerugian berkelanjutan sebagian perusahaan LFP bukan berakar pada kenaikan harga di hulu, melainkan pada kesalahan strategi mereka sendiri dan persaingan yang saling membunuh. Di satu sisi, ekspansi kapasitas LFP yang tidak tertib menyebabkan kelebihan pasokan, sehingga perusahaan sel baterai di ujung rantai, dengan pilihan pemasok yang melimpah, menikmati ruang yang besar untuk menekan harga. Di sisi lain, meskipun negara telah berulang kali menekankan anti-involusi, sebagian perusahaan LFP tetap memilih strategi harga rendah untuk “mentransfusi darah” kepada perusahaan sel baterai demi merebut pangsa pasar, menukar kerugian jangka pendek dengan skala dan berharap memulihkan kerugian di masa depan melalui skala ekonomi.

Kerugian yang disebabkan oleh kesalahan strategis semacam itu tidak seharusnya dijadikan alasan untuk menekan harga di hulu. Inti dari perkembangan rantai industri yang sehat adalah setiap mata rantai dapat memperoleh keuntungan yang wajar dan membentuk siklus yang positif. Jika perusahaan LFP ingin mengubah kondisi merugi mereka, jalan yang benar adalah bersatu dan memperjuangkan kenaikan harga yang wajar dari perusahaan sel baterai di hilir, agar tercapai penerusan biaya yang efektif ke bawah, bukan mengalihkan tekanan persaingan internal ke hulu. Terus menekan perusahaan besi fosfat, yang telah menanggung kerugian selama tiga tahun dan baru saja mendapatkan kembali daya tawar, bukan hanya akan merusak stabilitas rantai pasok hulu, tetapi pada akhirnya juga akan berbalik mengancam keamanan rantai pasok mereka sendiri.

Dari perspektif keseimbangan Nash, permainan saat ini dalam rantai industri besi fosfat berada pada tahap kritis persaingan nonkooperatif: ketegasan sepihak atau konsesi dari pihak mana pun tidak dapat mencapai hasil optimal secara keseluruhan. Perusahaan besi fosfat yang tetap mempertahankan harga bukan sedang mengejar keuntungan berlebih, melainkan memperbaiki neraca yang rusak parah selama tiga tahun terakhir dan kembali ke kisaran laba industri yang wajar. Jika perusahaan LFP terus berpegang pada standar ganda dan mencoba menutup kesalahan mereka sendiri dengan menekan hulu, mereka hanya akan terjebak dalam lingkaran setan “penyusutan pasokan hulu dan tekanan biaya lebih lanjut di hilir.”

Kebuntuan dalam negosiasi April menandai masuknya secara resmi rantai industri besi fosfat ke tahap baru persaingan multipihak.

Pembalikan daya penetapan harga ini bukanlah kebetulan, melainkan keniscayaan di bawah hukum pasar dan koreksi atas mekanisme penetapan harga yang terdistorsi selama bertahun-tahun. Bagi seluruh rantai industri energi baru, meninggalkan logika biaya berstandar ganda, menghentikan pengalihan kerugian akibat persaingan yang gagal ke hulu, menghadapi perubahan pola penawaran dan permintaan, serta bersama-sama membangun mekanisme penetapan harga yang didasarkan pada keseimbangan penawaran-permintaan dan laba yang wajar, adalah satu-satunya cara untuk memecahkan kebuntuan saat ini dan mencapai hasil saling menguntungkan di seluruh rantai industri. Namun, bagi perusahaan besi fosfat, kembalinya daya tawar saat ini baru permulaan. Bagaimana mempertahankan keunggulan pasokan dan permintaan yang ketat serta mewujudkan pemulihan laba yang berkelanjutan akan tetap menjadi isu inti yang harus dihadapi ke depan.

Catatan: Jika Anda memiliki tambahan atau koreksi atas rincian yang disebutkan dalam artikel ini, silakan hubungi kami kapan saja. Informasi kontak adalah sebagai berikut:

Tel: 021-20707860 (atau tambahkan WeChat 13585549799) Yang Chaoxing, terima kasih!