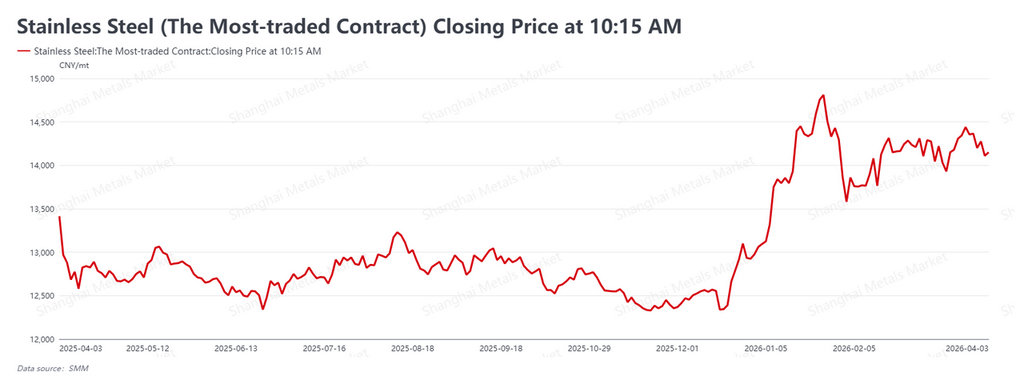

Наиболее активно торгуемый в Китае фьючерсный контракт на нержавеющую сталь начал традиционно сильный весенний сезон закупок со снижения: высокие запасы, сдержанный спрос со стороны downstream-отраслей и удешевление сырья удерживали цены в узком нисходящем диапазоне.

Контракт SS2605 (поставка в мае 2026 года на Шанхайской фьючерсной бирже, SHFE) по итогам утренней сессии 3 апреля закрылся на уровне 14 150 юаней за тонну (примерно $2 056/т), что на 205 юаней за тонну (около $30/т) ниже уровня закрытия предыдущей пятницы — 14 355 юаней за тонну (примерно $2 086/т). Эта неделя ознаменовала начало китайского «серебряного апреля» — сезонного периода, когда после затишья на фоне Лунного Нового года возобновляется строительство и активизируется производство, что обычно приводит к восстановлению спроса на плоский прокат из нержавеющей стали. В этом году такого сезонного подъема пока не наблюдается.

Запасы растут, спрос остается осторожным

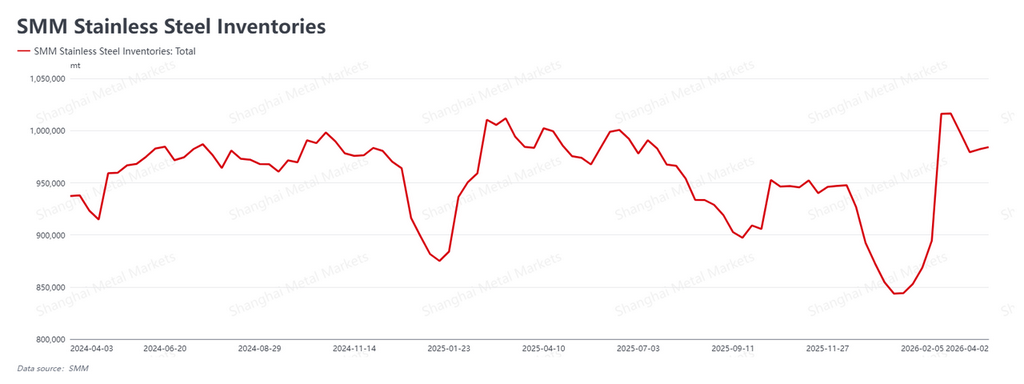

По данным Shanghai Metals Market (SMM), общенациональные социальные запасы (складские запасы нержавеющей стали вне металлургических заводов, включая биржевые склады и склады трейдеров) на этой неделе выросли до 984 000 тонн с 982 000 тонн неделей ранее. Умеренное увеличение на 2 000 тонн отражает отгрузки заводов в конце месяца и выполнение высоких производственных планов на апрель, а не сокращение запасов за счет реального потребления.

Покупатели в downstream-сегментах в основном возобновили работу после Лунного Нового года, обеспечив базовый уровень спроса. Однако на фоне приближения китайского праздника Цинмин (трехдневные выходные в начале апреля) и резких внутридневных колебаний из-за макроэкономических новостей рынок занял выжидательную позицию. Конечные потребители почти не проявляли интереса к пополнению запасов перед праздниками, ограничиваясь текущими закупочными потребностями вместо формирования буферных запасов. Возникший дисбаланс — концентрированные поставки заводов на рынок, не готовый быстро их поглощать, — вынудил производителей сделать приоритетом ценовую стабильность, а не объемы продаж, удерживая котировки вместо агрессивного снижения.

Геополитический шум сохраняет нервозность на рынке

Неделя прошла на фоне усиления макроэкономической неопределенности, особенно из-за ситуации на Ближнем Востоке. США заявили о частичном военном прогрессе против Ирана, одновременно сигнализируя о возможной дальнейшей эскалации; в ответ парламент Ирана принял закон, разрешающий взимать сборы с судов, проходящих через Ормузский пролив, а также допускающий потенциальную блокаду судов под флагами США и Израиля. Эта динамика «борьбы и переговоров», при которой санкции ужесточаются, а напряжённость по закрытым каналам сохраняется, заставляет сырьевые рынки колебаться между спросом на защитные активы и тревогой по поводу инфляции, не давая чёткого направленного сигнала для нержавеющей стали.

В США занятость в частном секторе вне сельского хозяйства по данным ADP в марте составила +62 тыс. рабочих мест, что указывает на сохраняющуюся устойчивость экономики западных рынков. Во внутренней политике Китая Государственное управление по регулированию рынка выпустило рекомендации, направленные против того, что в Пекине называют «инволюционным» типом конкуренции, то есть разрушительных ценовых войн, размывающих маржу; первоначально внимание сосредоточено на секторах новой энергетики и литиевых аккумуляторов. Хотя эта мера поддерживает долгосрочное структурное здоровье китайской промышленности, в краткосрочной перспективе её влияние на спрос на нержавеющую сталь ограничено.

Нижняя граница себестоимости начинает трещать

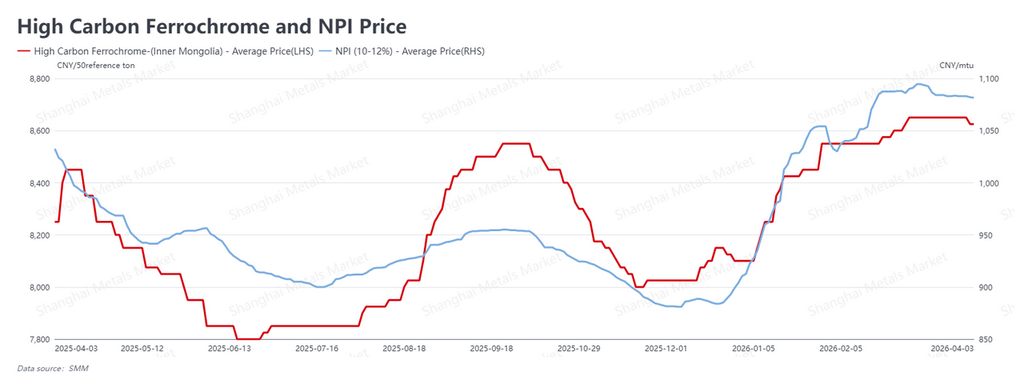

Более значимое событие этой недели произошло со стороны затрат на сырьё. По состоянию на 3 апреля цена никелевого чугуна (NPI) снизилась до 1 081,5 юаня за никелевый пункт (примерно $157 за никелевый пункт). Цена высокоуглеродистого феррохрома также ослабла до 8 625 юаней за 50-базовую тонну (примерно $1 253 за 50-базовую тонну).

Хотя цены на латеритовую никелевую руду остаются относительно высокими, ограничивая масштаб уступок со стороны производителей NPI, металлургические предприятия по выпуску нержавеющей стали, столкнувшиеся со сжатием маржи, жёстко сопротивлялись завышенным ценам на сырьё. Теперь это сопротивление дало результат: поставщики верхнего передела начали идти на ценовые уступки, и нижняя граница производственной себестоимости нержавеющей стали начала снижаться. Это важно для ценообразования на фьючерсном рынке, поскольку нарратив о «поддержке со стороны себестоимости», который ранее в этом году поддерживал рынок, теперь явно теряет силу. Нижняя граница себестоимости, которой рынок прежде доверял, теперь проходит проверку.

Прогноз: боковой диапазон с учётом праздничных рисков

Сложившаяся за неделю динамика оставляет рынок между двумя противоборствующими силами: сохраняющаяся геополитическая неопределённость формирует эмоциональную нижнюю опору, тогда как вялый сезонный спрос и ослабление аргумента о себестоимости ограничивают значимый потенциал роста. Ожидается, что контракт SS2605 в ближайшей перспективе останется в боковом диапазоне.

Ключевой переменной в послепраздничный период станет темп реального сокращения запасов, а именно — ускорится ли закупочная активность конечных потребителей настолько, чтобы заметно снизить социальные запасы. В условиях избыточного предложения и стабильного спроса быстрое восстановление маловероятно. Для производителей и трейдеров с открытыми позициями приоритетом остается внимательное отслеживание макроэкономической ситуации в течение длинных праздничных выходных. Любая неожиданная эскалация, особенно в районе Ормузского пролива, может спровоцировать резкую, но кратковременную волатильность. Перед выходными рекомендуется осторожно управлять рисками.

Автор: Брюс Чу | Аналитик по никелю и нержавеющей стали | bruce.chew@metal.com | +601167087088