Pada 2 April 2026, proklamasi presiden terbaru yang dikeluarkan Gedung Putih menandai masuknya kebijakan perdagangan baja AS ke “Versi 2.0”. Kebijakan ini bukan sekadar “pengulangan kenaikan tarif”, melainkan kalibrasi strategis yang presisi: di sisi bahan baku, kebijakan ini menutup masuknya sumber daya impor kelas bawah melalui pemajakan atas nilai penuh dan penelusuran asal peleburan dan penuangan; di sisi produk jadi, kebijakan ini meredakan inflasi biaya manufaktur melalui penurunan tarif yang bersifat struktural. AS berupaya menggunakan kombinasi langkah ini untuk secara paksa mendorong rantai pasok global kembali ke baja domestik AS.

Pendalaman Kebijakan: “Tirai Besi” atas Bahan Baku Tetap Bertahan, Menutup Celah Penghindaran

Untuk produk baja primer, tarif tinggi 50% sudah merupakan kebijakan yang berlaku; perubahan tambahan inti dalam proklamasi ini terletak pada “penutupan celah ke segala arah”.

- Pemajakan atas Nilai Penuh dan Penyesuaian Dasar Pengenaan Pajak: Proklamasi ini menegaskan bahwa produk baja murni seperti billet, coil, dan pelat (Lampiran I-A) akan tetap dikenai tarif 50%. Yang lebih keras adalah perubahan dasar pengenaan tarif—beralih dari “harga CIF yang dideklarasikan” menjadi “harga aktual yang dibayarkan”. Ini sepenuhnya menutup jalur penghindaran tarif melalui pelaporan nilai kargo yang lebih rendah lewat transaksi pihak terafiliasi, sehingga beban pajak 50% benar-benar dikenakan pada bahan baku impor.

- Penelusuran Penuh “Melt and Pour”: Pasal 20 proklamasi memberikan kewenangan penegakan yang menembus hingga ke asal kepada Customs and Border Protection (CBP). Artinya, sekalipun pemrosesan canai dingin atau pelapisan dilakukan di Asia Tenggara, selama baja cair asalnya berasal dari negara yang tidak dikecualikan, tarif 50% akan tetap diberlakukan secara ketat. Ini menandai berakhirnya model “sumber daya Asia + pencucian asal di Asia Tenggara”.

Perkiraan Keseimbangan Domestik AS: Mengisi Kekosongan Kelas Bawah Secara Presisi, Tanpa Kekhawatiran Kelebihan Kapasitas

SMM menilai bahwa logika di balik dimulainya kembali produksi pabrik baja domestik AS bukanlah ekspansi membabi buta, melainkan substitusi yang presisi terhadap sumber daya impor kelas bawah.

- Logika Sebenarnya dari Pengisian Segmen Kelas Bawah: AS adalah pasar yang swasembada untuk baja kelas atas (seperti baja berkekuatan tinggi dan lembaran otomotif), sementara bahan dasar kelas bawah (billet, coil komersial) telah lama bergantung pada pasokan murah dari luar negeri. Dengan tarif 50% yang mengunci jalur impor, pabrik baja domestik kini memperoleh jendela peluang yang sangat baik untuk merebut kembali pasar kelas bawah.

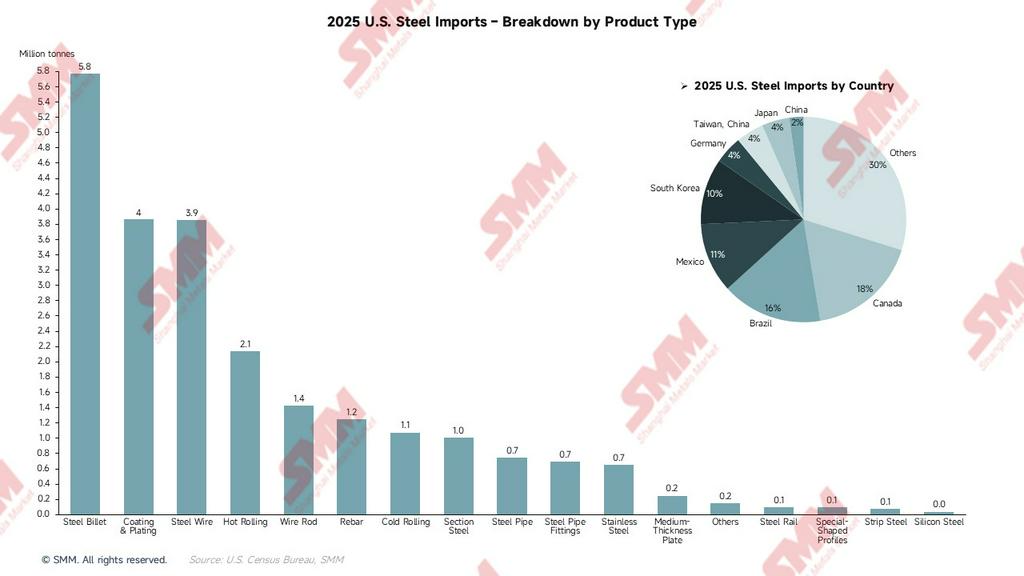

- Penyusutan Impor dan Peningkatan Pemanfaatan Kapasitas: Pada 2025, impor baja AS sekitar 23,2 juta ton, di mana sumber daya dari negara yang tidak dikecualikan menyumbang sekitar 70% (sekitar 16,2 juta ton). Seiring sumber daya ini kehilangan daya saing akibat biaya, total impor pada 2026 diperkirakan menyusut sekitar 25%.

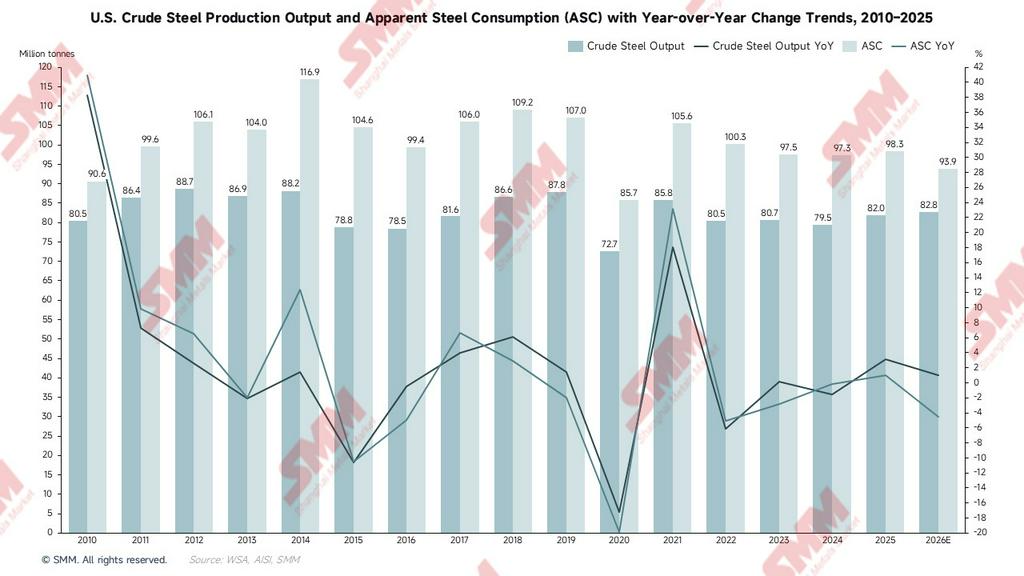

- Prospek Utilisasi Kapasitas: Saat ini, utilisasi kapasitas AS berada di sekitar 77,2%, yang masih belum mencapai target aman 80%. Pemulihan produksi domestik akan secara presisi mengisi celah yang ditinggalkan oleh penurunan impor. Karena tambahan ini bersifat “mengisi kekosongan”, bukan “menciptakan volume baru”, kelebihan kapasitas bahan kelas bawah yang dikhawatirkan pasar sangat mungkin tidak akan terjadi, dan penawaran serta permintaan akan tetap berada dalam keseimbangan yang ketat.

Di bawah tarif 50%, bahan kelas bawah dari negara yang tidak dikecualikan seperti Brasil, Korea Selatan, dan Vietnam akan sepenuhnya kehilangan daya saing. Total impor AS pada 2026 diperkirakan turun sekitar 25%, dan sisa kekurangannya akan diserap oleh kapasitas domestik. Pada saat yang sama, impor akan menyusut tajam, menyisakan hanya sumber daya dari Kanada dan Meksiko (di bawah perjanjian USMCA) serta dari Inggris, yang memperoleh tarif preferensial 25%.

Produksi Baja Mentah: Menjangkar Garis Aman 80% untuk Pengisian yang Terarah

Grafik menunjukkan bahwa utilisasi kapasitas AS saat ini sekitar 77,2%, sehingga masih ada ruang untuk mencapai target aman 80%. SMM menilai bahwa logika pemulihan produksi di pabrik baja yang didanai AS bukanlah ekspansi membabi buta, melainkan “penggantian stok” atas sumber daya impor kelas bawah. Posisi kapasitas AS secara inheren condong ke segmen atas; sebelumnya, pabrik baja domestik berada pada posisi kurang menguntungkan dalam persaingan pasar bahan kelas bawah karena alasan biaya.

“Penutupan celah nilai” melalui tarif secara paksa meratakan selisih harga antara pasar domestik dan luar negeri, sehingga memberi peluang sangat baik bagi pabrik baja domestik AS untuk menghidupkan kembali kapasitas menganggur dan memproduksi coil canai panas karbon biasa, wire rod, dan billet. Pemulihan produksi domestik bertujuan untuk “merebut kembali pangsa yang hilang”, dan sangat mungkin akan mengisi kekosongan pada bahan kelas bawah. Karena itu, “kelebihan kapasitas bahan kelas bawah” yang dikhawatirkan pasar tidak akan muncul, dan peningkatan produksi akan membentuk substitusi lindung nilai yang presisi terhadap penurunan impor.

Sisi Konsumsi: Permainan antara Penurunan Tarif Struktural dan “Penerusan Biaya”

“Sisi lunak” dari kebijakan ini tercermin dalam optimalisasi tarif untuk produk jadi hilir, yang bertujuan mengimbangi mahalnya biaya bahan baku domestik. Penurunan tarif besar-besaran di sisi produk jadi meliputi:

- Produk Berkandungan Rendah: Produk dengan kandungan logam <15% akan langsung dibatalkan tarif 50%-nya (diturunkan menjadi 0%).

- Peralatan Industri/Jaringan: Tarif diturunkan menjadi 15%.

- Insentif “Baja Amerika”: Jika produk turunannya menggunakan baja yang dilebur di AS, tarifnya hanya 10%.

Penurunan tarif struktural ini akan secara efektif meredakan “kecemasan bahan baku” di industri otomotif dan infrastruktur. Meskipun tarif bahan baku 50% menaikkan batas bawah harga, yang menyebabkan konsumsi semu pada 2026 diperkirakan turun 4,5%, pelepasan tekanan biaya di sisi manufaktur hilir memberi pasar ketahanan risiko dan daya lenting yang lebih kuat.

Reaksi Berantai Pasar Luar Negeri: “Limpahan Sekunder” dari Arus Global

Kita perlu memperhatikan ke mana puluhan juta ton baja yang semula ditujukan ke AS akan mengalir setelah pasar AS “menutup pintu”:

- “Limpahan” Sumber Daya Global: Pada 2025, dari negara pemasok utama baja ke AS, Kanada dan Meksiko menyumbang sekitar 30%, sedangkan 70% sisanya (sekitar 16,5 juta ton) berasal dari Brasil, Korea Selatan, Vietnam, Jepang, dan lainnya. Sumber daya dari Asia (Tiongkok, Jepang, Korea Selatan, India, Vietnam) dan Brasil yang semula menuju Houston atau Pelabuhan Long Beach akan dipaksa membanjiri pasar lain. Hal ini akan membuat harga baja di kawasan-kawasan tersebut menghadapi tekanan penurunan yang berat.

- “Friend-Shoring” Rantai Pasok: Hanya negara seperti Inggris yang memperoleh pengecualian khusus (Pasal 2b/3b proklamasi, tarif 25% atau 15%) yang dapat mempertahankan ekspor ke AS. Ke depan, perdagangan baja tidak lagi bergantung pada biaya, melainkan pada apakah “lokasi peleburan” masuk dalam daftar pengecualian politik.

- Perdagangan Produk Turunan Terhambat: Pasal 11 proklamasi memberi wewenang kepada Departemen Perdagangan untuk menambahkan jenis yang dibatasi kapan saja berdasarkan perilaku penghindaran. Ini berarti produk baja hilir (seperti pengencang dan komponen struktural kecil) juga akan menghadapi biaya masuk yang sangat tinggi.

Konsekuensi dan Peringatan ke Depan: Risiko Potensial yang Tidak Bisa Diabaikan

- Risiko Penyaluran Inflasi: Meskipun tarif produk jadi diturunkan, tarif 50% atas bahan baku tetap akan mendorong naik biaya industri AS secara keseluruhan, yang menyebabkan kenaikan harga bersama pada konstruksi, alat berat konstruksi, dan barang tahan lama konsumsi, serta dapat mengancam target inflasi Federal Reserve.

- Retaliasi Dagang dan Reaksi Berantai: Tindakan unilateral sedrastis ini sangat mungkin memicu retaliasi dagang dalam kerangka WTO. Mitra dagang yang terdampak berat seperti Uni Eropa, Korea Selatan, dan Brasil dapat meluncurkan tindakan balasan terhadap ekspor mobil dan produk pertanian AS.

- Risiko Investigasi “Pencucian Asal”: Importir harus memberi perhatian tinggi pada Pasal 20 proklamasi. CBP ke depan akan menerapkan intensitas pemeriksaan yang serupa dengan “Forced Labor Prevention Act”, dengan melakukan penelusuran nasional atas “melt and pour” untuk setiap ton baja yang masuk. Jika ditemukan deklarasi palsu, pelaku tidak hanya akan menghadapi tarif tinggi, tetapi juga risiko penyelidikan pidana.

Kesimpulan

Proklamasi Gedung Putih pada April 2026 menandai masuknya Section 232 AS ke tahap “pembentukan ulang gravitasi”. Melalui strategi “mengunci bahan baku, melonggarkan sisi produk jadi, dan mendorong pengadaan domestik”, AS secara paksa mengubah arus baja global. Penurunan impor akan secara presisi memaksa peningkatan produksi domestik kelas bawah, sehingga mencapai tingkat utilisasi kapasitas yang lebih dekat ke 80%; sementara biaya sistemik yang timbul dari penyesuaian struktural ini pada akhirnya akan ditanggung bersama oleh rantai pasok global dan sisi konsumsi AS.

![[Perdagangan Harian Kumparan Canai Panas SMM] Perdagangan Spot Bergerak Mendatar](https://imgqn.smm.cn/usercenter/JAnHq20251217171716.jpg)