1. Divergencia entre los precios de futuros y al contado

En el mercado al contado, en la etapa inicial llegaron a los puertos cargamentos contratados a largo plazo a precios altos, con elevados costos de recepción. Los operadores nacionales mostraron una fuerte disposición a sostener los precios, impulsando continuas subidas en las cotizaciones de la cromita. Sin embargo, la demanda aguas abajo siguió débil. Sumado a los envíos persistentemente altos y a una notable acumulación de inventarios, la presión de venta se intensificó, ralentizando el impulso alcista de los precios al contado de la cromita.

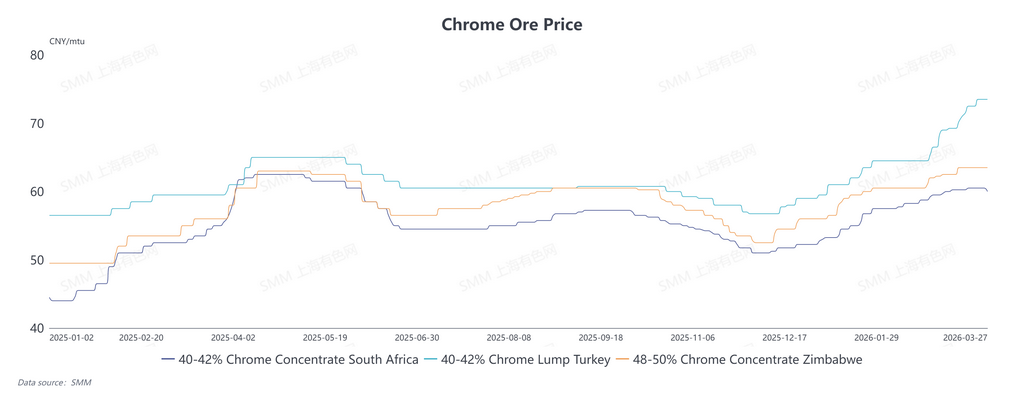

Cotizaciones actuales en el puerto de Tianjin:

- Finos de cromita sudafricana al 40-42%: 59,5 - 60,5 RMB por unidad de tonelada métrica seca

- Mineral de cromita turca en trozos al 40-42%: 73 - 75 RMB por unidad de tonelada métrica seca

- Finos de cromita zimbabuense al 48-50%: 63 - 64 RMB por unidad de tonelada métrica seca

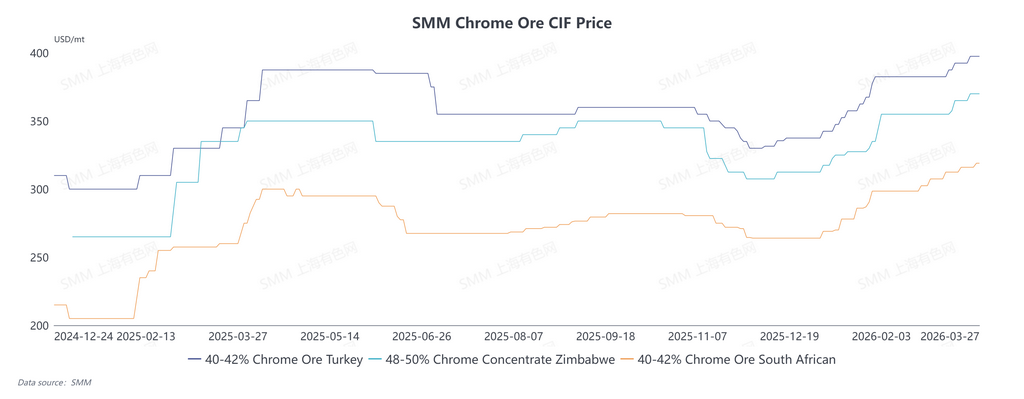

En el mercado de futuros, los conflictos geopolíticos en Oriente Medio impulsaron los precios del combustible y elevaron con fuerza los costos del transporte marítimo, respaldando continuas subidas en las cotizaciones internacionales de la cromita.

- Finos de cromita sudafricana: subieron a 318 USD/tonelada

- Finos de cromita zimbabuense: estables en 375 USD/tonelada

- Finos de cromita turca: superando los 400 USD/tonelada

Dado que los costos se mantienen en niveles elevados, se espera que los precios internacionales de la cromita conserven una tendencia firme a corto plazo.

2. Envíos sostenidamente altos

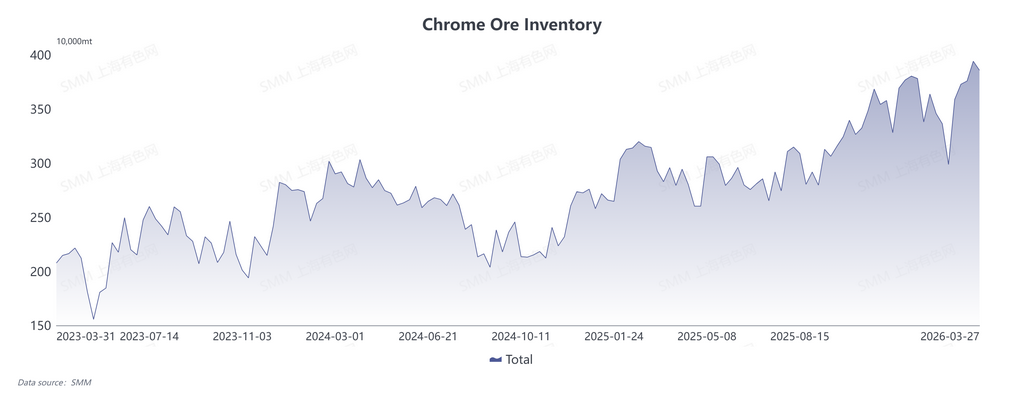

Según las estadísticas de SMM, al 28 de marzo, los envíos mundiales de cromita a granel alcanzaron 2,2577 millones de toneladas, y las llegadas estimadas a puerto se situaron en 1,772 millones de toneladas, un aumento intermensual del 17,59%.

En general, los envíos globales de cromita no han disminuido de forma significativa y se han mantenido en un nivel alto y estable. El aumento de las llegadas ha impulsado directamente al alza los inventarios portuarios de cromita. Los datos de SMM mostraron que esta semana los inventarios portuarios nacionales de cromita totalizaron 3,8583 millones de toneladas, incluidas 3,075 millones de toneladas en el puerto de Tianjin.

En conjunto, el inventario promedio de cromita en marzo fue de 3,8218 millones de toneladas, un 15,33% más intermensual. Tras las vacaciones, los inventarios de cromita han subido hasta un máximo histórico de varios años. Al mismo tiempo, las compras por licitación de ferrocromo quedaron por debajo de las expectativas del mercado, debilitando el sentimiento del mercado y ejerciendo presión bajista sobre las ofertas de cromita.

3. Demanda insuficiente aguas abajo

Recientemente, las principales acerías anunciaron que el precio de licitación de compra de ferrocromo de alto carbono para abril subiría 150 RMB por tonelada base 50, pero el aumento fue inferior a lo previsto, comprimiendo los márgenes de beneficio.

El alza de los precios de la cromita ha elevado sustancialmente los costos de producción, exponiendo a los productores de ferrocromo al riesgo de inversión de costos y pérdidas. La mayoría de los fabricantes planea mantenimiento de equipos y recortes de producción, lo que previsiblemente debilitará en adelante su demanda de compra de cromita.

Además, los productores de ferrocromo acumularon suficientes inventarios de materias primas antes de las vacaciones. Actualmente consumen principalmente existencias ya disponibles, con una actividad de consultas y compras débil. Las transacciones se limitan a pequeñas cantidades para cubrir la demanda rígida, lo que frena nuevas subidas de los precios de la cromita.