【Análise do Mercado de Sucata de Alumínio da SMM】Navegando pelo ponto de estrangulamento: como a geopolítica do Oriente Médio está reconfigurando os fluxos globais de sucata de alumínio

I. Introdução: o catalisador macroeconômico

O mercado global de alumínio secundário enfrenta atualmente um severo teste logístico. Embora as instalações físicas de fundição e processamento em todo o Oriente Médio estejam sob pressões localizadas próprias, as artérias marítimas que conectam a região ao restante do mundo estão fundamentalmente comprometidas. Com o tráfego de navios fortemente restringido em rotas tradicionais como o Mar Vermelho, as transportadoras estão realizando desvios amplos e obrigatórios ao redor do Cabo da Boa Esperança.

Esse desvio geográfico introduziu um atrito concreto e mensurável nos fluxos globais de comércio. Os tempos de trânsito da Europa e do Oriente Médio para os principais portos da Ásia aumentaram em mais 12 a 14 dias. Como consequência, os custos de frete por contêiner também registraram altas de até 60% a 70%. Além do custo imediato do transporte, esse atraso significa milhões de dólares em capital de giro repentinamente imobilizados em estoques em trânsito, comprimindo severamente a liquidez dos traders globais.

Para entender o futuro dos preços e da disponibilidade do alumínio secundário, o mercado precisa observar como essa disrupção se propaga pela cadeia de suprimentos. As consequências logísticas criaram um enorme choque de oferta que está alterando de forma permanente a dinâmica do capital de giro e a precificação regional. Essa mudança estrutural pode ser rastreada desde os polos de oferta ocidentais, passando pelos centros de processamento carentes no Sudeste Asiático, até chegar aos mercados consumidores finais na China e em outras partes da Ásia, onde margens mais apertadas estão remodelando o cenário global de aquisição de sucata.

II. Oriente Médio: o epicentro do gargalo

O Oriente Médio é um reservatório crucial de sucata de alumínio, e os atuais indicadores de exportação destacam a enorme escala do material preso nesse gargalo logístico. Os Emirados Árabes Unidos e a Arábia Saudita são, sem contestação, os principais fornecedores da região. Dados alfandegários espelhados recentes mostram que os EAU exportaram mais de 309 mil toneladas métricas (t) em 2025, enquanto a Arábia Saudita registra volume semelhante, com mais de 277 mil t exportadas em 2024 e até 260 mil t até outubro de 2025. Historicamente, a grande maioria desse volume tem sido destinada a compradores asiáticos, fluindo sem obstáculos por rotas marítimas antes desimpedidas. A Índia e a Coreia têm sido, respetivamente, os dois principais destinos de exportação tanto dos EAU como da Arábia Saudita desde 2020, com estes dois destinos asiáticos a representarem, no total, 81% das exportações totais de sucata de alumínio da Arábia Saudita (2020-2024) e 74% das dos EAU (2020-2025).

Exportadores de porte intermédio complementam ainda mais este fluxo de saída. Países como Israel (exportando cerca de 88.000 a 95.000 MT por ano) e o Kuwait (mais de 41.000 a 44.000 MT), juntamente com volumes consistentes da Jordânia, do Bahrein e do Irão, colocam coletivamente uma tonelagem suplementar significativa no mercado global. Tal como no caso da Arábia Saudita e dos EAU, o Sul da Ásia e a Coreia do Sul continuam a ser os mais afetados: entre 2020 e 2025, a Índia, o Paquistão e a Coreia do Sul importam 60% da sucata de alumínio dos exportadores intermédios do Médio Oriente. No entanto, colocar este material em transporte marítimo, especialmente através do Estreito de Ormuz, tornou-se cada vez mais complexo, caro e operacionalmente inviável.

Em resposta aos riscos nas vias marítimas, estão a surgir soluções locais: os fornecedores estão cada vez mais a contornar os pontos de estrangulamento tradicionais, transportando por camião o material a montante por via terrestre até portos alternativos e mais seguros, antes de o carregarem em navios com destino a leste. Ao mesmo tempo, as pontes de trânsito tradicionais estão sob pressão. Os fluxos típicos de sucata dependem do Mar Vermelho, no Médio Oriente, para transportar sucata entre a Europa e a Ásia, e esta rota comercial tradicional está a sofrer pressão devido à guerra atual no Médio Oriente. Embora os Houthis no Iémen não tenham imposto o encerramento de embarques através do Mar Vermelho, a ameaça de o fazerem, em prolongamento do encerramento do Estreito de Ormuz pelo Irão, é suficiente para afastar certas empresas e apólices de seguro das rotas marítimas do Médio Oriente e redirecioná-las em torno de África e do Cabo da Boa Esperança. Isto provoca extensões parciais dos tempos de frete de até 12 a 14 dias e um aumento de cerca de 60% a 70% nos custos de envio por contentor entre a Europa e a Ásia. O tempo de trânsito prolongado não é apenas uma questão de programação; traduz-se em milhões de dólares de capital de giro subitamente imobilizados em inventário em trânsito. À medida que os fluxos de saída do Médio Oriente e da Europa abrandam sob estas pressões acumuladas, o efeito em cadeia cria uma escassez imediata de matéria-prima para os centros de processamento mais a leste.

III. Ásia: a principal zona de impacto

Embora a fricção logística tenha origem no Ocidente, as ondas de choque financeiras e operacionais são sentidas com mais intensidade na região de “Outras Ásias”, especificamente nos mercados indiano e sul-coreano. Esses países são os principais compradores de sucata do Oriente Médio, e a interrupção súbita de suas rotas tradicionais de abastecimento desencadeou uma rápida reprecificação do mercado.

Índia: a demanda absorvendo o choque do frete A Índia é o exemplo mais imediato de um mercado forçado a conciliar o aumento dos custos logísticos com uma demanda doméstica robusta. Como resultado direto do salto nos fretes e das dificuldades logísticas, os preços CIF Índia para principais classes importadas da Europa, como Tense e Taint/Tabor, registraram aumentos de aproximadamente US$ 50 por tonelada métrica na última semana.

De forma crítica, esse ônus de custos não está sendo suportado apenas pelos vendedores. A análise da atual divisão entre compradores e vendedores sugere que os recentes aumentos da demanda doméstica indiana por sucata estão exercendo forte pressão de alta sobre os preços. Isso permitiu que parte do frete inflado fosse absorvida por compradores indianos, que estão priorizando a segurança de suprimento em detrimento da preservação de margens. No entanto, essa absorção não é infinita; o aumento de US$ 50 já começa a comprimir de maneira significativa as margens de produtores secundários locais, gerando preocupações sobre por quanto tempo essa elasticidade de preços poderá ser mantida se os atrasos de trânsito persistirem.

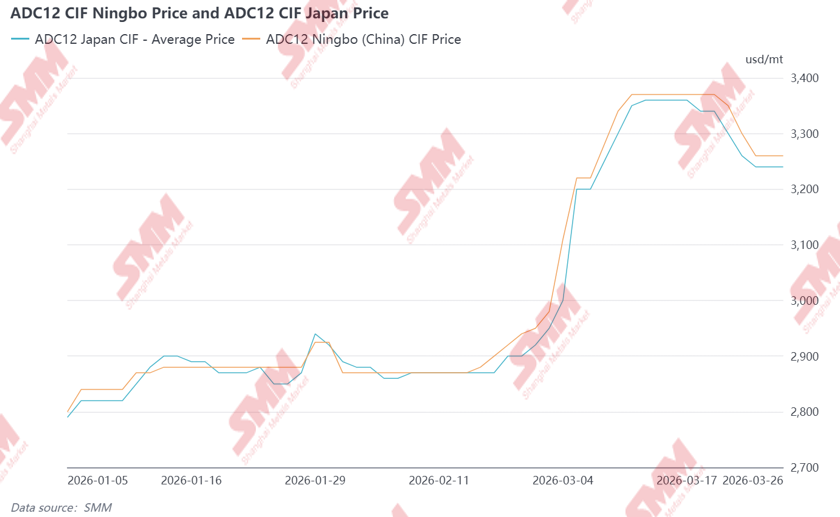

Coreia e Japão: formação estratégica de estoques e compras regionaisNo Leste Asiático, a resposta ao gargalo no Oriente Médio tem sido marcada pela formação estratégica de estoques e por uma mudança em direção à oferta do Sudeste Asiático (SEA). Como Japão e Coreia do Sul normalmente compram sucata e produtos secundários (como ADC12) da região do Oriente Médio, há uma necessidade repentina de substituir fontes de material diretamente afetadas pelo conflito EUA/Israel-Irã. Informações primárias de mercado do Sudeste e do Leste Asiático indicam que participantes japoneses (e, em menor medida, coreanos e indianos) vêm realizando compras em larga escala de produtos secundários do Sudeste Asiático a preços elevados. Dados da SMM mostram que, na primeira e na segunda semanas do conflito no Oriente Médio, os preços do ADC12 CIF Japão subiram de forma significativa, atingindo máximas de US$ 3.350–3.360/mt entre 11º e 17º de março de 2026Isso coincide com grandes volumes de liquidação de estoques e/ou assinatura de contratos de compra que se estendem até meados de abril e início de maio. Essas compras estão ocorrendo em patamares de preços elevados, impulsionadas pela forte demanda japonesa, que está efetivamente superando os processadores locais nas ofertas. Essa “corrida de compras” está esgotando rapidamente a liquidez regional, deixando os polos do Sudeste Asiático sem a própria matéria-prima da qual tradicionalmente dependem para abastecer suas indústrias domésticas. Observou-se que os preços locais do ADC12 na Tailândia estão ficando 100-200 USD/t abaixo dos preços FOB, criando escassez de oferta para as necessidades locais a jusante.

Em 26 de março, informações de mercado revelaram uma possível segunda onda de compras por países do Leste Asiático no Sudeste Asiático, devido às crescentes preocupações com o prolongamento da guerra. Os preços dos negócios de ADC12 FOB Tailândia e Malásia vêm se estabilizando em torno de 3.200-3.230 USD/t, à medida que a demanda volta a subir lentamente, tanto no mercado local quanto no externo. Os preços locais e FOB do ADC12 na Tailândia acabaram de eliminar a diferença, ficando aproximadamente no mesmo nível, e é possível observar negócios tanto dentro da Tailândia quanto para exportação aos mercados do Leste e do Sul da Ásia.

IV. China: a exceção regional

Enquanto o restante da Ásia enfrenta escassez de oferta e prêmios em disparada, a China continua sendo um caso atípico notável na crise atual. Historicamente, o setor de alumínio secundário da China manteve uma dependência direta menor de sucata do Oriente Médio em comparação com seus vizinhos do Sul e do Leste Asiático, o que lhe proporcionou uma camada inicial de proteção. No entanto, a principal razão para a relativa estabilidade da China é interna: uma combinação de demanda doméstica fraca e níveis de estoque historicamente elevados.

No fim de março de 2026, os estoques sociais de alumínio da China atingiram o maior nível em cinco anos, funcionando efetivamente como um enorme amortecedor contra choques globais de oferta. Além disso, a janela de arbitragem LME-SHFE permaneceu em grande parte desfavorável para importações primárias, mantendo os compradores chineses à margem. No segmento secundário, a falta de clareza e de detalhes sobre a política de faturamento reverso levou, em geral, o mercado de alumínio secundário a adotar uma postura mais passiva. A demanda a jusante por alumínio secundário passou a se concentrar em volumes imediatos e pequenos de material para reduzir os riscos associados ao faturamento reverso, resultando em demanda fraca na China. Embora os custos globais mais altos de frete tenham elevado o custo-base de qualquer material importado, a falta de pressão doméstica do lado comprador significa que a China evitou os picos agressivos de preços observados na Índia, no Sudeste Asiático e no Japão. Por enquanto, o mercado chinês é um espectador da volatilidade, caracterizado mais por fundamentos fracos no mercado à vista e por políticas pouco claras do que pelo pânico de compras que domina o restante do continente.

V. Perspectiva Estratégica: A Nova Realidade do Comércio

O cenário atual sugere que o mercado global de sucata de alumínio está caminhando para um “novo normal”, caracterizado por pisos logísticos mais altos e menor liquidez. A crescente instabilidade política e institucional no Irã e no Oriente Médio em geral gera tensões e incertezas cada vez maiores para o comércio global que passa pela região. A mudança do Oriente Médio para a rota do Cabo da Boa Esperança pode deixar de ser apenas um desvio temporário e passar a representar uma mudança estrutural que os traders terão de considerar, em última instância, como uma alternativa mais segura.

Além do conflito no Oriente Médio, a persistência da “corrida às compras” no Leste Asiático servirá como indicador da estabilidade de longo prazo dos fluxos de sucata na Ásia. Se o colchão de estoques no Sudeste Asiático continuar esgotado por lances agressivos de compradores japoneses e coreanos, a pressão altista sobre os compradores indianos provavelmente deixará de ser um pico temporário para se tornar um patamar permanente. As indústrias locais a jusante da Tailândia e da Malásia também podem ter dificuldade, no médio e longo prazo, para lidar com os constantes picos nos preços do ADC12 e com a concorrência do Leste e do Sul da Ásia.

Em última análise, os indicadores tradicionais de precificação do alumínio secundário, como o spread LME-SHFE ou as taxas locais de coleta, estão sendo ofuscados pelo prêmio da certeza logística. À medida que a sucata de alumínio disponível se torna cada vez mais escassa devido às interrupções de oferta no Oriente Médio e ao aumento dos custos do material vindo da Europa, isso cria pressão de preços tanto para os produtores quanto para as indústrias a jusante em toda a Ásia. Isso leva a um ambiente de soma zero em que os custos crescentes são absorvidos pelos compradores, por meio de aumentos de preços, concorrência mais acirrada e maiores arbitragens entre mercado local e exportação, o que pressiona as indústrias locais a jusante, ou pelos produtores e traders, por meio da redução das margens e da intensa concorrência entre produtores. À medida que o mercado se adapta a esse cenário fragmentado, a proposta de valor de um trader bem-sucedido está mudando fundamentalmente: ela já não é definida apenas pela capacidade de obter metal, mas pela capacidade de garantir sua entrega por meio de uma cadeia global de suprimentos cada vez mais volátil e de alto risco.

![[Análise da SMM] As exportações de fios e cabos de alumínio ultrapassaram 50.000 t entre janeiro e fevereiro, alta de 37% em relação ao ano anterior!](https://imgqn.smm.cn/usercenter/SUuNM20251217171651.jpg)