SMM May 15 News:

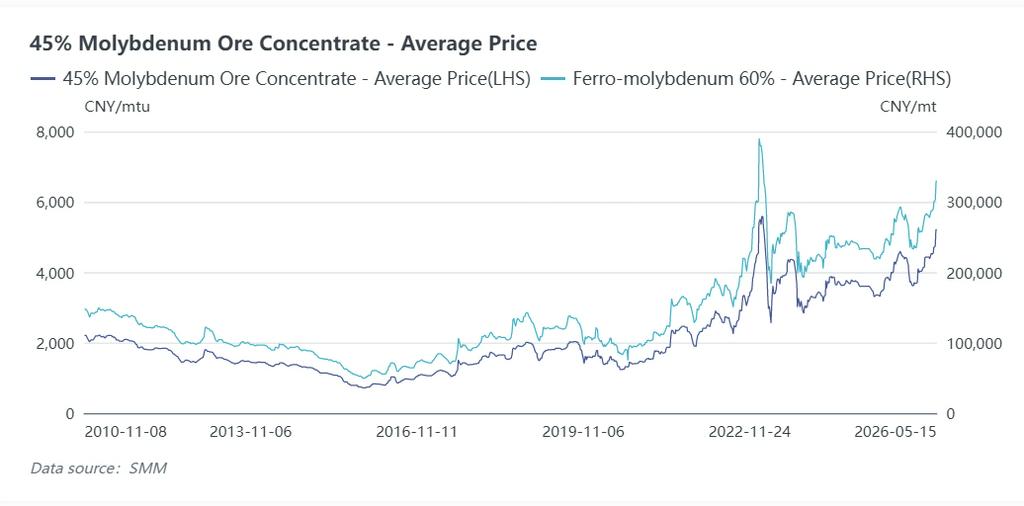

In May 2026, the global molybdenum market remained in a persistently tight supply-demand pattern, with prices extending and accelerating the upward trend seen in April. International molybdenum oxide prices kept surging at high levels, while domestic molybdenum concentrate and ferromolybdenum prices repeatedly hit new stage highs. As of May 15, the price of 45% grade molybdenum concentrate has reached 5,200 yuan per ton-unit, and ferromolybdenum transacted at a high of 330,000 yuan per ton. The entire molybdenum industrial chain rallied across the board, with prices approaching the record high set in February 2023.

On the supply side, market dynamics are constrained by domestic mine producers’ price holding and reluctance to sell, as well as overseas supply disruptions. Coupled with supply contraction expectations triggered by Peru’s energy emergency decree, these factors have become the core catalyst for market gains this month. On the demand side, rigid consumption from special steel and stainless steel sectors remains steady, while demand from new energy and high-end manufacturing continues to expand, underpinning molybdenum prices at elevated levels. The market presents a pattern of easy rise, hard fall in the short term.

I. Price Trend: Broad-Based Gains with Marked Increases

Domestic molybdenum prices maintained a strong upward trend in May, with the price center steadily moving higher and monthly gains widening notably. As of May 15, mainstream transaction prices for 45%-50% grade molybdenum concentrate stood at 5,180–5,210 yuan per ton-unit, up approximately 450 yuan per ton-unit month-on-month and a cumulative increase of 38.7% year-to-date.

Spot tax-inclusive ferromolybdenum quotes rose to 325,000–332,000 yuan per ton, climbing 28,000 yuan per ton month-on-month and registering a 32.2% cumulative gain year-to-date. Steel mill tender prices also adjusted upward sequentially, rising from 300,000 yuan per ton at the start of the month to 324,000 yuan per ton. Amid rapid price hikes, steel mills have slowed tender participation, with some suspending procurement and adopting a wait-and-see stance.

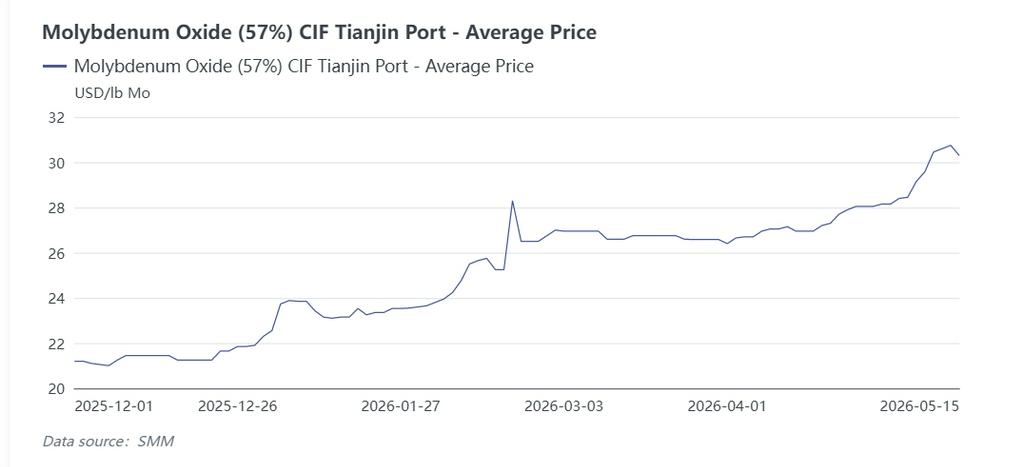

In the international market, the CIF price of molybdenum oxide at Tianjin Port settled at 30.3 US dollars per pound of molybdenum, up 2.15 US dollars per pound month-on-month and a 35.9% cumulative increase year-to-date. Tight overseas supply expectations have driven international molybdenum prices to stay elevated, highlighting clear linkage strength between domestic and overseas markets.

II. Supply Side: Domestic Price Holding + Overseas Disruptions, Limited Supply Flexibility

(1) Domestic: Mines Hold Prices and Restrict Sales, Marginal Output Growth

Domestic molybdenum ore supply remains rigid. Major mines have slowed shipment rhythms with strong willingness to hold prices and defend market levels, keeping tender base prices continuously raised. Spot circulation from medium and small mines is tight, leaving limited available spot resources in the market.

Molybdenum concentrate producers boast solid order backlogs; some enterprises adopt auction-based monthly sales, with most auctions closing at premium prices, strongly driving follow-up gains in bulk spot transactions.

Meanwhile, domestic molybdenum ore grades have declined year by year, and environmental safety supervision has become increasingly stringent. Only the second phase of Julong Mine has released marginal new production capacity this year, leading to limited growth in domestic molybdenum concentrate output. Annual production is expected to rise 12% year-on-year to around 160,000 tons of molybdenum metal, while output in the January–April period saw a year-on-year increase of only 5%.

(2) Overseas: Peru’s Energy Crisis Sparks Supply Contraction Fears

On May 11, Peru’s interim president signed and promulgated Emergency Decree No. 003-2026, officially declaring a national state of energy emergency valid until December 31, 2026.

Core measures include authorizing the Ministry of Energy and Mines to secure 2 billion US dollars in state-guaranteed financing to sustain the operation of Petroperú and ensure domestic gasoline, diesel and other fuel supplies. Meanwhile, energy rationing will be implemented prioritizing livelihood needs, with strict restrictions on industrial and mining electricity and gas consumption. No specific exemption clauses for mines have been clarified yet. As a key global mineral supplier, Peru has sparked market concerns over supply risks for molybdenum and other mineral resources.

Peru ranks as the world’s fourth-largest molybdenum producer, accounting for about 12.7% of global molybdenum output in 2025. Its molybdenum production is almost entirely by-product from copper mines, which feature high energy consumption. Molybdenum output changes can be roughly estimated based on Peru’s copper production trends.

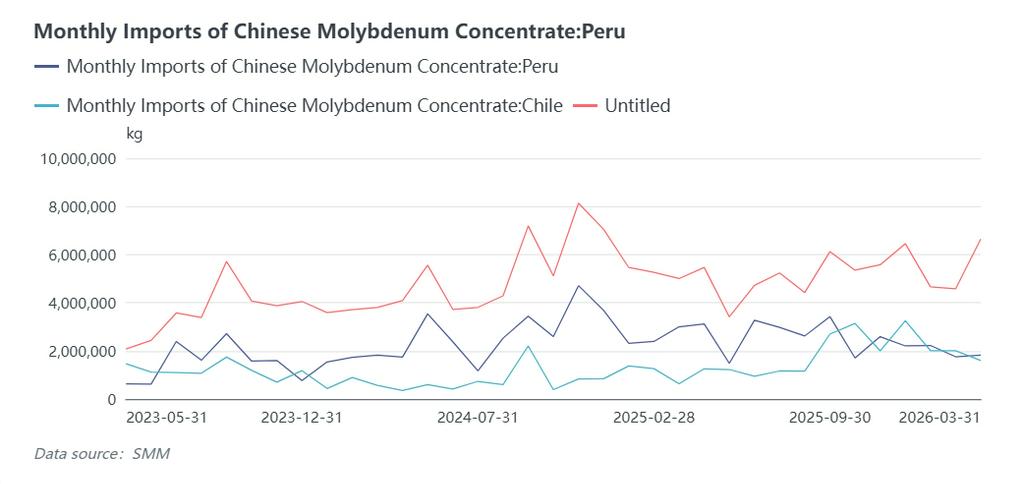

According to SMM industry analysis, Peru’s copper output fell 10%–15% month-on-month in April, with mine operating rates once cut to 60%–70%. Industry insiders estimate full power supply recovery will take two to three months. Peru’s molybdenum output is projected to drop 4%–6% in the short term, further widening the global molybdenum supply gap. Meanwhile, Chile’s molybdenum output continues to decline year-on-year, with production down 6.0% cumulatively in January–February, exacerbating overseas supply disruptions and providing strong support for molybdenum prices.

Customs data shows Peru supplied about 31,000 tons of molybdenum concentrate to China in 2025, accounting for 49.6% of China’s total imports. In the first quarter of 2026, China’s molybdenum concentrate imports from Peru reached 5,796 tons, down 24.7% year-on-year and making up 36.5% of total Q1 imports. Lacking downstream smelting capacity domestically, Peru exports nearly all its molybdenum concentrate, mainly to Chile, China and other regions.

III. Demand Side: Steady Demand from Stainless & Special Steel, Rising Ferromolybdenum Tender Volume

China’s stainless steel and special steel downstream production schedules have remained favorable since 2026. National stainless steel output reached 3.499 million tons in April 2026, down 1.3% month-on-month and 0.38% year-on-year.

By grade: 200-series output hit 1.011 million tons, down 3.25% month-on-month; 300-series output stood at 1.851 million tons, up 0.38% month-on-month; 400-series output was 637,000 tons, down 2.9% month-on-month. Stainless steel output stayed at a relatively high level in April, with operating loads of steel mills across all grades remaining elevated and no significant concentrated production cuts.

High April stainless steel output was driven by peak seasonal consumption recovery, improved market sentiment, restored steel mill profits and better market transactions. Stainless steel output is expected to remain at a high level in May with no notable decline in operating loads. Current steel mill operating rates are already at relatively high levels, leaving limited room for further production increases. With stainless steel smelting profits staying at a relatively strong level in recent years, mills have little willingness to take the initiative to cut output, and production schedules will remain robust in the short term.

In the special steel sector, driven by industry trends and policy guidance favoring weak ordinary steel performance, domestic special steel production has registered year-on-year growth. Booming demand from wind power, shipbuilding, oil and gas pipelines, engineering machinery, new energy vehicles and other fields has driven steel mills to conduct concentrated ferromolybdenum tender procurement with steadily rising offer prices, providing solid rigid demand support.

Ferromolybdenum tender volume by domestic steel mills totaled 55,400 tons in January–April, up about 7.8% year-on-year. However, due to poor industry profitability, ferromolybdenum smelters have limited capacity to raise operating rates, with output reaching approximately 74,500 tons in the first four months, a year-on-year increase of 7.2%. The tight supply-demand balance in the ferromolybdenum market has also driven upward shifts in industrial price levels.

Market Outlook

In the short run, the tight supply-demand pattern of the molybdenum market is hard to reverse. Supply contraction expectations stemming from Peru’s energy crisis will continue to simmer, while domestic mines will maintain price holding and sales restraint. Molybdenum prices are likely to stay strong with high volatility in May.

Nevertheless, soaring prices of ferromolybdenum, nickel and other raw materials have imposed obvious cost pressure on the stainless steel industry. Smelting costs for high-end molybdenum-containing stainless steel such as 316L and duplex steel have risen sharply, squeezing steel mill profit margins. Downstream buyers including steel mills have grown increasingly price-averse, opting only for rigid restocking on dips with little willingness for large-scale forward procurement, which in turn caps further upside for molybdenum prices. The May molybdenum market will see a two-way game: tight supply underpinning prices, while downstream cost pressure curbing further gains.

In the medium to long term, global new molybdenum capacity will accelerate release during 2027–2029, led by a batch of large new domestic molybdenum mines. Sufficient future supply growth will effectively ease supply-demand tensions, bringing the molybdenum price center gradually down to a rational level with narrowed price volatility. Prices will gradually align with a pricing logic driven by production costs and reasonable industry profits.

![[SMM Analysis] Ferromolybdenum Prices to Stay Elevated in April on Stable Demand & Firm Costs](https://imgqn.smm.cn/production/admin/news/cn/thumb/RWipd20171024152142.jpeg?imageView2/1/w/176/h/110/q/100)

![Overseas Molybdenum Market Rises Along with Increased Stocking Demand from Domestic Steel Mills, Molybdenum Market Advances [SMM Molybdenum Daily Review]](https://imgqn.smm.cn/usercenter/gKDYO20251217171723.jpeg)