En 2025, les marchés mondiaux des véhicules à énergies nouvelles (NEV) et du stockage d'énergie de nouvelle génération ont poursuivi leur essor. Les entreprises chinoises de batteries lithium, s'appuyant sur leur expertise technologique et leurs avantages d'échelle, ont continué à dominer la chaîne d'approvisionnement mondiale. Récemment, les entreprises chinoises cotées du secteur des batteries lithium ont publié de manière concentrée leurs rapports annuels 2025. Sur la base de la collecte et de la compilation de données publiques, ce rapport examine la production, les expéditions et les ventes de l'industrie chinoise des batteries lithium tout au long de 2025, offrant un éclairage sur les tendances de développement du secteur.

L'analyse a sélectionné des entreprises cotées ayant divulgué des données spécifiques de production et de ventes de cellules de batteries, notamment CATL, EVE, Gotion High-tech, Sunwoda, REPT Battero et Zenergy. D'une part, ces entreprises sont hautement représentatives du secteur, couvrant du leader absolu aux acteurs émergents de premier plan. D'autre part, cette période correspond à la publication intensive des rapports annuels 2025 et des rapports trimestriels T1 2026, rendant les données de ces entreprises les plus actuelles et fiables, reflétant fidèlement l'état actuel du secteur. Par ailleurs, certaines autres entreprises cotées du secteur n'ont divulgué que des chiffres de revenus financiers dans leurs rapports annuels sans publier de données physiques spécifiques de production et de ventes en capacité (GWh) ou en énergie (Ah). Afin de garantir l'exactitude et la comparabilité des dimensions de données du rapport, nous avons spécifiquement sélectionné ces entreprises ayant divulgué publiquement et de manière transparente leurs données spécifiques de capacité de production et de ventes.

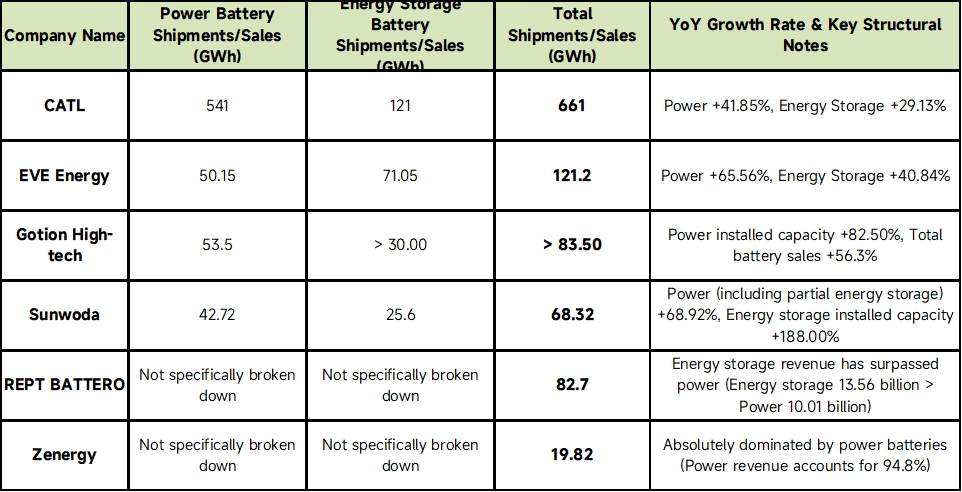

I. Aperçu des données de production et de ventes 2025 des principales entreprises de batteries lithium

Les données suivantes ont été collectées et compilées à partir des rapports annuels publiés par chaque entreprise :

(Source des données : rapports annuels des entreprises respectives)

(Note : REPT Battero et Zenergy n'ont pas détaillé les volumes physiques spécifiques VE et stockage d'énergie en GWh dans leurs rapports annuels, mais leurs orientations stratégiques distinctement différentes peuvent être clairement identifiées à partir des ventes totales et des structures de revenus.)

II. Synthèse sectorielle et perspectives

Sur la base des données des rapports annuels ci-dessus et du contexte macroéconomique actuel de l'industrie chinoise des batteries lithium, les tendances de développement du marché suivantes sont identifiées pour 2025 et au-delà :

1. Forte dynamique de production et de ventes, le stockage d'énergie devenant un champ de bataille principal parallèle

En 2025, les données de production et de ventes des principales entreprises chinoises de batteries lithium ont toutes affiché une croissance annuelle élevée à deux, voire trois chiffres (ex. : batterie de puissance Gotion High-tech +82,5 %, stockage d'énergie Sunwoda +188 %). Globalement, la structure « double moteur » du secteur s'est pleinement concrétisée : les NEV constituent la base fondamentale, tandis que les batteries de stockage d'énergie sont passées d'une « activité secondaire » à un pilier commercial central pour plusieurs entreprises (ex. : EVE, REPT Battero). Les volumes de production ont légèrement dépassé les volumes de ventes dans l'ensemble des entreprises, maintenant un état sain de rotation des stocks, reflétant une forte confiance dans la demande future.

2. Développement technologique : grande capacité et haut taux C deviennent la norme

Derrière l'essor de la production et des ventes, l'itération technologique est le moteur central.

Batterie de puissance : Les batteries à charge ultra-rapide à haut taux C (ex. : charge ultra-rapide 4C/5C), les solutions à haute densité énergétique et les batteries dédiées aux modèles PHEV/à prolongateur d'autonomie prospèrent ; parallèlement, les entreprises accélèrent leur déploiement vers les batteries semi-solides/tout-solide et autres technologies de pointe.

Batterie de stockage d'énergie : La capacité des cellules évolue vers des formats plus grands (ex. : 314 Ah, 588 Ah voire plus), visant une durée de vie plus longue (plus de 15 000 cycles) et une efficacité énergétique système plus élevée pour réduire le coût actualisé de l'énergie (LCOE) sur l'ensemble du cycle de vie.

3. Intensification de la concurrence sur les prix : les volumes compensent les prix, réduction des coûts par les économies d'échelle

Bien que les entreprises susmentionnées aient réalisé une croissance explosive des volumes de production et de ventes, le secteur fait généralement face à de brutales « guerres des prix » et à une pression sur la réduction des coûts. Après le recul des prix du carbonate de lithium et d'autres matières premières en amont, les prix par watt-heure des cellules de batteries en 2025 se situent essentiellement à des niveaux historiquement bas. Dans ce contexte, la logique de survie centrale des entreprises s'est orientée vers « les volumes compensent les prix » et « la réduction des coûts par les économies d'échelle ». Des géants comme CATL maintiennent leurs marges bénéficiaires grâce à leurs avantages sur la chaîne d'approvisionnement, tandis que les autres entreprises compensent le risque de baisse des prix par des taux de croissance des expéditions supérieurs à 50 %.

![[Analyse SMM] L'industrie automobile coréenne : la compétitivité à l'horizon 2030 dépend de l'exécution de la transition vers les véhicules électriques](https://imgqn.smm.cn/usercenter/JKfXw20251217171731.jpg)

![[MinRes annonce la reprise de la mine de lithium de Bald Hill]](https://imgqn.smm.cn/usercenter/wZUBk20251217171729.jpg)