Às 16h15 do dia 8 de junho de 2026, uma explosão de panela na aciaria SMS-1 da Siderúrgica de Visakhapatnam (VSP) — operada pela Rashtriya Ispat Nigam Limited (RINL) — lançou metal fundido a mais de 1.500 °C sobre a plataforma de trabalho abaixo do Lingotamento Contínuo 2. Segundo um relatório preliminar do Inspetor-Chefe de Fábricas da Índia, a causa foi uma liberação súbita de gás aprisionado no aço líquido, que rompeu o selo da panela antes da abertura da válvula gaveta, provocando um derramamento catastrófico. A bola de fogo resultante atingiu o teto do galpão e incendiou as pontes rolantes. Até as primeiras horas de 10 de junho de 2026, oito trabalhadores tiveram morte confirmada — cinco funcionários efetivos e três terceirizados — e outros seis permanecem em estado crítico com queimaduras graves. O ex-Ministro-Chefe Jaganmohan Reddy acusou publicamente anos de reduções massivas de pessoal de desmantelar sistematicamente a estrutura de segurança da usina.

I. Reconstituição do Incidente e Resposta Governamental

1.1 Como o Acidente Ocorreu

O lingotamento contínuo (LC-2) na SMS-1 é o elo central da cadeia de produção de aço da VSP. O aço bruto líquido flui da panela através do distribuidor para a máquina de lingotamento, onde se solidifica em tarugos para laminação posterior. No procedimento normal, uma panela contendo aproximadamente 300 toneladas de aço líquido é girada e centralizada sobre o distribuidor, após o que a válvula gaveta é aberta manualmente para iniciar o vazamento. Nesse momento crítico, a pressão acumulada do gás rompeu o selo do fundo da panela antes da abertura da válvula, desencadeando um transbordamento catastrófico de aço fundido.

O metal líquido jorrou a uma taxa de centenas de litros por segundo, engolfando instantaneamente os trabalhadores que operavam equipamentos na plataforma abaixo. Como o incidente coincidiu com a troca de turno, a plataforma estava relativamente cheia, agravando o número de vítimas.

1.2 Compensação Governamental e Medidas de Assistência

Após o acidente, os governos central e estadual da Índia agiram rapidamente:

- O Primeiro-Ministro Modi liberou recursos do Fundo Nacional de Assistência do Primeiro-Ministro: 200 mil rupias indianas (~2.400 dólares) por fatalidade; 50 mil rupias indianas (~600 dólares) por trabalhador gravemente ferido.

- O Ministro do Aço, Kumaraswamy, anunciou compensação dedicada: INR 2,5 milhões (~USD 30.000) por óbito; INR 1 milhão (~USD 12.000) por trabalhador ferido.

- Garantias assistenciais complementares: famílias enlutadas podem continuar residindo nas moradias da usina até a idade legal de aposentadoria; os filhos têm direito à educação gratuita; membros elegíveis da família podem obter vínculo empregatício permanente na usina.

- O Ministério do Aço constituiu um painel independente de 3 especialistas, liderado pelo diretor da Usina Siderúrgica de Bokaro da SAIL, para investigar falhas mecânicas e de gestão.

II. Perfil da Empresa: RINL e Usina Siderúrgica de Visakhapatnam

2.1 Visão Geral Corporativa

A RINL (Rashtriya Ispat Nigam Limited) é uma empresa 100% estatal do Governo da Índia, subordinada ao Ministério do Aço. Seu único ativo de produção, a Usina Siderúrgica de Visakhapatnam (VSP), é a única usina siderúrgica integrada costeira da Índia e uma das maiores instalações siderúrgicas estatais do país. A VSP opera na rota integrada de alto-forno–convertedor a oxigênio (BF-BOF) com capacidade nominal de 7,3 milhões de toneladas de aço líquido por ano. A usina ocupa mais de 33.000 acres e possui um porto cativo de águas profundas (AGPL), permitindo a entrega marítima direta de minério de ferro, carvão coqueificável e outras matérias-primas — uma vantagem de custo significativa. Seu mix de produtos foca em produtos longos: vergalhão TMT, bobinas de fio-máquina (WRC), perfis estruturais (cantoneiras, canais, vigas) e tarugos, amplamente empregados em projetos de infraestrutura, metrô e defesa da Índia.

2.2 Mix de Produtos e Posição de Mercado

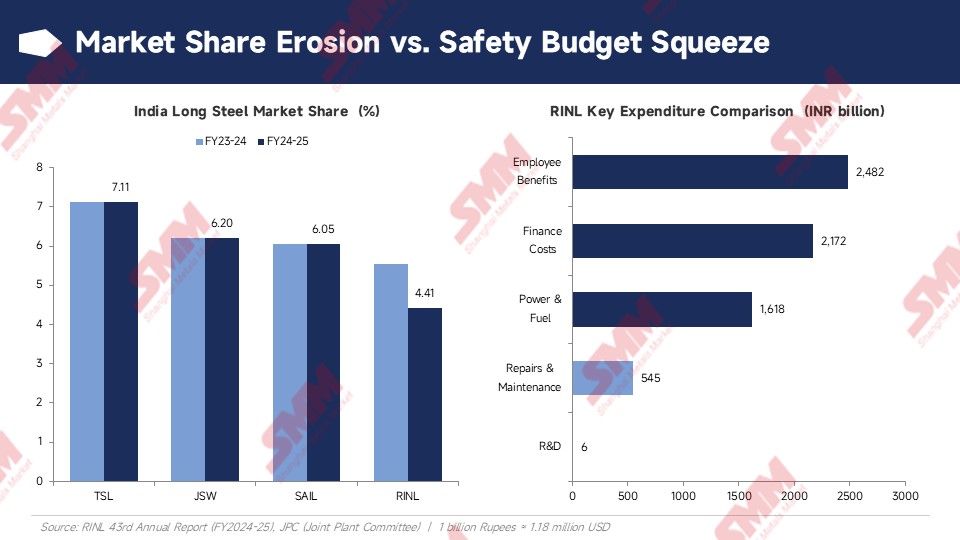

De acordo com o 43º Relatório Anual da RINL (AF2024-25): a participação da RINL no mercado indiano de aços longos (barras e perfis estruturais) caiu de 5,55% no AF2023-24 para 4,41% no AF2024-25, ocupando o quarto lugar nacionalmente — atrás da Tata Steel (TSL, 7,11%), JSW Steel (6,20%) e SAIL (6,05%).

III. Autópsia Financeira: Como o Balanço Prenunciou o Desastre

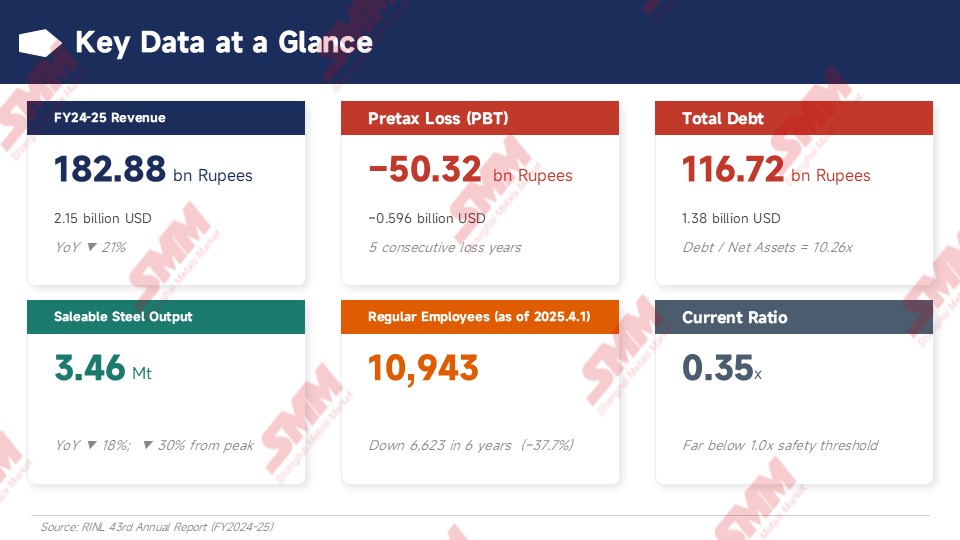

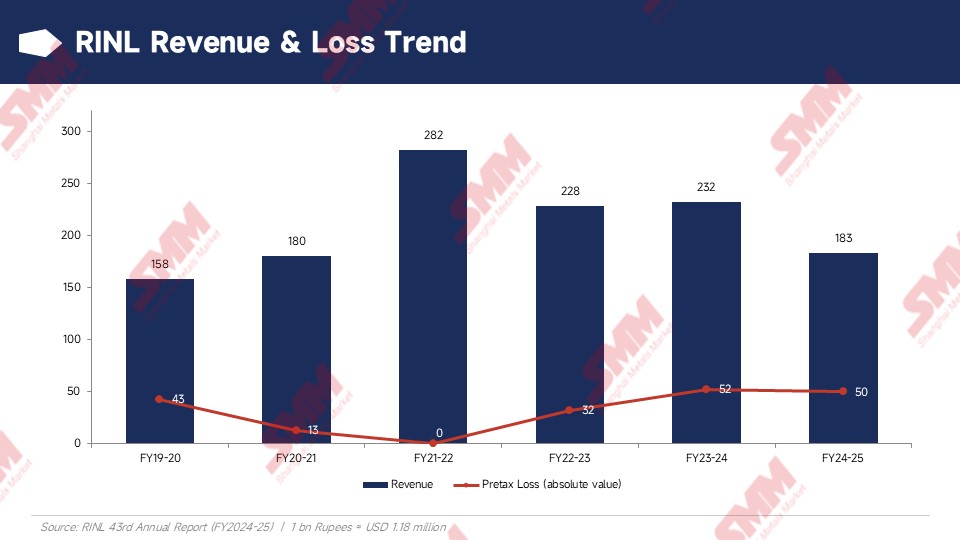

Ao examinar as finanças recentes da RINL, os sinais de alerta eram inequívocos. No exercício fiscal de 2021-22, a VSP atingiu seu pico histórico de produção e receita, com a receita subindo para US$ 3,3 bilhões. O que se seguiu foi uma inversão acentuada: pressionada pela queda dos preços globais do aço, pelo aumento dos custos das matérias-primas e pelo crescente endividamento, a receita caiu por três anos consecutivos, atingindo US$ 2,15 bilhões no exercício fiscal de 2024-25 — um colapso anual de 21%.

Mais grave ainda, a RINL registrou prejuízos por cinco exercícios fiscais consecutivos. O prejuízo antes de impostos (PBT) do exercício 2024-25 atingiu US$ 0,596 bilhão, com um prejuízo líquido após impostos de US$ 0,164 bilhão — a aparente redução não se deveu a uma melhoria operacional, mas a uma injeção de capital do governo de US$ 0,86 bilhão. O EBITDA permaneceu negativo; os fluxos de caixa operacionais não conseguiram cobrir qualquer despesa de capital.

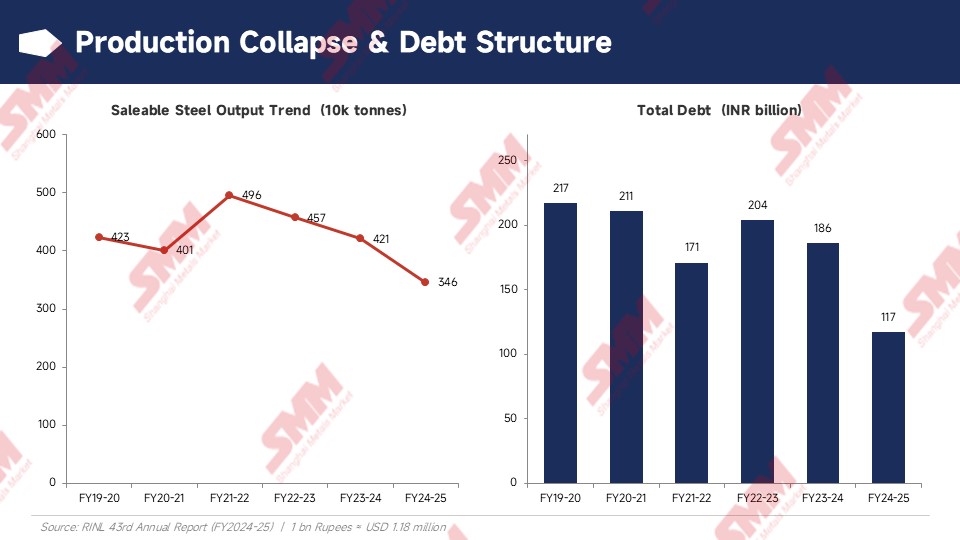

O colapso na produção foi igualmente alarmante. Entre maio e setembro de 2024, com o capital de giro esgotado e o fornecimento de matérias-primas interrompido, a empresa foi forçada a paralisar dois de seus três altos-fornos, deixando a usina funcionando com apenas um forno em seu ponto mais baixo. A produção de aço comercializável no exercício 2024-25 foi de apenas 3,46 milhões de toneladas — uma queda de mais de 30% em relação ao pico do exercício 2021-22, de 4,96 milhões de toneladas. O terceiro alto-forno só foi reativado em 27 de junho de 2025.

No lado da dívida, após o pacote integrado de recuperação de US$ 1,35 bilhão do governo, o passivo total caiu em relação ao pico, mas os US$ 1,38 bilhão restantes em dívidas pendentes ainda geram um índice de alavancagem dívida/patrimônio líquido de 10,26 vezes. Só os encargos anuais com juros chegam a US$ 0,257 bilhão — muito além da capacidade real de ganhos da empresa.

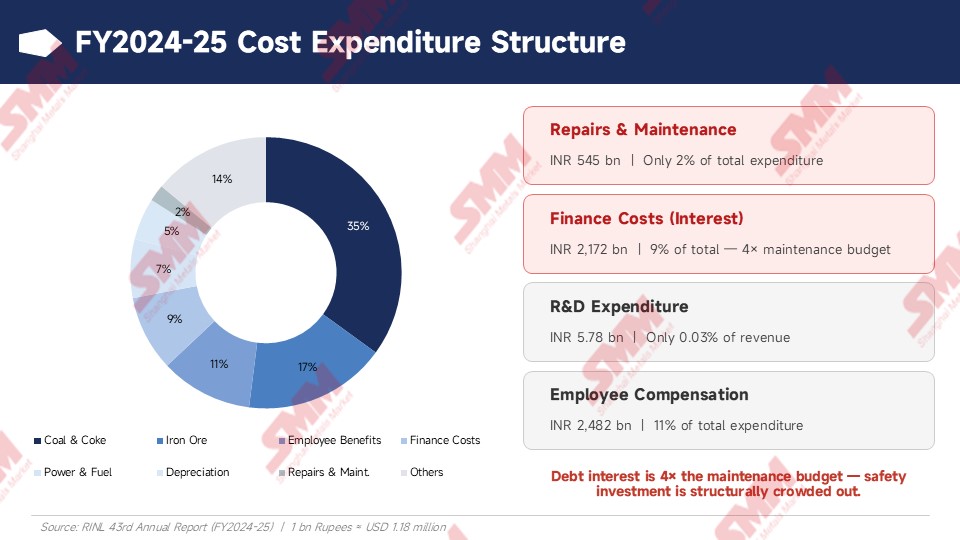

Uma análise da estrutura de custos revela a eliminação sistemática dos gastos com segurança. No exercício de 2024-25, os gastos com reparos e manutenção somaram apenas US$ 0,064 bilhão — menos de 2% dos custos totais — enquanto as despesas financeiras com dívidas (juros) consumiram US$ 0,257 bilhão, exatamente quatro vezes o orçamento de manutenção. O investimento em P&D foi de US$ 700 mil, representando 0,03% da receita. Sistemas modernos de segurança, como monitoramento de panelas baseado em IoT, diagnóstico automatizado de válvulas gaveta, eram praticamente inexistentes.

IV. Redução da Força de Trabalho e Estagnação Tecnológica: Como um "Corte de Custos" Desalinhado Desmantelou a Muralha de Segurança

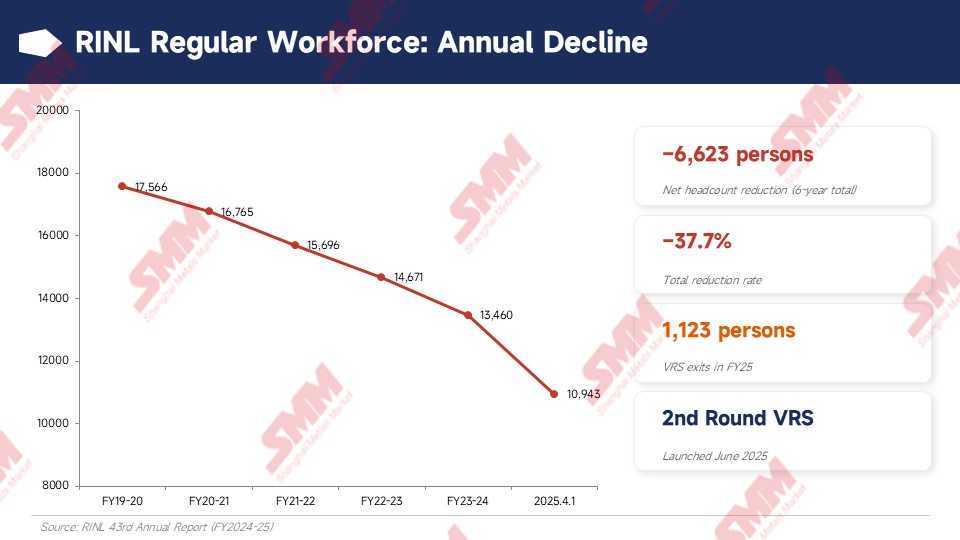

Os números de efetivo contam uma história gritante. Em 1º de abril de 2025, o quadro de funcionários efetivos da RINL caiu para apenas 10.943 — abaixo dos 17.566 no ano fiscal de 2019-20, uma redução líquida de 6.623 trabalhadores (−37,7%) em seis anos. Somente no ano fiscal de 2024-25, 1.123 funcionários saíram pelo Plano de Demissão Voluntária (PDV), gerando uma economia estimada de US$ 24 milhões por ano em custos salariais. De forma ainda mais alarmante, o relatório anual aponta explicitamente que uma segunda rodada de convites para o PDV foi emitida em 14 de junho de 2025 — o programa de redução de pessoal está em andamento.

A redução do efetivo permanente correu em paralelo com a demissão em massa de trabalhadores terceirizados. O ex-Ministro-Chefe de Andhra Pradesh, Jaganmohan Reddy, alegou após o acidente que aproximadamente 6.500 trabalhadores terceirizados foram demitidos nos últimos dois anos, juntamente com 3.000 saídas pelo PDV e 1.500 aposentadorias por idade. Esses números pintam um quadro profundamente preocupante: por trás da economia anual de centenas de milhões de dólares em custos salariais, reside uma rápida erosão do conhecimento institucional em um ambiente operacional de 1.500°C, e um aumento exponencial do risco operacional à medida que trabalhadores terceirizados e subtreinados assumem funções de alto risco.

O relatório anual da RINL divulga um índice de produtividade de mão de obra de 496 toneladas de aço bruto por funcionário por ano. Situado na linha do tempo da siderurgia global, esse índice está severamente defasado. Em contraste, os principais grupos siderúrgicos da China (como os polos de manufatura inteligente da Baowu) e usinas modernas no Japão e na Coreia do Sul — que utilizam visão computacional com IA, sensores IoT abrangentes e sistemas automatizados de rastreamento de panelas — já elevaram a produtividade total da mão de obra para 1.000 a 1.500 toneladas de aço bruto por funcionário por ano, alcançando operações genuínas de fábrica escura e sem operadores em áreas de alto risco nos altos-fornos.

A falha crítica da VSP não foi a redução de pessoal em si, mas seu desalinhamento sistêmico. A gestão eliminou unilateralmente milhares de operadores de forno experientes — trabalhadores portadores de uma memória muscular insubstituível para resposta a emergências na boca do forno — sem qualquer investimento de capital em automação e sem implantar um único sistema inteligente de monitoramento de temperatura ou detecção de vazamento em panelas. Preencher posições de alto risco e trabalho intensivo com mão de obra terceirizada barata não é 'melhoria de qualidade e eficiência' em uma atualização industrial — é uma redução predatória de custos que corrói a base de segurança.

V. Impacto no Mercado e Transmissão nos Fluxos Comerciais

5.1 Choque Imediato de Capacidade e Reequilíbrio Regional de Oferta e Demanda

Do ponto de vista do equilíbrio entre oferta e demanda, o fechamento da Aciaria-1 e a revisão de segurança em toda a planta abrirão uma lacuna significativa no lado da oferta para o Sul da Índia. Com uma capacidade nominal de 7,3 milhões de toneladas de aço bruto por ano, e considerando os ciclos típicos de utilização de altos-fornos e convertedores da VSP, estima-se que o incidente removerá 150.000 a 200.000 toneladas por mês de produtos longos e semiacabados da base de oferta regional.

Esse déficit repentino de oferta regional gerará efeitos claros e imediatos de transmissão nos fluxos comerciais: laminadoras independentes na região circundante, que perderam seu fornecimento doméstico estável de matéria-prima, serão forçadas a compras de pânico no mercado marítimo. Isso não apenas congelará temporariamente a capacidade da Índia de exportar produtos semiacabados, mas se traduzirá diretamente em consultas incrementais de importação de tarugos de países vizinhos — particularmente do Sudeste Asiático e Oriente Médio — fornecendo um piso de liquidez para os preços asiáticos de semiacabados no mercado marítimo no terceiro trimestre de 2026.

5.2 Inversão Importação-Exportação e Entrada de Recursos

Desde 2024, a Índia tornou-se formalmente um importador líquido de aço, com o déficit comercial anual ultrapassando 2,3 milhões de toneladas. A paralisação da VSP apertará ainda mais o excedente exportável da Índia, ao mesmo tempo que força as usinas domésticas a intensificar a aquisição de sucata e tarugos de baixo custo do Extremo Oriente — particularmente da Rússia — fornecendo, assim, um certo suporte aos preços das matérias-primas asiáticas.

No front dos preços internacionais, as ofertas de exportação de bobinas laminadas a quente (HRC) da Índia na primeira semana de junho de 2026 se mantinham na faixa de US$ 555–560 por tonelada FOB, apresentando competitividade limitada nos mercados globais de aço. É improvável que a inversão importação-exportação se reverta no curto prazo.

5.3 Reestruturação do Fluxo Comercial de Tarugos: Saída da Índia e a Janela Estratégica para as Exportações Chinesas

No nível micro dos fluxos de licitações transfronteiriças, a paralisação repentina da VSP está desferindo um golpe preciso no equilíbrio de preços existente no mercado de semiacabados do Oriente Médio. Nas últimas semanas, a RINL participava ativamente de licitações de tarugos no exterior, com lotes de material indiano de baixo preço fluindo por via marítima para a Arábia Saudita e outros mercados do Oriente Médio. Sob a lógica de aquisição predominante dos compradores do Oriente Médio — que favorecem fortemente a licitação de menor custo — a Índia tradicionalmente serviu como uma poderosa âncora de preços baixos na região.

Com a Aciaria-1 agora completamente lacrada, a interrupção física da produção de aço bruto líquido significa que a capacidade da RINL de exportar produtos semiacabados foi efetivamente congelada. Esse vácuo de oferta desencadeará um claro efeito de substituição:

- Remoção da perturbação indiana de preços baixos: O mercado do Oriente Médio perderá temporariamente uma âncora fundamental de piso de preços. A estratégia dos compradores de usar a oferta indiana barata para extrair concessões de outros fornecedores perderá sua alavancagem.

- Potencial de alta confirmado para as exportações chinesas: Para os recursos chineses de tarugos que enfrentam uma demanda doméstica comprimida e buscam canais de exportação, isso abre uma janela estratégica excepcional. As exportações chinesas de tarugos atualmente possuem uma forte competitividade subjacente. Na ausência do material indiano competindo diretamente no segmento de baixo custo, as exportações chinesas de tarugos para a Arábia Saudita e para o Oriente Médio em geral estão bem posicionadas não apenas para preencher a lacuna de oferta, mas para alcançar uma melhoria dupla em volume e preço ao longo do terceiro trimestre de 2026.

5.4 Barreiras Comerciais da UE e Pressão do CBAM: Um Aperto Composto

No front da política macrocomercial, as medidas de salvaguarda revisadas da UE para o aço devem entrar em vigor em 1º de julho de 2026, enquanto os requisitos de relatórios transitórios do CBAM (Mecanismo de Ajuste de Carbono na Fronteira) já estão impondo obrigações reais de rastreabilidade de custos de carbono às usinas integradas de alto-forno e convertedor. Em um cenário de taxas de operação doméstica ainda altas no setor downstream (corrida de construção pré-monções), a combinação de pressões domésticas e externas significa que as siderúrgicas indianas não podem repassar efetivamente os custos de carbono aos compradores europeus no curto prazo. Domesticamente, os custos de auditoria de conformidade e segurança desencadeados pelo acidente tendem a aumentar exponencialmente.

VI. Privatização em Risco: Implicações Sistêmicas Profundas

A RINL está atualmente no epicentro da agenda de privatização do governo central indiano. A eclosão desta catástrofe pode se revelar um ponto de inflexão histórico que descarrila — ou redefine fundamentalmente — a trajetória de privatização da RINL. Por um lado, o acidente expôs uma profunda deterioração de equipamentos e disfunção gerencial, forçando qualquer potencial adquirente privado a revisar substancialmente para cima suas estimativas de custos de remediação de segurança. Por outro lado, sindicatos e forças políticas de oposição usarão esta tragédia para montar uma resistência vigorosa contra qualquer modelo de privatização baseado na lógica de 'cortar custos trabalhistas para tornar o ativo vendável'.

Olhando historicamente para trás, este está longe de ser o primeiro incidente grave de segurança da VSP: em dezembro de 2020, um transbordamento de aço fundido na mesma aciaria feriu gravemente quatro trabalhadores; em 2016, uma explosão na instalação de oxigênio da usina matou 16; em 2012, uma explosão durante o comissionamento da nova aciaria matou 19 — um dos piores acidentes da história da indústria siderúrgica indiana. Esta sequência de tragédias demonstra que anos de subinvestimento crônico em manutenção, agravados por sucessivas rodadas de redução da força de trabalho, elevaram o risco de segurança a um nível sistêmico que não pode ser remediado por meio de correções localizadas.

Conclusão: Quando o Lucro Supera o Aço Líquido

A causa raiz desta catástrofe não é um único erro operacional. É o acerto de contas final de uma empresa siderúrgica estatal que passou anos trocando sua base de segurança pela sobrevivência contábil. Custos de juros da dívida quatro vezes maiores que o orçamento de manutenção. Redução de mais de um terço no efetivo em seis anos. Posições de alto risco preenchidas por mão de obra terceirizada barata. Juntos, esses números formam a nota de rodapé mais fria possível para 1.500°C de aço fundido derramado.

A SMM recomenda que os participantes da indústria acompanhem de perto três linhas de sinal críticas:

- Dados de atracação de navios nos portos alfandegários indianos na próxima semana e anomalias nas transações spot de vergalhões TMT na região sul;

- Qualquer suspensão ou retomada das negociações de privatização da RINL;

- O escopo e o cronograma da auditoria de segurança em equipamentos de alto risco em toda a indústria, a ser lançada conjuntamente pelo Ministério do Trabalho e Ministério do Aço da Índia.

O ciclo de capacidade regional pode estar se aproximando de um ponto de inflexão de ciclo longo — transitando de 'expansão excessiva' para 'frequência de falhas em modo recessivo'. A SMM continuará acompanhando os desenvolvimentos sobre este tema e fornecerá atualizações oportunas às previsões de oferta, demanda e preços.

![[Análise Diária de Chapas e Placas da SMM] Preços Intradiários Sobem Ligeiramente, com Transações Globais Moderadas](https://imgqn.smm.cn/usercenter/exdqc20251217171717.jpg)