A las 16:15 del 8 de junio de 2026, una explosión en la cuchara de colada del taller de acería SMS-1 de Visakhapatnam Steel Plant (VSP) —operada por Rashtriya Ispat Nigam Limited (RINL)— liberó metal fundido a más de 1.500 °C sobre la plataforma de trabajo situada bajo la colada continua Caster-2. Según un informe preliminar del Inspector Jefe de Fábricas de India, la causa fue una liberación repentina de gas atrapado en el acero líquido, que rompió el sello de la cuchara antes de abrirse la compuerta deslizante, provocando un derrame catastrófico. La bola de fuego resultante alcanzó el techo del taller e incendió los puentes grúa. Hasta la madrugada del 10 de junio de 2026, se confirman ocho fallecidos —cinco empleados fijos y tres contratistas— y otros seis permanecen en cuidados intensivos con quemaduras graves. El exjefe de Gobierno Jaganmohan Reddy acusó públicamente a años de reducciones masivas de plantilla de desmantelar sistemáticamente el marco de seguridad de la planta.

I. Reconstrucción del incidente y respuesta gubernamental

1.1 Desarrollo del accidente

La colada continua (Caster-2) en SMS-1 es el eslabón central de la cadena siderúrgica de VSP. El acero líquido crudo fluye de la cuchara a través del distribuidor hacia la máquina de colada, donde se solidifica en palanquillas para la laminación posterior. En un procedimiento normal, una cuchara que transporta unas 300 toneladas de acero líquido se gira y centra sobre el distribuidor, tras lo cual se abre manualmente la compuerta deslizante para iniciar la colada. En este momento crítico, la presión de gas acumulada rompió el sello inferior de la cuchara antes de abrir la compuerta, provocando un desbordamiento catastrófico de acero fundido.

El metal líquido brotó a un ritmo de cientos de litros por segundo, envolviendo instantáneamente a los trabajadores que operaban equipos en la plataforma inferior. Como el incidente coincidió con un cambio de turno, la plataforma estaba relativamente concurrida, lo que agravó el número de víctimas.

1.2 Indemnizaciones y medidas de socorro del Gobierno

Tras el accidente, los Gobiernos central y estatal de India actuaron con celeridad:

- El primer ministro Modi liberó fondos del Fondo Nacional de Ayuda del Primer Ministro: 200.000 INR (~2.400 USD) por fallecido; 50.000 INR (~600 USD) por herido grave.

- El Ministro del Acero, Kumaraswamy, anunció una compensación específica: 2,5 millones de INR (~30.000 USD) por fallecimiento; 1 millón de INR (~12.000 USD) por trabajador lesionado.

- Garantías de bienestar adicionales: las familias en duelo pueden seguir residiendo en la vivienda de la planta hasta la edad legal de jubilación; los hijos tienen derecho a educación gratuita; los familiares elegibles pueden obtener empleo permanente en la planta.

- El Ministerio del Acero constituyó un panel independiente de tres expertos, encabezado por el director de la Planta Siderúrgica de Bokaro de SAIL's, para investigar fallos mecánicos y negligencias de gestión.

II. Perfil de la empresa: RINL y la Planta Siderúrgica de Visakhapatnam

2.1 Resumen corporativo

RINL (Rashtriya Ispat Nigam Limited) es una empresa de propiedad total del Gobierno de la India, dependiente del Ministerio del Acero. Su único activo de producción, Planta Siderúrgica de Visakhapatnam (VSP), es la única acería integrada costera de la India y una de las mayores instalaciones siderúrgicas estatales del país. VSP opera mediante la ruta integrada de horno alto–convertidor de oxígeno básico (BF-BOF) con una capacidad nominal de 7,3 millones de toneladas de acero líquido al año. La planta ocupa más de 33.000 acres y cuenta con un puerto de aguas profundas cautivo (AGPL), lo que permite la entrega directa por mar de mineral de hierro, carbón de coque y otras materias primas, una ventaja de costes significativa. Su combinación de productos se centra en productos largos: barras corrugadas TMT, rollos de alambrón (WRC), perfiles estructurales (ángulos, canales, vigas) y palanquillas, ampliamente utilizados en los proyectos de infraestructura, metro ferroviario y defensa de la India.

2.2 Combinación de productos y posición en el mercado

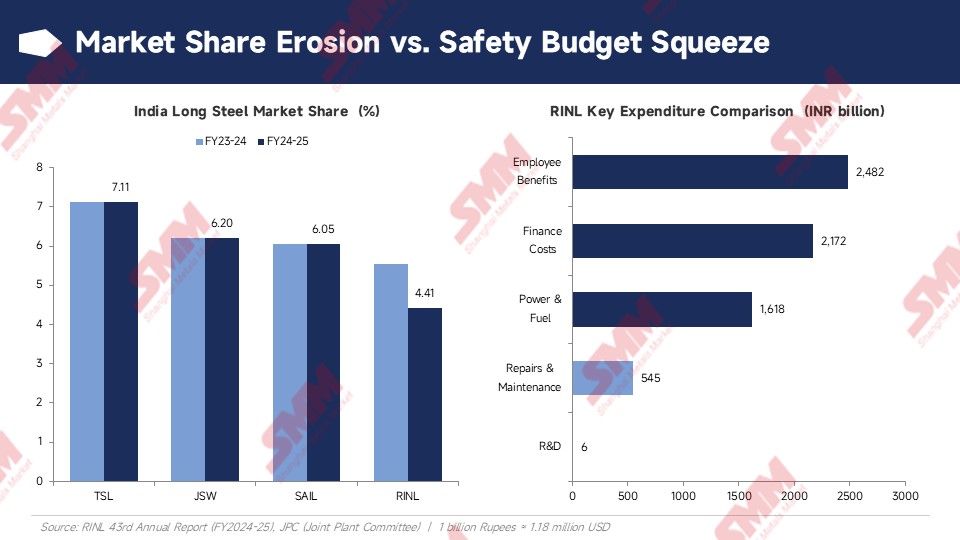

Según el 43.º Informe Anual de RINL (ejercicio 2024-25): la participación de RINL en el mercado indio de acero largo (barras y perfiles) cayó del 5,55 % en el ejercicio 2023-24 al 4,41 % en el ejercicio 2024-25, ocupando el cuarto lugar a nivel nacional, por detrás de Tata Steel (TSL, 7,11 %), JSW Steel (6,20 %) y SAIL (6,05 %).

III. Autopsia financiera: cómo el balance general presagió el desastre

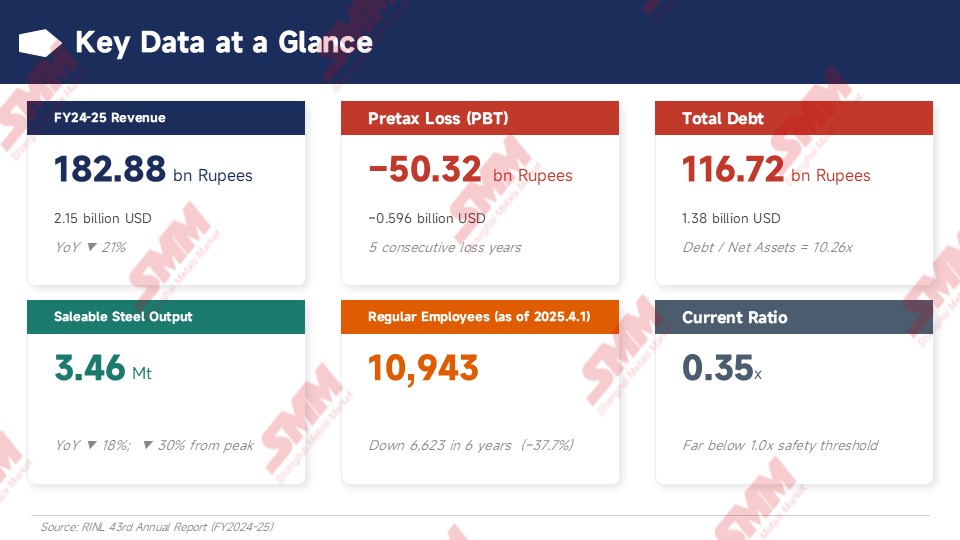

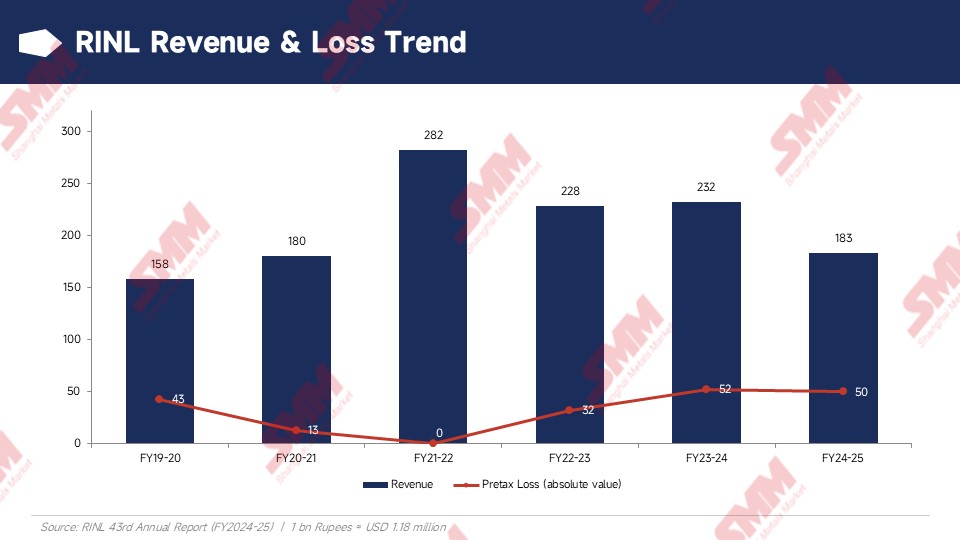

Al rastrear las finanzas recientes de RINL, las señales de alarma eran inequívocas. En el ejercicio 2021-22, VSP alcanzó su pico histórico de producción e ingresos, con ingresos que ascendieron a USD 3.300 millones. Lo que siguió fue un fuerte revés: afectada por la caída de los precios mundiales del acero, el aumento de los costos de materias primas y una creciente carga de deuda, los ingresos disminuyeron durante tres años consecutivos, llegando a USD 2.150 millones en el ejercicio 2024-25 — un desplome interanual del 21 %.

Más grave aún, RINL ha reportado pérdidas durante cinco ejercicios fiscales consecutivos. La pérdida antes de impuestos (PBT) del ejercicio 2024-25 alcanzó USD 596 millones, con una pérdida neta después de impuestos de USD 164 millones — la aparente reducción no se debió a una mejora operativa, sino a una inyección de capital del gobierno por USD 860 millones. El EBITDA se mantuvo negativo; los flujos de efectivo operativos no pudieron cubrir ningún gasto de capital.

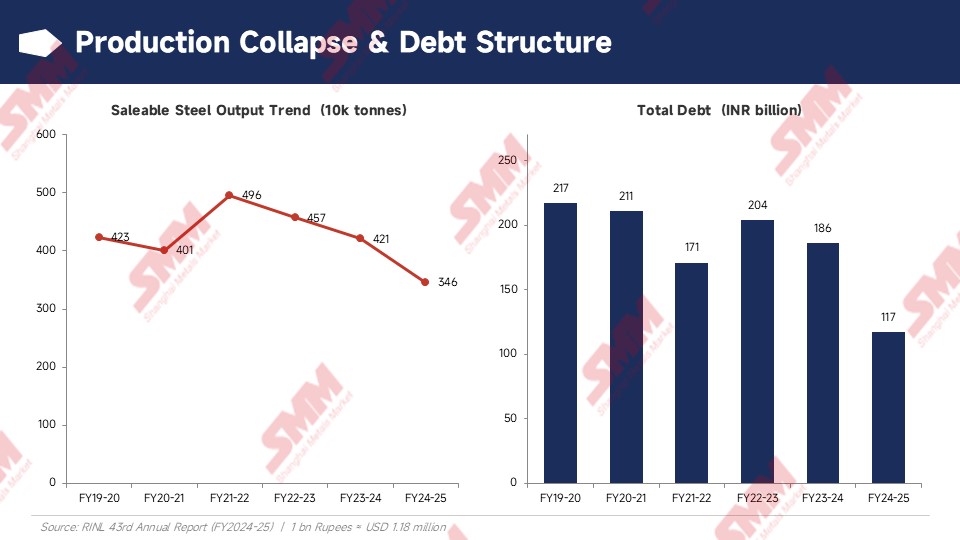

El colapso del lado de la producción fue igualmente alarmante. Entre mayo y septiembre de 2024, con el capital de trabajo agotado y el suministro de materias primas interrumpido, la empresa se vio obligada a paralizar dos de sus tres altos hornos, dejando la planta funcionando con un solo horno en su punto más bajo. La producción de acero vendible del ejercicio 2024-25 fue de apenas 3,46 millones de toneladas — una caída de más del 30 % respecto al pico de 4,96 millones de toneladas del ejercicio 2021-22. El tercer alto horno no se volvió a encender hasta el 27 de junio de 2025.

En el lado de la deuda, tras el paquete integral de recuperación del gobierno por USD 1.350 millones, los pasivos totales disminuyeron desde su máximo, pero los USD 1.380 millones de deuda pendiente aún generan un coeficiente de apalancamiento deuda/activos netos de 10,26x. Los gastos anuales por intereses por sí solos ascienden a USD 257 millones — muy por encima de la capacidad real de ganancias de la empresa.

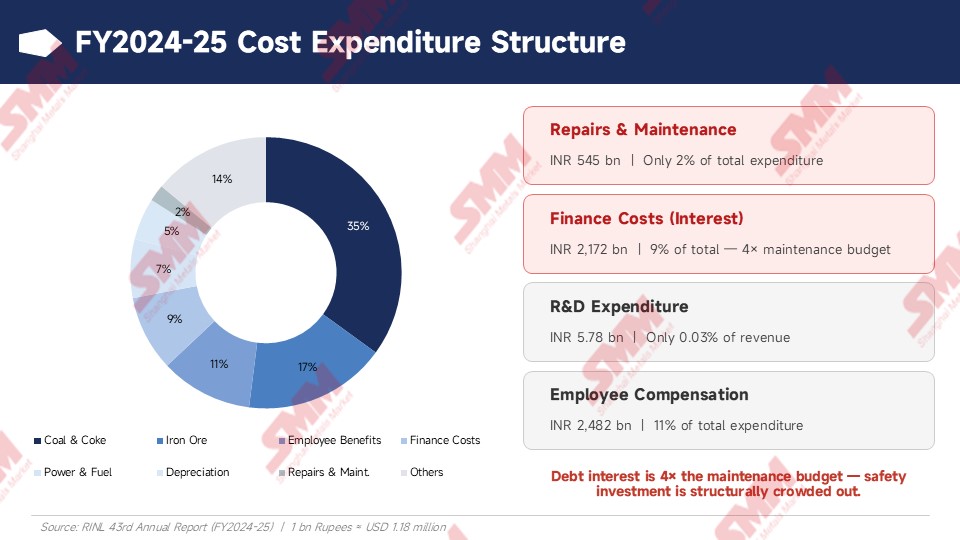

Un desglose de la estructura de costos revela el desplazamiento sistemático del gasto en seguridad. En el ejercicio 2024-25, el gasto en reparaciones y mantenimiento fue de apenas USD 64 millones — menos del 2 % de los costos totales — mientras que los cargos financieros (intereses) consumieron USD 257 millones, exactamente cuatro veces el presupuesto de mantenimiento. El gasto en R&D fue de 0,7 millones de dólares, lo que representa un 0,03 % de los ingresos. Prácticamente no existían sistemas de monitorización de cucharas basados en IoT, diagnósticos automatizados de compuertas deslizantes ni otros sistemas modernos de seguridad.

IV. Reducción de plantilla & estancamiento tecnológico: cómo un mal alineado "recorte de costes" desmanteló el foso de seguridad

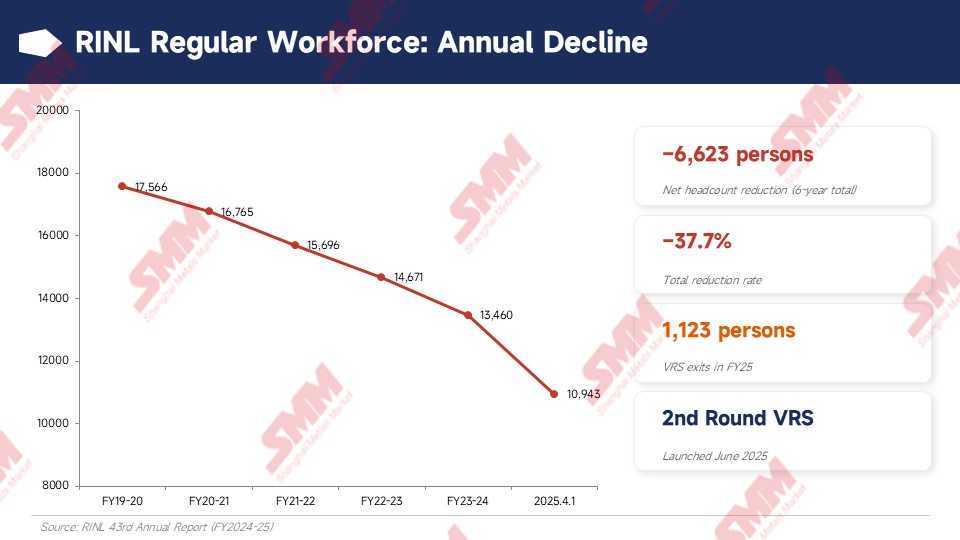

Las cifras de personal cuentan una historia cruda. A 1 de abril de 2025, la plantilla regular de RINL se había reducido a apenas 10.943 — frente a los 17.566 de FY2019-20, una reducción neta de 6.623 trabajadores (−37,7 %) en seis años. Solo durante el ejercicio 2024-25, 1.123 empleados se acogieron al Plan de Jubilación Voluntaria (VRS), lo que supuso un ahorro estimado de 24 millones de dólares por año en costes salariales. Más alarmantemente, el informe anual señala explícitamente que se emitió una segunda ronda de invitaciones al VRS el 14 de junio de 2025: el programa de despidos sigue en curso.

La reducción de plantilla regular fue paralela al despido masivo de trabajadores contratados. El exministro principal de Andhra Pradesh, Jaganmohan Reddy, alegó tras el accidente que aproximadamente 6.500 trabajadores contratados habían sido despedidos en los últimos dos años, junto con 3.000 salidas por VRS y 1.500 jubilaciones por edad. Estos números dibujan un panorama profundamente inquietante: detrás del ahorro anual de cientos de millones de dólares en costes salariales se esconde una rápida erosión del conocimiento institucional en un entorno de trabajo a 1.500 °C, y un aumento exponencial del riesgo operativo a medida que trabajadores contratados insuficientemente formados asumen puestos de alta peligrosidad.

El informe anual de RINL revela una productividad laboral de 496 toneladas de acero bruto por empleado y año. Situada en la línea temporal de la siderurgia mundial, esta cifra está muy rezagada. En cambio, los principales grupos siderúrgicos chinos (como los centros de fabricación inteligente de Baowu) y las acerías modernas de Japón y Corea del Sur —aprovechando el reconocimiento visual con IA, sensores IoT integrales y sistemas automatizados de seguimiento de cucharas— ya han elevado la productividad laboral de factor total a 1.000–1.500 toneladas de acero bruto por empleado y año, logrando operaciones genuinamente sin luces y sin operarios en hornos de alta peligrosidad.

El fallo crítico de VSP no fue la reducción de personal en sí, sino su desalineación sistémica. La dirección eliminó unilateralmente a miles de operadores de hornos experimentados —trabajadores con una memoria muscular insustituible para la respuesta ante emergencias en la boca del horno— sin realizar ninguna inversión de capital en automatización, y sin desplegar un solo sistema inteligente de monitorización de temperatura o detección de fugas de cuchara. Cubrir puestos de mano de obra intensiva y alta peligrosidad con trabajadores subcontratados baratos no es una 'mejora de la calidad-eficiencia' en una actualización industrial: es una reducción de costes predatoria que canibaliza el suelo de seguridad.

V. Impacto en el mercado y transmisión de flujos comerciales

5.1 Choque inmediato de capacidad y reequilibrio de oferta y demanda regional

Desde una perspectiva de equilibrio oferta-demanda, el cierre de SMS-1 y la revisión de seguridad en toda la planta abrirán una brecha significativa en la oferta para el sur de India. Con una capacidad nominal de 7,3 millones de toneladas de acero bruto al año, y teniendo en cuenta los ciclos típicos de utilización de altos hornos y convertidores de VSP, se estima que el incidente eliminará 150.000–200.000 toneladas mensuales de productos largos y semielaborados de la base de suministro regional.

Este déficit repentino de oferta regional generará efectos claros e inmediatos de transmisión en los flujos comerciales: las acerías de laminación independientes de la región circundante que hayan perdido su suministro estable de materia prima nacional se verán forzadas a compras de pánico en el mercado marítimo. Esto no solo congelará temporalmente la capacidad de India para exportar productos semielaborados, sino que se traducirá directamente en consultas de importación adicionales de palanquilla de países vecinos —en particular del sudeste asiático y Oriente Medio—, ofreciendo un suelo de liquidez para la cotización de productos semielaborados asiáticos por vía marítima en el tercer trimestre de 2026.

5.2 Inversión de la balanza importadora-exportadora y flujos de recursos

Desde 2024, India se ha convertido formalmente en importador neto de acero, con un déficit comercial anual superior a 2,3 millones de toneladas. El cierre de VSP estrechará aún más el excedente exportable de India, al tiempo que obligará a las acerías nacionales a aumentar la adquisición de chatarra y palanquilla de bajo coste del Lejano Oriente —en particular de Rusia—, brindando así cierto apoyo a los precios asiáticos de materias primas.

En cuanto a los precios internacionales, las ofertas de exportación de bobina laminada en caliente (HRC) de India en la primera semana de junio de 2026 se mantenían en el rango de 555–560 USD por tonelada FOB, con una competitividad limitada en los mercados siderúrgicos mundiales. Es improbable que la inversión de la balanza importadora-exportadora se revierta a corto plazo.

5.3 Reestructuración del flujo comercial de palanquilla: la salida de India y la ventana estratégica para las exportaciones chinas

A nivel micro de los flujos de licitaciones transfronterizas, el cierre repentino de VSP asesta un golpe preciso al equilibrio de precios existente en el mercado de productos semielaborados de Oriente Medio. En las últimas semanas, RINL había participado activamente en licitaciones de palanquilla en el extranjero, con lotes de material indio a bajo precio llegando por vía marítima a Arabia Saudita y otros mercados de Oriente Medio. Bajo la lógica de adquisición imperante entre los compradores de Oriente Medio —que favorecen marcadamente la oferta competitiva de menor coste—, India ha servido tradicionalmente como un potente ancla de precios a la baja en la región.

Con SMS-1 ahora completamente sellado, la interrupción física de la producción de acero bruto líquido implica que la capacidad de RINL para exportar productos semielaborados ha quedado efectivamente congelada. Este vacío de oferta desencadenará un claro efecto de sustitución:

- Eliminación de la disrupción india de bajo precio: El mercado de Oriente Medio perderá temporalmente un ancla clave del suelo de precios. La estrategia de los compradores de utilizar la oferta india barata para obtener concesiones de otros proveedores perderá su palanca.

- Potencial alcista confirmado para las exportaciones chinas: Para los recursos chinos de palanquilla que se enfrentan a una demanda interna comprimida y buscan canales de exportación, esto abre una ventana estratégica excepcional. Las exportaciones chinas de palanquilla presentan actualmente una fuerte competitividad subyacente. En ausencia de material indio que compita directamente en el segmento bajo, las exportaciones chinas de palanquilla a Arabia Saudita y al resto de Oriente Medio están bien posicionadas no solo para colmar la brecha de oferta, sino para lograr una mejora dual en volumen y precio durante el tercer trimestre de 2026.

5.4 Barreras comerciales de la UE y presión del CBAM: una presión compuesta

En el frente de la política comercial macro, las medidas de salvaguardia revisadas de la UE para el acero entrarán en vigor el 1 de julio de 2026, mientras que los requisitos transitorios de presentación de informes del CBAM (Mecanismo de Ajuste en Frontera por Carbono) ya imponen obligaciones reales de trazabilidad de costes de carbono a las acerías integrales de alto horno-convertidor (BF-BOF). En un contexto de tasas de actividad de la industria transformadora nacional aún elevadas (acelerón de la construcción previo al monzón), la combinación de presiones internas y externas implica que los productores siderúrgicos indios no pueden trasladar eficazmente los costes del carbono a los compradores europeos a corto plazo. A nivel nacional, los costes de las auditorías de cumplimiento normativo y de seguridad derivados del accidente aumentarán de forma exponencial.

VI. Privatización en riesgo: profundas implicaciones sistémicas

RINL se encuentra actualmente en el epicentro de la agenda de privatización del gobierno central indio. El estallido de esta catástrofe podría resultar un punto de inflexión histórico que descarrile —o restablezca fundamentalmente— la trayectoria de privatización de RINL. Por un lado, el accidente ha puesto de manifiesto un profundo deterioro de los equipos y una disfunción de la gestión, lo que obligará a cualquier posible adquirente privado a revisar sustancialmente al alza sus estimaciones de los costes de rehabilitación en materia de seguridad. Por otro lado, los sindicatos y las fuerzas de oposición política aprovecharán esta tragedia para oponer una firme resistencia a cualquier modelo de privatización basado en la lógica de 'recortar los costes laborales para hacer vendible el activo'.

Repasando la historia, este no es ni mucho menos el primer incidente grave de seguridad en VSP: en diciembre de 2020, un rebose de acero fundido en el mismo taller de acería hirió gravemente a cuatro trabajadores; en 2016, una explosión en la planta de oxígeno de la factoría causó 16 muertos; en 2012, una explosión durante la puesta en marcha de la nueva acería causó 19 muertos, uno de los peores accidentes de la historia de la siderurgia india. Esta sucesión de tragedias demuestra que años de infrainversión crónica en mantenimiento, agravados por sucesivas rondas de reducción de plantilla, han elevado el riesgo de seguridad a un nivel sistémico que no puede remediarse con soluciones puntuales.

Conclusión: Cuando la cuenta de resultados pesa más que el acero líquido

La causa raíz de esta catástrofe no es un único error operativo. Es el ajuste de cuentas definitivo de una empresa siderúrgica estatal que pasó años canjeando su suelo de seguridad por la supervivencia contable. Costes por intereses de la deuda cuatro veces superiores al presupuesto de mantenimiento. Plantilla reducida en más de un tercio en seis años. Puestos de alta peligrosidad cubiertos por trabajadores temporales baratos. En conjunto, estas cifras constituyen la nota a pie de página más gélida posible para 1.500 °C de acero fundido derramado.

SMM recomienda que los participantes del sector sigan de cerca tres líneas de señal críticas:

- Datos de recalada de buques en los puertos aduaneros indios la próxima semana, y anomalías en las transacciones al contado de barras corrugadas TMT en la región sur;

- Cualquier suspensión o reanudación de las negociaciones de privatización de RINL;

- El alcance y calendario de la auditoría de seguridad de equipos de alta peligrosidad a escala sectorial que pondrán en marcha conjuntamente el Ministerio de Trabajo y el Ministerio del Acero de India.

El ciclo de capacidad regional podría estar aproximándose a un punto de inflexión de ciclo largo —pasando de 'exceso de expansión' a 'frecuencia de fallos en modo recesión'. SMM seguirá de cerca la evolución de este tema y proporcionará actualizaciones oportunas de las previsiones de oferta, demanda y precios.

![[Equipos Centrales de Evaluación e Inspección de la Seguridad Laboral enviados a 8 provincias para inspecciones abiertas y encubiertas]](https://imgqn.smm.cn/usercenter/aPBtI20251217171717.jpg)

![[Los envíos de carbón del Ferrocarril Nacional alcanzan los 870 millones de toneladas métricas, enero-mayo]](https://imgqn.smm.cn/usercenter/FFFrV20251217171719.jpg)

![[Las importaciones de acero de EE. UU. suben un 5,9% intermensual hasta 1,874 millones de toneladas cortas en abril]](https://imgqn.smm.cn/usercenter/UrrTG20251217171717.jpg)