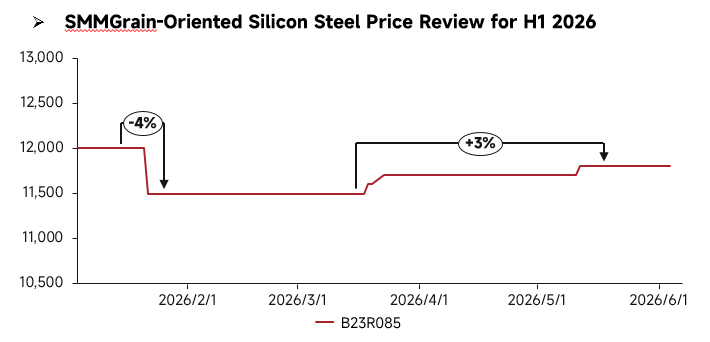

บทวิจารณ์ราคาครึ่งแรกของปี 2026:

ในครึ่งแรกของปี 2026 ตลาดเหล็กกล้าซิลิคอนชนิดเกรนโอเรียนเต็ดของจีนผันผวนในภาพรวม โดยราคาถูกกดดันในช่วงแรกแล้วจึงดีดตัวขึ้น ต้นปีราคาตลาดปรับลดลงเล็กน้อย แต่เมื่ออุปสงค์ปลายทางฟื้นตัวเป็นลำดับ ราคาก็กลับมาดีดตัว ผลประกอบการแตกต่างกันชัดเจนตามประเภทผลิตภัณฑ์: เกรดทั่วไปมีการแข่งขันรุนแรงขึ้นท่ามกลางอุปสงค์ปานกลาง ทำให้ราคาอ่อนตัวโดยรวม ขณะที่เกรดการแผ่ซ่านสูงระดับไฮเอนด์ที่ได้แรงหนุนจากอุปสงค์ขั้นพื้นฐานของโครงสร้างพื้นฐานด้านไฟฟ้ายังคงแข็งแกร่งตลอด ด้านอุปทาน เกรดทั่วไปมีปริมาณเพียงพอและการแข่งขันเข้มข้นขึ้น ส่วนผลิตภัณฑ์ไฮเอนด์ที่ถูกจำกัดด้วยอุปสรรคทางเทคโนโลยีทำให้กำลังการผลิตถูกปล่อยออกมาอย่างจำกัดและอุปทานตึงตัวต่อเนื่อง ด้านอุปสงค์แสดงความแตกต่างเชิงโครงสร้างเด่นชัด โดยการก่อสร้างระบบส่งไฟฟ้าแรงดันสูงพิเศษและการยกระดับโครงข่ายไฟฟ้าที่ดำเนินอยู่อย่างต่อเนื่องส่งผลให้อุปสงค์ขั้นพื้นฐานสำหรับผลิตภัณฑ์ไฮเอนด์ยังคงแข็งแกร่ง ในขณะที่อุปสงค์สำหรับเกรดทั่วไปยังอ่อนแอ

การทบทวนปัจจัยพื้นฐานครึ่งแรก:

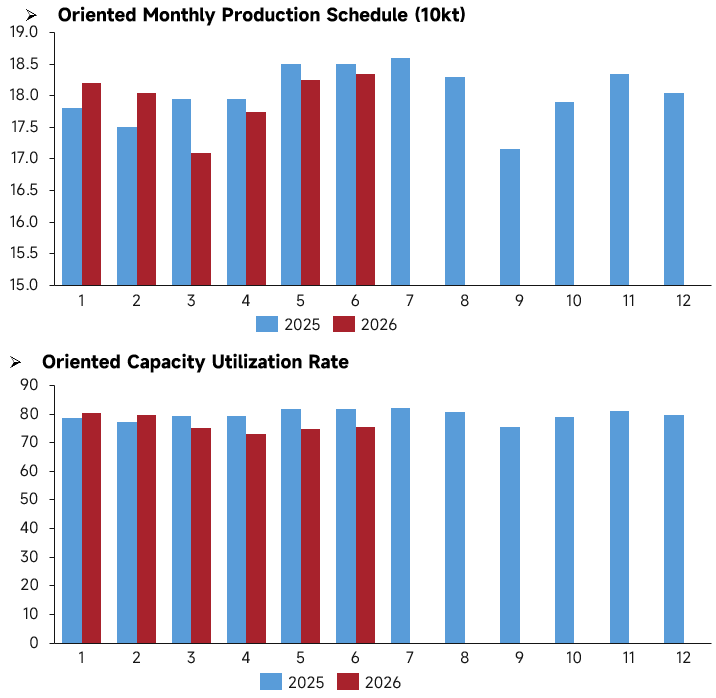

จากมุมมองด้านการผลิต ตารางการผลิตเหล็กกล้าซิลิคอนชนิดเกรนโอเรียนเต็ดของจีนในครึ่งแรกของปี 2026 เป็นไปตามแนวโน้มขึ้น-ลง-ขึ้นอีกครั้ง มีเพียงปริมาณตามตารางการผลิตช่วงมกราคม-กุมภาพันธ์ที่สูงกว่าระดับเดียวกันของปี 2025 ส่วนตารางตั้งแต่มีนาคมถึงมิถุนายนล้วนต่ำกว่าระดับปีก่อน ในเดือนมีนาคมลดลงสู่จุดต่ำสุดของครึ่งแรกที่ประมาณ 171,000 เมตริกตัน และในเดือนพฤษภาคม-มิถุนายนฟื้นตัวมาอยู่ที่ราว 183,000 เมตริกตันเนื่องจากมีการเร่งจัดกำลังการผลิต อย่างไรก็ตามศูนย์กลางตารางการผลิตโดยรวมต่ำกว่าครึ่งแรกของปี 2025 และไตรมาส 2 กิจกรรมการผลิตหดตัวลงอย่างชัดเจน ในช่วงเวลาเดียวกัน แนวโน้มอัตราการใช้กำลังการผลิตสอดคล้องกันสูงกับตารางการผลิต ในเดือนมกราคม-กุมภาพันธ์อัตราการใช้สูงกว่าปีก่อนเล็กน้อย จากนั้นลดลงต่อเนื่องตั้งแต่มีนาคมถึงเมษายน แตะจุดต่ำสุดของครึ่งแรกที่ 74% ในเดือนเมษายน และดีดตัวเป็น 76% ในพฤษภาคม-มิถุนายนเมื่อตารางฟื้นตัว ในทุกเดือนของครึ่งแรก อัตราการใช้ต่ำกว่าช่วงเดียวกันของปี 2025 อย่างมีนัยสำคัญ โดยช่วงทั้งปีรักษาอยู่ที่ 74%-81% รูปแบบที่แตกต่างนี้—"ความแข็งแกร่งเล็กน้อยในช่วงต้นปีและตารางการผลิตกับอัตราการใช้ที่อ่อนตัวลงพร้อมกันในไตรมาส 2"—บ่งชี้ว่าแรงหนุนอุปสงค์ปลายทางในครึ่งแรกอ่อนแอกว่าปี 2025 ผู้ประกอบการลดแผนการผลิตในไตรมาส 2 อย่างจริงจัง และจังหวะการเดินเครื่องกำลังการผลิตชะลอลง แม้จะมีการผลิตเสริมเล็กน้อยในเดือนพฤษภาคมและมิถุนายน ภาระการดำเนินงานจริงโดยรวมก็ยังอ่อนกว่าช่วงเดียวกันของปีก่อน

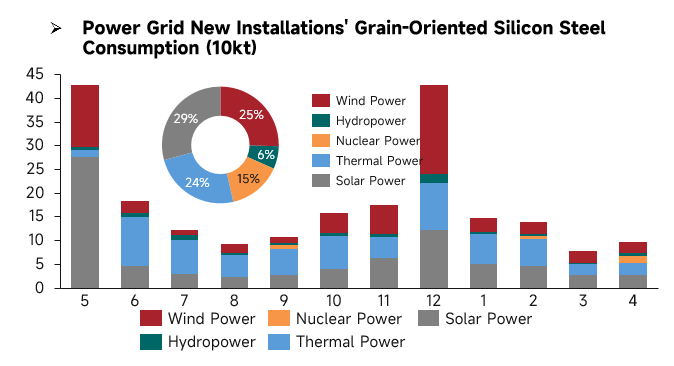

จากมุมมองการใช้เหล็กกล้าซิลิคอนชนิดเกรนโอเรียนเต็ดซึ่งขับเคลื่อนโดยการติดตั้งโครงข่ายไฟฟ้า อุปสงค์โดยรวมในครึ่งแรกของปี 2026 (มกราคม-เมษายน) แสดงแนวโน้มอ่อนตัวลงทีละน้อย โดยปริมาณการใช้รายเดือนลดหลั่นลง เดือนมกราคมเป็นจุดสูงสุดของอุปสงค์ครึ่งแรก รวมปริมาณการใช้ประมาณ 150,000 เมตริกตัน โดยได้แรงหนุนจากโซลาร์ ความร้อน และลมพร้อมกัน ในเดือนกุมภาพันธ์อุปสงค์รวมปรับลดลงเล็กน้อย โดยการใช้งานหดตัวในทุกภาคย่อย เดือนมีนาคมลดลงสู่จุดต่ำสุดของครึ่งแรก เนื่องจากปริมาณการใช้รายเดือนรวมต่ำกว่า 80,000 เมตริกตัน และการติดตั้งโซลาร์กับความร้อนชะลอตัวลงอย่างเห็นได้ชัด เดือนเมษายนอุปสงค์ฟื้นตัวเล็กน้อย แต่ปริมาณโดยรวมยังอยู่ในระดับต่ำ

ในแง่โครงสร้างอุปสงค์ พลังงานแสงอาทิตย์ ลม และความร้อนยังคงเป็นแหล่งการใช้หลักในครึ่งแรก โดยร่วมกันคิดเป็นเกือบ 80% ของปริมาณการใช้ ขณะที่พลังงานนิวเคลียร์เสริมเล็กน้อยและการมีส่วนร่วมของพลังน้ำต่ำอย่างต่อเนื่อง ในเดือนมกราคม พลังความร้อนและโซลาร์หนุนอย่างแข็งแกร่ง ส่วนพลังงานลมซึ่งมีการเดินเครื่องหนาแน่นช่วงสิ้นปีมีการปล่อยออกมาในครึ่งแรกอย่างจำกัด โซลาร์ซึ่งเป็นกลุ่มอุปสงค์ใหญ่ที่สุดมีการใช้ลดลงต่อเนื่องจากมกราคมถึงเมษายน กลายเป็นปัจจัยหลักที่ฉุดอุปสงค์ครึ่งแรก

เมื่อเทียบกับทั้งปี อุปสงค์การติดตั้งโดยรวมในครึ่งแรก (มกราคม-เมษายน) ต่ำกว่าจุดสูงของสองฤดูกาลสูงสุดเมื่อเดือนพฤษภาคมและธันวาคมปีก่อนอย่างมาก การปล่อยการติดตั้งใหม่ออกมาน้อย โดยการเพิ่มขึ้นของปริมาณการเดินเครื่องไม่เพียงพอในทุกแหล่งพลังงาน โดยรวมแล้ว อุปสงค์ปลายทางสำหรับเหล็กกล้าซิลิคอนชนิดเกรนโอเรียนเต็ดแสดงลักษณะตลาดแบบ ‘ต่ำกว่าฤดูกาลที่คาดหวังและถูกกดดันรายเดือน’

แนวโน้มครึ่งหลัง:

ในครึ่งแรกของปี 2026 เฉพาะกำลังการผลิตเหล็กกล้าซิลิคอนชนิดเกรนโอเรียนเต็ดเกรด HIB ระยะที่สอง 80,000 เมตริกตันของอานกังหลงตู่นิววัสดุแม่เหล็กไฟฟ้าในภาคกลางของจีนที่เริ่มดำเนินการในไตรมาส 2 โดยมีการเพิ่มกำลังการผลิตใหม่ในครึ่งแรกอย่างจำกัด ครึ่งหลังจะเป็นช่วงของการกระจุกตัวของกำลังการผลิต GO ซิลิคอนสตีล โดยผู้ประกอบการในหลายภูมิภาคจะทยอยเริ่มเดินกำลังการผลิต: ในภาคตะวันออก กำลังการผลิต GO ซิลิคอนสตีลเกรด HIB 220,000 เมตริกตันของบริษัทเป่าซานไอออนแอนด์สตีล จำกัด จะเริ่มผลิตพร้อมกันในครึ่งหลัง เจ้อเจียงจินเหลยซอฟต์แมกเนติกจะเริ่มเดินเครื่องกำลังการผลิต GO ซิลิคอนสตีลเกรด CGO 100,000 เมตริกตันในไตรมาส 3 และเจียงซูจงเซิ่งเทคโนโลยีแม่เหล็กไฟฟ้า (180,000 เมตริกตันเกรด HIB) กับเจียงซีฉงซิ่งวัสดุใหม่ (80,000 เมตริกตันเกรด HIB) ต่างวางแผนเริ่มผลิตในไตรมาส 4 ส่วนในภาคกลาง บริษัทอู่ฮั่นไอออนแอนด์สตีล จำกัด วางแผนเปิดตัวกำลังการผลิต GO ซิลิคอนสตีลเกรด HIB 200,000 เมตริกตันในไตรมาส 3

เมื่อมองไปยังครึ่งหลัง ความแตกต่างของตลาดจะยังคงอยู่ โครงสร้างกำลังการผลิตของอุตสาหกรรมกำลังปรับให้เหมาะสมขึ้นอย่างต่อเนื่อง โดยกำลังการผลิตใหม่เน้นที่กลุ่มสินค้าไฮเอนด์ ด้วยนโยบายยกระดับประสิทธิภาพพลังงานและโครงการโครงสร้างพื้นฐานไฟฟ้าที่หนุน อุปสงค์แข็งของอุตสาหกรรมคาดว่าจะถูกปล่อยออกมาอย่างมั่นคง โดยรวมแล้วเกรดทั่วไปยังเผชิญแรงกดดันด้านราคาขาลง ในขณะที่เหล็กกล้าซิลิคอนชนิดเกรนโอเรียนเต็ดแม่เหล็กสูงระดับไฮเอนด์จะมีแนวโน้มทรงตัวถึงบวก โดยได้แรงหนุนจากอุปสงค์ที่ดี

![[สินค้าคงคลัง HRC เล่อฉงของ SMM] สัปดาห์นี้ สินค้าคงคลังเล่อฉงสิ้นสุดการเพิ่มขึ้นและกลับมาลดลง](https://imgqn.smm.cn/usercenter/fvyjO20251217171715.jpg)