SMM 4월 20일 뉴스:

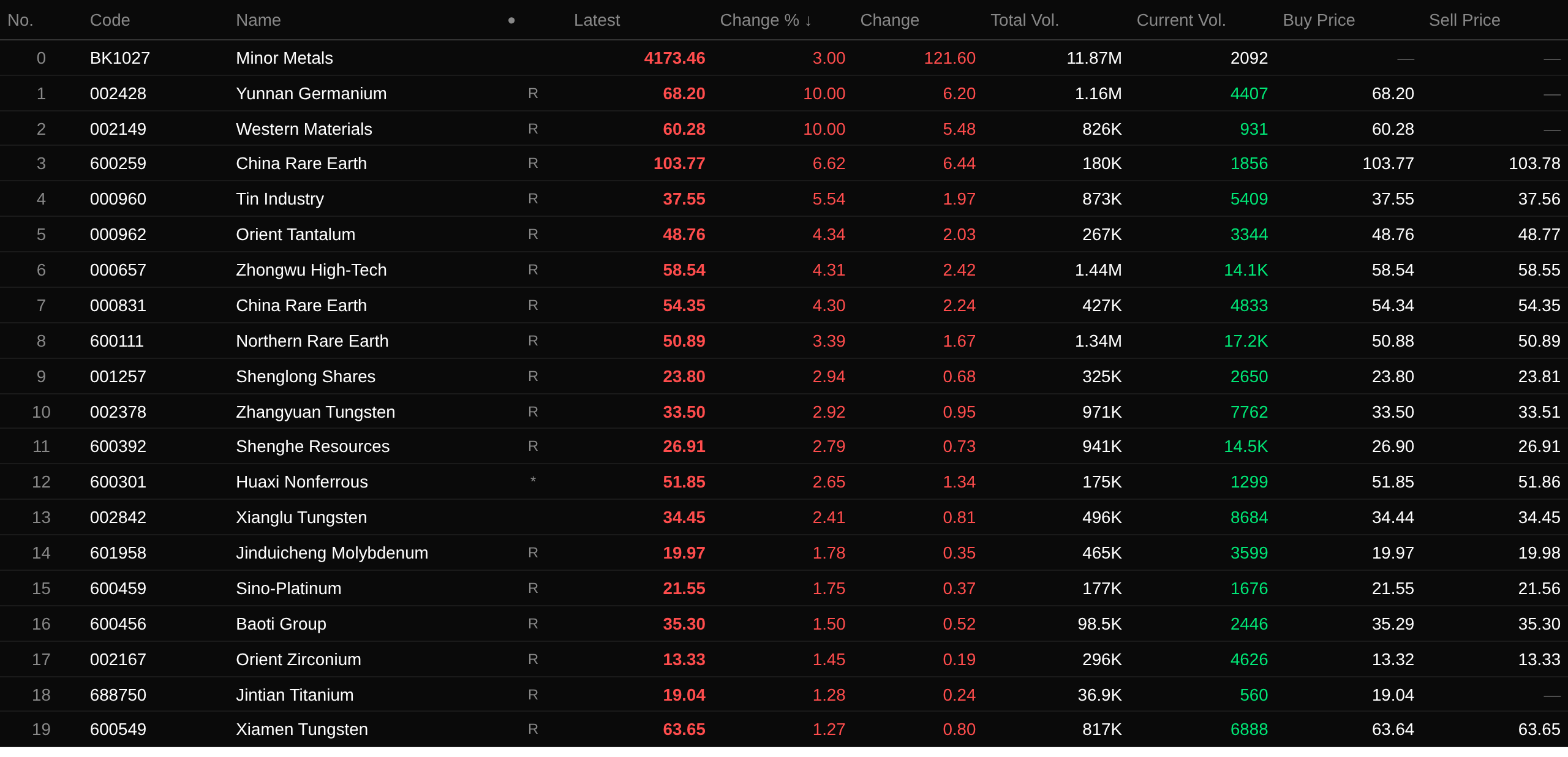

원자재 공급 부족의 영향으로 게르마늄 가격이 3개월여 만에 27% 이상 상승했습니다. 한편 일부 분리 공장의 가동 중단이 희토류 공급 측면을 뒷받침했습니다. 하류 기업의 재고가 낮은 수준으로 떨어지고 재고 보충 수요가 더해지면서 희토류 가격은 계속 상승했습니다. AI 컴퓨팅 파워, 반도체, 로봇 등 분야의 최종 수요 급증도 희소 금속 섹터에 긍정적인 수요 기대를 가져왔습니다. 일부 시장 자금 유입과 맞물려 희소 금속 섹터는 3거래일 연속 상승했습니다. 4월 20일 종가 기준 희소 금속 섹터는 3% 올랐습니다. 종목별로 보면 윈난 게르마늄과 서부 금속 소재가 상한가를 기록했고, 차이나 희소 유색 금속, 틴 인더스트리, 동방 탄탈럼, 차이나 텅스텐 하이테크, 차이나 희토류, 북방 희토류 등이 상승을 주도했습니다.

현물 시장

희토류

현물 시장에서는 프라세오디뮴-네오디뮴 산화물 가격이 지난 2거래일 동안 계속 강세를 보였습니다. 4월 20일 프라세오디뮴-네오디뮴 산화물 호가는 톤당 80만~80만 5,000위안, 평균 가격은 톤당 80만 2,500위안으로 전 거래일 대비 0.94% 상승했습니다. 일부 분리 공장의 가동 중단에 따른 공급 부족 전망으로 상류 공급업체들의 가격 유지 및 매도 보류 심리가 강했으며, 현재 하류 기업들의 재고도 낮은 수준입니다. 희토류 가격 반등으로 시장 내 재고 보충 수요가 발생해 희토류 가격의 지속적인 상승을 더욱 뒷받침했습니다. 프라세오디뮴-네오디뮴 산화물 평균 가격이 다시 톤당 80만 위안을 넘어서면서 시장 내 관망 심리가 점차 강해졌고, 하류 자성 재료 기업들은 고가 금속에 대한 수용도가 제한적이어서 구매 열기가 감소했습니다. 단기적으로는 상류의 강한 가격 유지 자신감에 힘입어 프라세오디뮴-네오디뮴 제품 가격이 높은 수준에서 횡보할 것으로 예상됩니다.

게르마늄

원자재 공급 부족의 영향으로 게르마늄 가격 중심이 전반적으로 상승했습니다. 4월 20일 SMM 게르마늄 잉곳 가격은 킬로그램당 1만 5,000~1만 9,500위안, 평균 가격은 킬로그램당 1만 7,250위안으로 전 거래일과 변동이 없었습니다. 20일 평균 가격 1만 7,250위안은 1월 14일 저점이었던 1만 3,500위안보다 3,750위안 상승한 것으로, 3개월여 만에 27.77% 오른 것입니다.

기관 전망

화푸증권 연구 보고서에 따르면 지난주 희토류 Pr-Nd 가격 급등의 주요 동력은 공급 측 긴축과 수요 측 회복의 이중 효과였다. 공급 측면에서 시장은 희토류 원료 공급 축소를 반영했으며, 특히 최근 일부 기업의 대규모 감산 또는 가동 중단 소식으로 시세가 지속적으로 타이트해졌다. 2026년 1~2월 누적 희토류 수출량은 10,468톤으로 전년 동기 대비 23% 증가했으며, 2월만으로 4,407톤을 수출해 전년 대비 37% 급증했다. 견조한 수출 수요가 중국 내 현물 자원을 해외로 분산시켜 수급 불균형을 악화시켰다. 단기적으로 시장은 여전히 상승 변동이 예상되나, 고가에서의 거래 저항에 주의가 필요하다. 개별 종목: 안티모니의 경우 Hunan Gold, Huaxi Nonferrous, Huayu Mining 추천; 몰리브덴은 Jinduicheng Molybdenum, China Gold International, CMOC; 텅스텐은 Jiaxin International Resources, China Tungsten High-Tech, Xiamen Tungsten, Zhangyuan Tungsten; 희토류는 China Rare Earth, China Northern Rare Earth, JL MAG Rare-Earth, Xiamen Tungsten을 추천한다.

궈진증권의 보고서는 전자거래 플랫폼 유동성 영향이 점차 소화되면서 가격이 안정세를 보이고 있으며, 향후 수출 완화 기대감으로 후속 수요에 대해 더 낙관적이라고 밝혔다. 수출 집중과 공급 측 개혁이 맞물려 희토류 수급의 긍정적 공명이 예상된다.

둥관증권 보고서는 앞으로 중국의 희토류 공급 쿼터 증가율이 둔화될 것으로 전망했다. 수요 측에서는 휴머노이드 로봇, 저고도 경제 등 분야가 올해 희토류 수요의 제2 성장 동력이 될 것으로 보이며, 희토류 산업의 수급 논리는 더욱 최적화될 것이다. 중국 내 쿼터 증가율 둔화와 해외 증분 공급 제한으로 전체 공급이 지속적으로 타이트해질 전망이다.

추천 독서: