SMM 16 juin Actualités :

Des signes d’amélioration significative du conflit au Moyen-Orient sont récemment apparus. Le 14 juin, les États-Unis et l’Iran ont finalisé le texte d’un mémorandum d’entente ; le 15 juin, l’Iran a confirmé le mémorandum et certaines conditions ont déjà commencé à être mises en œuvre. Trump a déclaré que le détroit est « partiellement ouvert » et qu’il le sera pleinement le 19. La cérémonie officielle de signature se tiendra à Genève le 19 juin, Vance signant au nom des États-Unis. Les conditions essentielles comprennent : un cessez-le-feu immédiat et permanent sur tous les fronts (y compris au Liban) ; la levée du blocus maritime contre l’Iran ; l’entrée dans des négociations pour un accord définitif dans les 60 jours ; et la prise en charge par l’Iran de la gestion du passage sécurisé dans le détroit pendant une « période déterminée ». Le marché a déjà commencé à intégrer pleinement un accord américano-iranien et la reprise du trafic maritime dans le détroit d’Ormuz. Ainsi, comment cela affecterait-il le marché du zinc ?

Du point de vue de la logique de transmission : à court terme, cela affecte le sentiment → à moyen terme, cela affecte les coûts → à long terme, cela affecte l’offre et la demande. Globalement, la tendance est haussière mais se heurte à un plafond.

I. Atténuation des pressions inflationnistes, renforcement de la liquidité et rétablissement de l’appétit pour le risque sur le marché

La prime de risque géopolitique sur le pétrole brut s’est rapidement résorbée, les pressions inflationnistes ont reculé, ce qui atténue les anticipations de hausse des taux de la Réserve fédérale américaine. L’indice du dollar américain s’est affaibli, les valorisations des métaux libellés en dollars se sont redressées, l’appétit pour le risque sur le marché s’est rétabli et les fonds ont délaissé les actifs refuges (or, obligations du Trésor américain) pour se tourner vers le secteur des métaux non ferreux cycliques.

II. Baisse des coûts miniers et de transport maritime, et recul des coûts énergétiques de fonderie

Les prix du pétrole ont récemment fortement reculé suite à l’annonce de l’accord. Par conséquent, à moyen terme, avec le retour à la normale du trafic dans le détroit, les congestions maritimes et les primes d’assurance disparaîtront, les tarifs du fret maritime et les coûts du gazole diminueront, réduisant ainsi les coûts de transport minier. Les fonderies de zinc utilisent principalement de l’électricité, les coûts énergétiques baisseront donc, ce qui entraînera une amélioration marginale des coûts de l’électricité. Le centre de soutien des coûts pour les fonderies reculera, ce qui élargira les marges bénéficiaires et stimulera l’enthousiasme de production des fonderies.

III. Un assouplissement structurel de l'approvisionnement en matières premières sans tendance à une détente généralisée

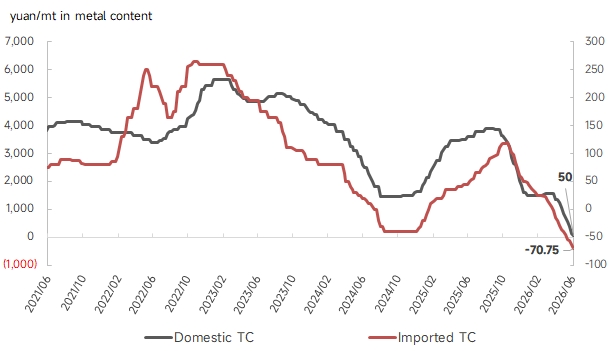

En 2025, la Chine a importé 5,31 millions de tonnes en contenu physique de concentrés de zinc, dont environ 325 000 tonnes en contenu physique provenaient du Moyen-Orient, représentant environ 6 %. Après la reprise des expéditions, le retour de ces approvisionnements atténuera légèrement la tension sur l'offre de minerai. Cependant, les TC à l'importation ont déjà chuté à -71,2 $/tms, et les TC hebdomadaires nationaux sont également passés en territoire négatif. Soutenue par les bénéfices des fonderies, la demande de minerai reste élevée, ce qui empêche de résorber fondamentalement la pénurie de minerai. Tant que des réductions de production à grande échelle n'auront pas lieu dans les fonderies, il est peu probable que les TC rebondissent rapidement.

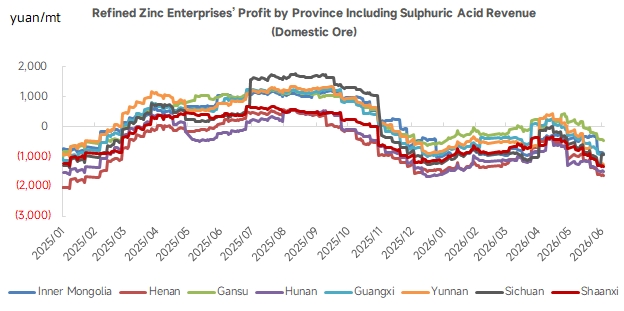

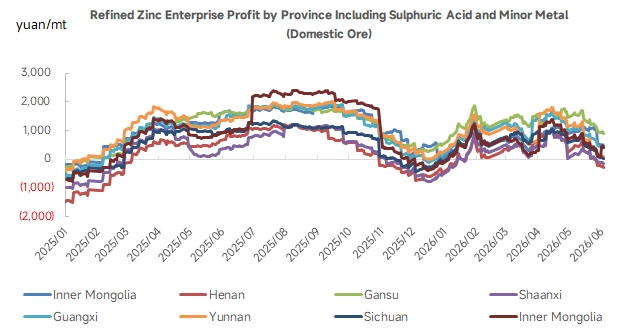

De plus, dans un contexte de TC négatifs, les bénéfices actuels des fonderies proviennent principalement des revenus de l'acide sulfurique et des métaux mineurs. Le détroit d'Ormuz constitue la principale voie d'expédition du soufre d'outre-mer. Une fois les expéditions reprises, le sentiment entraînera un repli des prix à court terme, mais les prix élevés du soufre et de l'acide sulfurique sont principalement dus à un déséquilibre fondamental entre l'offre et la demande. Le soutien des prix à moyen et long terme reste relativement solide. Si les prix de l'acide sulfurique restent élevés, les bénéfices des fonderies seront toujours soutenus et il sera difficile de réduire significativement la production.

La divergence du côté de la demande plafonne la marge de hausse

Selon les calculs des données douanières, les exportations de tôles galvanisées de la Chine vers les pays du Moyen-Orient ont représenté 15,3 % en 2025. Une fois l'accord signé, les exportations nationales se redresseront, combinées à la reconstruction des infrastructures et des logements au Moyen-Orient après le conflit, stimulant une demande supplémentaire de galvanisation. Cependant, la Chine est dans sa période creuse traditionnelle de consommation, sans soutien de nouveaux débouchés pour le moment. Les stocks sociaux nationaux sont à un niveau élevé pour cette période de l'année, les cargaisons au comptant continuant de se négocier avec une décote, ce qui limite dans une certaine mesure le potentiel de hausse, faisant probablement émerger un marché divergent de type "reprise macroéconomique, faiblesse du comptant".

Dans l'ensemble, l'impact de l'accord États-Unis-Iran et de la reprise des expéditions dans le détroit sur le zinc tend vers une "réparation du sentiment à court terme et une amélioration marginale des coûts à moyen terme", mais ne modifie pas la configuration fondamentale du marché intérieur chinois du zinc, caractérisée par une "pénurie de minerai, des stocks élevés et une saison creuse". " Les principaux moteurs des prix du zinc exigent de prêter attention aux points d’inflexion des TCs des mines et des stocks nationaux, ainsi qu’à l’impact des tendances des prix de l’acide sulfurique sur la production des fonderies.

Déclaration de source des données : Toutes les données, à l’exception des informations publiquement disponibles, sont traitées par SMM à partir d’informations publiques, de communications de marché et des modèles de base de données internes de SMM. Elles sont fournies à titre de référence uniquement et ne constituent aucun conseil de décision.