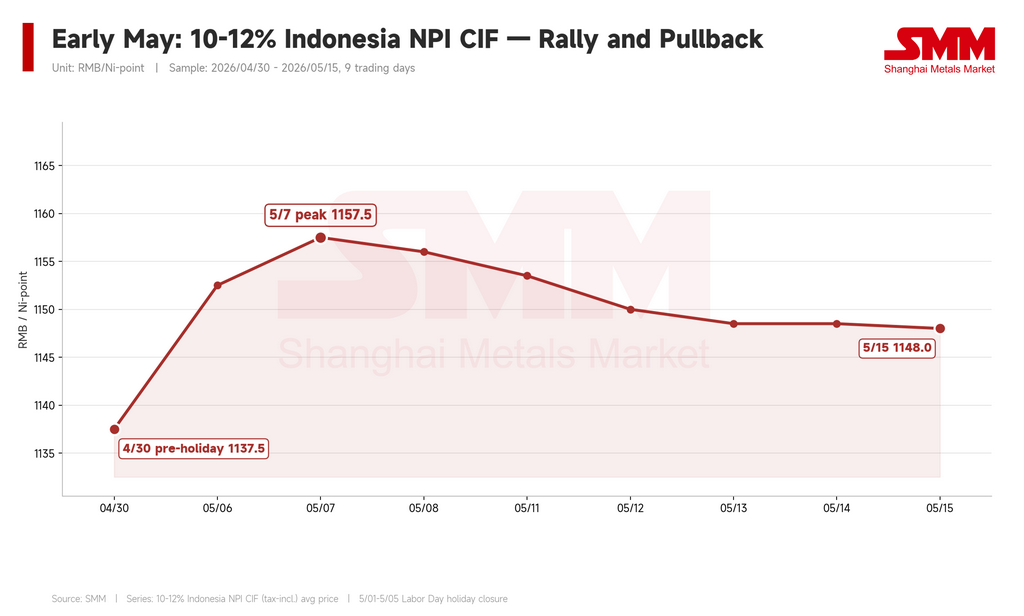

Рост, который поднимал цены на никелевый чугун (NPI) до конца апреля, в начале мая не рухнул — но перестал развиваться. Индонезийский NPI (содержание Ni 10–12%, DDP Китай) 7 мая в среднем стоил около $170 за никелевую точку (1 157,5 юаня/никелевая точка) против $167 за никелевую точку (1 137,5 юаня/никелевая точка) в конце апреля. Однако на максимумах цена не удержалась. К 15 мая котировки откатились примерно до $169 за никелевую точку (1 148 юаней/никелевая точка).

Рынок перешёл от единодушного ралли к тому, что точнее всего можно назвать «фазой подтверждения высоких цен». Вопрос уже не в том, примут ли заводы более высокие цены на NPI — в конце апреля они уже это сделали. Теперь вопрос в том, будут ли они продолжать их принимать по мере того, как условия, оправдывавшие эти цены, одно за другим ослабевают.

Последний импульс ралли — и почему оно достигло пика

Сразу после праздников Первомая NPI продолжил рост. Продавцы вернулись с офертами $172–176 за никелевую точку (1 170–1 200 юаней/никелевая точка), особенно по премиальному материалу с содержанием Ni выше 11,5%. Три фактора ненадолго поддержали «бычьи» настроения.

Во‑первых, ценовой якорь уже был смещён вверх. В конце апреля были подтверждены несколько сделок выше $169 за никелевую точку (1 150 юаней/никелевая точка), что придало продавцам уверенности поднимать предложения. Во‑вторых, портовые запасы оставались низкими — запасы NPI в китайских портах сократились с 345 000 т на 30 апреля до 315 000 т к 7 мая, то есть на 30 000 т за одну неделю. В‑третьих, высокосортный материал (12–14% Ni) оставался дефицитным: по этим маркам цены держались около $175 за никелевую точку (1 190 юаней/никелевая точка), а сверхвысокосортный материал (≥14% Ni) оценивался примерно в $177 за никелевую точку (1 202,5 юаня/никелевая точка).

Но уровень $176 за никелевую точку оказался скорее желаемой целью продавцов, чем рыночной ценой, очищающей рынок для стандартного материала 10–12%. Основные сделки проходили заметно ниже, и пик начала мая оказался недолгим.

Рафинированный никель откатился — но NPI не последовал за ним

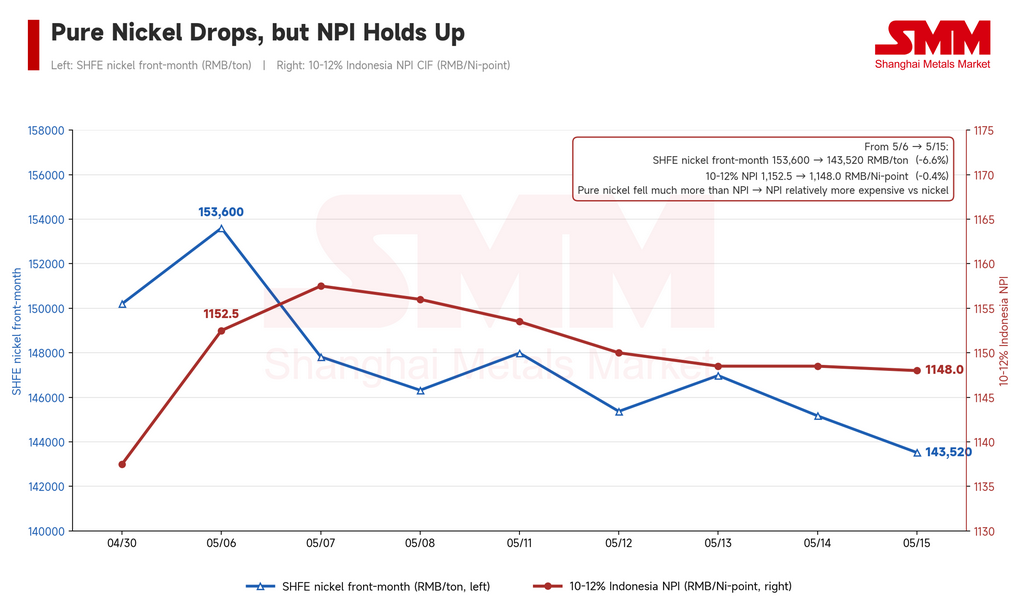

Самое важное изменение в начале мая пришло со стороны никелевого контракта SHFE. Фьючерсы на никель ближайшего месяца снизились примерно с $22 555/т (153 600 юаней/т) 6 мая до около $21 074/т (143 520 юаней/т) к 15 мая — падение примерно на 6,6%.

Цены на NPI, однако, почти не изменились. Это создало критически важную динамику переоценки: NPI стал дороже относительно рафинированного никеля.

Дисконт NPI к электролитическому никелю — внимательно отслеживаемый в Китае показатель, отражающий, насколько «дёшев» NPI по сравнению с чистым никелем в пересчёте на никелевую точку, — наглядно показывает ситуацию. 30 апреля NPI торговался с дисконтом около $53 за никелевую точку (361 юань/никелевая точка) к рафинированному никелю. К 6 мая дисконт кратковременно расширился до $55 за никелевую точку (376 юаней/никелевая точка). Но по мере падения никелевых фьючерсов и устойчивости NPI дисконт быстро сузился: до $47 за никелевую точку (322 юаня/никелевая точка) 7 мая и всего до $42 за никелевую точку (284 юаня/никелевая точка) к 15 мая.

Вывод очевиден. В конце апреля рост цен на никель создавал пространство для дальнейшего роста NPI — рафинированный никель фактически «тянул» NPI вверх. Но как только никель развернулся вниз, эта внешняя поддержка исчезла. Если NPI настаивает на удержании повышенных уровней, пока базовый металл дешевеет, заводы начинают сомневаться в ценности такого сырья. Рафинированный никель больше не является попутным ветром для NPI; он становится ориентиром покупателей для давления на цену.

Маржа нержавейки сужается, ослабляя способность заводов поглощать дорогое сырьё

Вторая опора, которая ослабевает: прибыльность нержавеющей стали.

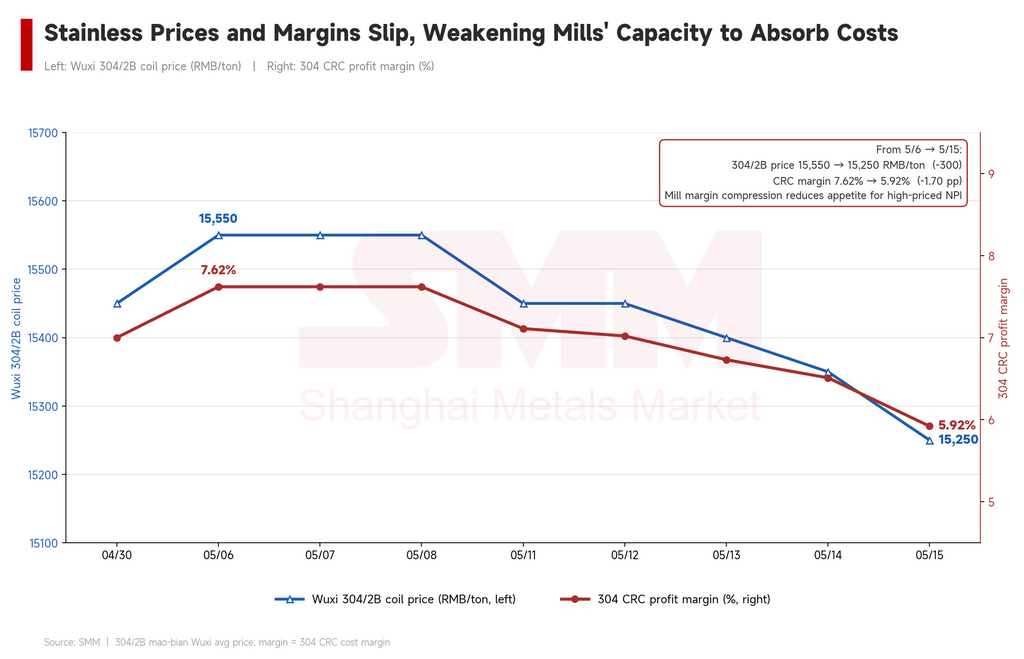

Ралли NPI в конце апреля поддерживалось улучшением маржи заводов — цены на нержавейку росли, и предприятия могли платить больше за сырьё. Теперь это соотношение изменилось. По данным SMM, средняя цена рулона холоднокатаной стали Wuxi 304/2B (обрезная кромка) в начале мая составляла около $2 283/т (15 550 юаней/т), а к 15 мая снизилась примерно до $2 239/т (15 250 юаней/т) — падение примерно на $44/т (300 юаней/т) от недавнего пика.

Соответственно, маржа по холоднокатаной 304 снизилась с 7,62% в начале мая до 5,92% к 15 мая. Маржа остаётся положительной — заводы всё ещё прибыльны, — но тренд однозначно нисходящий. По мере сжатия маржи готовность заводов принимать дорогой NPI уменьшается. Они переходят из режима «обеспечить поставки любой ценой» обратно в режим «оптимизировать закупочную стоимость».

Цены на лом падают, давая заводам новые аргументы для давления на NPI

Рынок лома добавил третий источник давления. В конце апреля рост цен на нержавейку подтянул вверх и лом, сократив ценовую премию NPI к лому и временно сделав NPI более конкурентоспособным в экономике плавки. Это давало заводам меньше причин сопротивляться повышению цен на NPI.

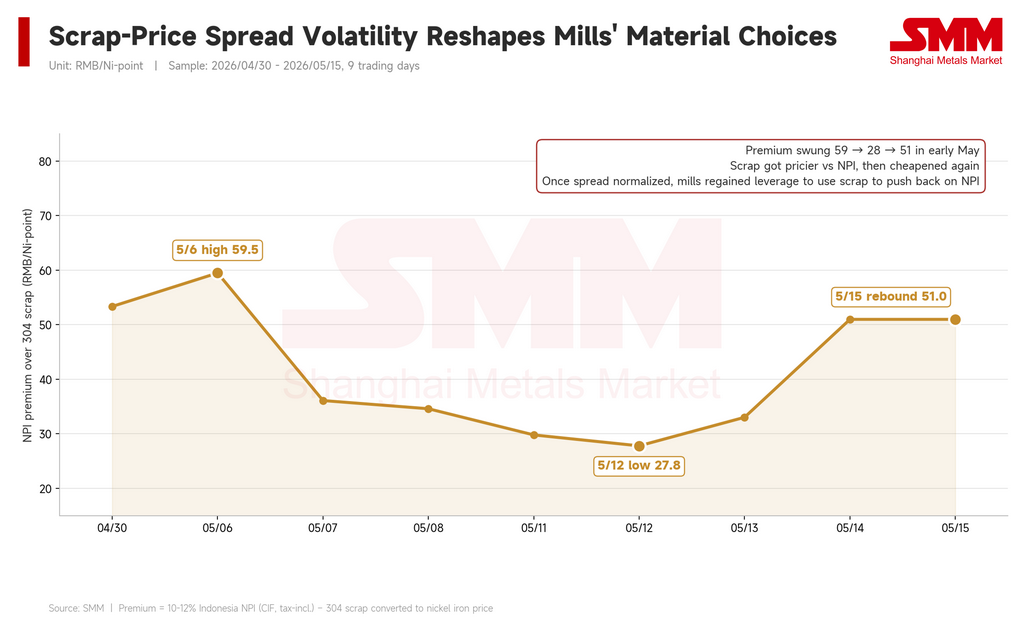

Но в начале мая, когда цены на нержавейку ослабли, лом последовал за ними. Лом нержавейки марки 304 в Шанхае подешевел примерно с $1 593/т (10 850 юаней/т) в начале мая до около $1 564/т (10 650 юаней/т) к 15 мая. Премия NPI к лому в пересчёте на никелевый эквивалент, которая сжималась до $4,1 за никелевую точку (27,8 юаня/никелевая точка) 12 мая, к 15 мая снова расширилась до $7,5 за никелевую точку (50,98 юаня/никелевая точка).

Динамика ясна: когда лом дешевеет, он вновь становится жизнеспособной альтернативой — и рычагом, которым заводы могут давить на продавцов NPI. В конце апреля у заводов было меньше возможностей для «контратаки» через лом. К середине мая этот инструмент снова у них в руках.

Высокие сорта держатся, низкие испытывают трудности — разрыв по качеству сохраняется

Ослабление затронуло NPI неравномерно. Дивергенция по сортам, накапливавшаяся месяцами, сохранилась в полной мере.

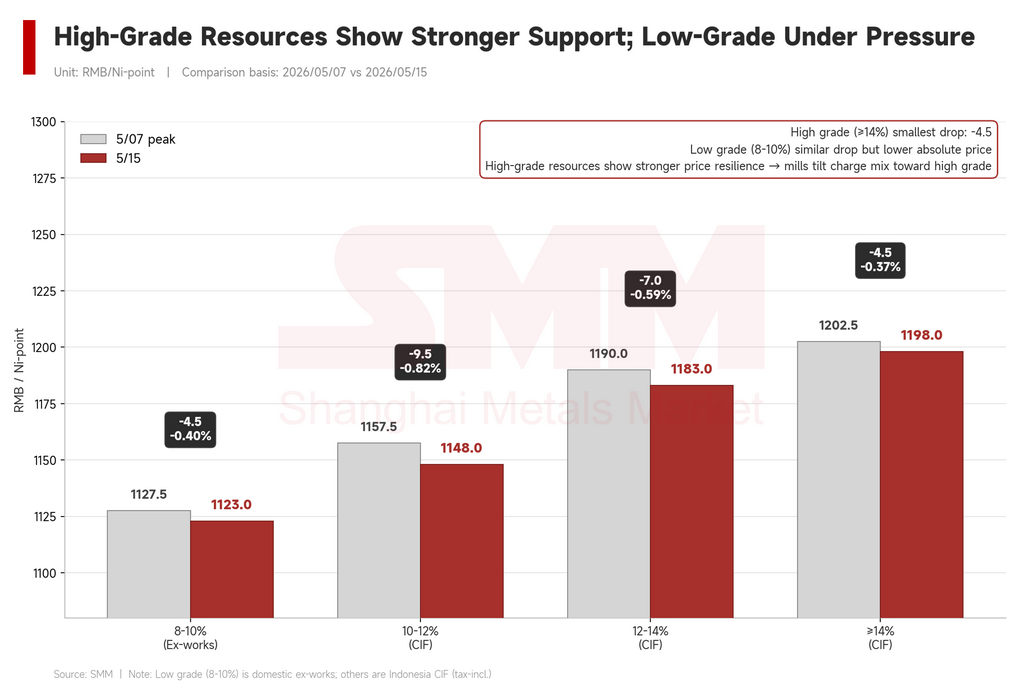

Стандартный индонезийский NPI 10–12% снизился за период с $170 до $169 за никелевую точку. Более высокосортный материал 12–14% ослаб с $175 за никелевую точку (1 190 юаней/никелевая точка) до $174 за никелевую точку (1 183 юаня/никелевая точка). Сверхвысокосортный материал ≥14% незначительно снизился с $177 за никелевую точку (1 202,5 юаня/никелевая точка) до $176 за никелевую точку (1 198 юаней/никелевая точка). Чем выше сорт, тем меньше откат.

Тем временем низкосортный NPI отечественного производства (8–10% Ni) снизился примерно с $166 за никелевую точку (1 127,5 юаня/никелевая точка) до $165 за никелевую точку (1 123 юаня/никелевая точка). Абсолютное снижение выглядит небольшим, но в условиях высоких цен эластичность сделок и переговорная сила низкосортного материала заметно слабее, чем у высокосортных альтернатив. Заводы под давлением маржи ставят во главу угла эффективность шихты и совокупную себестоимость — они готовы доплачивать за материал 12%+ Ni, но жёстко торгуются по всему, что ниже 10%.

Структурная картина не меняется: высокие сорта дефицитны и поддержаны; низкие сорта испытывают устойчивое давление продаж.

Запасы задают «пол», но не становятся трамплином

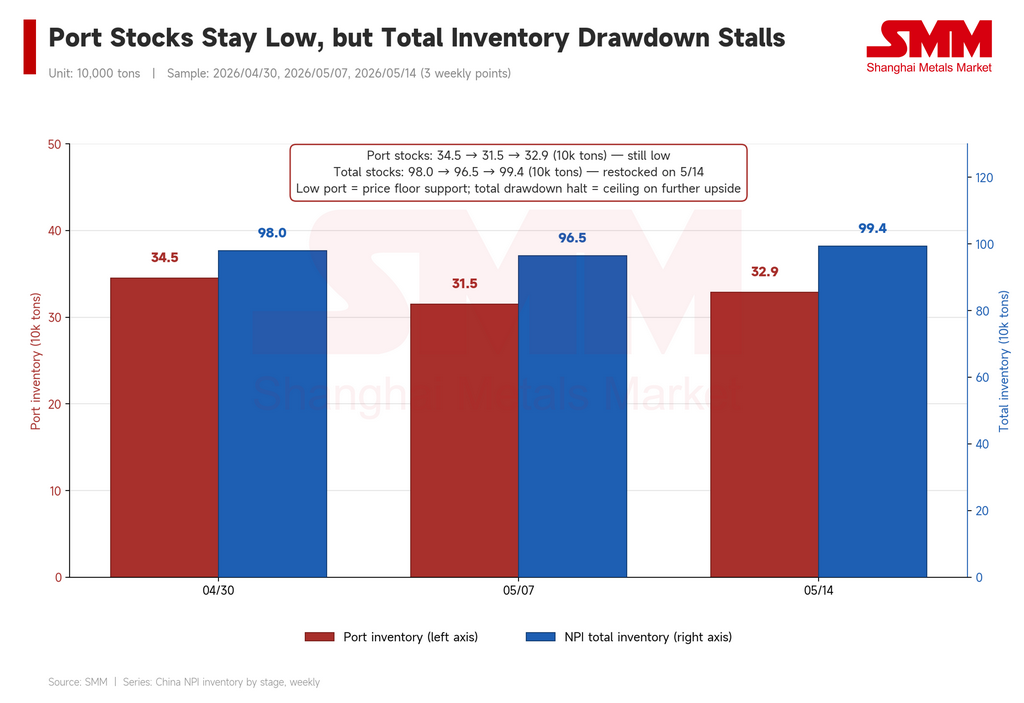

Портовые запасы умеренно восстановились от минимумов начала мая — выросли с 315 000 т 7 мая до 329 000 т к 14 мая, — но оставались ниже уровней конца апреля. Совокупные запасы NPI (порты плюс внутренние склады) снизились до 965 000 т 7 мая, затем отскочили до 993 800 т к 14 мая, при этом обеспеченность запасами удерживалась около 25 дней.

Итог: доступный материал в портах — особенно торгуемые запасы высоких сортов — остаётся ограниченным, чего достаточно, чтобы продавцы не капитулировали. Но общее сокращение запасов прекратилось, то есть импульс пополнения после праздников угас. Низкие запасы могут защищать ценовой «пол», но сами по себе не способны подтолкнуть стандартный материал 10–12% к уровню $176 за никелевую точку, к которому стремятся продавцы, — особенно когда никель, маржа и лом движутся в противоположную сторону.

Прогноз: рынок в состоянии противостояния

Начало мая стало переходом от покупок на импульсе к поиску справедливой цены в условиях ужесточающихся ограничений. «Бычий» сценарий не умер — портовые запасы остаются низкими, высокосортный материал действительно дефицитен, и некоторым заводам всё ещё нужно закрыть потребности на июнь. Премиальный материал (12%+ Ni) сохраняет краткосрочную поддержку.

Но «медвежий» сценарий заметно усилился. Никель SHFE снизился более чем на $1 470/т (10 000 юаней/т) от постпраздничного максимума. Маржа по нержавейке откатилась с 7,6% до ниже 6%. Лом дешевеет. И, что критически важно, дисконт NPI к рафинированному никелю сжался с $55 до $42 за никелевую точку менее чем за две недели — то есть NPI больше не является очевидной «выгодной покупкой», какой он был в конце апреля.

Вероятный ближайший диапазон для стандартного NPI 10–12% — около $166–172 за никелевую точку (1 130–1 170 юаней/никелевая точка). Выйдут ли цены из этого диапазона вверх или вниз, зависит от трёх переменных: стабилизируются ли цены на нержавейку, останется ли ограниченной доступность лома и сформируют ли июньские закупочные потребности заводов новую волну покупок. При отсутствии этих катализаторов стандартный NPI, вероятно, будет консолидироваться на текущих уровнях, тогда как низкосортному материалу будет всё сложнее находить покупателей.

Автор: Брюс Чью

Аналитик по никелю и нержавеющей стали, Shanghai Metals Market

Email: bruce.chew@metal.com

Тел.: +601167087088

![[Анализ SMM] Индонезийская базовая цена на никель с сильным импульсом преодолела отметку $18 000, экстремальные погодные условия и политическая динамика усилили ценовую дивергенцию](https://imgqn.smm.cn/usercenter/sKmGT20251217171733.jpg)