Du 3 au 5 juin, s'est tenue au Pullman Jakarta Central Park à Jakarta, en Indonésie. La conférence a été organisée par Shanghai Metals Market (SMM) et co-organisée par l'Indonesia Nickel Miners Association (APNI), le ministère des Affaires étrangères de la République d'Indonésie, le Conseil économique national de l'Indonésie, et MMR, en partenariat stratégique avec le Bourse à terme de Jakarta.

La conférence a proposé six forums dédiés : le forum principal, le forum nickel et cobalt, le forum de l'étain, le forum charbon & transition énergétique, le forum de l'aluminium, et des sous-forums dédiés, attirant plus de 3 500 participants venus de 45 pays et régions du monde, avec plus de 120 intervenants partageant leurs réflexions sur les prix du marché, les schémas offre-demande, les politiques industrielles, le développement bas carbone, le développement ESG, etc.

Contexte de la conférence : Forum de l'étain

En 2022, les cours annuels de l'étain au LME et au SHFE ont clôturé en baisse, et le marché de l'époque n'imaginait peut-être pas que cela préluderait à un cycle haussier de trois ans. De 2023 à 2025, les prix de l'étain ont enregistré trois années consécutives de gains, le LME et le SHFE flambant de plus de 30 % en 2025. À l'aube de 2026, la tendance à la hausse s'est poursuivie, les prix de l'étain atteignant un nouveau record et devenant l'un des métaux les plus surveillés du marché des métaux industriels.

Cependant, cette envolée n'a pas été sans heurts. Au cours des deux dernières années, les prix de l'étain ont connu d'importantes fluctuations dans un canal haussier, sous l'effet de profonds ajustements des schémas offre-demande mondiaux, en particulier de multiples perturbations du côté de l'offre. Du côté de la demande, des secteurs émergents tels que les serveurs d'IA, les rubans de soudure photovoltaïques et les VEN ont rapidement émergé, conjugués à une reprise de l'électronique grand public, mettant continuellement en lumière la valeur stratégique de l'étain dans la fabrication haut de gamme et élargissant régulièrement une demande rigide. Du côté de l'offre, les ressources mondiales en étain sont très concentrées, les reprises de production au Myanmar n'ont pas été à la hauteur des attentes, certaines zones minières hors de Chine ont été perturbées par des facteurs géopolitiques, et l'Indonésie — maillon clé de l'offre mondiale d'étain raffiné — a vu ses ajustements de politique industrielle devenir une variable critique influant sur les anticipations du marché.

En examinant la politique indonésienne de l'industrie de l'étain, les deux dernières années ont montré une trajectoire claire de « normalisation et réglementation, resserrement des exportations et promotion du développement en aval ». En 2024, le Plan de travail minier (RKAB) est passé d'une base annuelle à une base triennale, et les exportations ont connu des fluctuations temporaires pendant la transition politique. En 2025, l'Indonésie a renforcé la gouvernance contre l'exploitation minière illégale, fermant certaines mines d'étain illégales, sévissant contre la contrebande et ajustant les redevances sur le minerai d'étain, entraînant une hausse des coûts de production. En 2026, l'orientation politique est devenue plus claire, avec des études sur la restriction des exportations d'étain raffiné, la baisse des quotas d'exportation et des projets d'augmentation des taux de redevance sur l'étain, favorisant la transition des exportations de ressources vers une transformation à forte valeur ajoutée. Ces ajustements redéfinissent le rythme et les schémas commerciaux de la chaîne d'approvisionnement mondiale de l'étain.

En tant que plateforme importante reliant la chaîne d'approvisionnement mondiale de l'étain au marché indonésien des ressources, le Tin Forum se concentre sur les derniers développements des politiques indonésiennes de l'étain, l'évolution de la structure de l'offre et de la demande mondiales, l'analyse des tendances des prix et les opportunités de coopération industrielle. Il réunit des représentants gouvernementaux, des experts du secteur, des mineurs, des fonderies et des utilisateurs finaux en aval pour explorer ensemble de nouvelles opportunités dans la chaîne d'approvisionnement mondiale dans le contexte de la transformation de l'industrie indonésienne de l'étain.

Tin Forum

4 juin

Visite à l'Association des exportateurs d'étain d'Indonésie (AETI)

Shanghai Metals Market (SMM) est heureux d'annoncer qu'une délégation dirigée par SMM, sous la conduite de Jenny Wu, responsable marketing outre-mer pour le cuivre et l'étain de SMM, et composée de délégués de la , a effectué une visite officielle à l'Association des exportateurs d'étain d'Indonésie (AETI) le 4 juin.

L'événement a été organisé par SMM et coorganisé par le ministère indonésien des Affaires étrangères, le Conseil économique national, l'Association des mineurs de nickel d'Indonésie (APNI) et MMR, avec la Bourse à terme de Jakarta comme partenaire stratégique.

Cette visite souligne l'engagement de SMM à favoriser des partenariats gagnant-gagnant à long terme entre les principaux exportateurs de minéraux d'Indonésie et les acteurs de l'industrie mondiale des métaux.

Session d'échange sur l'offre et la demande

5 juin

Discours d'ouverture

Intervenant : Adam Fan, président de SMM

Discours principal

Discours principal : Minerai d'étain de la RDC : état actuel de l'offre et perspectives sur la dynamique du marché

Intervenant : Raj Chug, directeur général, Mining Mineral Resources

Thème : Minerai d'étain africain : potentiel des ressources et voies de percée de la chaîne d'approvisionnement dans un contexte de déficit d'offre

Intervenant invité : Expert en fonderie, Département technique de coordination et de planification minière, Ministère des Mines de la RDC, Egyul Mamoko

[Table ronde] Séminaire sur l'offre mondiale de mines d'étain : état des lieux, opportunités et défis futurs

Modérateur : Qiao Dan, analyste senior chez SMM

Invité interviewé : Erwin Setyawan, responsable des opérations de trading, Bourse à terme de Jakarta

Joseph G. Miller Esq, expert en métaux critiques stratégiques et de défense nationale / directeur

Egyul Mamoko, expert en fonderie, Division technique de coordination et de planification minière, Ministère des Mines de la RDC

Thème de l'intervention : Développement actuel et perspectives du marché de l'étain en Chine

Intervenant invité : Zhang Zheyu, analyste du marché de l'étain, Département marketing, Yuntin (Honghe) Investment and Development Co., Ltd.

Thème de l'intervention : Opportunités et défis pour les fonderies dans le cadre de la nouvelle politique indonésienne sur l'étain

Intervenant invité : Yazid Kanca Surya, président-directeur général, Bourse à terme de Jakarta

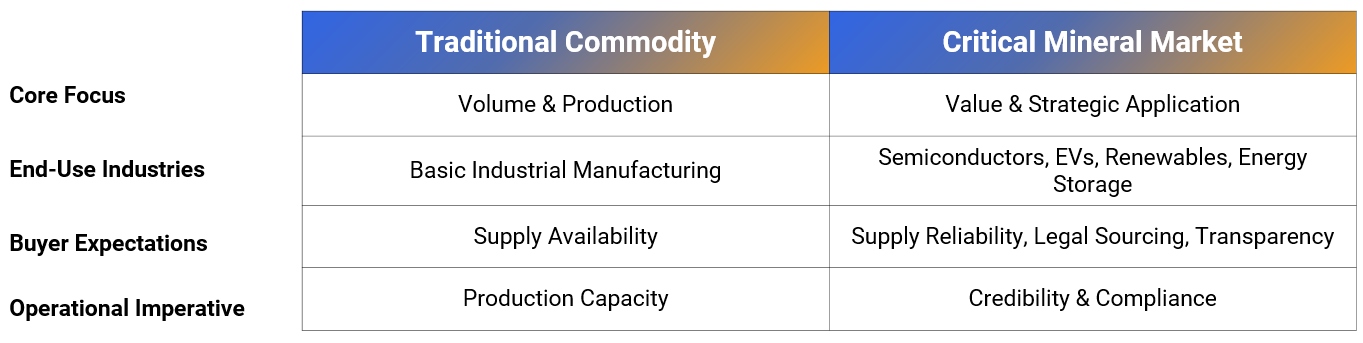

Fragmentation du système mondial de chaîne d'approvisionnement

Reconfiguration du paysage géopolitique : Les conflits commerciaux et les tensions géopolitiques modifient profondément les schémas commerciaux traditionnels des matières premières.

Sécurité industrielle : Les pays privilégient de plus en plus un approvisionnement stable à long terme en ressources stratégiques plutôt que des avantages de prix à court terme.

Focus sur les minéraux critiques : Le rôle de l'étain dans l'industrie n'est plus isolé ; il est devenu une question centrale dans la transition énergétique mondiale et les secteurs de fabrication haut de gamme.

Évolution du marché de l'étain

Le secteur entre dans une nouvelle phase où la crédibilité est aussi importante que la capacité.

Promotion de l'industrialisation en aval (Hilirisasi)

•Contexte historique du développement : L'Indonésie a longtemps été dominée par l'offre de produits primaires transformés, la majeure partie de la valeur ajoutée en aval étant réalisée en dehors de la Chine.

•Objectifs Stratégiques : L’Indonésie ajuste ses politiques d’exportation, sa gestion commerciale et la supervision des chaînes d’approvisionnement pour conserver les industries à forte valeur ajoutée sur son territoire.

Le renforcement de la réglementation et la répression de l’exploitation minière illégale ne sont pas des mesures punitives, mais visent à bâtir un système transparent pour aider la région à promouvoir vigoureusement le développement des industries en aval.

Fonderies sous pression

Incertitudes en amont : l’exploitation minière illégale perturbe le marché, l’approvisionnement en matières premières fluctue et les tendances des prix sont difficiles à prévoir.

Exigences des marchés aval : normes de conformité strictes, transparence totale de la traçabilité des matières premières et seuils de sélection de plus en plus élevés pour les acheteurs.

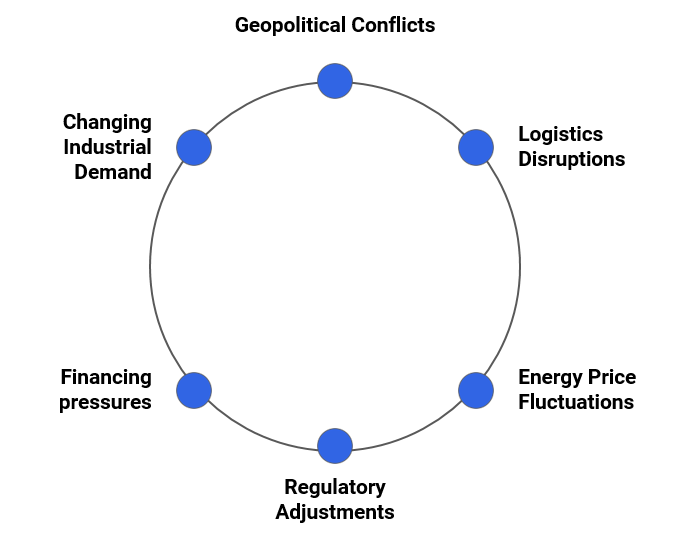

La volatilité du marché s’intensifie

L’incertitude de l’environnement opérationnel actuel s’est considérablement accrue. Les entreprises doivent non seulement faire face aux risques de production, mais aussi gérer simultanément les multiples pressions découlant des chocs externes et de la hausse des coûts d’exploitation.

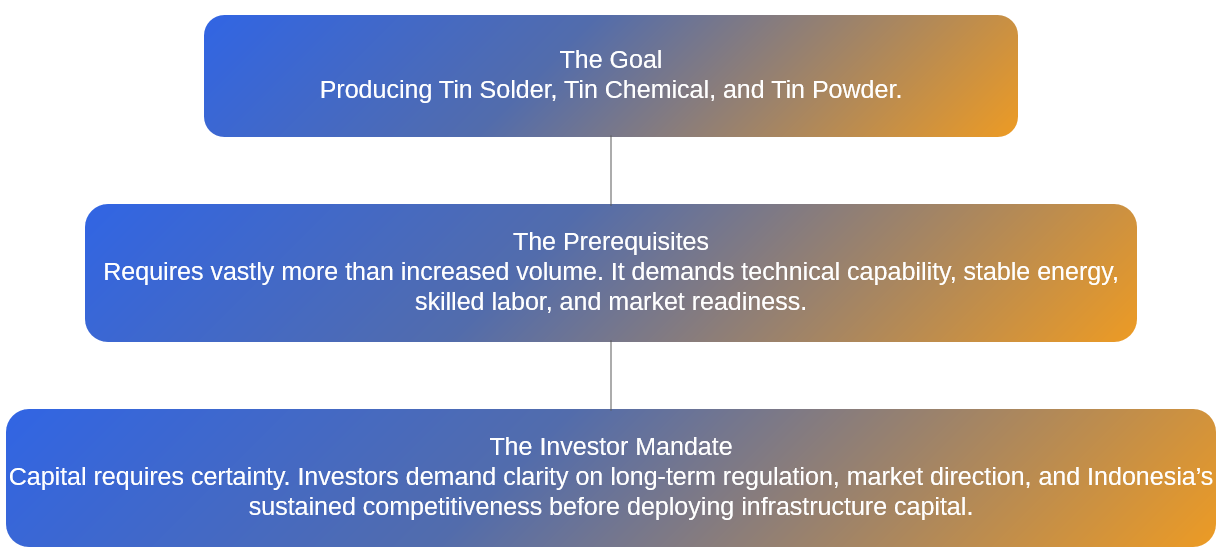

Obstacles à l’investissement dans la transformation profonde

Thème du discours : Approfondir la diversification en aval et accumuler de l’élan, unir nos forces pour créer des synergies et favoriser une prospérité à long terme

Conférencier invité : HARRY BUDI SIDHARTA, S.T., MM., Vice-Président Directeur de PT Timah (société nationale indonésienne d’étain)

Thème du discours : Défis et opportunités pour l’industrie chinoise de l’étain face aux mutations de l’offre mondiale de minerai d’étain

Conférencier invité : Qin Huanbo, analyste de marché, Bureau Chine de l’International Tin Association

Thème du discours : Analyse et perspectives de la tendance des prix mondiaux de l’étain

Conférencier invité : Qiao Dan, analyste senior chez SMM

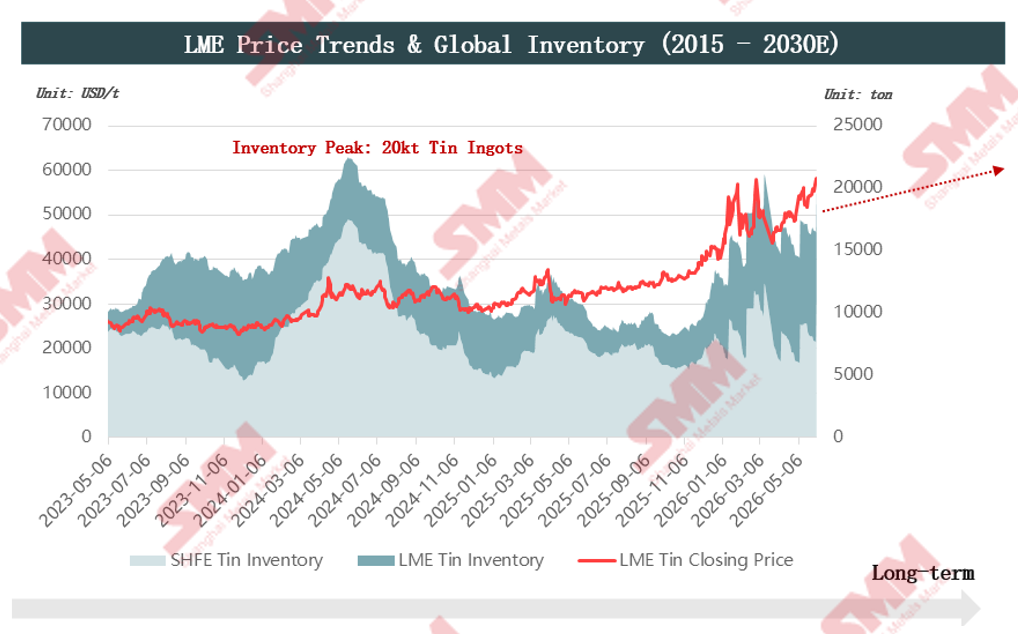

Aperçu de la tendance des prix

Bilan des prix : Dans un contexte de perturbations macroéconomiques et géopolitiques, les fondamentaux du marché ont apporté un soutien structurel

Analyse effectuée à travers les tendances des prix à la Bourse des métaux de Londres, les niveaux mondiaux de stocks (2015-2030E) et un cadre logique des prix.

Points clés : L’offre rigide provenant des mines a établi un plancher de prix à long terme, tandis que la liquidité macroéconomique a principalement alimenté les fluctuations des prix.

Ressources en étain et panorama de l’offre minière

L’élasticité de l’offre est limitée, accompagnée d’une forte concentration géographique des réserves ; la durée de vie statique mondiale des mines est inférieure à 15 ans.

L’augmentation de la production minière parallèlement à la diminution des ressources mondiales a accéléré l’épuisement des réserves dans les pays producteurs.

RDC : la production des principales mines est restée stable ; toutefois, les activités des milices M23 ont accru l’incertitude du marché.

►Points de risque

1. Le conflit armé du M23 s’est étendu à la région de Masisi, à l’est de la mine de Bisie, et au poste-frontière de Goma entre la RDC et le Rwanda, perturbant directement la voie de transport initiale du minerai d’étain passant par Goma jusqu’à Dar es Salaam.

2. Pour atténuer les risques liés au conflit, la sécurité de la mine de Bisie a été renforcée et les itinéraires de fret ont été ajustés vers le nord pour passer par l’Ouganda, à destination finale du port de Mombasa au Kenya. Néanmoins, les inquiétudes du marché persistent quant à une éventuelle extension du conflit du M23 qui pourrait perturber les activités de production normales de la mine.

3. La RDC a récemment connu une épidémie d’Ebola, les cas confirmés étant concentrés à Beni et Bunia, zones adjacentes à l’Ouganda. Des mesures strictes de prévention des maladies ont été mises en œuvre tant à la mine que le long des axes de transport ; les activités minières et de fret de Bisie n’ont pas encore été touchées par l’impact de la pandémie. Cependant, le marché reste préoccupé par les perspectives d’approvisionnement en minerai local.

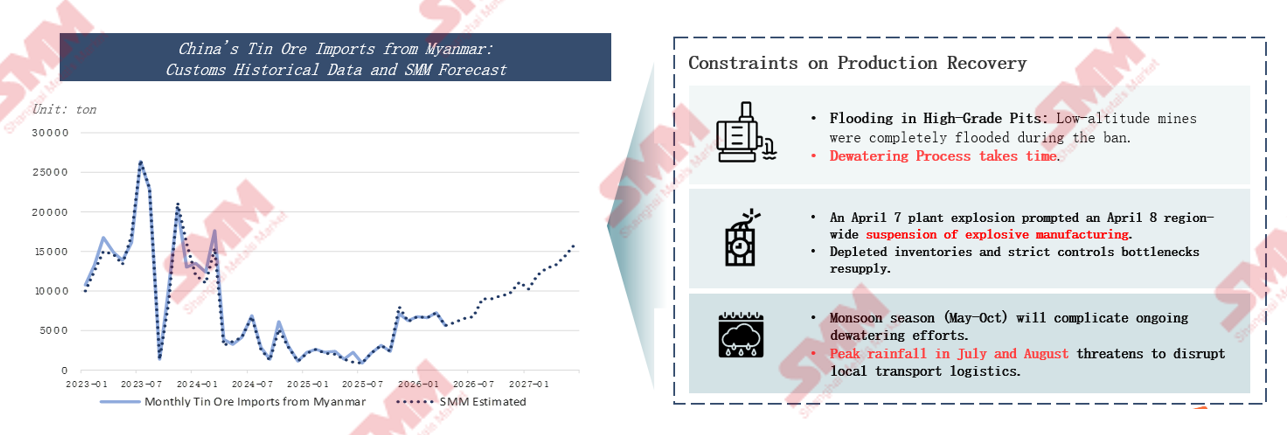

Mine d’étain de Man Maw au Myanmar : reprise de la production entravée, progrès lents

• 90 % de la production de minerai d’étain du Myanmar est concentrée dans l’État de Wa. Afin d’assurer une extraction rationnelle des ressources et un développement régional stable, l’État de Wa a suspendu toute exploitation minière d’étain à partir de 2023, les nouveaux permis d’exploitation n’étant réémis qu’en juillet 2025. En raison du climat pluvieux local, les fosses minières ont accumulé une grande quantité d’eau pendant la suspension, faisant du drainage le principal défi lors de la reprise des travaux. Le problème d’accumulation d’eau touchant plusieurs fosses, les accords de partage des coûts de drainage entre les entreprises minières ont longtemps été retardés et n’ont jamais été finalisés. L’obstruction des travaux de drainage qui en résulte a directement freiné la reprise de la production de la mine.

• En février 2026, le gouvernement local a publié des règles détaillées clarifiant les normes de partage des coûts pour le drainage, et la mine d’étain de l’État de Wa a immédiatement commencé à reprendre la production.

• Actuellement, le contrôle strict et l'approbation des explosifs civils au Myanmar, aggravés par les perturbations de l'exploitation minière et de la logistique causées par la saison des pluies, ont conduit à des progrès de reprise de la production locale inférieurs aux attentes. Une reprise complète n'est attendue que d'ici 2027.

Le nombre de nouveaux projets de mines d'étain dans le monde est rare, avec des teneurs en minerai généralement faibles et des cycles de développement à production longs.

Les nouveaux projets ont généralement de faibles teneurs en minerai, ce qui présente des risques à la hausse pour les coûts miniers futurs et augmente la difficulté opérationnelle. Seuls trois nouveaux projets ont une teneur supérieure à 1 %. Une teneur plus faible signifie qu'il faut traiter davantage de minerai brut pour produire la même quantité de métal d'étain.

Le futur paysage de l'offre sera nettement différencié, la capacité totale des projets planifiés et en construction atteignant 173,5 kt, et seulement quatre grands projets représentant plus de 67 %. L'offre mondiale dépendra fortement de ces projets miniers principaux, tandis que cinq nouveaux projets en Australie n'apporteront qu'une légère augmentation marginale avec un impact limité.

Offre mondiale de lingots d'étain

La forte concentration de la capacité de fusion primaire de l'étain limite l'élasticité de l'offre mondiale de lingots d'étain.

Thème du discours : Négociation et couverture des risques des lingots d'étain pur via des mécanismes de marché à terme standardisés — Bureau de régulation du négoce des contrats à terme sur les matières premières

Intervenant : Ima Siti Fatimah, Directrice du développement des contrats à terme sur les matières premières, Ministère du Commerce, République d'Indonésie

Thème du discours : Restructuration commerciale de l'étain, métal stratégique mondial, sous l'impulsion géopolitique, percées dans la production secondaire nord-américaine et nouvelle logique de consommation des soudures

Intervenant : Mission Critical Metals, Expert / Directeur en métaux stratégiques et de défense nationale Joseph G. Miller, avocat

► Sécuriser l'approvisionnement : Plan américain de relocalisation des capacités de métal critique (étain)

• Leçons tirées du COVID-19 et de la Seconde Guerre mondiale.

• Il n'existe actuellement aucune capacité primaire d'étain en Amérique du Nord : pas d'opérations minières de minerai d'étain, pas de capacité de fusion de minerai d'étain.

• Le marché secondaire de l'étain aux États-Unis est fragmenté régionalement.

• Le gouvernement américain soutient la fonderie d'étain primaire/secondaire Nathan Trotter.

• L’administration Trump a réalisé de multiples investissements dans le secteur des métaux critiques.

• Situation sécuritaire en RDC et dans les régions environnantes.

► Estimations de la consommation d’étain des centres de données

Quelle quantité d’étain est consommée par gigawatt de capacité installée des centres de données ?

• Serveurs, GPU, systèmes réseau : 500–1 500 t.

• Systèmes électriques, appareillage de commutation : 100–400 t.

• Dispositifs de contrôle, équipements de communication, systèmes de refroidissement : 50–200 t.

• La consommation d’étain par gigawatt de capacité installée des centres de données IA est d’environ 1 200–1 500 t.

De plus, le conférencier a noté : la consommation annuelle d’étain de l’industrie photovoltaïque est d’environ 25 000 t, avec des nouvelles installations annuelles moyennes d’environ 30 GW, correspondant à une demande d’étain de 36 000–45 000 t.

Thème : Devoir de diligence dans l’industrie indonésienne de l’étain : aperçu des filières traditionnelles et voie de développement vers le leadership ESG

Intervenant : Responsible Minerals Initiative (RMI) Directeur du développement des processus de certification, Josue Ruiz

Thème : Le minerai d’étain de la Malaisie : percée du marché et expansion mondiale dans une perspective de minéraux critiques

Intervenant : Dato’ Teng Haiqiang, président de la Société de recherche sur la route maritime de la soie de Malaisie

Les minéraux critiques dans la nouvelle ère

Positionnement stratégique et applications clés de l’étain

Pierre angulaire stratégique nationale : Inscrit sur la « Liste des minéraux critiques » de nombreux pays, il occupe une position centrale irremplaçable pour garantir la sécurité des ressources nationales et maintenir la résilience des chaînes d’approvisionnement mondiales.

Bouée de sauvetage de l’industrie moderne : Matière première essentielle pour la fabrication de la soudure électronique, il soutient l’encapsulation des semi-conducteurs, les cartes de circuits imprimés (PCB) et d’autres industries de l’électronique et de l’information, jouant le rôle de « glutamate monosodique industriel » de la fabrication moderne.

Moteur des technologies de pointe : Alimentant les technologies émergentes comme les communications 5G, les batteries de véhicules électriques, les modules photovoltaïques et les puces IA, il entraîne la double transformation de l’économie numérique et de la transition verte.

L’étain : le « glutamate industriel » moteur des industries de haute technologie

► Un membre central du système mondial des minéraux critiques

États-UnisDésignation officielle : Selon la « 2025 Critical Minerals List » de l’USGS (U.S. Geological Survey), l’étain est officiellement classé comme minéral critique, considéré comme une ressource stratégique vitale pour le développement économique national et la sécurité nationale.

Consensus mondial de l’industrie : Dans les systèmes d’évaluation minérale de l’UE et des autres économies développées, l’étain occupe également une position centrale. Il est un « minéral pierre angulaire émergent » indispensable, soutenant la transformation numérique de l’économie mondiale et la montée en gamme de l’industrie des énergies nouvelles.

La structure des applications de l’étain dans le monde en 2025 est très claire : 53 % sont utilisés dans les semi-conducteurs et la soudure électronique haut de gamme, 16 % dans les nouveaux matériaux chimiques fins à base d’étain, 11 % dans le fer-blanc et les boîtes de conserve de qualité alimentaire, et 8 % directement dans l’industrie photovoltaïque et des énergies vertes nouvelles.

Applications de l’étain dans les secteurs à forte croissance

Actuellement, trois grands axes de croissance à l’échelle mondiale stimulent en permanence une demande supplémentaire rigide d’étain.

Premièrement, la puissance de calcul de l’IA et les centres de données hyperscale :La consommation d’étain par unité de serveurs IA haut de gamme est de 3 à 13 fois celle des serveurs ordinaires.

Avec la croissance explosive de la demande mondiale de puissance de calcul de l’IA, la demande de soudure haut de gamme continuera de croître rapidement.

Deuxièmement, les véhicules à énergie nouvelle :La consommation d’étain par véhicule est environ trois fois supérieure à celle des véhicules à moteur thermique, et pour les modèles de voitures intelligents, elle peut atteindre jusqu’à 1,5 kg par véhicule.

Troisièmement, le packaging avancé :L’utilisation de billes de soudure des technologies de packaging avancé telles que HBM (High Bandwidth Memory) est plus de cinq fois supérieure à celle des DRAM traditionnelles.

La Malaisie à la croisée des chemins

Le déclin d’un ancien empire et les opportunités de transformation

► Histoire glorieuse · Empire de l’étain :

Dans les années 1960, la Malaisie était le véritable « Empire de l’étain » mondial. Sa production d’étain représentait alors un tiers du total mondial, et les recettes des exportations d’étain représentaient jusqu’à 60 % des recettes totales d’exportation du pays, dominant le paysage du commerce mondial de l’étain.

► Situation actuelle · Double défi :

Cependant, après l’évolution industrielle, sa part de la production mondiale n’était que de 0,2 % en 2023, la production annuelle tombant à 6 100 tonnes, marquant un fort déclin.

La Malaisie détient encore des réserves secondaires considérables de 780 000 tonnes, le minerai natif étant épuisé mais les résidus miniers recelant un potentiel important.

► Avenir · Redéfinition de la valeur

Autonomisation stratégique : Tirer parti de la nouvelle identité stratégique des « minéraux critiques » pour renforcer le pouvoir de discours et le pouvoir de négociation dans la chaîne d'approvisionnement internationale.

Bond industriel : S'éloigner de la dépendance aux exportations de lingots d'étain primaire et s'orienter vers la fabrication de transformation profonde à haute valeur ajoutée et la mise en place d'un système d'économie circulaire.

Défis fondamentaux rencontrés

Actuellement, l'industrie de l'étain en Malaisie est confrontée à quatre défis structurels fondamentaux.

Percée du marché : Redéfinition de la valeur

Adopter la nouvelle identité et s'étendre vers les secteurs en aval à haute valeur ajoutée

Construire un centre régional d'économie circulaire

Stratégie principale : Exploiter pleinement l'avantage industriel de la Malaisie en tant que centre mondial de fabrication électronique, transformer les grandes quantités de déchets contenant de l'étain générées pendant la production — y compris les scories de soudure, les circuits imprimés usagés, etc. — en ressources précieuses d'étain recyclé, et mettre en place un système de recyclage des ressources par « mine urbaine ».

Thème du discours : Transformer les déchets en trésor : Comment les fonderies et les entreprises de recyclage peuvent libérer la valeur cachée des sous-produits du minerai d'étain

Intervenant invité : Wang Chao, Directeur marketing et technique de Xiren Technology (Shanghai) Co., Ltd.

1. Nouvelles technologies dans le développement de soudures

1.1 Nouvelles technologies et marchés pour le développement de soudures dans l'emballage de semi-conducteurs de puissance

►1.1.1 Nouvelles technologies et marchés pour le développement de pâte à souder dans l'emballage de semi-conducteurs de puissance

Résidu zéro ; réduction des processus, réduction globale des coûts.

►1.1.2 Nouvelles technologies et marchés pour les feuilles de soudure utilisées dans l'emballage de semi-conducteurs de puissance

A résolu le problème de l'épaisseur inégale de la couche de soudure ; durée de vie en cyclage thermique multipliée par 3 ; le marché de la Chine continentale pour les feuilles de soudure à l'étain s'élevait à environ 768 millions, et en 2023, Pudfa Chine a enregistré un chiffre d'affaires de 150 millions.

►1.1.3 Nouvelles technologies et marchés pour la soudure frittée utilisée dans l'emballage de semi-conducteurs de puissance

Il a noté : des changements de personnel se sont produits au sein des équipes dirigeantes de plusieurs entreprises de matériaux hors de Chine ; de nombreuses entreprises en Chine ont vu l'entrée de capitaux et de talents de haut niveau dans le domaine ; par ailleurs, des pratiques d'application de nouveaux procédés de matériaux d'emballage ont également émergé dans l'industrie.

Les prix des matériaux SiC ont rapidement chuté, et la croissance du marché s'est nettement accélérée.

Le secteur des brasures frittées affiche une tendance capitalistique de la chaîne d'approvisionnement.

En 2025, le marché chinois des brasures frittées devrait dépasser 10 milliards.

► 1.2.1 Nouvelles technologies et marchés pour la brasure utilisée dans l'encapsulation XBC des modules PV

Les entreprises du secteur ont adopté des positionnements différenciés autour de la technologie XBC ; les acteurs de premier plan ont chacun leur positionnement ; certaines entreprises ont finalisé l'acquisition des entités principales des technologies pertinentes, et la structure hiérarchisée du secteur est manifeste.

Les procédés de chauffage traditionnels imposent des exigences moindres pour la pâte à braser, tandis que le chauffage laser a des exigences relativement plus élevées et est sensible aux prix des matériaux de la pâte à braser.

Tongxiang, acteur de premier plan dans les rubans de soudure, est entré dans le segment de la brasure.

► 1.2.2 Nouvelles technologies et marchés pour la brasure utilisée dans l'encapsulation XBC des modules PV

Il a présenté les plans de capacité des acteurs de premier plan : les entreprises concernées devraient former une capacité à l'échelle en 2025 et, en fonction de la demande du marché, planifier des expansions de capacité ultérieures.

1.3 Technologie de brasure ultra-fine et nouveaux marchés pour l'encapsulation Mini LED

Il a présenté les progrès de R&D et de production ces dernières années parmi les entreprises du secteur pour la poudre d'étain, les produits de pâte à braser et les procédés ; il a également mentionné que MiniLED stimule la croissance en volume du marché de la pâte à braser pour la fixation de puces, et que certaines entreprises développent conjointement de nouveaux procédés d'application, entre autres.

1.4 Technologie de brasure à très faible taux de vides pour les NEV et nouveaux marchés

Développement d'alliages haute performance, et poursuite du développement de la technologie de pâte à braser à très faible taux de vides.

En outre, il a également détaillé les nouvelles technologies de brasure et les marchés pour les modules optiques.

2. Nouveaux marchés pour le développement de la brasure

2.1 Nouveaux marchés pour l'industrie de la brasure en Thaïlande

L'industrie électronique à capitaux chinois continue de croître fortement ; environ 7 000 tonnes de lingots d'étain sont principalement utilisées pour la production de brasure électronique à l'étain en Thaïlande ; la production de pâte à braser en Thaïlande est d'environ 80 tonnes par mois.

![Le contrat d'étain le plus échangé du SHFE fluctue à des niveaux élevés, et le sentiment des échanges au comptant s'affaiblit encore [Revue de midi SMM sur l'étain].](https://imgqn.smm.cn/usercenter/nyMyJ20251217171751.jpg)

![[Point étain SMM : Yunnan Tin Co., Ltd. a acquis 100 % des parts de Chifeng Dajingzi Tin Industry pour 177 millions de yuans]](https://imgqn.smm.cn/usercenter/wRltl20251217171750.jpg)