Le contrat à terme de référence sur l'acier inoxydable en Chine a enregistré une solide reprise lors de la première semaine de négociation après les vacances de Qingming, portée principalement par une amélioration du sentiment macroéconomique plutôt que par un véritable changement de la demande sous-jacente. Le contrat SS2605 (livraison mai 2026 sur le Shanghai Futures Exchange) a clôturé à 14 470 RMB/t (environ 2 103 $/t) le 10 avril, en hausse de 320 RMB/t (environ 47 $/t) par rapport à la clôture pré-vacances de 14 150 RMB/t (2 056 $/t). Ce rebond s'est toutefois principalement limité au marché à terme. Les prix physiques au comptant ont eu du mal à suivre le rythme, reflétant un marché qui reste structurellement sous pression en raison d'une production élevée, de stocks importants et d'un plancher de coûts qui continue de s'éroder.

Les catalyseurs macroéconomiques font le gros du travail

Deux événements ont alimenté le redressement du sentiment cette semaine. Le premier était d'ordre domestique : la banque centrale chinoise, la People's Bank of China (PBOC), a mené le 7 avril une opération de prise en pension inversée ferme à trois mois de 800 milliards de RMB (environ 116 milliards de dollars), une injection de liquidités qui a largement dépassé les attentes du marché. L'opération visait à renforcer la liquidité à moyen terme du système bancaire en début de deuxième trimestre, et elle a eu un effet stabilisateur immédiat sur le sentiment des marchés de matières premières.

Le second était d'ordre géopolitique : les États-Unis et l'Iran ont conclu un accord de cessez-le-feu de deux semaines et ouvert des négociations formelles, atténuant les craintes à court terme d'un choc durable sur les prix de l'énergie. Cette désescalade a éliminé une source majeure d'anxiété macroéconomique qui pesait sur les métaux industriels au cours des semaines précédentes.

Contrebalançant ces éléments positifs, un signal restrictif est toutefois venu de la Réserve fédérale américaine. Les minutes de la réunion du FOMC de mars ont révélé que davantage de responsables avaient commencé à évoquer la possibilité de hausses de taux, et les commentaires d'observateurs influents proches de la Fed ont renforcé l'idée que la banque centrale reste vigilante face à une inflation persistante. Cela a tempéré l'enthousiasme pour les métaux non ferreux et exercé une certaine pression sur les valorisations à plus long terme de l'ensemble du complexe des métaux de base.

Les stocks reculent, mais le surplomb structurel persiste

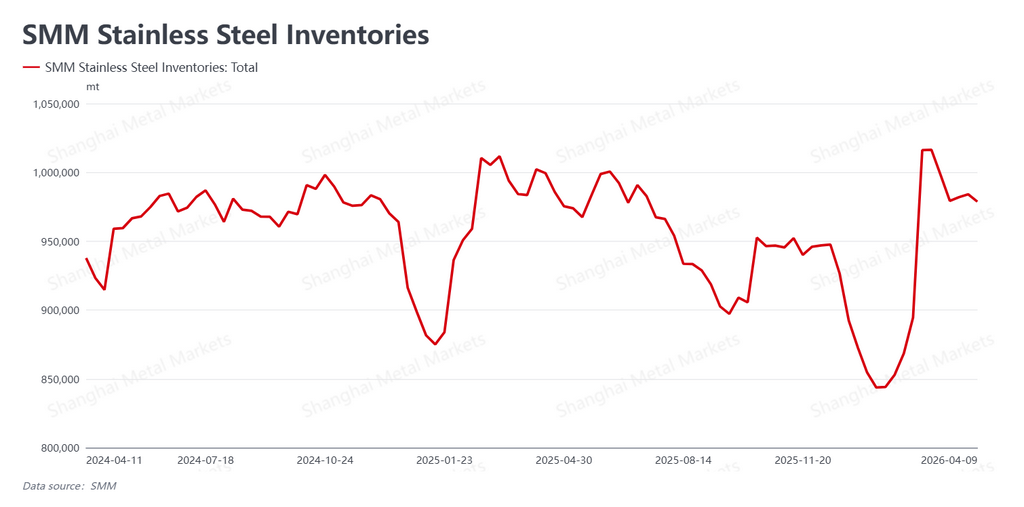

Selon Shanghai Metals Market (SMM), les stocks sociaux (acier inoxydable entreposé en dehors des aciéries) sont tombés à 978 000 tonnes métriques cette semaine, en baisse de 0,55 % par rapport à la semaine précédente, repassant sous le seuil psychologiquement significatif du million de tonnes. La baisse des stocks a été largement portée par la libération des commandes accumulées pendant les vacances de Qingming et une reprise de l'activité de demandes de renseignements dans les jours suivant immédiatement la pause.

Cette amélioration, bien que bienvenue, n'a pas suffi à signaler une véritable accélération de la demande. Les volumes globaux de transactions n'ont pas affiché le type de dynamique qui caractérise habituellement une forte saison d'achat du « Silver April ». Sur le marché au comptant, les grandes aciéries ont maintenu leurs prix directeurs stables, et bien que l'activité de négoce intrajournalière parmi les distributeurs se soit modestement améliorée, les approvisionnements sont restés largement dictés par les besoins immédiats. Les acheteurs reconstituent leurs stocks au niveau opérationnel minimum plutôt que de constituer des réserves en anticipation de prix plus élevés.

Le défi à venir se situe du côté de l'offre. Les programmes de production des aciéries pour avril restent élevés, ce qui signifie qu'un volume significatif de nouvelle offre devrait arriver sur le marché dans la seconde moitié du mois. La question de savoir si le rythme actuel de déstockage peut être maintenu dans ce contexte reste ouverte, et la plupart des acteurs du marché observent attentivement.

Les prix des matières premières continuent de glisser, une évolution à double tranchant

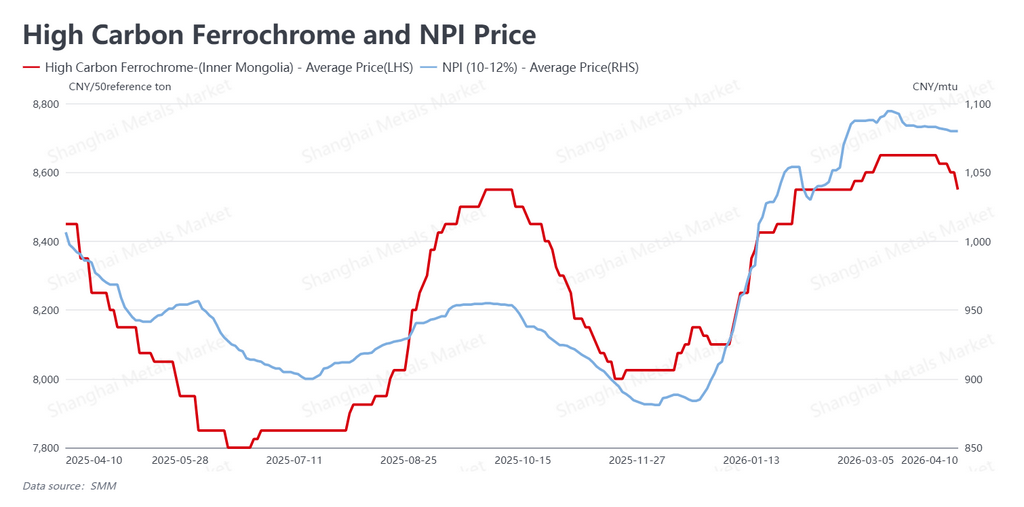

Du côté des coûts, le Nickel Pig Iron (NPI), principale matière première nickelifère des producteurs chinois d'acier inoxydable, a poursuivi son déclin progressif à 1 080 RMB par point de nickel (environ 157 $/point de nickel) au 10 avril. Le ferrochrome à haute teneur en carbone a encore reculé à 8 550 RMB/50 tonnes de base (environ 1 243 $/50 tonnes de base).

La dérive baissière des prix des matières premières reflète la pression implacable exercée par les aciéries d'acier inoxydable sur leurs fournisseurs. Les prix spot de l'inox ne parvenant chroniquement pas à couvrir les coûts de production, les aciéries sont fortement incitées à imposer des concessions en amont, et elles y parviennent. L'ironie est que si la baisse des coûts des intrants apporte un certain soulagement aux marges comprimées des aciéries, elle affaiblit simultanément le plancher de prix sous l'acier inoxydable. Un marché qui pouvait auparavant invoquer la fermeté des prix du NPI et du ferrochrome comme argument selon lequel les contrats à terme ne pouvaient pas descendre en dessous d'un certain niveau est en train de perdre cet argument. Le plancher de coûts se ramollit, et avec lui, la protection contre la baisse.

Perspectives : émotion contre réalité

La dynamique de la semaine peut se résumer à un bras de fer entre l'amélioration du sentiment macroéconomique et les réalités physiques tenaces du marché. Le calme géopolitique et l'injection de liquidités par la PBOC ont donné aux traders de contrats à terme des raisons d'acheter. Mais le marché au comptant, où les tonnes physiques changent de mains à des prix réels avec des signaux de demande réels, n'a pas confirmé cet optimisme.

En perspective, les deux variables dominantes seront la trajectoire des négociations américano-iraniennes et tout signal supplémentaire de la Réserve fédérale concernant sa politique de taux. Si la diplomatie stagne ou si la Fed adopte un ton plus explicitement restrictif, le soutien macroéconomique qui a porté les prix cette semaine pourrait se dissiper rapidement. Sur le plan fondamental, la question clé est de savoir si le réapprovisionnement post-vacances se traduira par un déstockage plus marqué dans les semaines à venir. Si ce n'est pas le cas, le risque est que les prix à terme, qui s'approchent désormais de 14 500 RMB/t, se heurtent à un mur d'offre non soutenue et reculent. Un rallye qui devance le marché physique tient rarement longtemps.

Rédigé par : Bruce Chew | Analyste Nickel & Acier inoxydable | bruce.chew@metal.com | +601167087088

![[Analyse SMM] Revue hebdomadaire du marché des produits intermédiaires de nickel : la faiblesse de l'offre et de la demande persiste, les prix payables du MHP sous pression](https://imgqn.smm.cn/usercenter/GmHLU20251217171733.jpg)