Au début du mois de juin, alors que les payables MHP en amont sont restés élevés, que les prix des matières auxiliaires comme le soufre et l'acide sulfurique ont continué de grimper, et que les programmes de production de matériaux ternaires en aval se sont maintenus à des niveaux relativement hauts, la performance des prix du sulfate de nickel de qualité batterie n'a pas été optimiste. SMM estime que cela était principalement dû à de multiples facteurs, notamment l'affaiblissement du soutien des coûts, le stockage anticipé en aval, l'augmentation de l'offre supplémentaire par importation et les volumes accrus de sulfate de nickel converti à partir de nickel raffiné.

I. Situation des coûts du sulfate de nickel

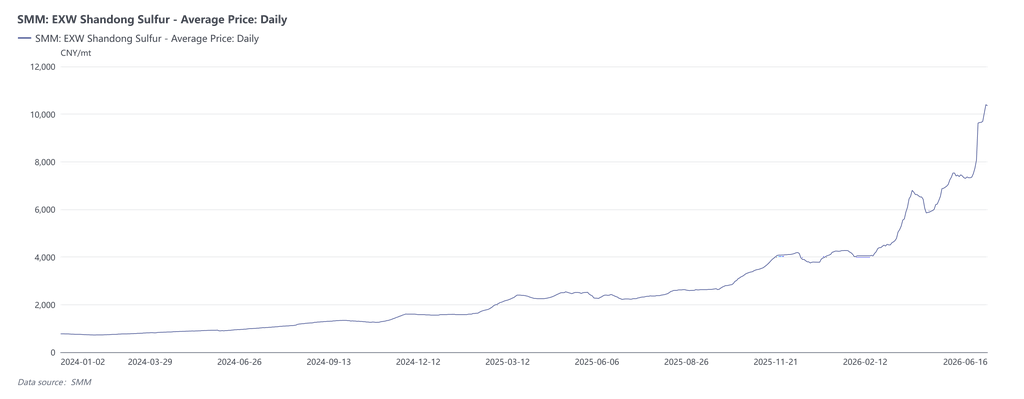

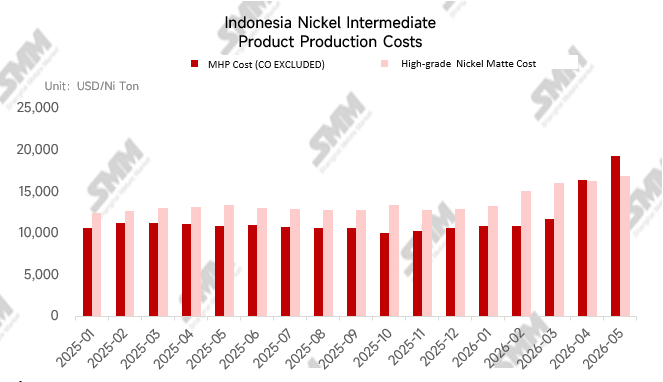

Dans l'ensemble, la forte hausse des prix du soufre et de l'acide sulfurique cette année a considérablement augmenté le coût total de traitement du sulfate de nickel. Cette semaine, selon les données de SMM, les prix de transaction au comptant du soufre en Chine ont dépassé 10 000 yuans/mt, tandis que les prix du soufre en Indonésie ont atteint 1 250-1 300 $/mt. Dans ce contexte, le prix par tonne métrique de l'acide sulfurique a environ doublé par rapport au début de cette année. En prenant l'exemple du traitement de sulfate de nickel à base de MHP, le coût théorique de traitement par tonne métrique de métal contenu dans le sulfate de nickel a augmenté de plus de 3 000 yuans depuis le début de l'année, ce qui a mis la pression sur les producteurs de sulfate de nickel.

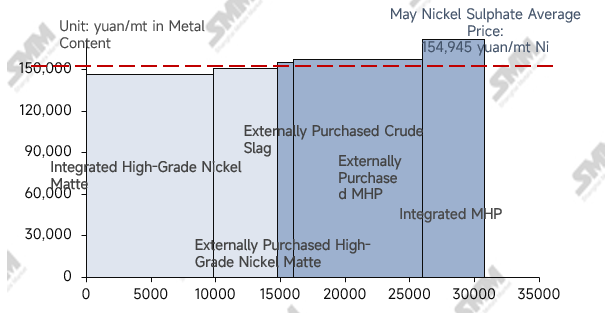

Par matière première, en mai, les payables MHP se sont renforcés et les indicateurs payables des mattes de nickel de haute qualité sont restés élevés. Les prix du nickel ont montré une tendance globale à la baisse fluctuante tout en restant à des niveaux relativement élevés.

Affectés par des réductions de production, les payables MHP ont quelque peu augmenté. Ce mois-ci, les coûts de la production de sulfate de nickel à base de MHP achetée à l'extérieur ont augmenté, tirés par des payables plus élevés et la hausse des coûts de l'acide sulfurique, entraînant des pertes pour les entreprises. Le coût théorique de la production intégrée de sulfate de nickel à base de MHP a également fortement augmenté en raison du soufre, tombant également dans un état déficitaire.

Les volumes disponibles de cargaisons au comptant de mattes de nickel de haute qualité sont restés faibles, et leurs indicateurs payables sont restés élevés. Cependant, comme leur coût de traitement était inférieur à celui du MHP, les coûts n'étaient pas encore déficitaires. Les coûts des producteurs intégrés de mattes de nickel de haute qualité ont été légèrement poussés à la hausse par les prix du minerai et du soufre, mais conservaient encore un avantage significatif par rapport aux autres matières premières.

Pendant ce temps, en raison de l'offre restreinte de scories brutes, leurs indicateurs payables sont restés élevés ce mois-ci, et le coût de production du sulfate de nickel à partir de scories brutes est également resté déficitaire.

Au début du mois de juin, les payables des MHP et des mattes de nickel de haute qualité devraient rester élevés. En parallèle, dans un contexte d'anticipation croissante de hausses des taux d'intérêt combinée à une pression sur les stocks, les prix du nickel ont connu une forte correction au début du mois.

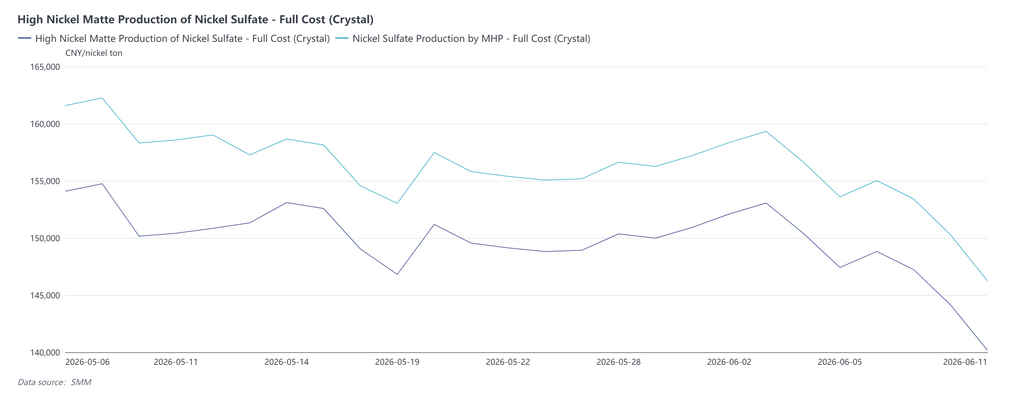

Par matière première, l’impact de la situation au Moyen-Orient sur l’approvisionnement en soufre n’étant pas encore totalement résolu, une reprise significative de l’offre globale de MHP n’a pas été observée, et les montants payables devraient fluctuer à des niveaux élevés. Cependant, en raison de la correction des prix du nickel, la pression des pertes sur les entreprises qui achètent du MHP à l’extérieur pourrait s’atténuer quelque peu, tandis que les producteurs intégrés restent en perte en raison des prix élevés du soufre. La circulation sur le marché de la matte de nickel de haute qualité est également restée relativement tendue, le coefficient devant se stabiliser. Les coûts de production pour les achats externes en juin pourraient reculer en parallèle, tandis que les coûts de production intégrés devraient également conserver leur avantage.

II. Analyse de l’offre & de la demande de sulfate de nickel pour juin

S’agissant de l’offre et de la demande du mois, le sulfate de nickel a été relativement tendu en juin. SMM estime un déficit offre-demande d’environ 3 700 tonnes en contenu métallique de sulfate de nickel, principalement dû aux calendriers de production élevés en aval.

Côté demande, le réapprovisionnement soutenu des acteurs chinois du marché des batteries ternaires, combiné à des commandes à l’exportation solides, a maintenu le calendrier de production de juin des précurseurs de cathodes ternaires globalement stable par rapport à mai, toujours à des niveaux historiquement élevés. Côté offre, comme la production de produits intermédiaires hydrométallurgiques ne s’était pas encore significativement redressée, certains producteurs ont réduit leur production de sulfate de nickel à partir de MHP, tandis que les plans de production utilisant d’autres matières premières n’ont pas montré de contractions notables de l’offre. Parallèlement, certains producteurs de nickel raffiné ont également prévu de réduire leur production de nickel raffiné au profit de celle de sulfate de nickel. En conséquence, la production globale de sulfate de nickel a légèrement augmenté d’environ 1,5 % en juin, mais est restée insuffisante pour répondre à la demande de précurseurs.

Malgré le déficit offre-demande, la faiblesse des prix du sulfate de nickel s’expliquait, outre le soutien moindre des coûts, par les facteurs suivants :

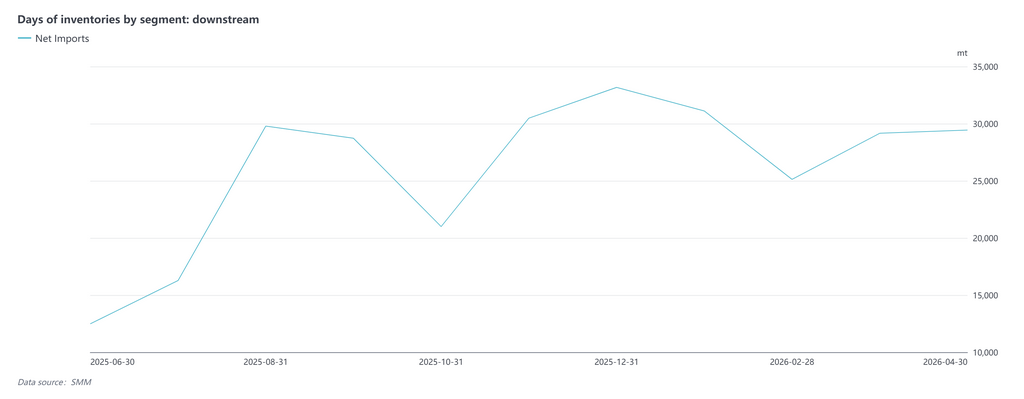

1. Rythme de constitution des stocks en aval

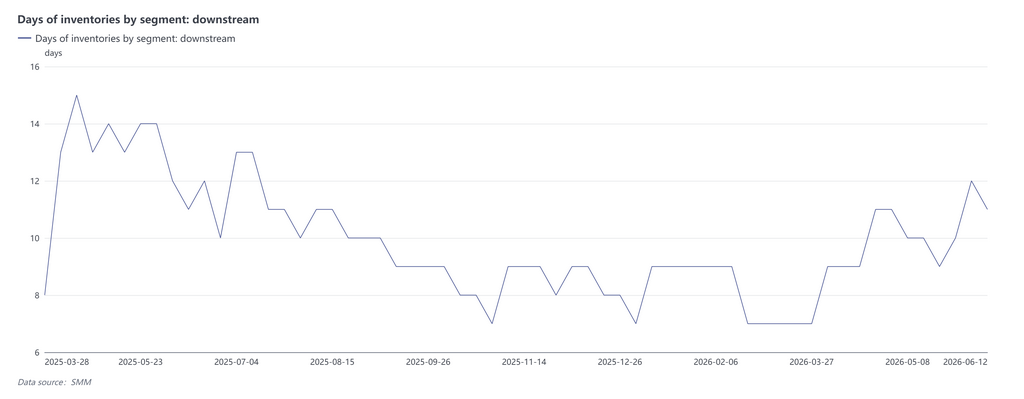

Les données SMM sur les stocks en aval montrent que l’indice des stocks en aval a progressé en avril-mai, sous l’effet du stockage avant les congés de la fête du Travail, ainsi que des réductions de production de produits intermédiaires et de la forte hausse des prix du nickel. Dans ce contexte, les prix du nickel ont fortement reculé ce mois-ci. Le sentiment de « se ruer à l’achat en période de hausse continue et se retenir en période de baisse », conjugué à la période de mi-année, a conduit à un sentiment d’achat généralement faible des acheteurs en aval pour le sulfate de nickel au milieu du mois. Le déstockage devrait dominer ce mois-ci, limitant ainsi dans une certaine mesure la tendance haussière des prix du sulfate de nickel.

2. Importations de sulfate de nickel

Depuis la fin du quatrième trimestre 2025, en raison d’une demande et de prix relativement élevés du sulfate de nickel en Chine, les importations de sulfate de nickel en provenance de l’étranger sont restées globalement à des niveaux élevés. De janvier à avril 2026, les importations cumulées de sulfate de nickel de la Chine ont augmenté d’environ 43 % en glissement annuel. Outre les importations régulières en provenance d’Indonésie, certaines entreprises sud-coréennes ont vendu des matières premières de sulfate à la Chine dans un contexte de demande intérieure relativement faible pour les précurseurs de cathodes ternaires en Corée du Sud, tandis que la Finlande et d’autres pays ont également expédié un certain volume de sulfate de nickel vers la Chine, complétant le marché spot du sulfate de nickel.

3. Conversion de nickel raffiné en sulfate de nickel

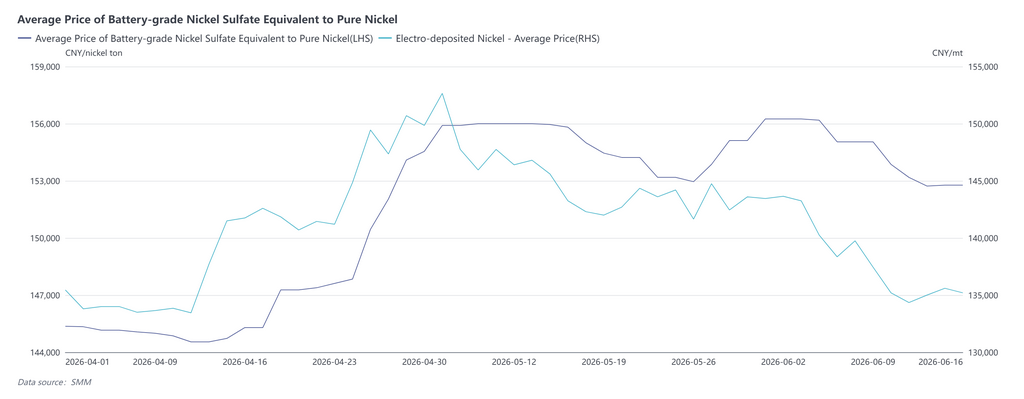

Depuis le mois de mai, la situation au Moyen-Orient avait laissé entrevoir des attentes de désescalade et, en l’absence de retournement significatif de la pression sur les stocks de nickel raffiné, les prix du nickel ont reculé en mai. Parallèlement, les prix du sulfate de nickel ont affiché une bonne tenue, soutenus par la demande de constitution de stocks en aval et par les coûts, le sulfate de nickel de qualité batterie maintenant globalement une prime par rapport au nickel raffiné. La prime moyenne en mai a dépassé 10 000 yuans la tonne. En juin, l’environnement macroéconomique des métaux non ferreux a été pénalisé par les pressions à la hausse des taux d’intérêt, et le point d’inflexion pour les stocks de nickel raffiné ne s’était pas encore manifesté, amplifiant la pression de correction sur les prix du nickel. Cependant, en raison de conditions offre-demande tendues et du fait que le sulfate de nickel est une marchandise au comptant non directement influencée par le marché à terme, les prix du sulfate de nickel sont restés relativement fermes, la prime moyenne atteignant 13 000 yuans la tonne au cours des deux premières semaines.

Par conséquent, pour les entreprises disposant d'une capacité de production de nickel raffiné, il est plus économique d'utiliser les mêmes matières premières pour produire du sulfate de nickel. Bien que le volume de nickel raffiné converti en sulfate de nickel soit actuellement relativement faible, compte tenu de la liaison des prix entre produits, des pénuries de matières premières et des avantages de conversion de flux de trésorerie du nickel raffiné, si la prime élevée du sulfate de nickel persiste à l'avenir, certaines entreprises de nickel raffiné pourraient étendre la conversion, impactant ainsi le marché du sulfate de nickel du côté de l'offre.

4. Ajustements des matières premières dans la production de sulfate de nickel

Alors que l'offre de MHP a considérablement diminué en raison de l'impact du soufre, la matte de nickel à haute teneur a subi un impact relativement moindre sur les coûts de production et l'échelle. Selon les données de SMM, en mai, la matte de nickel à haute teneur représentait 41 % des matières premières du sulfate de nickel, soit l'équivalent de la part du MHP, et cette part devrait encore augmenter pour atteindre 42 à 43 % en juin.

Selon les calculs de SMM, pour les entreprises intégrées, sur la base d'une consommation de 11,8 mt de soufre par mt de Ni à partir de MHP, toutes choses égales par ailleurs, lorsque le prix du soufre était de 870 $/mt, la viabilité économique de l'utilisation de MHP et de matte de nickel à haute teneur pour produire du sulfate de nickel était équivalente. Comme le prix actuel du soufre dépasse déjà 870 $/mt, les producteurs intégrés de sulfate de nickel jugent plus économique d'utiliser la matte de nickel à haute teneur comme matière première.

Pour les entreprises utilisant des matières premières achetées à l'extérieur, les coefficients actuels de la matte de nickel à haute teneur et du MHP sont similaires, tandis que le coût de transformation en sulfate de nickel est inférieur à celui du MHP. Il est donc également plus économique en théorie, et certaines entreprises ont déjà adopté la matte de nickel à haute teneur comme principale matière première pour la production de sulfate de nickel. Par conséquent, si le problème du soufre dans les projets de produits intermédiaires hydrométallurgiques reste difficile à résoudre au T3, tandis que l'offre de minerai saprolitique est reconstituée après la fin de la saison des pluies et la mise en œuvre de quotas supplémentaires, la matte de nickel à haute teneur pourrait libérer une flexibilité d'approvisionnement du côté des matières premières pour le sulfate de nickel. En supposant que le MHP puisse reprendre une production normale d'ici la fin du T3, SMM estime que la matte de nickel à haute teneur pourrait représenter plus de 45 % des matières premières du sulfate de nickel au T3. Si les produits intermédiaires hydrométallurgiques maintiennent par la suite un faible taux d'exploitation, la part de la matte de nickel à haute teneur pourrait encore augmenter.

III. Perspectives de prix

En ce qui concerne le T3, du côté des matières premières, l'impact des prix élevés du soufre sur la production de produits intermédiaires devrait être difficile à éliminer à court terme, et la reprise de l'offre de produits intermédiaires restera probablement limitée. Bien que certains nouveaux projets puissent apporter du MHP supplémentaire, le coefficient des produits intermédiaires devrait fluctuer à la hausse. Du côté de la demande, après une forte constitution de stocks au S1, la demande d'achat en aval au T3 devrait se replier par rapport au S1. Cependant, la haute saison nationale de septembre-octobre et les commandes à l'exportation des producteurs de premier plan soutiendront encore le niveau global de la demande de sulfate de nickel. Du côté de l'offre, l'incertitude sur les matières premières pourrait continuer à perturber la production de sel de nickel, mais les ventes externes des producteurs de nickel raffiné pourraient offrir une flexibilité de l'offre.

Par conséquent, l'offre de sulfate de nickel devrait rester tendue au T3, et le soutien des coûts pourrait légèrement s'affaiblir. La demande d'achat se repliant, les prix du sel de nickel au début du T3 pourraient baisser par rapport au T2, mais un rebond pourrait se produire pendant la période de constitution de stocks de septembre-octobre.