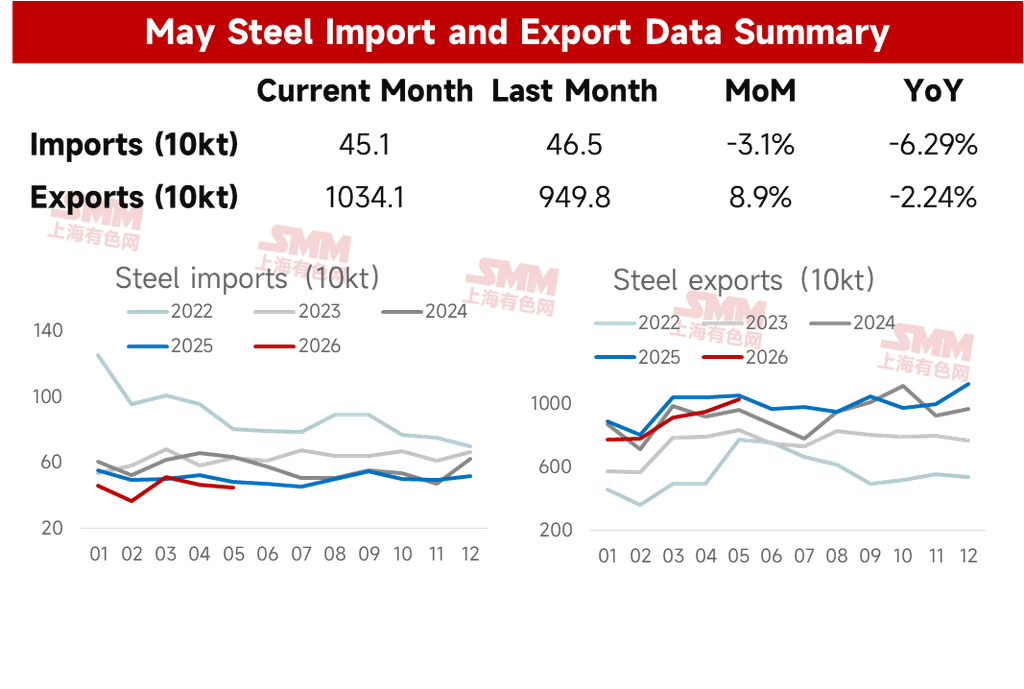

Le 9 juin, les données douanières ont montré que la Chine a exporté 10,341 millions de tonnes d'acier en mai 2026, soit une hausse de 844 000 tonnes en glissement mensuel, en hausse de 8,9 % par rapport au mois précédent. Les exportations cumulées de janvier à mai ont atteint 44,554 millions de tonnes, en baisse de 8,1 % en glissement annuel.

La Chine a importé 451 000 tonnes d'acier en mai 2026, soit une diminution de 14 000 tonnes par rapport au mois précédent, en baisse de 3,1 % en glissement mensuel. Les importations cumulées de janvier à mai ont totalisé 2,255 millions de tonnes, en recul de 12,2 % en glissement annuel.

Tableau 1 – Aperçu des données d'importation et d'exportation d'acier, janvier-mai

Source : SMM

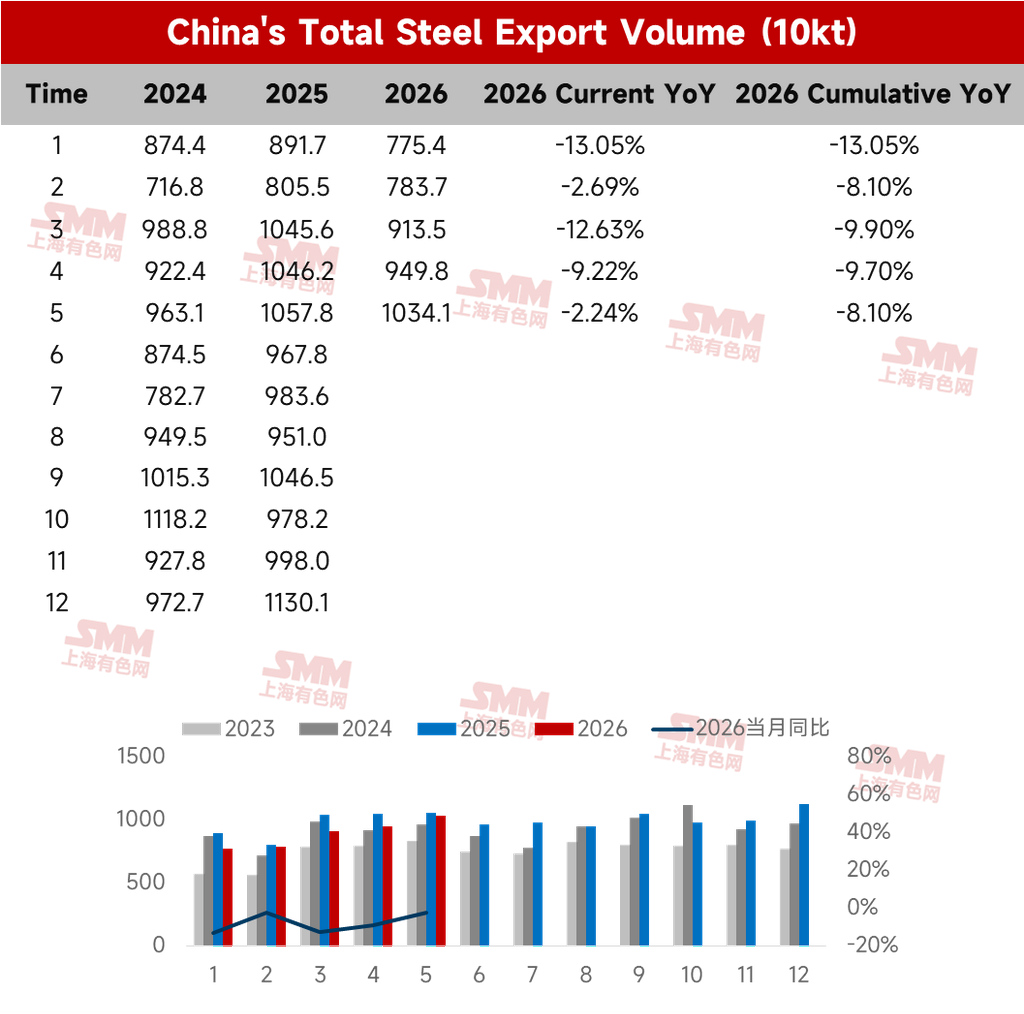

- Les exportations d'acier de mai ont franchi la barre des 10 millions de tonnes en glissement mensuel

Selon l'enquête de SMM sur le calendrier des exportations pour mai, les exportations prévues de bobines laminées à chaud (HRC) ce mois-là s'élevaient à 1,1435 million de tonnes, en hausse de 213 500 tonnes par rapport aux exportations réelles d'avril, soit une augmentation de 23 % en glissement mensuel. Par ailleurs, les données de commandes à l'exportation de SMM ont montré que de mars à avril, les prix à l'exportation nationaux ont conservé un fort avantage sur les marchés internationaux, et la demande étrangère de produits semi-finis est restée présente. Les commandes à l'exportation ont atteint un pic périodique à la mi-avril, apportant un soutien pour que les exportations de mai dépassent les 10 millions de tonnes.

Tableau 2 – Exportations totales d'acier de la Chine

Source : SMM

- Les importations d'acier de mai ont diminué en glissement mensuel

Du côté des importations, les importations d'acier se sont établies à 451 000 tonnes en mai, en léger repli par rapport au mois précédent. De janvier à mai, la Chine a importé un total de 2,255 millions de tonnes d'acier, en baisse de 12,2 % en glissement annuel ; les exportations nettes d'acier ont atteint 42,299 millions de tonnes.

- Perspectives à court terme des exportations d'acier

1. L'industrie manufacturière mondiale diverge nettement ; les États-Unis accélèrent fortement tandis que les nouvelles commandes à l'exportation nationales glissent depuis des sommets

L'activité manufacturière mondiale a montré une divergence marquée en mai 2026. Les dernières données PMI indiquent que les États-Unis ont fortement accéléré, passant de 52,7 % en avril à 54 %, bien que les flambées de coûts entraînées par l'inflation aient posé des vents contraires importants. L'indice PMI de la zone euro est tombé à 47,5 % contre 48,8 %. L'Inde a continué de faire preuve de résilience : son indice PMI manufacturier de mai a atteint 55 %, un plus haut de trois mois, alimenté par une demande intérieure robuste, des dépenses d'infrastructure et la croissance de nouvelles affaires. L'indice des nouvelles commandes à l'exportation de la Chine s'est établi à 48,6 % en mai, en baisse de 1,7 point de pourcentage par rapport au mois précédent, reflétant un certain affaiblissement de la demande d'exportation.

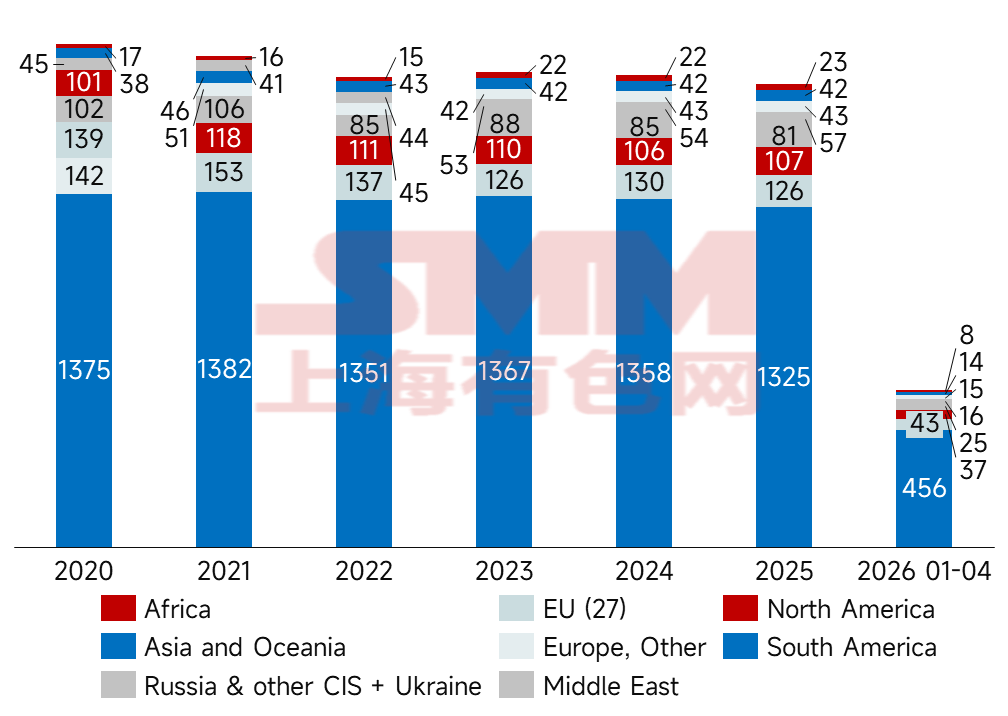

2. L'offre étrangère continue de baisser, particulièrement au Moyen-Orient

Selon les données de la World Steel Association, la production mondiale d'acier brut a chuté de 1,9 % en glissement annuel pour s'établir à 153,4 millions de tonnes en avril 2026. Hors Chine, la production du reste du monde a glissé de 4,25 % en glissement mensuel, les rythmes de production divergeant sensiblement selon les régions. Parmi les marchés hors Chine, l'Inde et le Vietnam ont maintenu des niveaux de production élevés, bénéficiant principalement des dividendes structurels de montée en puissance apportés par la mise en service de nouvelles capacités. Les États-Unis et l'Allemagne se sont également distingués en avril : les États-Unis ont été directement soutenus par les expansions saisonnières de programmes de production au T2 dans les secteurs manufacturiers haut de gamme tels que l'automobile, tandis que le rebond de la production allemande pendant quatre mois consécutifs reflétait essentiellement une accumulation stratégique de stocks par les aciéries en réponse aux fluctuations des prix des matières premières. En revanche, la production du Moyen-Orient a poursuivi sa chute brutale en glissement annuel au cours du mois, principalement attribuable aux contrôles énergétiques imposés en temps de guerre et à la paralysie logistique systémique déclenchés par le conflit entre les États-Unis et l'Iran et la fermeture complète du détroit d'Ormuz. Dans l'ensemble, la production du Moyen-Orient reste en contraction. Alors que les pays bénéficiaires initiaux sont confrontés à un manque de sources d'approvisionnement stables, conjugué à la digestion des ressources précédemment achetées à bas prix, les commandes d'exportation d'acier de la Chine pourraient rencontrer des opportunités structurelles.

Figure 1 – Production mondiale d'acier brut par région

Source : SMM

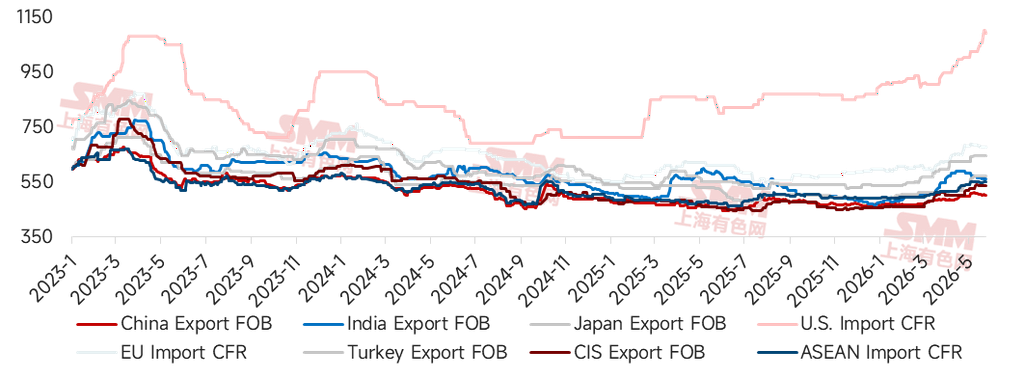

3. L'avantage de prix reste notable, mais les marchés d'Asie du Sud-Est montrent des comportements de baisse des prix pour conquérir des parts de marché

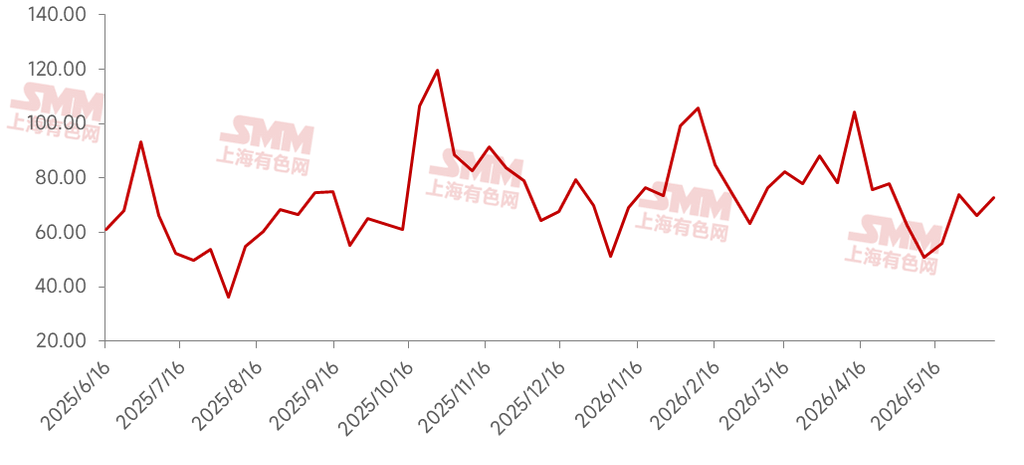

Au 5 juin 2026, les cotations à l'exportation de HRC (FOB) de l'Inde, de la Turquie et de la CEI s'élevaient respectivement à 550 $/t, 645 $/t et 535 $/t, tandis que la cotation à l'exportation de HRC (FOB) de la Chine était de 501 $/t. Les cotations à l'exportation de HRC de la Chine affichent actuellement des décotes de -49 $/t, -144 $/t et -34 $/t par rapport à ces pays, conservant ainsi un net avantage de prix à l'exportation. Récemment, cependant, l'Asie du Sud-Est est entrée dans sa basse saison ; la demande intérieure ne pouvant soutenir des prix élevés, on observe des signes de réduction des prix pour capter des commandes sur le marché international et dissiper les pressions intérieures. L'écart de prix entre la Chine et l'Asie du Sud-Est s'est quelque peu réduit.

Figure 2 – Cotations des HRC sur les principaux marchés mondiaux

Source : SMM

4. Les commandes à l'exportation ont nettement baissé en mai, avec un ralentissement après des achats concentrés

Selon la dernière enquête de SMM sur les programmes d'exportation des aciéries, les exportations prévues de HRC ce mois-ci s'élèvent à 1,03 million de tonnes, à peu près stables par rapport aux exportations réelles du mois dernier. Les données de SMM sur les commandes à l'exportation d'acier indiquent que, sous l'effet des jours fériés, les commandes à l'exportation en mai ont nettement reculé par rapport à avril en glissement mensuel. Les commandes de produits plats comme de produits longs ont fléchi, signalant que les acheteurs étrangers ont ralenti leur rythme d'achat après la phase précédente d'achats concentrés.

Figure 3 – Volumes des commandes à l'exportation d'acier SMM

Source : SMM

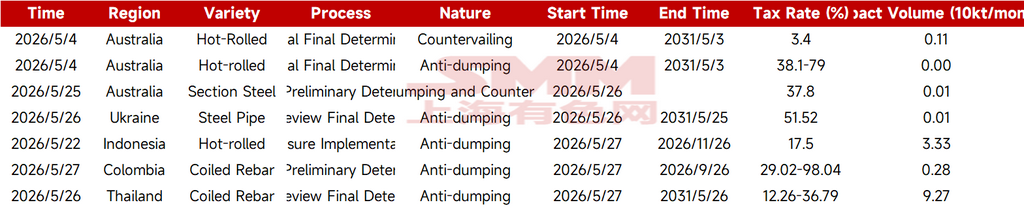

5. Le HRC a été le plus concerné par les cas entrant en phase d'exécution en mai

Après les décisions finales concentrées en avril dans les affaires antidumping, les cas antidumping ont quelque peu diminué en mai, concernant des produits tels que le HRC, les ronds à béton en bobines, les profilés et les tubes en acier. Les cas spécifiques et les volumes concernés sont présentés dans le tableau ci-dessous :

Tableau – Nouveaux cas antidumping en mai

Source : SMM

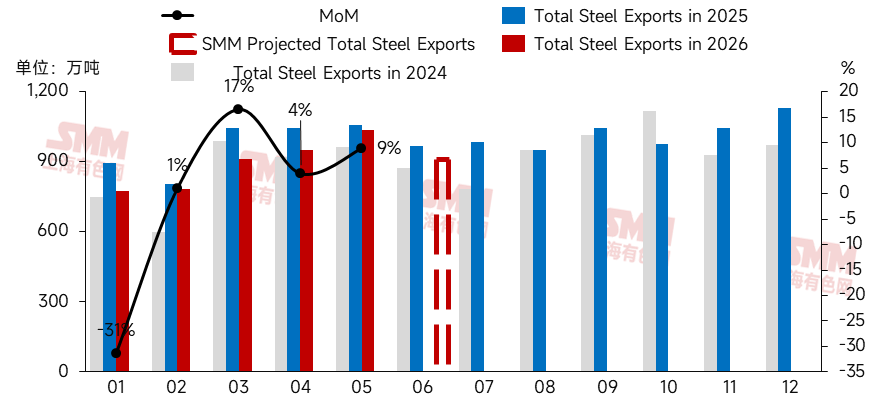

Tout bien considéré, alors que l'indice des nouvelles commandes à l'exportation se contracte légèrement, que les marchés d'Asie du Sud-Est baissent leurs prix pour attirer les commandes et que la forte contraction des volumes de commandes à l'exportation des deux mois précédents se répercute progressivement au stade des expéditions, l'effet amortisseur des commandes antérieures s'affaiblira considérablement. SMM s'attend à ce que les exportations totales réelles d'acier en juin subissent une certaine pression à la baisse. Parallèlement, à mesure que l'offre étrangère de produits à bas prix antérieurs est absorbée et que les prix chinois restent compétitifs, les commandes à l'exportation nationales pourraient connaître une tendance à la reprise après avoir touché le fond. Les récents retours du marché d'Asie du Sud-Est indiquent également une nouvelle demande d'achat de produits semi-finis.

Figure 4 – Exportations d'acier et prévisions, 2024-2026

Source : SMM

Avertissement sur les sources de données : À l'exception des informations publiquement disponibles, toutes les autres données sont traitées et dérivées par SMM sur la base d'informations publiquement disponibles, de communications de marché et des modèles de bases de données internes de SMM. Le contenu est fourni à titre indicatif uniquement et ne constitue pas un conseil décisionnel.

Note : Cet article est une œuvre originale publiée sur ce compte officiel. Pour toute demande concernant la reproduction, l'accès à la liste blanche, la coopération ou d'autres sujets, veuillez nous contacter. Sans autorisation, le contenu ne peut être reproduit, modifié, utilisé, vendu, transféré, affiché, traduit, compilé, diffusé ou autrement divulgué à des tiers ou concédé sous licence à des tiers. En cas de découverte de toute violation, Shanghai Metals Market engagera des poursuites en responsabilité pour contrefaçon par voie légale, y compris, sans s'y limiter, la réclamation de dommages-intérêts pour rupture contractuelle, la restitution de l'enrichissement sans cause et l'indemnisation des pertes économiques directes et indirectes. Scannez pour obtenir des informations gratuites

![[SMM Volume quotidien de bobines laminées à chaud] Le volume des transactions au comptant dégèle légèrement.](https://imgqn.smm.cn/usercenter/hyiDc20251217171715.jpg)

![[Revue quotidienne SMM des tôles et plaques] Les tôles et plaques devraient rester latérales à court terme](https://imgqn.smm.cn/usercenter/rKOND20251217171716.jpg)

![[SMM Iron & Steel] Les sociétés indiennes SAIL et NMDC explorent l'acquisition d'actifs de charbon à coke en Russie](https://imgqn.smm.cn/usercenter/JSngP20251217171719.jpg)