[Tema candente de SMM] Cambio en los flujos de exportación de acero de Oriente Medio: estancamiento de productos terminados y contraataque de las palanquillas de acero

Mirando hacia atrás en 2025, el mercado de Oriente Medio fue sin duda el más deslumbrante «mercado dinámico emergente» en el panorama siderúrgico de China en el exterior. En 2025, las exportaciones totales de acero de China a Oriente Medio alcanzaron 15,81 millones de toneladas, con envíos mensuales básicamente estables en el rango alto de 1,2–1,3 millones de toneladas. En un contexto de exportaciones totales anuales de acero de 134 millones de toneladas, un aumento interanual del 14%, el mercado de Oriente Medio representó entre el 11% y el 12% de la cuota total de exportación de acero de China al exterior. Esto significa que, en una sola región geoeconómica, su participación y dependencia estratégica solo fueron superadas por el Sudeste Asiático, sirviendo como el «segundo pilar central» para la globalización del acero chino. En cuanto a la composición de productos, las bobinas laminadas en caliente de alto valor añadido (cuota del 29%), los tubos de acero esenciales para proyectos de petróleo y gas (cuota del 18%) y las chapas de espesor medio (cuota del 14%) formaron los tres actores dominantes, lo que refleja la sólida capacidad de transformación industrial y de infraestructura diversificada de la región. Sin embargo, fue precisamente debido a una base comercial tan masiva en 2025 y a la alta dependencia de las rutas marítimas convencionales del Golfo Pérsico, que cuando las tormentas geopolíticas golpearon repentinamente y los estrechos se bloquearon drásticamente, el resultante «amplio estancamiento del mercado» y la interrupción de la cadena de suministro fueron tan graves.A continuación, analizaremos en orden: la situación específica de las exportaciones de acero de China a Oriente Medio, cómo se desvió la presión de la carga mediante sustituciones de puertos durante el bloqueo del estrecho, y cómo se reconfigurará el panorama de exportación tras las últimas negociaciones entre Estados Unidos e Israel.

Fuente de datos: SMM, Administración General de Aduanas de China

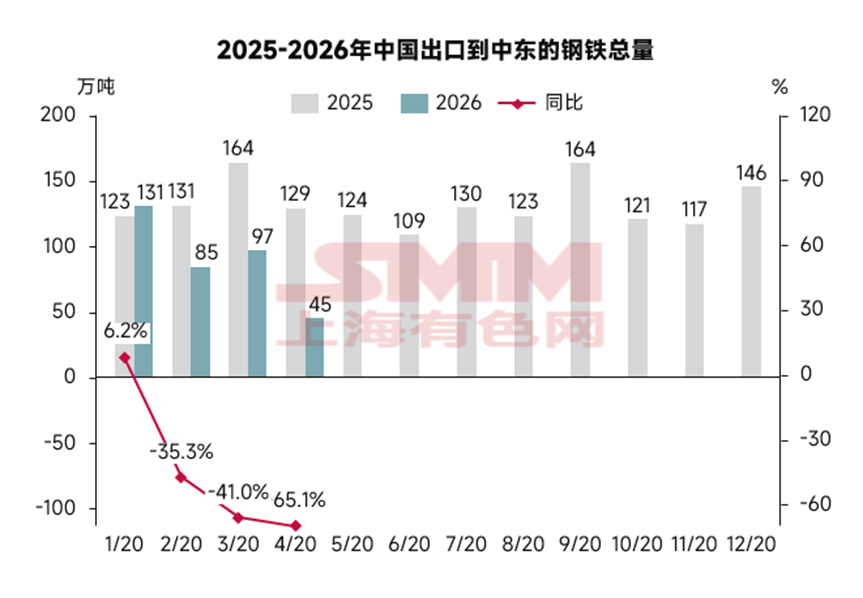

En primer lugar, veamos el rendimiento total de las exportaciones. Según los datos históricos de SMM y las últimas tendencias de exportación de aduanas, las exportaciones totales de acero de China a Oriente Medio en los primeros cuatro meses de 2026 cayeron en picado de 5,47 millones de toneladas en el mismo período de 2025 a 3,57 millones de toneladas, con las exportaciones de abril reduciéndose directamente a la mitad.

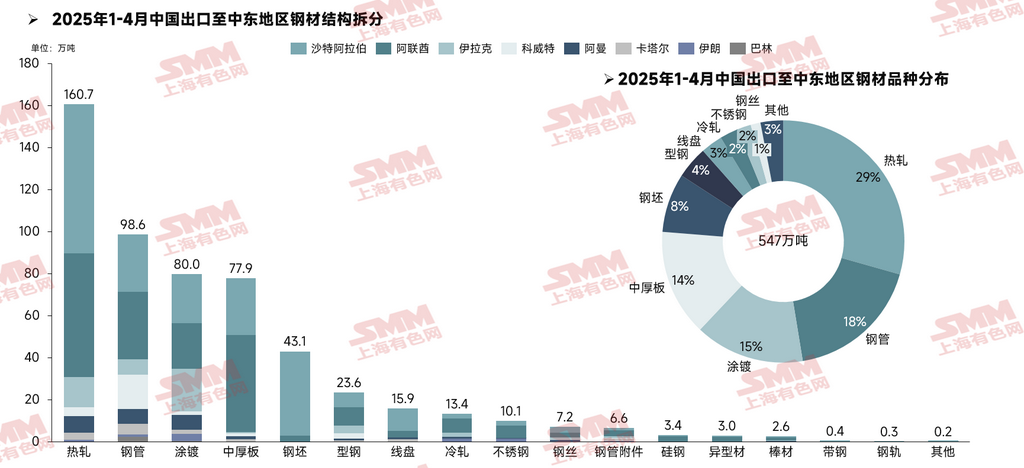

Específicamente, entre las 5,47 millones de toneladas métricas de exportaciones de acero de China a Oriente Medio de enero a abril de 2025, se evidenció una característica de exportación altamente avanzada y orientada a productos acabados. Los laminados en caliente (HRC, 29%), los tubos de acero (18%), el acero recubierto (15%) y las chapas de espesor medio (14%) constituyeron los cuatro pilares del comercio de acero de China. En cuanto a los países de destino, la demanda rígida de Arabia Saudita de tuberías para uso marítimo y de petróleo y gas (986.000 toneladas métricas) y el fuerte volumen de procesamiento de los EAU de HRC general (1,607 millones de toneladas métricas) y chapas de espesor medio (779.000 toneladas métricas) establecieron conjuntamente el tradicional "centro de consumo de doble núcleo" dentro del Golfo Pérsico.

Fuente de datos: SMM, Administración General de Aduanas de China

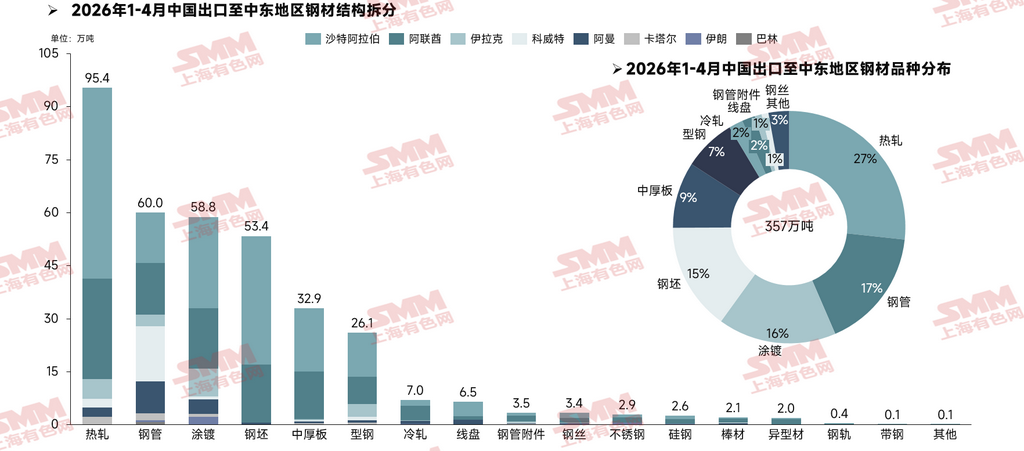

Desde el inicio de 2026, el bloqueo del Estrecho del Golfo Pérsico causado por conflictos geopolíticos debilitó significativamente los envíos totales, mientras que una dramática "mutación subyacente" se desarrolló simultáneamente en la combinación de productos. La palanquilla de acero, un producto menor que anteriormente representaba solo un 8% (431.000 toneladas métricas), registró un fuerte aumento contracorriente del 24% en los primeros cuatro meses de 2026. Según la encuesta de SMM, el motor subyacente de esta anomalía se originó en un choque de oferta localizado inducido por cambios geopolíticos en Irán.

Si el cierre del Estrecho del Golfo Pérsico cortó la "aorta" de las importaciones de acero en Oriente Medio, la destrucción repentina de los dos mayores gigantes siderúrgicos de Irán —la Compañía de Acero de Mobarakeh (MSC) en Isfahán y la Compañía de Acero de Juzestán (KSC)— el 27 de marzo de 2026, encendió por completo una "agitación de materias primas" en la región. Irán es el décimo mayor productor mundial de acero crudo y el mayor de Oriente Medio (representa más del 50% de la producción total de acero crudo de la región), con exportaciones anuales de acero que superan los 10 millones de toneladas métricas, entre las cuales las palanquillas de acero semielaborado son el pilar absoluto. Mobarakeh (MSC) tiene una capacidad anual de 11,8 millones de toneladas métricas (20% de la capacidad total de Irán), lo que lo convierte en el indiscutible "Rey de los Productos Planos/Láminas y Chapas" en Oriente Medio; Juzestán (KSC) es el segundo mayor productor de acero de Irán y su base de producción más crítica de planchones y palanquillas.

Fuente de datos: SMM, Administración General de Aduanas de China

En condiciones normales, Irán era el principal proveedor de palanquillas de acero a bajo precio para las laminadoras locales en Oriente Medio. Con la fuerte contracción del suministro externo de Irán, las laminadoras en Oriente Medio, particularmente en Omán y partes de los EAU fuera del Golfo que no se vieron directamente afectadas por el bloqueo, enfrentaron graves riesgos de interrupción del suministro de materias primas. Para mantener la producción, los compradores locales lanzaron rápidamente una gran cantidad de consultas urgentes al mercado internacional. Según la encuesta de SMM, la enorme brecha de demanda de palanquillas de acero creada por la salida de Irán fue cubierta y compartida por suministros de China, India y Rusia. Dado que la escasez local era principalmente de materia prima de acero bruto para la laminación de chapas y placas, y la destrucción de equipos por explosiones significó que las líneas de laminación fueran las primeras en reiniciarse, el principal producto incremental en estos pedidos a contracorriente fue el desbaste de acero.

Esta situación guarda similitudes con el artículo en https://mp.weixin.qq.com/s/bsrZaRRSRDHC_FmGLulJOQ (La agitación en Oriente Medio desencadena un "desajuste", China acelera la cobertura de un vacío de suministro de aproximadamente 2,3 millones de toneladas métricas en el Sudeste Asiático), que mencionaba que China aceleraría la absorción de las brechas de suministro de palanquillas de acero. Es decir, a pesar de la disminución de las exportaciones de acero este año, las exportaciones de palanquillas también lograron un crecimiento a contracorriente.

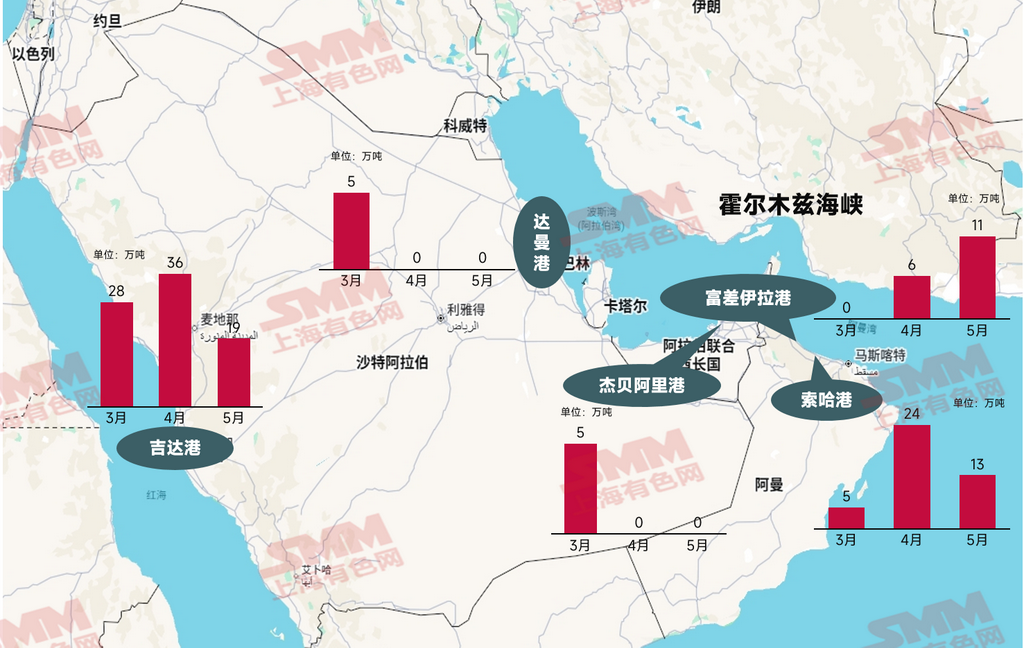

Verificado por SMM a través de transitarios, el comercio de acero (especialmente chapas de espesor medio, tuberías y palanquillas de acero) depende en gran medida de buques de carga a granel o de carga fraccionada. Cuando los buques portacontenedores se encuentran con bloqueos, pueden desviarse fácilmente modificando las reservas mediante sistemas informáticos, pero el desvío de los graneleros enfrenta restricciones rígidas por los calados de los puertos de destino, el equipo de manipulación especializado (como grandes grúas de muelle) y las conexiones con camiones tierra adentro. Por lo tanto, en los últimos dos meses, la cadena de suministro protagonizó una dramática "deriva portuaria" dentro y fuera del Golfo Pérsico. A continuación, se utilizan los datos panorámicos de transporte marítimo de SMM para explicar en detalle los cambios en el flujo de carga entre puertos.

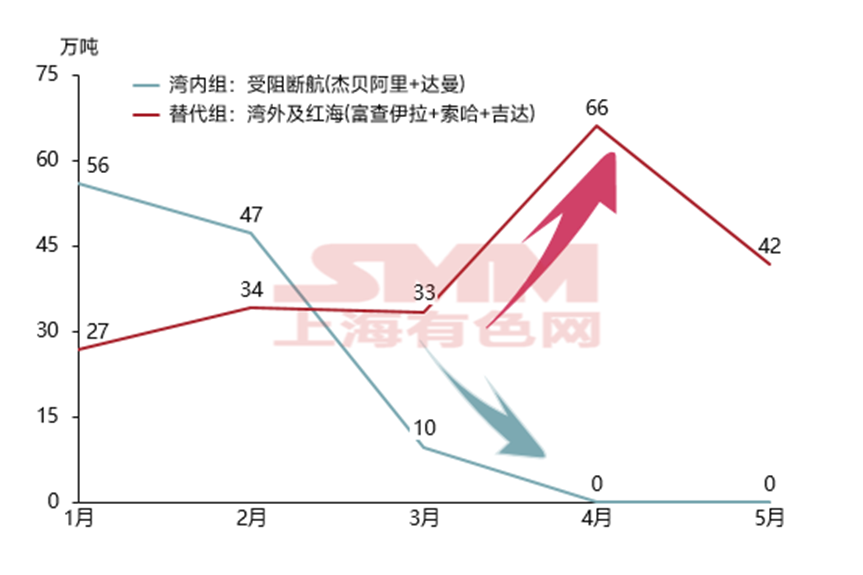

En condiciones normales, más del 70% de los envíos de acero de China a Oriente Medio se concentraban en el puerto de Jebel Ali, dentro del Golfo Pérsico, y en el puerto de Dammam, en la costa oriental de Arabia Saudita. Pero tras el bloqueo del estrecho, las llegadas de acero a estos dos centros tradicionales mostraron un histórico "shock físico" en los datos de envíos de alta frecuencia de SMM (cayendo a cero entre abril y mayo).

Mientras tanto, la carga desviada, luchando por sobrevivir, se disparó hacia puertos alternativos fuera del estrecho, abriendo una "línea vital de seguridad" espacialmente:

① "Sobrecarga repentina" en el puerto de Sohar, Omán: Como el centro de transbordo multimodal transfronterizo más crítico fuera del Golfo, sus llegadas portuarias en abril casi se quintuplicaron intermensualmente. Grandes lotes de bobinas laminadas en caliente (HRC) y palanquillas de acero chinas, originalmente destinados al interior del Golfo, tuvieron que descargarse aquí, provocando una congestión masiva en el puerto en mayo cuando la capacidad de camiones pesados transfronterizos colapsó.

② "Contraflujo de la ruta occidental" en el puerto de Jeddah, Arabia Saudita: Arabia Saudita abandonó su ruta marítima oriental (puerto de Dammam) a nivel nacional, redirigiendo forzosamente todos los pedidos chinos a Jeddah en el lado del Mar Rojo, lo que provocó que su rendimiento aumentara hasta un pico de 361.000 toneladas métricas en abril.

Fuente: SMM, Google Maps

Sin embargo, cabe señalar que, si bien la carga puede transferirse a través de otros puertos a corto plazo, las llegadas portuarias en mayo ya han mostrado nuevamente una tendencia a la baja. La razón es que los puertos alternativos fuera del Golfo simplemente no pueden manejar volúmenes de carga tan masivos y concentrados, lo que provoca una congestión extremadamente grave. Según la encuesta de SMM, dado que la navegación dentro del Golfo ya no es posible, algunas líneas navieras originalmente con destino a Jebel Ali tuvieron que desviarse a Fujairah, pero aún están haciendo cola para atracar. El puerto de Jeddah enfrenta problemas similares. Con capacidad limitada, los precios siguen disparándose y el transporte enfrenta graves obstáculos.

Fuente: SMM

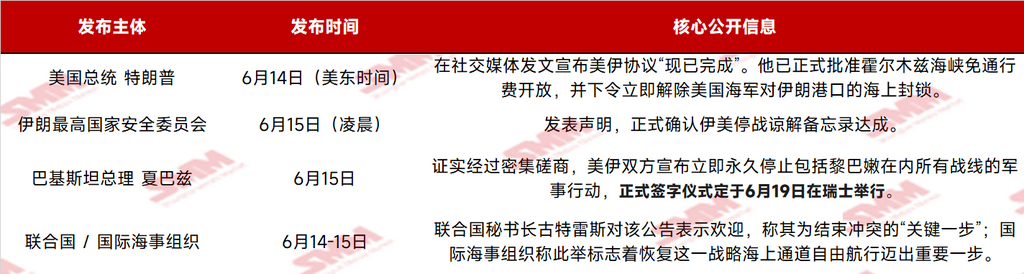

Después de 108 días del "doble bloqueo" (el bloqueo del estrecho por Irán y el contrabloqueo de los puertos iraníes por parte de EE. UU.) que atenazó la línea vital de la energía y las materias primas globales, EE. UU. e Irán emitieron oficialmente sucesivas declaraciones de alto perfil anunciando un memorando de entendimiento de alto el fuego. A continuación se resume la cronología relevante.

Fuente de datos: compilado por SMM a partir de canales públicos

La noticia, una vez publicada, desencadenó una fuerte reacción del mercado. Por un lado, hay expectativas de incrementos en las exportaciones debido a la recuperación del transporte marítimo; por otro lado, existen ciertas expectativas de demanda para la reconstrucción posterior al desastre.

Según la última encuesta de SMM, la mayoría de los exportadores no han respondido con entusiasmo al levantamiento del bloqueo y se mantienen escépticos sobre su implementación real. Por lo tanto, desde la perspectiva de la recepción de pedidos, los envíos a Oriente Medio aún necesitan de 3 a 4 semanas para verificarse. Si se confirma un levantamiento total, la «acumulación de demanda» causada por las interrupciones anteriores del transporte marítimo experimentará una liberación concentrada. Sobre la base de datos aduaneros anteriores y la tabla de equilibrio oferta-demanda local, SMM predice aproximadamente que los productos de acero acabados experimentarán fuertes expectativas de crecimiento, pudiendo cubrir una brecha inducida por el desastre de aproximadamente 1,7-2,1 millones de toneladas métricas. Entre ellos, el HRC (bobina laminada en caliente) representa la mayor proporción (29 %) de las exportaciones de acero acabado de China a Oriente Medio. Aunque el mayor gigante del acero plano de Oriente Medio, la empresa iraní Mobarakeh Steel Company (MSC), ha informado de la reanudación de la producción de su alto horno previamente dañado por la guerra, su capacidad se encuentra en una fase de reparación posterior al desastre y no se espera que cubra la brecha local a corto plazo. Sin embargo, los rumores recientes del mercado sugieren que los recursos indios están acaparando el mercado de Oriente Medio a precios más bajos, lo que también tendrá cierto impacto en la captación de pedidos de exportación de China.

No obstante, para los productos semielaborados, la razón por la que las palanquillas de acero chinas han estado «calientes» en los últimos meses es la brecha de oferta causada por el bloqueo del estrecho y el bombardeo de acerías iraníes. Una vez que la logística iraní se recupere por completo, las palanquillas de acero chinas perderán su ventaja en precio absoluto, distancia logística y competencia multilateral circundante, y la brecha de demanda en el sudeste asiático que antes se cubría con fuentes iraníes sustitutas también podría ser recuperada. Recientemente, según las encuestas de SMM, ya están circulando recursos de palanquilla en el mercado de Oriente Medio. Mediante la siguiente comparación de los costos integrales de desembarque (CFR) de las palanquillas en Oriente Medio, se puede ver claramente que los recursos chinos están sometidos a una presión generalizada:

Por lo tanto, se espera que las exportaciones de palanquillas de acero a Oriente Medio sean algo limitadas, con la competencia solo posible a precios más bajos. Las previsiones preliminares indican una reducción de la presión de 50.000–250.000 tm.

Sin embargo, debemos ampliar nuestra perspectiva al contexto del comercio multilateral global, y no debemos caer en un pesimismo excesivo debido a reducciones marginales localizadas. Aunque las palanquillas exportadas a Oriente Medio están bajo presión, es posible que los volúmenes incrementales de palanquilla de acero que antes sustituyeron las exportaciones iraníes al Sudeste Asiático no se eliminen necesariamente. Dada la incertidumbre de la situación en Oriente Medio y basándose en consideraciones de una cadena de suministro más estable, los compradores del Sudeste Asiático pueden seguir abasteciéndose de proveedores chinos. Por lo tanto, en un contexto de recuperación general del acero y resiliencia de los precios de la palanquilla, SMM mantiene su opinión anterior, manteniendo una postura moderadamente optimista sobre las exportaciones anuales de acero, con expectativas de "crecimiento incremental constante."

Por último, hay que añadir que, actualmente, debido a la grave congestión portuaria, aunque se confirme que el estrecho es transitable, el arribo real de la carga llevará mucho tiempo y no podrá reflejarse inmediatamente en los datos. Al mismo tiempo, las tarifas de flete marítimo también mantendrán fluctuaciones de alto nivel a corto plazo debido a la difícil recogida de carga en los puertos. SMM seguirá de cerca los acontecimientos posteriores...

Declaración de derechos de autor y propiedad intelectual:

Este informe es creado o compilado de forma independiente por SMM Information & Technology Co., Ltd. (en adelante, "SMM"), y SMM goza legalmente de todos los derechos de autor y derechos de propiedad intelectual relacionados.

Los derechos de autor, derechos de marca, derechos de nombre de dominio, derechos de propiedad sobre información de datos comerciales y otros derechos de propiedad intelectual relacionados de todo el contenido contenido en este informe (incluidos, entre otros, información, artículos, datos, gráficos, imágenes, audio, video, logotipos, anuncios, marcas, nombres comerciales, nombres de dominio, diseños de maquetación, etc.) son propiedad o están en posesión de SMM o sus titulares de derechos relacionados.

Los derechos anteriores están estrictamente protegidos por las leyes y regulaciones pertinentes de la República Popular China, como la Ley de Derechos de Autor de la República Popular China, la Ley de Marcas de la República Popular China y la Ley de Competencia Desleal de la República Popular China, así como por los tratados internacionales aplicables.

Sin autorización previa por escrito de SMM, ninguna institución o individuo puede:

1. Utilizar todo o parte de este informe en cualquier forma (incluidos, sin carácter limitativo, la reproducción, modificación, venta, cesión, exhibición, traducción, compilación, difusión);

2. Revelar el contenido de este informe a cualquier tercero;

3. Conceder licencias o autorizar a cualquier tercero el uso del contenido de este informe;

4. Ante cualquier uso no autorizado, SMM perseguirá legalmente las responsabilidades legales del infractor, exigiéndole que asuma las responsabilidades legales incluyendo, entre otras, la responsabilidad por incumplimiento contractual, la restitución del enriquecimiento injusto y la indemnización por pérdidas económicas directas e indirectas.

Declaración sobre fuentes de datos:

(Salvo la información públicamente disponible, el resto de los datos de este informe proceden de información públicamente disponible (incluyendo, entre otros, noticias del sector, seminarios, exposiciones, informes financieros corporativos, informes de intermediarios, datos de la Oficina Nacional de Estadística, datos aduaneros de importación y exportación, diversos datos publicados por las principales asociaciones e instituciones, etc.), intercambios de mercado, así como del análisis exhaustivo y las inferencias razonables realizadas por el equipo de investigación basándose en los modelos de la base de datos interna de SMM's. Esta información es solo de referencia y no constituye asesoramiento para la toma de decisiones.

SMM se reserva el derecho de interpretación final de los términos de esta declaración y el derecho a ajustar y modificar el contenido de la declaración según las circunstancias reales.

![[SMM Volumen diario de negociación de HRC] El comercio al contado retrocedió significativamente](https://imgqn.smm.cn/usercenter/GGaSo20251217171716.jpg)