Новости SMM, 16 июня:

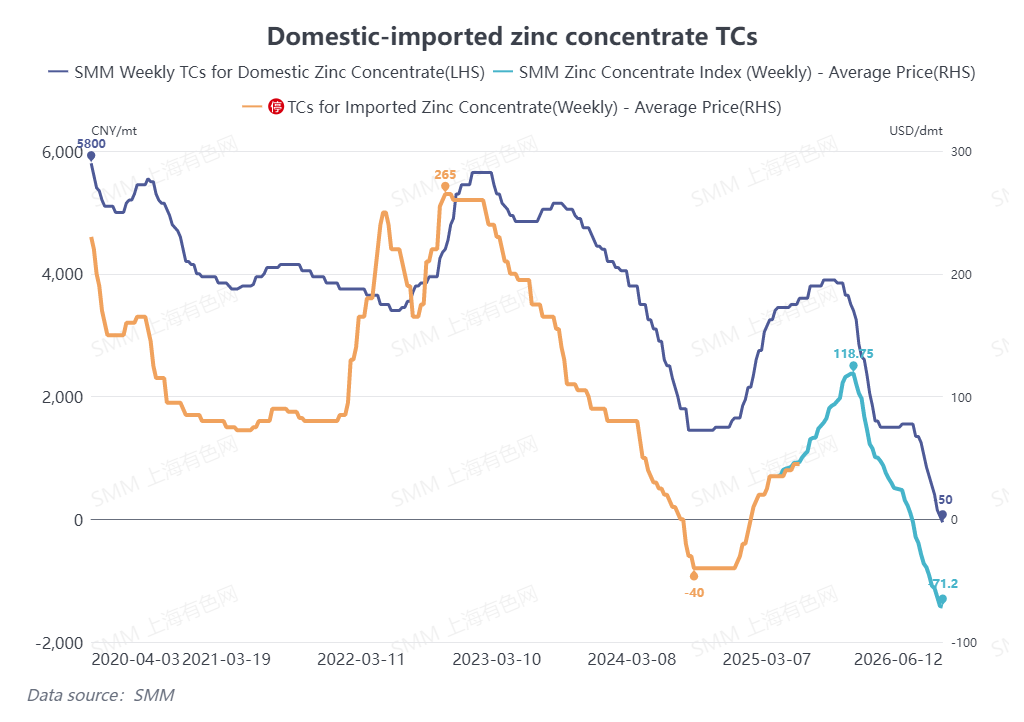

Время летит, приближается середина 2026 года. Рынок цинкового концентрата переживает очередной необычный ценовой цикл в этом году. По состоянию на 12 июня внутренние тарифы на переработку цинкового концентрата (TC) упали до -50 юаней за метрическую тонну цинкового металла, ознаменовав появление отрицательных TC. Тем временем тарифы на переработку импортного цинкового концентрата рухнули до -71,2 доллара США за сухую метрическую тонну, и оба показателя достигли исторических минимумов.

I. Снижение содержания металла в добываемой руде на фоне наращивания новых мощностей: практически нулевой рост оборотов отечественного цинкового концентрата в первом полугодии

Предложение со стороны отечественных рудников

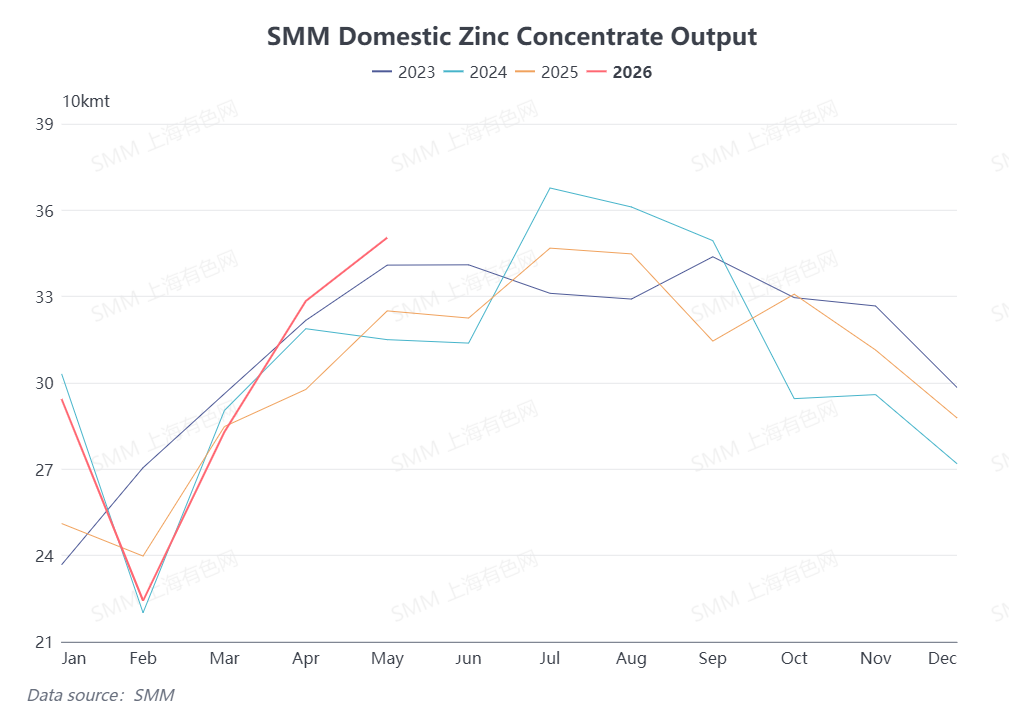

Статистика SMM показывает, что общий объем производства цинкового концентрата в Китае в пересчете на цинковый металл за январь-май 2026 года достиг 1,48 млн метрических тонн, что на 5,9% больше в годовом исчислении. Что касается новых мощностей, цинковый рудник Хошаоюнь стабильно наращивал добычу в течение первого полугодия и обеспечил основной прирост внутреннего производства. Большинство других новых рудничных проектов планируют ввод мощностей во втором полугодии, поэтому их вклад в предложение в первом полугодии был ограниченным. Для действующих рудников повышение рентабельности цинкового концентрата способствовало запланированному возобновлению работы на северных отечественных рудниках, которые ранее приостановили деятельность, что поддержало сезонное восстановление национальной добычи. Тем не менее на рудниках в Северном Китае, Юго-Западном Китае и других провинциях зафиксировано снижение производства в годовом исчислении из-за падения содержания металла в добываемой руде. В сочетании с незапланированными остановками рудников и задержками возобновления добычи общий обращающийся объем отечественного цинкового концентрата практически не показал роста в первой половине года.

Прогноз предложения во втором полугодии

Ряд новых рудничных проектов планируется запустить в производство в III и IV кварталах, что обеспечит дополнительное предложение отечественного цинкового концентрата. Кроме того, рудники, остановившиеся на сезонное техническое обслуживание, полностью возобновили работу к июню, а большинство рудников, приостановивших деятельность из-за непредвиденных сбоев, планируют возобновить добычу в июне-июле. В сочетании с продолжающимся наращиванием мощностей на цинковом руднике Хошаоюнь ожидается, что объем выпуска отечественного цинкового концентрата последовательно вырастет во втором полугодии по сравнению с первым полугодием.

II. Ограниченные новые мощности и частые перебои на рудниках: мировое производство цинкового концентрата за пределами Китая сократится в 2026 году в годовом исчислении

Итоги I квартала

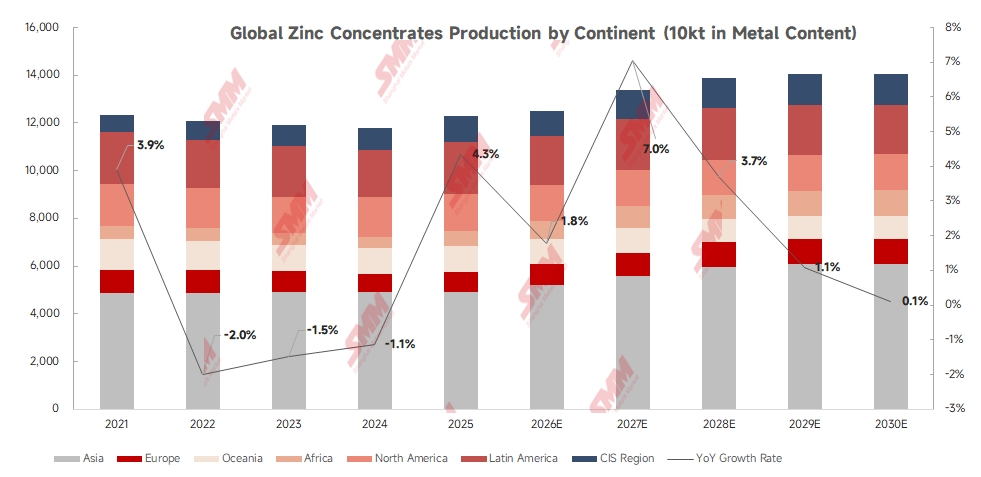

SMM отслеживал данные о добыче от 20 крупных зарубежных горнодобывающих предприятий. Их совокупный объем добычи цинка на рудниках в I квартале 2026 года составил 1,282 миллиона метрических тонн содержащегося металлического цинка, что на 41 000 тонн, или 4,1%, меньше в годовом исчислении и на 119 500 тонн, или 8,5%, — по сравнению с предыдущим кварталом. Производство на зарубежных рудниках столкнулось с заметными трудностями в I квартале на фоне множества неблагоприятных факторов, включая сейсмическую активность, снижение содержания руды и наводнения.

Показатели II квартала

Нарушения работы рудников за рубежом во II квартале пока оставались относительно умеренными. Рудник Гарпенберг (Garpenberg) начал восстановление производства во II квартале. Тем временем, компания Darry Mining Indonesia группы China Nonferrous Metals Industry Group получила сертификат о пригодности по результатам оценки воздействия на окружающую среду (SKKL), выданный Министерством окружающей среды и лесного хозяйства Республики Индонезия, который разрешает добычу свинцово-цинковых руд в районе Силима-Пунгга-Пунгга, округ Дарри, провинция Северная Суматра.

Глобальный прогноз предложения на весь год

Со стороны роста, рудник Ромина (Romina) планируется запустить в этом году, рудник Гамсберг (Gamsberg) продолжит наращивание мощностей, а рудники Алжуштрел (Aljustrel) и Индевор (Endeavor) возобновили работу в I квартале. Однако значительные потери предложения перевесят новые дополнительные объемы. Ожидается, что рудник Антамина (Antamina) сократит годовое производство цинкового концентрата более чем на 200 000 тонн содержащегося металла в годовом исчислении. Несколько горных участков комплекса Маунт-Айза (Mount Isa) компании Glencore прекратят работу. Рудник Ред-Дог (Red Dog) компании Teck понизил свой прогноз производства цинкового концентрата на весь год примерно на 60 000 тонн содержащегося металла по сравнению с прошлым годом, а рудник Гарпенберг (Garpenberg) компании Boliden сталкивается с операционными ограничениями из-за землетрясений. В совокупности, производство цинкового концентрата за рубежом в 2026 году, вероятно, снизится в годовом исчислении.

III. Ограниченный вялым зарубежным производством: импорт цинкового концентрата Китая вряд ли вырастет в 2026 году

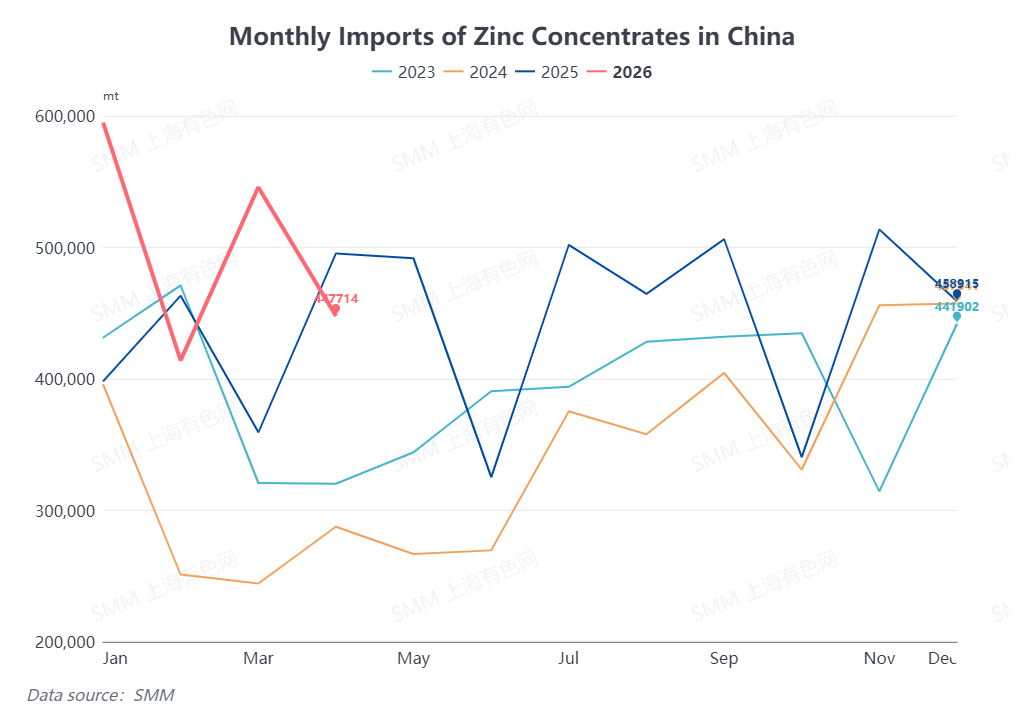

Данные Главного таможенного управления показывают, что совокупный импорт цинкового концентрата Китаем с января по апрель 2026 года достиг 2,0021 миллиона физических метрических тонн, увеличившись на 17% в годовом исчислении. Рост был в основном обусловлен ростом внутренних цен на серную кислоту, что повысило рентабельность отечественных заводов и поддерживало устойчивый спрос на импортный цинковый концентрат без масштабных сокращений производства на внутренних предприятиях в первом полугодии. Тем не менее сохраняющиеся логистические затруднения продолжат оказывать давление на объемы импорта цинкового концентрата в Китай во втором квартале.

Во втором полугодии ожидается, что ввод новых мощностей на отечественных рудниках частично удовлетворит потребности плавильных заводов в сырье. В сочетании с прогнозируемым годовым снижением мирового производства цинкового концентрата за пределами Китая, объемы импорта цинкового концентрата в Китай вряд ли покажут рост в годовом исчислении во второй половине года.

Вывод

Прогнозируется, что мировой рынок цинкового концентрата сохранит жесткий баланс спроса и предложения в течение всего 2026 года. Плавильные сборы (TC) на цинковый концентрат на внутреннем и внешних рынках продолжили снижаться в первом полугодии и достигли исторических минимумов. Хотя во втором полугодии продолжится расширение новых мощностей по добыче и выплавке во всем мире, фундаментальные показатели спроса и предложения вряд ли существенно улучшатся. Потенциал восстановления плавильных сборов на внутреннем и внешних рынках останется ограниченным, и плавильные сборы будут сохраняться на стабильно низком уровне до конца года.

(Вышеуказанная информация основана на сборе рыночных данных и всесторонней оценке исследовательской группы SMM. Информация, представленная в данной статье, носит исключительно справочный характер. Данная статья не является прямым советом для инвестиционных исследований и принятия решений. Клиентам следует принимать решения осмотрительно и не заменять свое независимое суждение данной информацией. Любые решения, принятые клиентами, не связаны с SMM.)