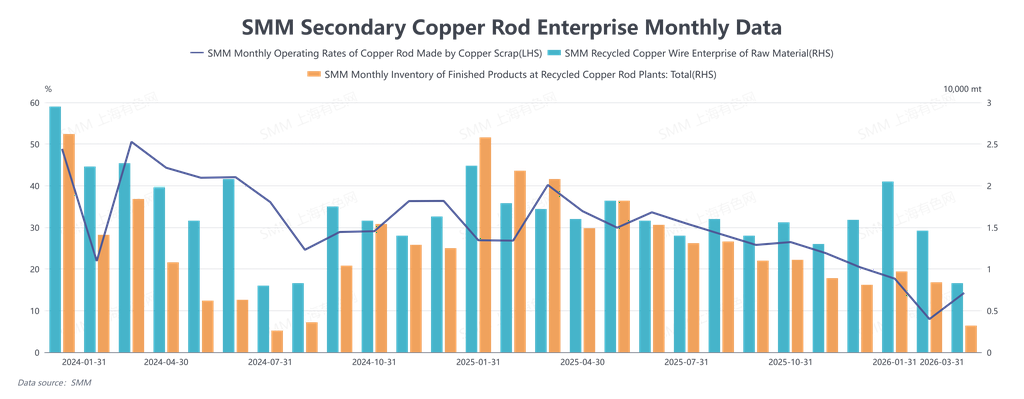

La tasa de operación de la varilla de cobre secundario en marzo de 2026 fue del 14,25%, por debajo del 16,26% esperado, con un aumento de 6,27 puntos porcentuales intermensual y una caída de 25,93 puntos porcentuales interanual. En marzo, el mercado chino de varilla de cobre secundario enfrentó dificultades bajo múltiples presiones, incluyendo fuertes oscilaciones en los precios del cobre, la profundización de las reformas de política fiscal e impositiva industrial y la escasez estructural en el suministro de materias primas, sin lograr exhibir la recuperación estacional tradicional. La contradicción central del mercado a lo largo del mes evolucionó por etapas: de "expectativas políticas poco claras que frenaban la reanudación de la producción" a "costos rígidos que erosionaban los beneficios", y finalmente a "escasez de materias primas que restringía la producción", dejando a la industria sumida en el dilema de "tener pedidos pero no materias primas y dificultad para obtener beneficios". A principios de marzo, la atención del mercado se centró en si las políticas fiscales e impositivas locales y los detalles operativos de la "facturación inversa" se aclararían tras las Dos Sesiones. Los elevados precios del cobre y un panorama político ambiguo frenaron severamente la disposición de las empresas a reanudar la producción. Aunque los trabajadores regresaron gradualmente a sus puestos tras el Festival de los Faroles, las actividades reales de adquisición y producción se recuperaron lentamente, con la tasa de operación aumentando solo ligeramente desde niveles bajos. Al entrar en la segunda quincena de marzo, las fuertes oscilaciones en los precios del cobre se convirtieron en el factor dominante, y el comportamiento comercial del mercado exhibió claras características "impulsadas por el precio", aunque los volúmenes reales de transacciones registraron incrementos limitados. Un cambio estructural notable fue que, al pasar la varilla de cobre secundario a cotizar con prima sobre los futuros de cobre mientras las placas anódicas producidas con chatarra mantenían un profundo descuento, el diferencial de beneficio de procesamiento entre ambos se invirtió. Esto llevó a algunas empresas de utilización de chatarra a comenzar a sondear el mercado, considerando convertir parte de su capacidad de producción de placas anódicas con chatarra en capacidad de varilla de cobre secundario, inyectando una nueva variable de reasignación de capacidad basada en la rentabilidad en tiempo real.

Sin embargo, a finales de marzo, la contradicción central del mercado se desplazó bruscamente hacia los costos y el suministro. Con la implementación plena de la política de "facturación inversa", las empresas se vieron obligadas a comprar chatarra de cobre con impuestos incluidos a precios elevados para evitar riesgos fiscales, elevando las tasas impositivas de facturación de materias primas del 9,1%-9,3% a principios de mes a más del 10,5%. Este costo rígido no pudo ajustarse a la baja en paralelo cuando los precios del cobre se desplomaron el 18 y 19 de marzo, generando pérdidas donde los precios de la chatarra de cobre con impuestos superaban los precios al contado del cátodo de cobre. El diferencial de precio entre metal primario y chatarra se comprimió a niveles extremos o incluso se tornó negativo, y los márgenes brutos en las ventas de varilla de cobre secundario se mantuvieron persistentemente negativos, con la viabilidad económica de la industria completamente perdida. Aunque el desplome del precio del cobre estimuló brevemente a las empresas de cables y alambres a cambiar a la compra al contado de varilla de cobre secundario debido a los largos plazos de entrega de la varilla de cátodo de cobre, esta demanda impulsada por "brechas en los plazos de entrega" no era sostenible. Hacia finales de mes, el suministro de materias primas se convirtió en la contradicción predominante. Las fuertes oscilaciones en los precios del cobre provocaron que los proveedores de chatarra de cobre retuvieran ampliamente las ventas y suspendieran cotizaciones, con la liquidez del mercado prácticamente agotada. Mientras tanto, el retroceso de los precios del cobre fuera de China redujo los suministros importados, agravando aún más la escasez de chatarra de cobre con impuestos en China. Esto dejó a las empresas de varilla de cobre secundario en una situación de "no tener arroz para cocinar": incluso cuando existían pedidos, no podían asegurar materias primas estables y suficientes para la producción. La industria se debatió al borde de las pérdidas y los paros de producción durante todo el mes. De cara a abril, se espera que el mercado de varilla de cobre secundario pase del "estancamiento total" de marzo hacia una "recuperación tentativa lenta y cautelosa", pero múltiples restricciones determinan que el camino hacia la recuperación estará lleno de altibajos. En cuanto a la oferta, la escasez de chatarra de cobre difícilmente se aliviará de forma fundamental a corto plazo. La reticencia de los proveedores a vender ante la incertidumbre de precios persistirá, y el soporte de costos rígidos de las fuentes con impuestos bajo la política de "facturación inversa" mantendrá los precios de la chatarra de cobre resistentes a las caídas. Se espera que el diferencial de precio entre metal primario y chatarra opere en el rango relativamente bajo de 500-1.000 yuanes/t, dificultando la recuperación a niveles tradicionales suficientes para estimular el consumo a gran escala. En cuanto a la demanda, la recuperación del mercado dependerá en gran medida de la estabilización y ampliación del diferencial de precio entre la varilla de cátodo de cobre y la varilla de cobre secundario. Si el diferencial de precio puede mantenerse por encima de 1.000 yuanes, podría reavivar el interés de compra de las empresas de cables y alambres aguas abajo. Además, la tendencia de "conversión de capacidad" que surgió a finales de marzo merece especial atención. Si la varilla de cobre secundario continúa manteniendo una prima o un descuento leve frente a los futuros, mientras los márgenes de beneficio de la producción de placas anódicas con chatarra se comprimen, parte de la capacidad que se desplace hacia la producción de varilla de cobre secundario podría convertirse en un incremento marginal de oferta. En general, que el mercado pueda romper el estancamiento en abril depende de si los "costos de cumplimiento", el "suministro de materias primas" y la "demanda de uso final" pueden encontrar un nuevo equilibrio. Se espera que las empresas continúen adoptando la estrategia cautelosa de producir según ventas y comprar según necesidad, la mejora en las tasas de operación será un proceso lento e inestable, y una recuperación plena del mercado aún aguarda señales políticas más claras, un suministro de materias primas más fluido y un mayor respaldo del consumo de uso final.