중국 수소 시장은 뚜렷한 양극화를 보이고 있다. 알칼라인 수전해조는 잦은 납품으로 호황을 누리는 반면, PEM 수전해조는 조용하고 AEM 기술은 조용히 발전하고 있다. 이러한 '얼음과 불' 같은 추세는 기술 성숙도와 시장 선택을 둘러싼 경쟁을 드러낸다. 한편 저장, 운송 및 충전 분야의 돌파구가 산업을 재편하고 있으며, 이는 중국 수소 산업이 더 합리적이고 실용적인 단계에 접어들었음을 시사한다.

I. 알칼라인 수전해조: 비용과 규모로 호황

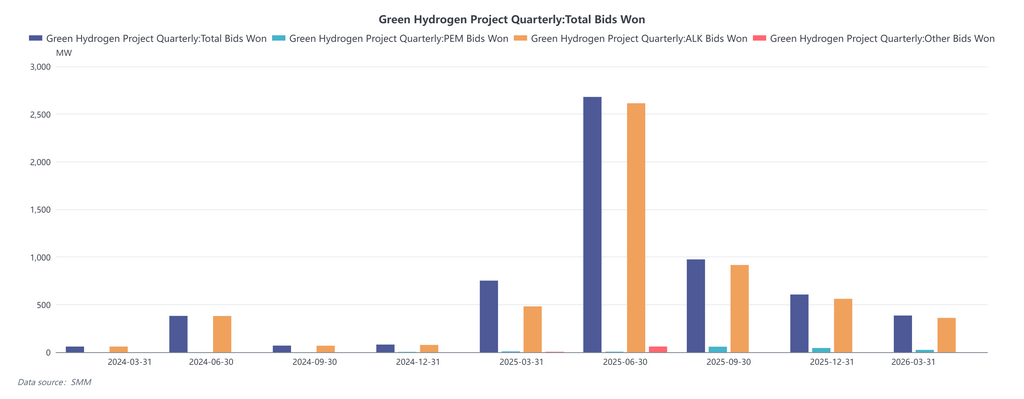

알칼라인 수전해조는 급증하는 납품과 대규모 배치로 시장을 장악하고 있다. CRRC 주저우 연구소는 CHN 에너지의 '리퀴드 선샤인' 프로젝트용 1200 Nm³/h 알칼라인 수전해조 12기를 출하했으며, CFHI는 3,000 Nm³/h 시스템을 납품했다. 페트로차이나의 2,000 Nm³/h 장치는 성공적으로 시운전되어 수소 순도 99.9995%를 달성했다. 썬샤인 하이드로젠은 그린 메탄올 프로젝트용 3만 Nm³/h 계약을 수주했고, 이브 하이드로젠과 하오젠 하이드로젠도 납품을 완료했다. 성숙한 기술, 낮은 비용 및 완전한 공급망을 바탕으로 알칼라인 수전해조는 대규모, 비용 민감형 그린 수소 프로젝트에서 최우선 선택이 되었다.

II. PEM 수전해조: 조용한 전략적 비축

PEM 수전해조는 귀금속 촉매와 양성자 교환막의 높은 비용으로 인해 최근 헤드라인에서 거의 자취를 감추었다. 풍력·태양광 변동에 빠르게 대응하는 강점은 대부분의 대형 프로젝트에서 아직 필수 요소가 아니며, 이들은 계통 연계형 알칼라인 시스템을 선호한다. 하지만 PEM 개발은 멈추지 않았다. 국내 기업들은 핵심 소재의 국산화를 추진하며 비용 하락과 시나리오 성숙을 기다리면서 그 강점을 발휘할 준비를 하고 있다.

III. AEM 수전해조: 차세대 기술 기반 마련

AEM은 알칼라인의 낮은 비용과 PEM의 높은 효율을 결합하여 유망한 차세대 경로로 평가받는다. 아직 산업화 전 단계로, 막 내구성 향상과 막 전극 제조에 주력하고 있다. 기업들은 장기 경쟁력을 위해 소재와 공정에서 꾸준히 돌파구를 마련하고 있다.

IV. 저장 및 운송: 규모 확대를 위한 핵심 돌파구

대규모 기체 수소 저장이 진전을 보이고 있다. SPIC의 다안 프로젝트는 6개의 1,850 m³ 구형 탱크를 계획하여 저장 용량을 크게 향상시켰다. 액체 수소는 이정표를 세웠다. 중국 최초의 5톤/일 수소 액화 플랜트가 100% 국산 장비로 가동을 시작했으며, 에너지 소비는 40% 낮아져 장거리 운송 비용이 절감되었다. 궈푸 수소는 0%~30% 혼합을 지원하는 수소-천연가스 혼합 플랫폼을 구축했다. 시장감독관리총국(SAMR)은 수소 충전소 안전 기준을 마련하여 액체 수소 충전 규정의 공백을 메웠다. 저장, 운송 및 표준의 개선은 그린 수소의 경제적 반경을 확대하고 대규모 적용을 위한 기반을 마련한다.

결론

수소 생산 경로의 양극화는 기술 성숙도에 기반한 시장 선택을 반영한다. 알칼라인은 단기 경제성에서 선두를 달리고, PEM은 유연한 시나리오를 위한 역량을 비축하며, AEM은 차세대 혁신을 겨냥한다. 세 가지 경로는 대체재가 아닌 상호 보완적이다. 저장 및 운송의 돌파구는 게임 체인저이다. 액체 수소 비용 하락, 인프라 개선 및 표준 완성과 함께 산업은 더욱 다양하고 역동적인 시대로 접어들 것이다.