Berita SMM 16 Juni:

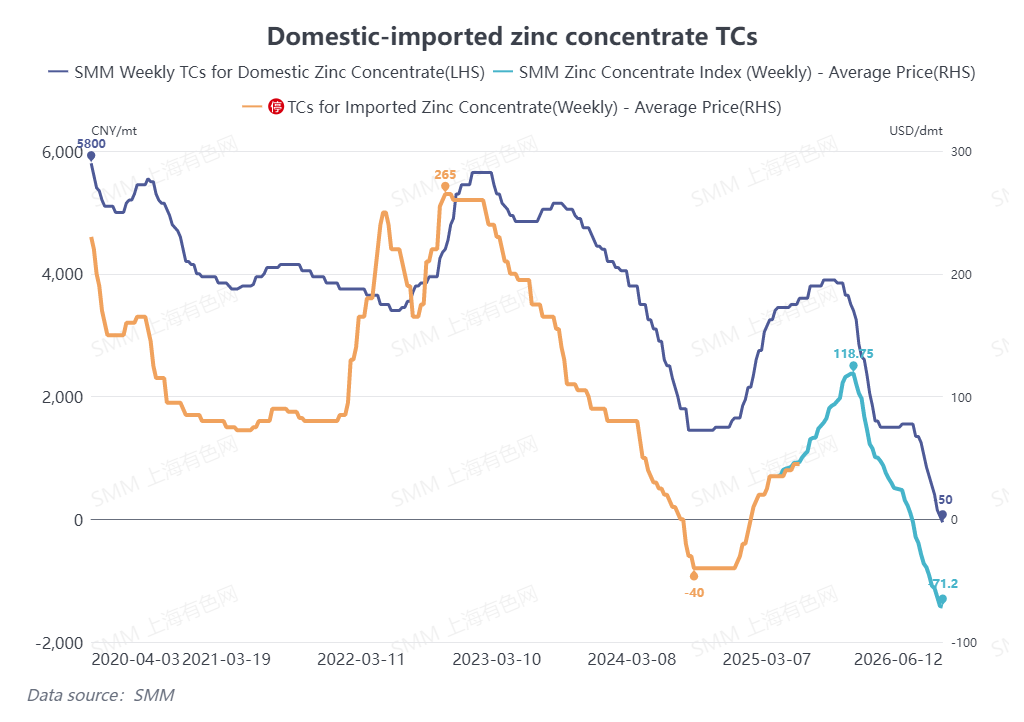

Waktu berlalu saat pertengahan 2026 semakin dekat. Pasar konsentrat seng telah menyaksikan siklus harga luar biasa lainnya tahun ini. Per 12 Juni, biaya perlakuan (TC) konsentrat seng domestik anjlok ke -50 yuan per metrik ton logam seng, menandai kedatangan TC negatif. Sementara itu, TC untuk konsentrat seng impor merosot ke -71,2 dolar AS per metrik ton kering, keduanya mencapai rekor terendah sepanjang masa.

I. Gangguan pada Kadar Bijih Run-of-Mine vs. Peningkatan Kapasitas Baru: Hampir Tidak Ada Pertumbuhan Peredaran Konsentrat Seng Domestik di Semester I

Sisi Pasokan Tambang Domestik

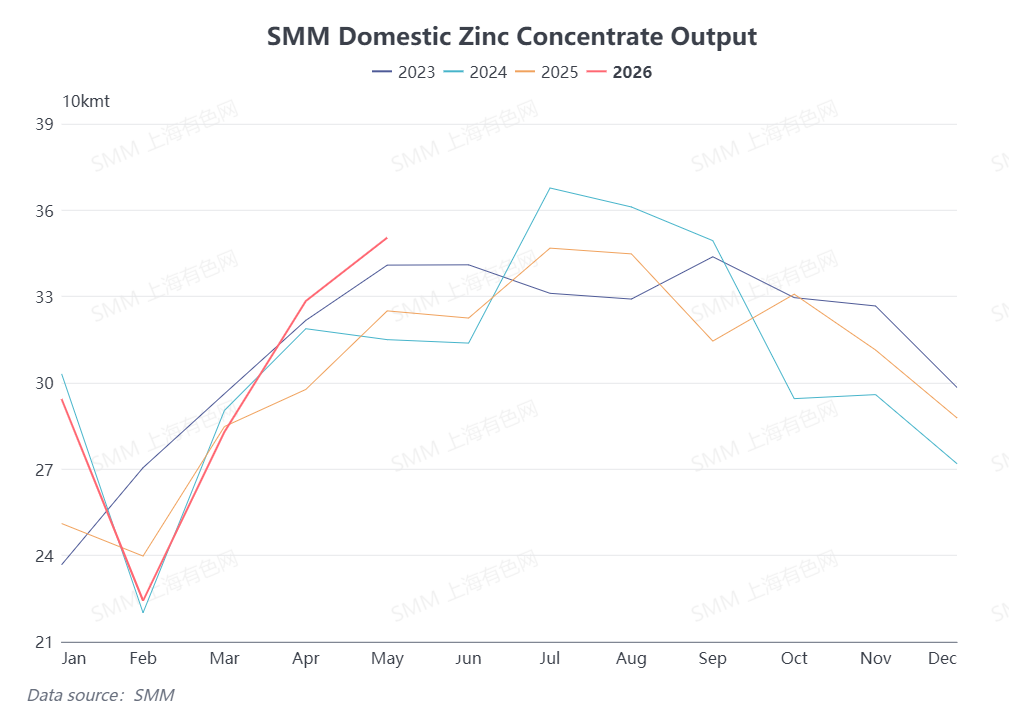

Statistik SMM menunjukkan total output konsentrat seng Tiongkok mencapai 1,48 juta metrik ton logam seng terkandung dari Januari hingga Mei 2026, mewakili peningkatan tahun-ke-tahun sebesar 5,9%. Dalam hal kapasitas baru, Tambang Seng Huoshaoyun mempertahankan peningkatan kapasitas yang stabil sepanjang semester I dan memberikan sebagian besar pertumbuhan output domestik. Sebagian besar proyek tambang baru lainnya dijadwalkan untuk memulai pelepasan kapasitas pada semester II, memberikan kontribusi terbatas pada pasokan semester I. Untuk tambang yang beroperasi, peningkatan margin keuntungan konsentrat seng memfasilitasi dimulainya kembali produksi sesuai jadwal di tambang-tambang domestik utara yang sebelumnya menghentikan operasi. Hal ini mendukung pemulihan musiman dalam output nasional. Meskipun demikian, tambang-tambang di Tiongkok Utara, Tiongkok Barat Daya, dan provinsi-provinsi lain mencatat penurunan produksi tahun-ke-tahun akibat penurunan kadar bijih run-of-mine. Dikombinasikan dengan penghentian tambang yang tidak direncanakan dan dimulainya kembali produksi yang tertunda, volume peredaran keseluruhan konsentrat seng domestik hampir tidak mengalami pertumbuhan pada paruh pertama tahun ini.

Prospek Pasokan Semester II

Beberapa proyek tambang baru dijadwalkan memulai produksi pada kuartal III dan IV, memberikan pasokan tambahan untuk konsentrat seng domestik. Selain itu, tambang-tambang yang menghentikan produksi untuk perawatan musiman telah sepenuhnya melanjutkan operasi pada bulan Juni, sementara sebagian besar tambang yang dihentikan karena gangguan tak terduga berencana untuk memulai kembali produksi pada bulan Juni dan Juli. Ditambah dengan peningkatan kapasitas yang berkelanjutan di Tambang Seng Huoshaoyun, output konsentrat seng domestik diproyeksikan mengalami kenaikan berurutan pada semester II dibandingkan dengan semester I.

II. Kapasitas Baru Terbatas & Gangguan Tambang yang Sering: Output Konsentrat Seng Global di Luar Tiongkok Akan Mencatat Penurunan Tahun-ke-Tahun pada 2026

Kinerja Kuartal I

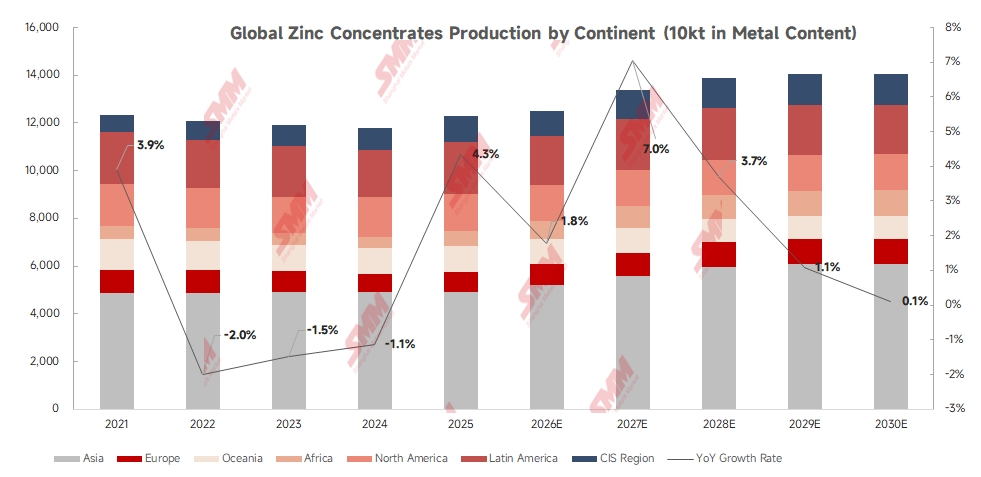

SMM melacak data produksi dari 20 perusahaan tambang utama di luar negeri. Total produksi tambang seng mereka secara agregat mencapai 1,282 juta metrik ton logam seng terkandung pada kuartal pertama 2026, turun 41.000 ton atau 4,1% secara tahunan, dan turun 119.500 ton atau 8,5% secara kuartalan. Produksi di tambang-tambang luar negeri mengalami kemunduran signifikan pada kuartal pertama di tengah berbagai hambatan termasuk aktivitas seismik, menurunnya kadar bijih, dan bencana banjir.

Kinerja Kuartal II

Gangguan tambang di luar negeri sejauh ini relatif ringan pada kuartal kedua. Tambang Seng Garpenberg memulai pemulihan produksi pada kuartal II. Sementara itu, Darry Mining Indonesia milik China Nonferrous Metals Industry Group memperoleh Sertifikat Kelayakan Analisis Dampak Lingkungan (SKKL) yang diterbitkan oleh Kementerian Lingkungan Hidup dan Kehutanan Republik Indonesia, yang memberikan persetujuan untuk kegiatan penambangan timbal-seng di Kecamatan Silima Pungga-Pungga, Kabupaten Darry, Provinsi Sumatera Utara.

Prakiraan Pasokan Global Setahun Penuh

Dari sisi pertumbuhan, Tambang Seng Romina dijadwalkan mulai berproduksi tahun ini, Tambang Gamsberg akan terus meningkatkan kapasitas, sementara Tambang Aljustrel dan Endeavor telah kembali beroperasi pada kuartal pertama. Namun, kehilangan pasokan yang signifikan akan mengimbangi penambahan produksi baru. Tambang Antamina diperkirakan akan memangkas produksi konsentrat seng tahunan lebih dari 200.000 ton logam terkandung secara tahunan. Beberapa area penambangan di bawah kompleks Mount Isa milik Glencore akan menghentikan operasi. Tambang Red Dog milik Teck merevisi turun panduan produksi konsentrat seng setahun penuh sekitar 60.000 ton logam terkandung secara tahunan, dan Tambang Garpenberg milik Boliden menghadapi kendala operasional akibat gempa bumi. Secara keseluruhan, produksi konsentrat seng di luar negeri berpotensi menurun secara tahunan pada tahun 2026.

III. Terkendala oleh Produksi Tambang Luar Negeri yang Lesu: Impor Konsentrat Seng China Tidak Akan Meningkat pada Tahun 2026

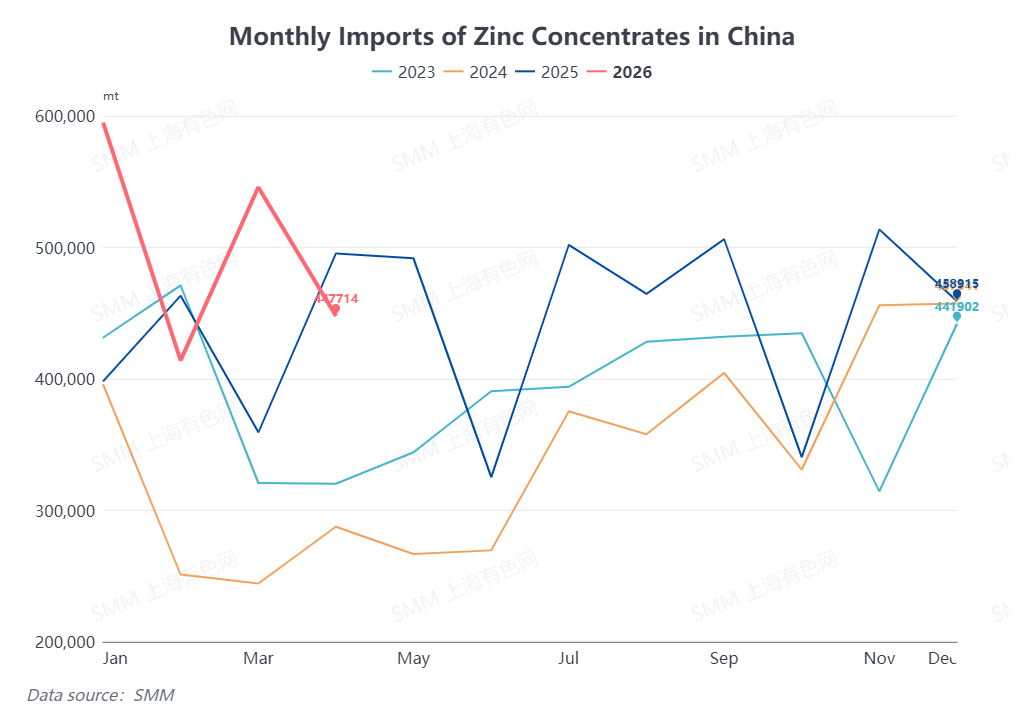

Data Administrasi Umum Kepabeanan China menunjukkan bahwa impor kumulatif konsentrat seng China mencapai 2,0021 juta metrik ton fisik dari Januari hingga April 2026, naik 17% secara tahunan. Pertumbuhan ini terutama didorong oleh kenaikan harga asam sulfat domestik, yang meningkatkan margin keuntungan bagi smelter dalam negeri dan mempertahankan permintaan yang kuat akan konsentrat seng impor tanpa adanya pengurangan produksi besar-besaran di smelter dalam negeri pada semester pertama. Meski demikian, hambatan logistik yang masih berlanjut akan terus membebani volume impor konsentrat seng Tiongkok pada kuartal kedua.

Menjelang paruh kedua tahun ini, pelepasan kapasitas tambang domestik baru diperkirakan akan sedikit mengimbangi permintaan bahan baku smelter. Ditambah dengan proyeksi penurunan tahun-ke-tahun produksi konsentrat seng global di luar Tiongkok, volume impor konsentrat seng Tiongkok kemungkinan tidak akan mencapai pertumbuhan tahun-ke-tahun pada paruh kedua tahun ini.

Kesimpulan

Pasar konsentrat seng global diproyeksikan akan tetap berada dalam keseimbangan pasokan-permintaan yang ketat sepanjang tahun 2026. TC konsentrat seng domestik dan luar negeri terus merosot pada paruh pertama tahun ini dan keduanya mencapai titik terendah sepanjang sejarah. Meskipun kapasitas tambang dan smelter baru akan terus berkembang di seluruh dunia pada paruh kedua, fundamental pasokan-permintaan kemungkinan tidak akan mengalami perbaikan yang signifikan. Potensi pemulihan TC konsentrat seng domestik dan luar negeri akan tetap terbatas, dengan biaya pengolahan yang diperkirakan akan tetap rendah secara terus-menerus sepanjang sisa tahun ini.

(Informasi di atas didasarkan pada pengumpulan data pasar dan evaluasi komprehensif oleh tim riset SMM. Informasi yang disediakan dalam artikel ini hanya untuk referensi. Artikel ini bukan merupakan saran langsung untuk riset investasi dan pengambilan keputusan. Pelanggan harus membuat keputusan dengan hati-hati dan tidak menggantikan penilaian independen mereka dengan informasi ini. Setiap keputusan yang dibuat oleh pelanggan tidak terkait dengan SMM.)