SMM 6월 16일 뉴스:

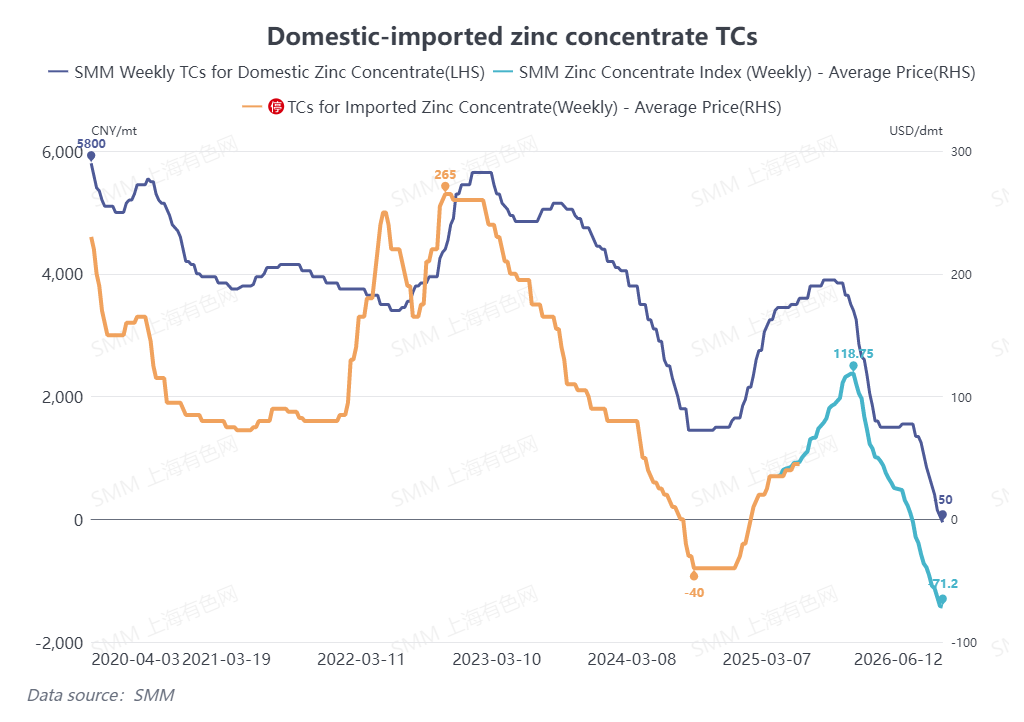

2026년 중반을 향해 시간이 빠르게 흐르면서, 아연 정광 시장은 올해 또 한 번의 특별한 가격 사이클을 목격했습니다. 6월 12일 기준, 국내 아연 정광 처리 수수료(TC)는 아연 금속 메트릭톤당 -50위안으로 급락해 마이너스 TC 시대를 맞았습니다. 동시에 수입 아연 정광 TC도 건조 메트릭톤당 -71.2달러로 폭락하며, 둘 다 사상 최저치를 기록했습니다.

I. 원광 등급 부진 vs. 신규 생산능력 확대: 상반기 국내 아연 정광 유통량 거의 증가 없음

국내 광산 공급 측면

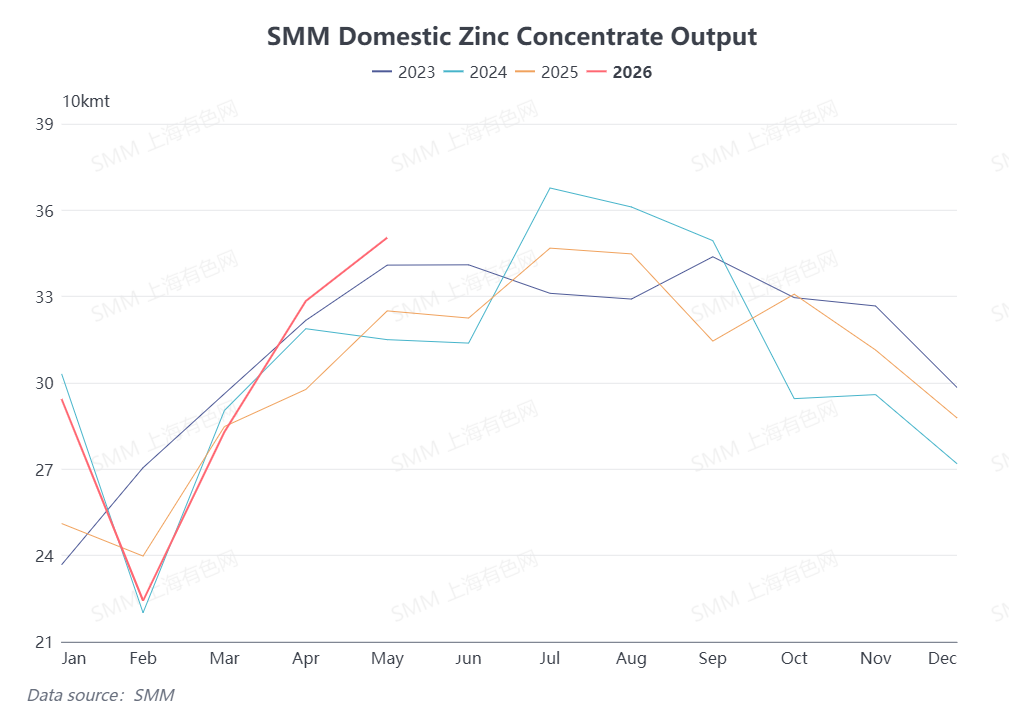

SMM 통계에 따르면, 2026년 1~5월 중국의 아연 정광 총 생산량은 아연 금속 함량 기준 148만 메트릭톤으로 전년 동기 대비 5.9% 증가했습니다. 신규 생산능력 측면에서는 훠사오윤 아연 광산이 상반기 내내 꾸준히 증산되며 국내 생산량 증가의 대부분을 견인했습니다. 다른 신규 광산 프로젝트들은 대부분 하반기에 생산능력을 가동할 예정이어서 상반기 공급에 대한 기여는 제한적이었습니다. 기존 가동 광산의 경우, 아연 정광 채산성 개선으로 인해 조기 가동 중단되었던 북부 지역 광산들의 계획된 생산 재개가 추진되었고, 이는 국내 생산의 계절적 회복세에 힘을 보탰습니다. 그럼에도 불구하고 화북, 서남 및 기타 지역의 광산들은 원광 등급 하락으로 인해 전년 대비 생산량이 감소했습니다. 비계획적인 광산 폐쇄 및 생산 재개 지연까지 더해져, 상반기 국내 아연 정광 전체 유통량은 사실상 증가가 없었습니다.

하반기 공급 전망

다수의 신규 광산 프로젝트가 3분기와 4분기에 생산을 시작해 국내 아연 정광 공급에 증량분을 더할 전망입니다. 또한 계절적 정비로 가동 중단되었던 광산들은 6월까지 완전히 재가동되었으며, 예상치 못한 차질로 중단된 대부분의 광산들도 6,7월에 생산 재개를 계획하고 있습니다. 훠사오윤 아연 광산의 지속적인 증산과 맞물려, 국내 아연 정광 생산량은 하반기에 상반기 대비 증가세를 보일 것으로 예상됩니다.

II. 제한된 신규 설비와 잦은 광산 차질: 2026년 중국 외 글로벌 아연 정광 생산량 전년 대비 감소 전망

1분기 실적

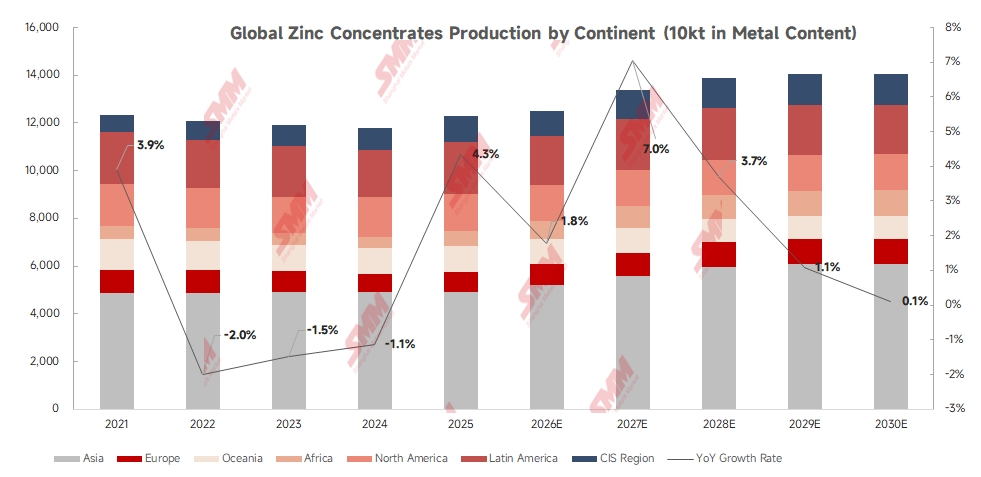

SMM은 해외 주요 광산 기업 20곳의 생산 데이터를 추적했습니다. 2026년 1분기 이들의 아연 광산 총 생산량(함유 금속 기준)은 128만2천톤으로, 전년 동기 대비 4만1천톤(4.1%) 감소했으며 전분기 대비 11만9천5백톤(8.5%) 감소했습니다. 해외 광산 생산은 1분기에 지진 활동, 광석 품위 저하, 홍수 등 여러 역풍으로 인해 두드러진 차질을 겪었습니다.

2분기 실적

2분기 현재까지 해외 광산 차질은 비교적 경미했습니다. 가르펜베리 아연 광산은 2분기에 생산 회복을 시작했습니다. 한편, 중국비철금속공업그룹의 인도네시아 다리 광산(Darry Mining Indonesia)은 인도네시아 환경임업부가 발급한 환경영향평가 타당성 인증서(SKKL)를 획득하여 북수마트라주 다리현 실리마 풍가-풍가 지구에서의 납-아연 채굴 활동을 승인받았습니다.

연간 글로벌 공급 전망

증산 측면에서 로미나 아연 광산이 올해 생산을 개시할 예정이고, 감스버그 광산은 증산을 지속하며, 알주스트렐 및 엔데버 광산은 1분기에 조업을 재개했습니다. 그러나 대규모 공급 감소가 신규 증산분을 상쇄할 것입니다. 안타미나 광산은 연간 아연 정광 생산량을 전년 대비 함유 금속 기준 20만톤 이상 감축할 것으로 예상됩니다. 글렌코어의 마운트 아이사 광산 단지 내 여러 채굴 구역이 가동을 중단합니다. 테크의 레드독 광산은 연간 아연 정광 생산 가이던스를 전년 대비 약 6만톤 하향 조정했으며, 볼리덴의 가르펜베리 광산은 지진으로 인한 운영 제약에 직면했습니다. 종합하면, 2026년 해외 아연 정광 생산량은 전년 대비 감소할 전망입니다.

III. 해외 광산 생산 부진으로 인한 제약: 2026년 중국의 아연 정광 수입 증가 어려움

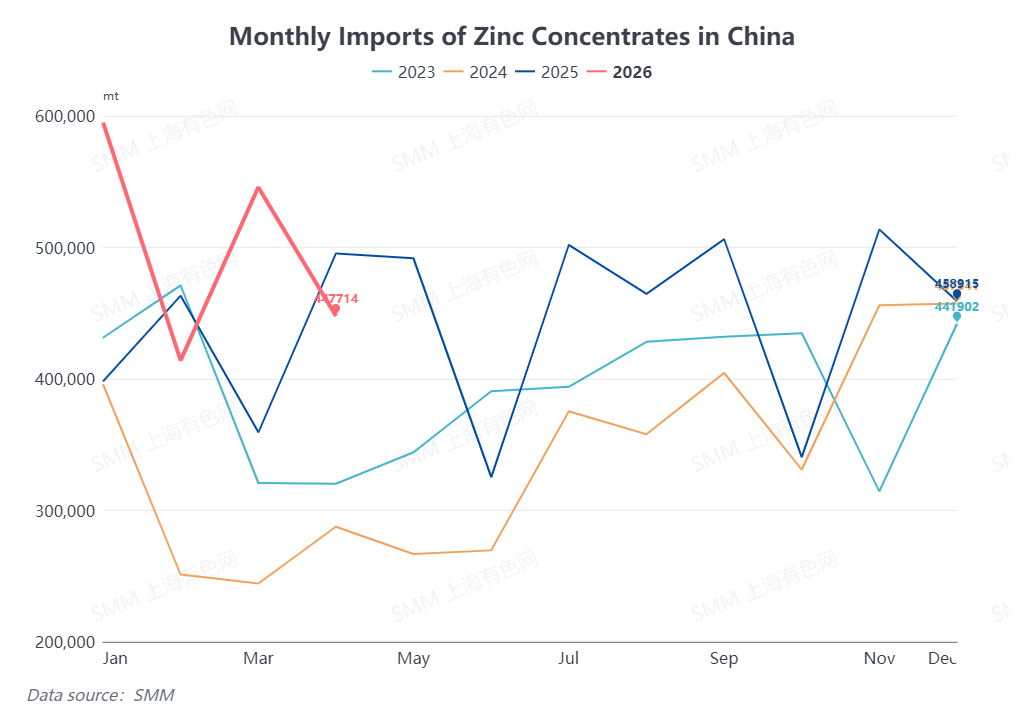

해관총서 데이터에 따르면 2026년 1~4월 중국의 누적 아연 정광 수입량은 실물 기준 200만2,100톤으로 전년 동기 대비 17% 증가했습니다. 이러한 증가는 주로 국내 황산 가격 상승으로 제련소 마진이 개선되었고, 상반기 국내 제련소의 대규모 감산 없이 수입 아연 정광에 대한 견조한 수요가 유지된 데 기인합니다. 그럼에도 불구하고, 지속되는 물류 병목현상이 2분기에도 중국의 아연 정광 수입량에 부담을 줄 것이다.

하반기를 내다보면, 새로운 국내 광산 생산능력 확대가 제련소 원료 수요를 부분적으로 상쇄할 것으로 예상된다. 이에 더해 중국 외 글로벌 아연 정광 생산량이 전년 대비 감소할 것으로 전망됨에 따라, 중국의 아연 정광 수입량은 하반기에 전년 동기 대비 성장을 달성하기 어려울 것이다.

결론

글로벌 아연 정광 시장은 2026년 내내 공급과 수요가 팽팽한 균형을 유지할 것으로 전망된다. 국내외 아연 정광 TC는 상반기 동안 계속 하락하며 모두 역사적 최저치를 기록했다. 하반기에도 전 세계적으로 신규 광산 및 제련소 생산능력이 확대될 것이지만, 수급 펀더멘털은 실질적으로 개선될 가능성이 낮다. 국내외 아연 정광 TC의 반등 가능성은 제한적일 것이며, 처리 수수료는 연말까지 지속적으로 낮은 수준을 유지할 전망이다.

(위 정보는 SMM 리서치팀의 시장 정보 수집 및 종합 평가에 기반합니다. 본 기사의 정보는 참고용으로만 제공됩니다. 본 기사는 투자 연구 및 의사 결정을 위한 직접적인 조언을 구성하지 않습니다. 고객은 신중하게 결정을 내려야 하며, 이 정보를 독립적인 판단의 대체물로 사용해서는 안 됩니다. 고객의 모든 결정은 SMM과 무관합니다.)