Noticias SMM 16 de junio:

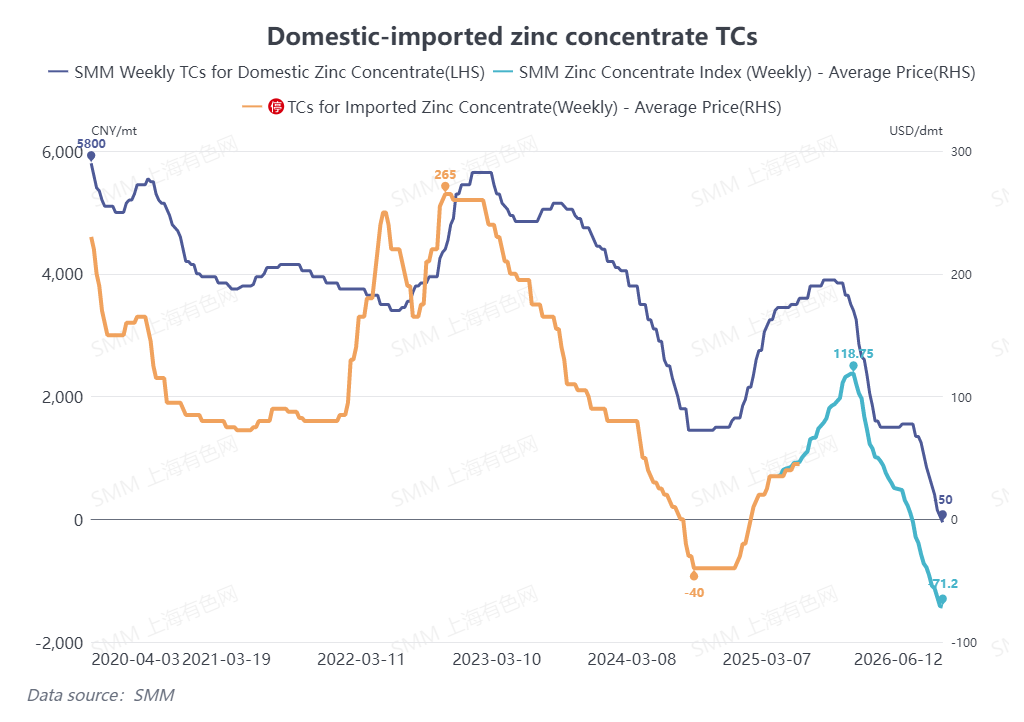

El tiempo vuela a medida que se acerca la mitad de 2026. El mercado del concentrado de zinc ha presenciado otro ciclo de precios extraordinario este año. Al 12 de junio, los cargos de tratamiento (TC) del concentrado de zinc nacional se desplomaron a -50 yuanes por tonelada métrica de zinc metálico, lo que marca la llegada de TC negativos. Mientras tanto, los TC del concentrado de zinc importado cayeron a -71,2 dólares estadounidenses por tonelada métrica seca, ambos alcanzando mínimos históricos sin precedentes.

I. Perturbaciones en las leyes del mineral bruto frente al aumento de nuevas capacidades: Casi ningún crecimiento en la circulación nacional de concentrado de zinc en el 1S

Lado de la oferta minera nacional

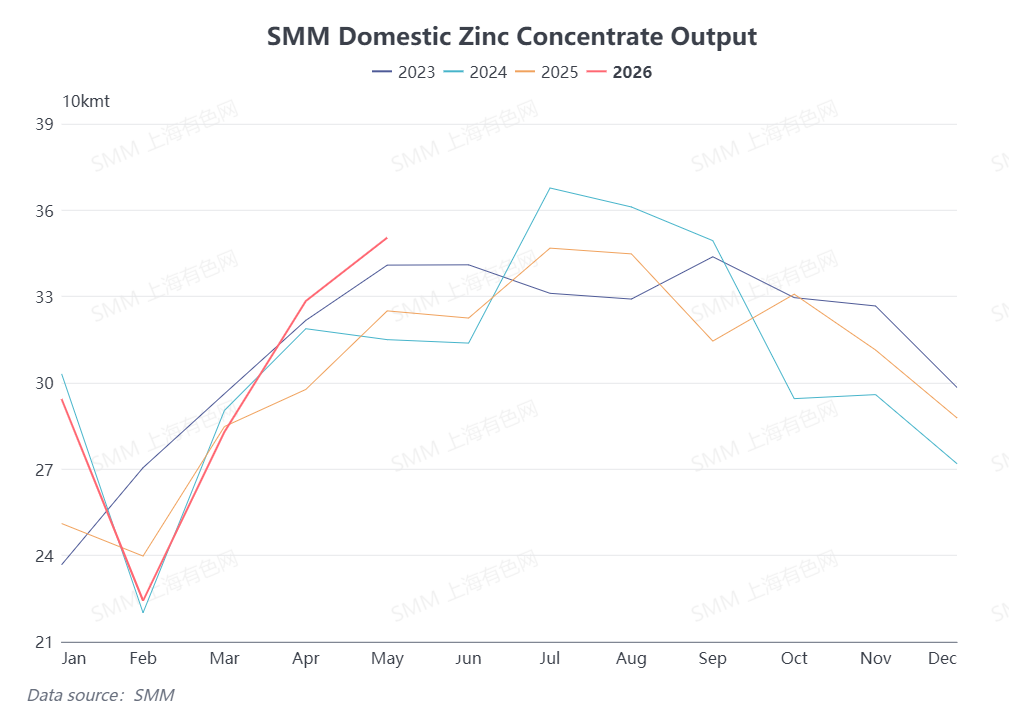

Las estadísticas de SMM muestran que la producción total de concentrado de zinc de China alcanzó 1,48 millones de toneladas métricas de zinc metálico contenido de enero a mayo de 2026, lo que representa un aumento interanual del 5,9 %. En cuanto a las nuevas capacidades, la mina de zinc Huoshaoyun mantuvo un aumento constante durante el 1S y aportó la mayor parte del crecimiento de la producción nacional. La mayoría de los demás proyectos mineros nuevos están programados para iniciar la liberación de capacidad en el 2S, contribuyendo de forma limitada a la oferta del 1S. En cuanto a las minas existentes en operación, la mejora de los márgenes de beneficio del concentrado de zinc facilitó la reanudación programada de la producción en las minas nacionales del norte que habían suspendido sus operaciones anteriormente. Esto respaldó la recuperación estacional de la producción nacional. Sin embargo, las minas en el norte de China, el suroeste de China y otras provincias registraron descensos interanuales de producción debido a la caída de las leyes del mineral bruto. Combinado con paradas mineras no planificadas y reinicios de producción retrasados, el volumen circulante total de concentrado de zinc nacional prácticamente no experimentó crecimiento en el primer semestre del año.

Perspectivas de suministro para el 2S

Varios proyectos mineros nuevos comenzarán a producir en el 3T y 4T, aportando suministro incremental al concentrado de zinc nacional. Además, las minas que detuvieron la producción por mantenimiento estacional reanudaron plenamente sus operaciones en junio, mientras que la mayoría de las minas suspendidas por interrupciones imprevistas planean reiniciar la producción en junio y julio. Junto con el aumento sostenido de la capacidad en la mina de zinc Huoshaoyun, se prevé que la producción nacional de concentrado de zinc registre un aumento secuencial en el 2S en comparación con el 1S.

II. Nueva capacidad limitada & interrupciones mineras frecuentes: La producción mundial de concentrado de zinc fuera de China registrará un descenso interanual en 2026

Desempeño del 1T

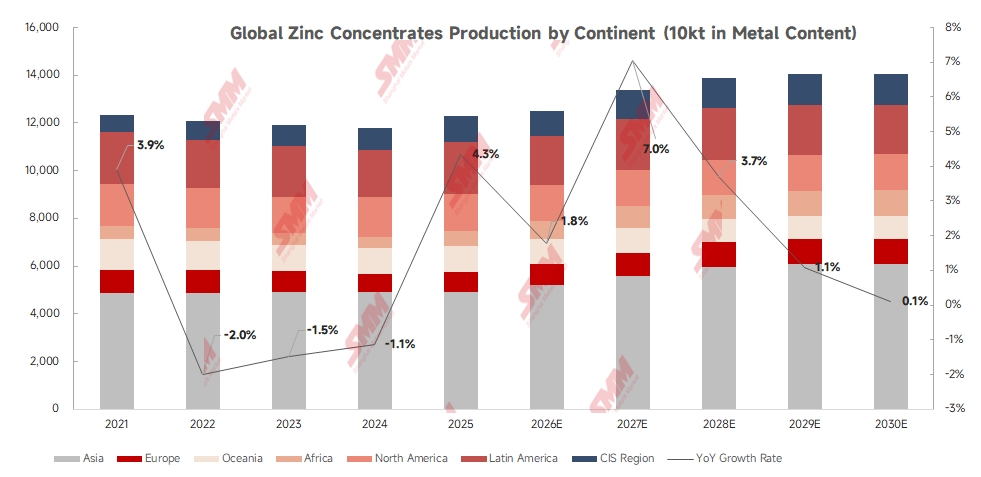

SMM realizó un seguimiento de los datos de producción de 20 grandes empresas mineras extranjeras. Su producción minera combinada de zinc totalizó 1,282 millones de toneladas métricas de contenido metálico de zinc en el primer trimestre de 2026, lo que supone una disminución de 41,000 toneladas o un 4.1% interanual, y una caída de 119,500 toneladas u 8.5% respecto al trimestre anterior. La producción de las minas en el extranjero sufrió notables contratiempos en el primer trimestre debido a múltiples adversidades, incluidas actividades sísmicas, disminución de las leyes del mineral e inundaciones.

Desempeño del segundo trimestre

Hasta la fecha, las interrupciones en las minas del extranjero se han mantenido relativamente leves en el segundo trimestre. La mina de zinc Garpenberg inició la recuperación de la producción en este período. Mientras tanto, la minera Darry Mining Indonesia, del Grupo de la Industria de Metales No Ferrosos de China, obtuvo el Certificado de Viabilidad para la Evaluación de Impacto Ambiental (SKKL) emitido por el Ministerio de Medio Ambiente y Silvicultura de la República de Indonesia, lo que otorga la aprobación para las actividades de minería de plomo y zinc en el subdistrito de Silima Pungga-Pungga, regencia de Darry, provincia de Sumatra del Norte.

Pronóstico de la oferta mundial para todo el año

En cuanto al crecimiento, se prevé que la mina de zinc Romina inicie su producción este año, la mina Gamsberg continuará aumentando su capacidad, mientras que las minas Aljustrel y Endeavor reanudaron sus operaciones en el primer trimestre. Sin embargo, las sustanciales pérdidas de suministro compensarán la nueva producción incremental. Se espera que la mina Antamina reduzca su producción anual de concentrado de zinc en más de 200,000 toneladas de contenido metálico en comparación interanual. Varias zonas mineras del complejo Mount Isa de Glencore cesarán sus operaciones. La mina Red Dog de Teck redujo su guía de producción de concentrado de zinc para todo el año en aproximadamente 60,000 toneladas de contenido metálico interanual, y la mina Garpenberg de Boliden enfrenta restricciones operativas derivadas de los terremotos. En conjunto, se prevé que la producción de concentrado de zinc en el extranjero disminuya interanualmente en 2026.

III. Limitadas por la débil producción minera en el extranjero: Es poco probable que las importaciones chinas de concentrado de zinc aumenten en 2026

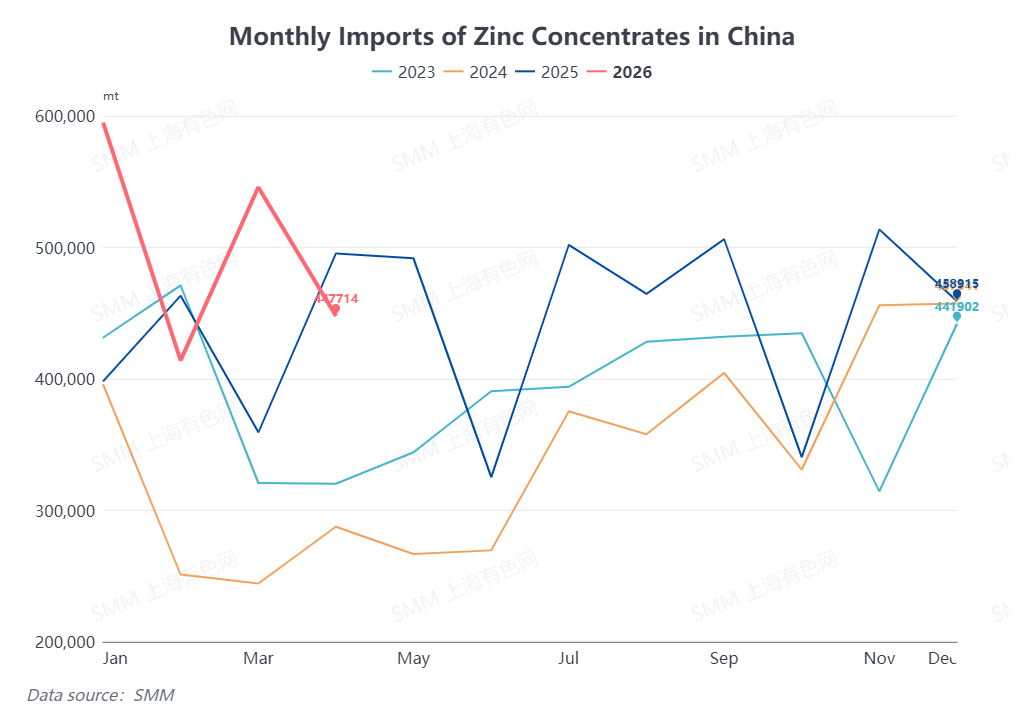

Los datos de la Administración General de Aduanas revelan que las importaciones acumuladas de concentrado de zinc de China alcanzaron 2,0021 millones de toneladas métricas físicas de enero a abril de 2026, un aumento del 17% interanual. Este crecimiento se debió principalmente al aumento de los precios del ácido sulfúrico en el mercado interno, lo que mejoró los márgenes de beneficio de las fundiciones nacionales y mantuvo una sólida demanda de concentrado de zinc importado, sin que se produjeran recortes de producción a gran escala en dichas fundiciones durante el primer semestre. Dicho esto, los persistentes cuellos de botella logísticos seguirán afectando los volúmenes de importación de concentrado de zinc de China en el segundo trimestre.

De cara al segundo semestre, se espera que la entrada en operación de nuevas capacidades mineras nacionales compense parcialmente la demanda de materia prima de las fundiciones. Junto con la prevista caída interanual de la producción mundial de concentrado de zinc fuera de China, es poco probable que los volúmenes de importación de concentrado de zinc de China registren un crecimiento interanual en la segunda mitad del año.

Conclusión

Se prevé que el mercado mundial de concentrado de zinc mantenga un equilibrio ajustado entre oferta y demanda durante todo 2026. Los cargos por tratamiento (TC) del concentrado de zinc, tanto nacionales como internacionales, siguieron descendiendo en el primer semestre y ambos alcanzaron mínimos históricos. Aunque las nuevas capacidades de minas y fundiciones seguirán expandiéndose a nivel mundial en el segundo semestre, es improbable que los fundamentos de oferta y demanda experimenten una mejora sustancial. El potencial de recuperación de los TC del concentrado de zinc, tanto nacionales como extranjeros, seguirá siendo limitado, y los cargos por tratamiento se mantendrán persistentemente bajos durante el resto del año.

(La información anterior se basa en la recopilación de datos de mercado y la evaluación integral del equipo de investigación de SMM. La información proporcionada en este artículo es solo de referencia. Este artículo no constituye una recomendación directa para la investigación de inversiones ni para la toma de decisiones. Los clientes deben tomar decisiones con cautela y no deben sustituir su juicio independiente por esta información. Cualquier decisión tomada por los clientes no está relacionada con SMM.)

![Los inventarios del LME se mantienen en niveles bajos, el zinc del LME fluctúa en máximos [Resumen de la reunión matutina de zinc de SMM]](https://imgqn.smm.cn/usercenter/TeRBO20251217171754.jpg)

![El inventario de lingotes de zinc de China registró un aumento; el débil consumo arrastró a la baja los precios del zinc [Comentario matutino del zinc de SMM]](https://imgqn.smm.cn/usercenter/eyxqF20251217171756.jpg)