En abril de 2026, los precios nacionales del plomo se movieron lateralmente en general, con las tendencias del mercado spot y de futuros manteniéndose relativamente estables. Según datos de SMM, el precio spot promedio del lingote de plomo #1 de SMM en abril fue de 16.525 yuanes/t, con precios operando de manera estable dentro del rango durante el mes, subiendo primero y luego bajando. En el mercado de futuros, los precios del contrato de plomo en SHFE fueron generalmente superiores a los precios spot, el diferencial entre futuros y spot se mantuvo dentro de un rango razonable, y las fluctuaciones generales del mercado fueron limitadas. En el contexto de movimientos de precios estables, los mercados de importación y exportación de productos de plomo de China mostraron tendencias significativamente divergentes: las importaciones de plomo refinado aumentaron bruscamente mientras que las exportaciones se contrajeron significativamente, las importaciones de aleaciones de plomo retrocedieron ligeramente, y el patrón de oferta-demanda de la industria experimentó una reestructuración por fases.

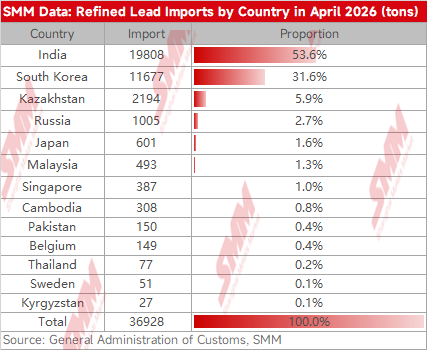

Los datos de importación y exportación mostraron que las importaciones de plomo refinado de China tuvieron un desempeño sólido en abril, alcanzando un total de 36.928 t, un aumento del 48,7% intermensual respecto a marzo, alcanzando un máximo por fases.

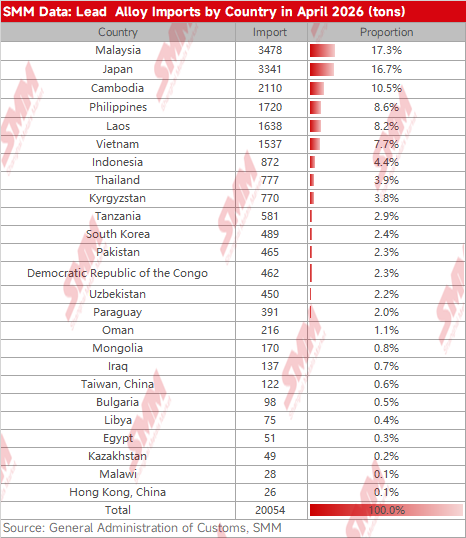

Por país, las importaciones de plomo refinado en abril provinieron principalmente de India, Corea del Sur y Kazajistán; las importaciones de aleaciones de plomo se originaron principalmente en múltiples países del sudeste asiático y Japón.

El fuerte aumento de las importaciones fue impulsado principalmente por la ventana de beneficio de importación persistentemente abierta. Las importaciones de lingotes de plomo se mantuvieron rentables durante todo abril, con un beneficio promedio mensual de importación de 359,86 yuanes/t, estimulando enormemente el entusiasmo de los comerciantes por el arbitraje de importación.

Mientras tanto, grandes volúmenes de pedidos de importación firmados durante el período de ampliación del diferencial de precios nacional-extranjero en marzo llegaron a los puertos de manera concentrada en abril, formando un incremento rezagado. Además, el inventario de plomo en LME se mantuvo en niveles elevados por encima de 260.000 t durante un período prolongado, con una oferta abundante fuera de China proporcionando un sólido respaldo para el aumento de las importaciones de plomo refinado hacia China.

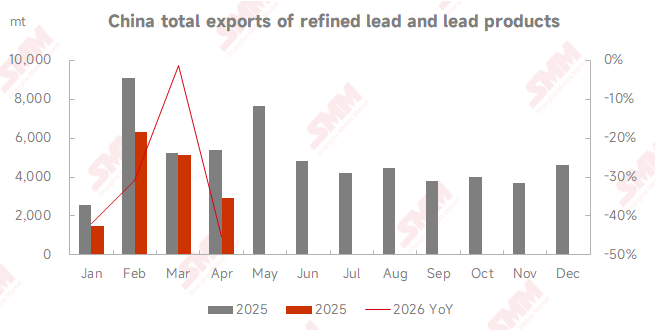

En contraste con la fuerte tendencia de importación, las exportaciones de plomo refinado enfrentaron una presión significativa en abril, con exportaciones mensuales de solo 927 t, una caída del 70,9% intermensual. La razón principal de la debilidad exportadora fue la severa inversión de la rentabilidad de exportación, con la ventana de exportación esencialmente cerrada y la disposición de las empresas a exportar cayendo a niveles bajos. Mientras tanto, la oferta y demanda del mercado nacional de plomo se mantuvieron relativamente equilibradas, y combinado con el mantenimiento en algunas instalaciones de fundición que redujo la oferta nacional, los precios nacionales del plomo se mantuvieron firmes, con las empresas priorizando los mercados de venta nacionales, comprimiendo aún más el espacio de exportación. Además, las importaciones de aleaciones de plomo en abril totalizaron 20.054 t, retrocediendo ligeramente un 18,4% intermensual, principalmente porque el mercado downstream de baterías de plomo-ácido entró en la temporada baja tradicional, con los usuarios finales comprando principalmente según demanda rígida y la demanda de importación de aleaciones contrayéndose moderadamente.

En el lado de materias primas, las importaciones de concentrados de plomo se mantuvieron estables, asegurando efectivamente la producción nacional de fundición de plomo primario. Entrando en mayo, los fundamentos del mercado de plomo de China experimentaron un cambio notable, con el panorama del mercado ajustándose gradualmente. En cuanto a precios, estos retrocedieron ligeramente. Al 25 de mayo, el precio promedio del lingote de plomo #1 de SMM bajó ligeramente en términos intermensuales respecto a abril, mostrando una tendencia general de descenso inicial seguido de fluctuaciones. En cuanto a oferta-demanda, los factores alcistas y bajistas se entrelazaron. Por el lado de la oferta, las tasas de operación del plomo primario se mantuvieron estables, mientras que las tasas de operación del plomo secundario retrocedieron brevemente a principios de mes, formando un soporte temporal de oferta. Sin embargo, por el lado de la demanda, la debilidad persistió, con el efecto de temporada baja para baterías haciéndose prominente, las tasas de operación downstream manteniéndose bajas en general, y la demanda del mercado permaneciendo débil. En cuanto a inventarios, se observó una acumulación continua, con el inventario social en cinco regiones nacionales subiendo significativamente desde principios de mes, ejerciendo una notable presión bajista sobre los precios del plomo.

La dinámica de importación-exportación experimentó una reversión fundamental en mayo. El panorama de beneficio de importación se revirtió completamente, con el margen promedio mensual de beneficio de importación volviéndose negativo a -216,2 yuanes/t, y las pérdidas continuaron ampliándose. Las oportunidades de arbitraje de importación desaparecieron por completo, y los pedidos de importación recién firmados disminuyeron bruscamente. Mientras tanto, las llegadas concentradas en abril adelantaron la demanda de importación anterior. Combinado con la oferta ajustada de lingotes de plomo de alta calidad del sudeste asiático y el elevado inventario nacional, múltiples factores suprimieron conjuntamente los incrementos de importación. En general, se espera que las importaciones de plomo refinado en mayo retrocedan entre un 30%-50% intermensual, cayendo al rango de 15.000-25.000 t. Las importaciones de aleaciones de plomo, respaldadas por compromisos de contratos a largo plazo, se espera que experimenten fluctuaciones relativamente limitadas y mantengan una ligera tendencia a la baja. Por el lado de las exportaciones, la debilidad persistió, con el patrón de pérdidas en exportación sin cambios, y las exportaciones continuarán manteniéndose en niveles bajos.

En resumen, el mercado del plomo en abril estuvo dominado por la lógica de arbitraje de importación, con las importaciones de plomo refinado aumentando significativamente e impulsando la oferta nacional incremental. Entrando en mayo, con el cierre de la ventana de importación, la demanda de uso final permaneciendo en temporada baja y el inventario social continuando acumulándose, la lógica dominante del mercado pasó de los incrementos de importación externos a un tira y afloja nacional entre vendedores y compradores. Los precios del plomo en general continuarán con una tendencia fluctuante, y el mercado de importación-exportación también volverá a una trayectoria relativamente débil.

![El plomo en SHFE bajo presión retrocede tras alcanzar máximos, cerrando ligeramente al alza intradía [Comentario breve sobre el plomo en SHFE]](https://imgqn.smm.cn/usercenter/TmYox20251217171721.jpeg)