22 tháng 5, 2026

Điểm nổi bật

- Thuế nhập khẩu vàng được tăng mạnh 9% – từ 6% lên 15%, mức tăng lớn nhất từ trước đến nay – cùng với việc thắt chặt quy định trên diện rộng

- Giá vàng trong nước chưa phản ánh đầy đủ mức tăng thuế trong bối cảnh nhu cầu yếu và nguồn cung dồi dào; thị trường nội địa hiện đang chiết khấu sâu so với giá nhập khẩu

- Xu hướng trong quá khứ cho thấy thuế cao hơn làm gia tăng dòng vàng nhập lậu, mặc dù nhập khẩu chính ngạch vẫn tương đối ổn định

- Nhu cầu vàng dự kiến giảm trong năm 2026, với nhu cầu trang sức và vàng miếng, vàng xu được dự báo giảm 50–60 tấn (~10% so với cùng kỳ) do tác động của việc tăng thuế nhập khẩu.

Các biện pháp chính sách đối với nhập khẩu vàng

Từ đầu tháng 4, chính phủ đã áp dụng một loạt biện pháp nhằm kiểm soát nhập khẩu vàng. Đây là một phần trong nỗ lực rộng hơn nhằm bảo toàn dự trữ ngoại hối trong bối cảnh bất ổn địa chính trị và áp lực gia tăng lên đồng INR, vốn đã mất giá hơn 7% từ đầu năm đến nay. Các biện pháp này bao gồm hành động dựa trên giá, thắt chặt hành chính và quy định, cùng thông điệp hướng đến người tiêu dùng. Dù đáng chú ý, chúng không phải là chưa có tiền lệ; vàng nằm trong top 5 mặt hàng nhập khẩu của Ấn Độ, chiếm 8% tổng kim ngạch nhập khẩu hàng hóa năm 2025, và các biện pháp tương tự đã từng được áp dụng trước đây.

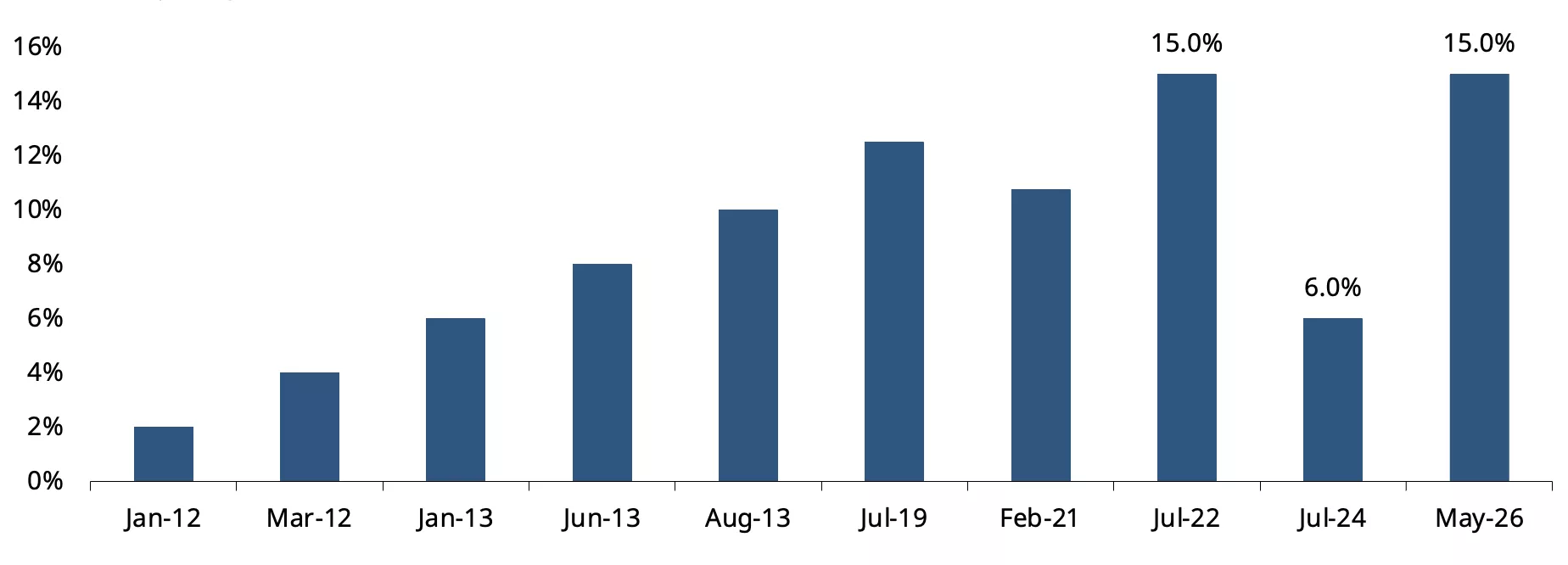

Về mặt giá cả, thuế nhập khẩu vàng được tăng mạnh từ 6% lên 15%, trở thành mức tăng đơn lẻ lớn nhất từ trước đến nay và đảo ngược hoàn toàn đợt giảm thuế tháng 7/2024 (Biểu đồ 1). Quy định cũng được thắt chặt đối với nhập khẩu vàng gắn với xuất khẩu (theo chương trình ủy quyền trước) và Thủ tướng đã trực tiếp kêu gọi người tiêu dùng tránh mua vàng trong một năm.

Biểu đồ 1: Thuế nhập khẩu đảo chiều

Thuế hải quan đối với vàng (%)*

*Tính đến ngày 13 tháng 5, 2026

Nguồn: CBIC, Hội đồng Vàng Thế giới.

Các biện pháp này được đưa ra sau một loạt hành động chính sách được xem là nỗ lực nhằm làm chậm nhập khẩu vàng, bao gồm việc trì hoãn cấp giấy phép nhập khẩu vàng miếng hàng năm cho các ngân hàng, hạn chế nhập khẩu tất cả các loại trang sức vàng, bạc, bạch kim và hợp kim bạch kim; và tiếp tục trì hoãn ban hành thông báo miễn Thuế Hàng hóa và Dịch vụ Tích hợp (IGST) cho các ngân hàng, khiến các ngân hàng tạm dừng nhập khẩu vàng miếng hơn một tháng.

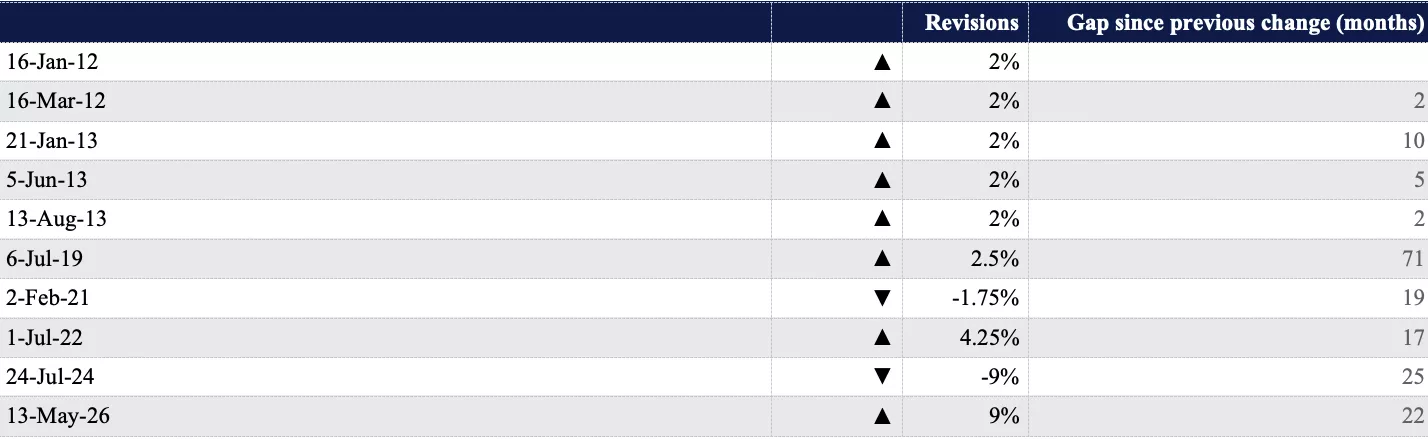

Diễn biến điều chỉnh thuế nhập khẩu vàng

Cho đến nay, việc điều chỉnh thuế nhập khẩu vàng của Ấn Độ diễn ra không thường xuyên, với các giai đoạn ổn định kéo dài giữa các lần điều chỉnh chính sách. Trước năm 2012, vàng nhập khẩu chịu thuế cố định (một mức rupee cố định trên 10g), nhưng sau đó được thay thế bằng cơ cấu thuế theo giá trị. Từ năm 2012 đến 2013, thuế được tăng liên tục qua các đợt tăng 2%, lên đến 10%. Tiếp theo là khoảng trống kéo dài gần sáu năm trước khi tăng thêm 2,5% vào tháng 7/2019. Kể từ đó, các đợt điều chỉnh trở nên lớn hơn và thường xuyên hơn, bao gồm giảm thuế vào năm 2021 và 2024 cùng tăng mạnh vào năm 2022 và 2026, phản ánh việc sử dụng thuế nhập khẩu tích cực hơn để quản lý động thái thương mại.

Bảng 1: Chu kỳ thuế nhập khẩu vàng của Ấn Độ

Nguồn: CBIC, Hội đồng Vàng Thế giới

Điều chỉnh giá – hiệu ứng trễ thuế quan

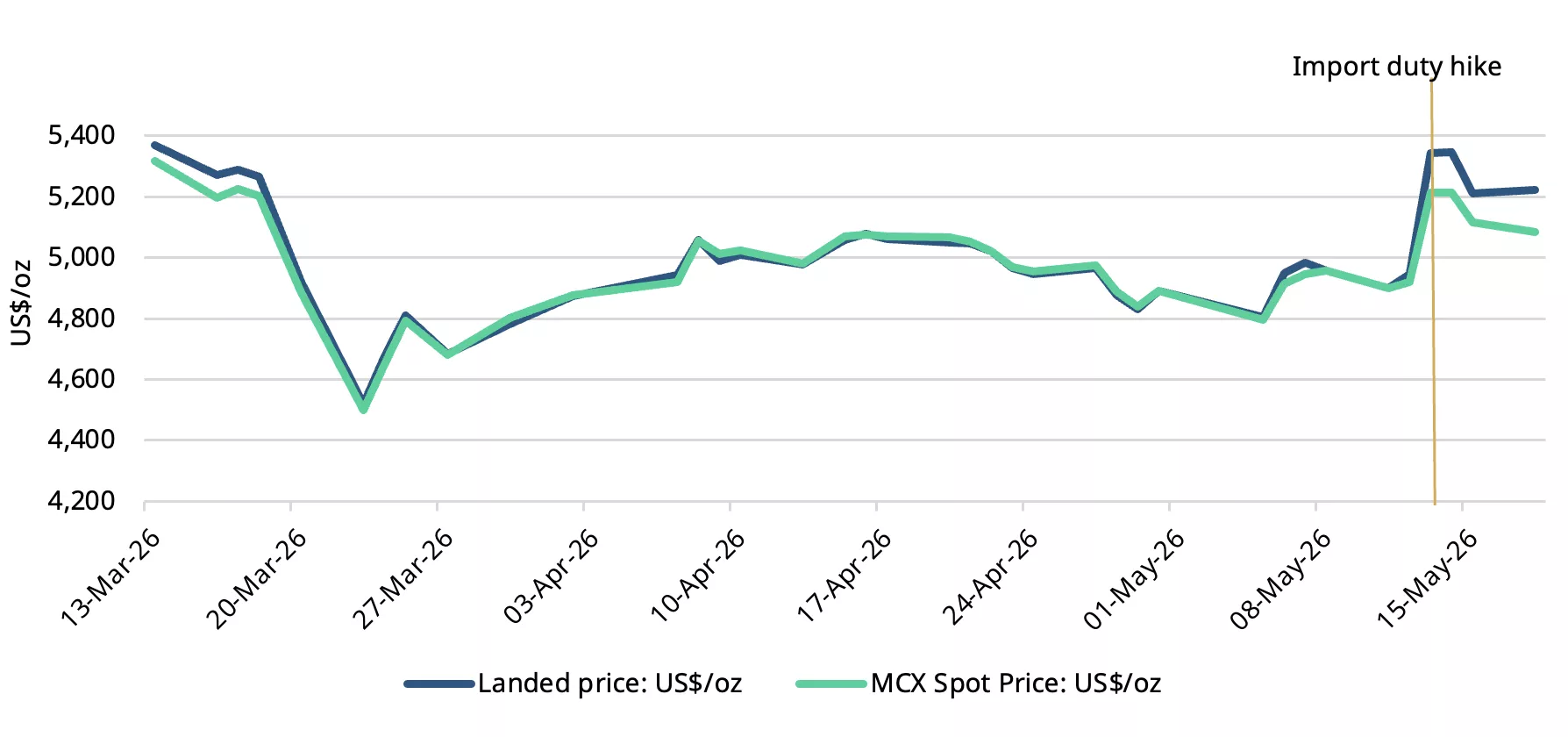

Như dự kiến, việc tăng thuế nhập khẩu đã dẫn đến giá vàng trong nước tăng ngay lập tức. Tuy nhiên, mức tăng giá thấp hơn mức tăng thuế 9%. Giá thị trường vật chất, được đại diện bởi giá vàng giao ngay MCX, đã tăng trong khoảng 4% đến 6% kể từ khi thay đổi thuế.

Mặc dù việc tăng thuế về mặt cơ học làm tăng giá trong nước chính thức hay giá nhập khẩu, giá thị trường vật chất không phản ánh đầy đủ hoặc ngay lập tức mức tăng thuế – mà điều chỉnh với độ trễ, đặc biệt khi mức thay đổi lớn như mức 9% hiện tại. Hơn nữa, đợt tăng diễn ra vào thời điểm nhu cầu yếu theo mùa – mua sắm đám cưới mùa hè phần lớn đã kết thúc, và giai đoạn từ giữa tháng 5 đến giữa tháng 6 được coi là không thuận lợi để mua vàng – do đó hạn chế việc chuyển hoàn toàn mức tăng thuế vào giá. Phản hồi từ thị trường cho thấy nguồn cung dồi dào từ việc đổi trang sức vàng cũ lấy mới, và khả năng nhập khẩu trước tích trữ, càng hạn chế mức tăng giá.

Biểu đồ 2: Giá tăng thấp hơn mức tăng thuế

Giá nhập khẩu và giá vàng giao ngay MCX tính bằng USD/ounce*

*Tính đến ngày 18 tháng 5, 2026. Giá nhập khẩu là giá quốc tế (LBMA Gold Price AM) được điều chỉnh theo thuế nhập khẩu.

Nguồn: Bloomberg, CBIC, Hội đồng Vàng Thế giới.

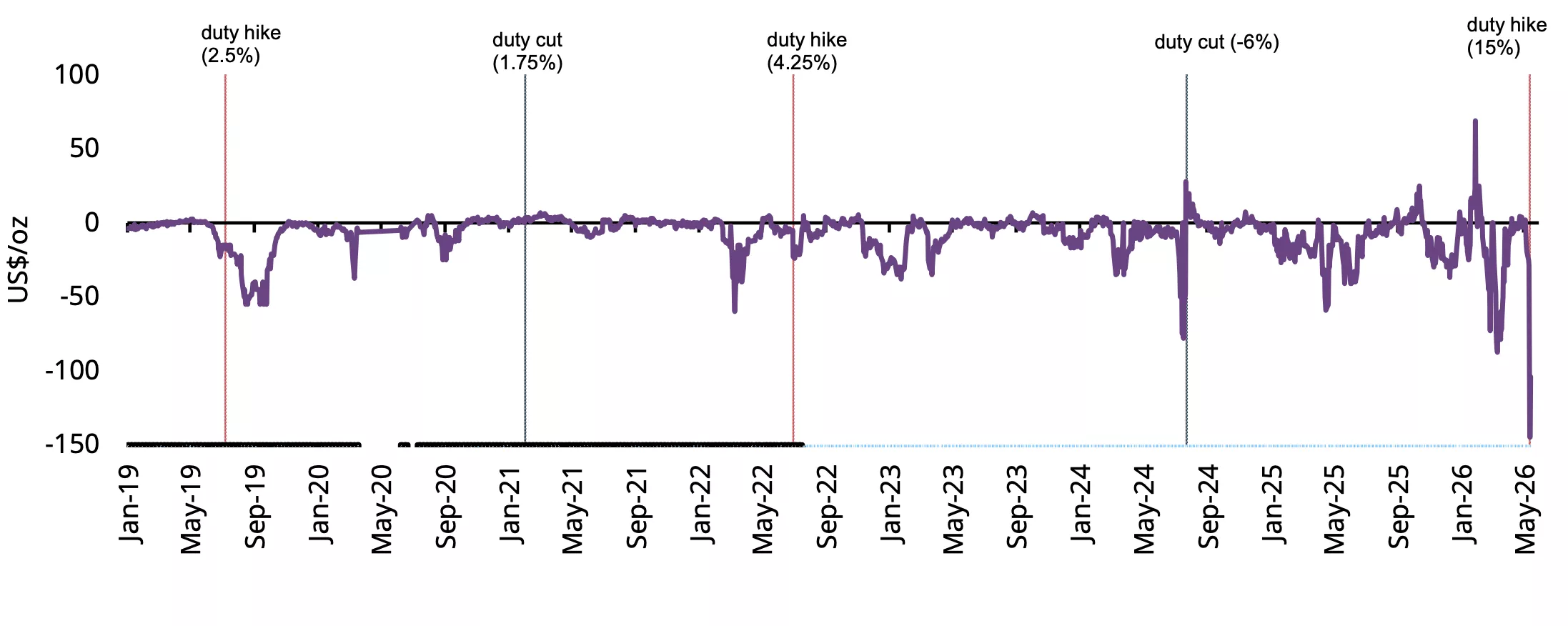

Giá vàng trong nước giao dịch ở mức chiết khấu sâu sau khi điều chỉnh thuế

Ngay sau khi tăng thuế nhập khẩu, giá vàng trong nước giao dịch ở mức chiết khấu mạnh so với giá chính thức, mở rộng từ mức trung bình 14 USD/oz trong tuần trước khi tăng thuế lên gần 150 USD/oz (Biểu đồ 3). Giá trong nước tăng sau khi tăng thuế đã kích hoạt hoạt động chốt lời của nhà đầu tư, đẩy nguồn cung tăng trong khi nhu cầu mua vàng vật chất suy yếu, đồng thời các đại lý vàng miếng có thể đã xả hàng tồn kho nhập khẩu ở mức thuế thấp hơn, làm tăng thêm nguồn cung thị trường.

Biểu đồ 3: Mức chiết khấu mở rộng mạnh

Phần bù/chiết khấu vàng NCDEX so với giá trong nước chính thức*

*Tính đến ngày 15 tháng 5 năm 2026.

Nguồn: NCDEX, Hội đồng Vàng Thế giới.

Các đợt tăng thuế nhập khẩu trước đó vào năm 2019 và 2022 cũng dẫn đến chiết khấu trên thị trường nội địa, nhưng đợt này có mức độ rõ rệt hơn đáng kể do quy mô tăng thuế (Bảng 2).

Bảng 2: Biến động chiết khấu giá vàng trong nước sau tăng thuế (USD/oz)

Nguồn: NCDEX, Hội đồng Vàng Thế giới

Phản ứng và kỳ vọng của thị trường và ngành thương mại

Giá cổ phiếu của các doanh nghiệp trang sức niêm yết giảm khoảng 2%–17% sau khi tăng thuế, phản ánh kỳ vọng về nhu cầu tiêu dùng tùy ý suy yếu. Phản hồi thị trường và tương tác thương mại cho thấy tác động khác nhau giữa các phân khúc, với nhiều nhà bán lẻ cho biết có khả năng tạm dừng thu mua. Các chuỗi cửa hàng lớn chứng kiến một giai đoạn ngắn mua hoảng loạn sau thông báo, do kỳ vọng về các biện pháp tiếp theo, và mặc dù họ dự kiến doanh số sẽ chậm lại, nhưng vẫn tương đối vững vàng nhờ bộ đệm hàng tồn kho và sự hỗ trợ liên tục từ nhu cầu cưới hỏi.

Các doanh nghiệp quy mô vừa và khu vực tiếp tục ghi nhận nhu cầu mua từ khách hàng giàu có nhưng dự kiến sẽ phụ thuộc nhiều hơn vào các chương trình đổi vàng và chu kỳ hàng tồn kho chặt chẽ hơn trong thời gian tới.

Các nhà bán lẻ nhỏ có vẻ dễ bị tổn thương nhất: vốn đã chịu áp lực từ giá cao kéo dài, giờ đây họ phải đối mặt thêm áp lực từ khối lượng bán hàng và biên lợi nhuận.

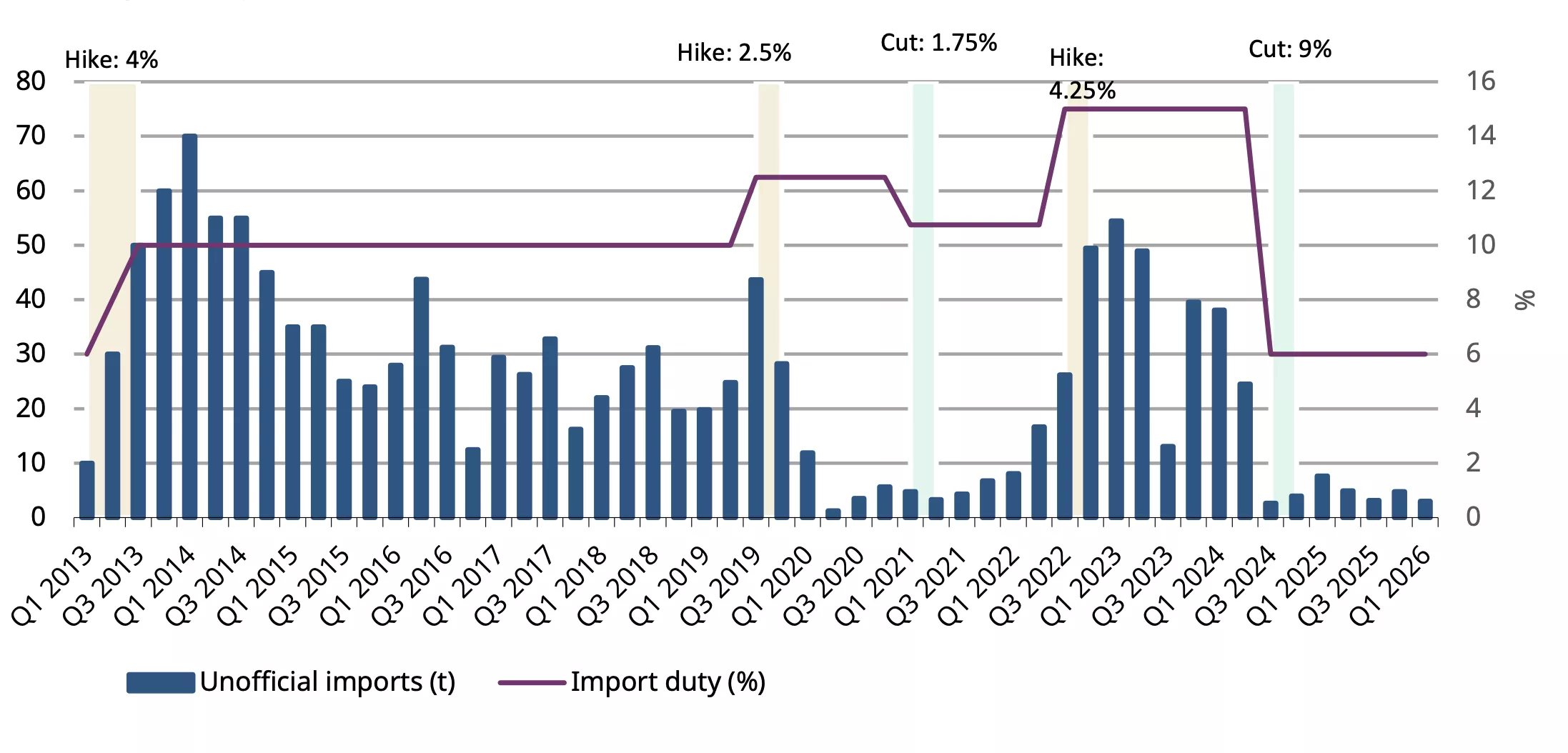

Thuế nhập khẩu và buôn lậu

Dữ liệu nhập khẩu cho thấy mối quan hệ nhất quán giữa thuế nhập khẩu cao hơn và dòng vàng không chính thức. Từ năm 2013 đến 2026, việc tăng thuế nhập khẩu hầu hết được theo sau bởi mức vàng không chính thức hoặc buôn lậu cao hơn, trong khi giảm thuế trùng với sự sụt giảm mạnh của các dòng chảy này. Loại trừ các năm COVID 2020–21, hệ số tương quan giữa thuế nhập khẩu và nhập khẩu không chính thức là dương 0,52, cho thấy mối liên hệ có ý nghĩa giữa thuế cao hơn và hoạt động buôn lậu.

Sau đợt tăng thuế 4% vào năm 2013, nhập khẩu không chính thức tăng mạnh từ khoảng 10 tấn trong Q1 năm đó lên 70 tấn vào Q1 2014, tăng gấp bảy lần trong chưa đầy một năm. Ngay cả khi thuế ổn định ở mức 10% trong nửa cuối năm 2013 đến Q2 2019, dòng chảy không chính thức vẫn ở mức cao, trung bình 34 tấn mỗi quý. Điều này cho thấy một khi các mạng lưới buôn lậu được thiết lập, chúng rất khó bị phá vỡ.

Mô hình tương tự được quan sát sau khi thuế tăng từ 10,75% lên 15% vào tháng 7 năm 2022. Nhập khẩu không chính thức tăng từ 17 tấn trong Q2 2022 lên gần 50 tấn vào cuối năm đó và duy trì ở mức cao trong phần lớn năm 2023. Ngược lại, sau khi thuế giảm xuống 6% vào tháng 7 năm 2024, nhập khẩu không chính thức giảm gần như ngay lập tức xuống gần bằng không.

Có sự sụt giảm tạm thời trong nhập khẩu không chính thức trong giai đoạn 2020–21, có thể được quy cho các gián đoạn liên quan đến COVID.

Bằng chứng cho thấy thuế nhập khẩu cao hơn làm mở rộng chênh lệch giá trong nước–quốc tế và tăng động lực buôn lậu, trong khi thuế thấp hơn làm giảm sức hấp dẫn của hoạt động này.

Biểu đồ 4: Sự dịch chuyển do thuế nhập khẩu

Nguồn: Metal Focus, Hội đồng Vàng Thế giới.

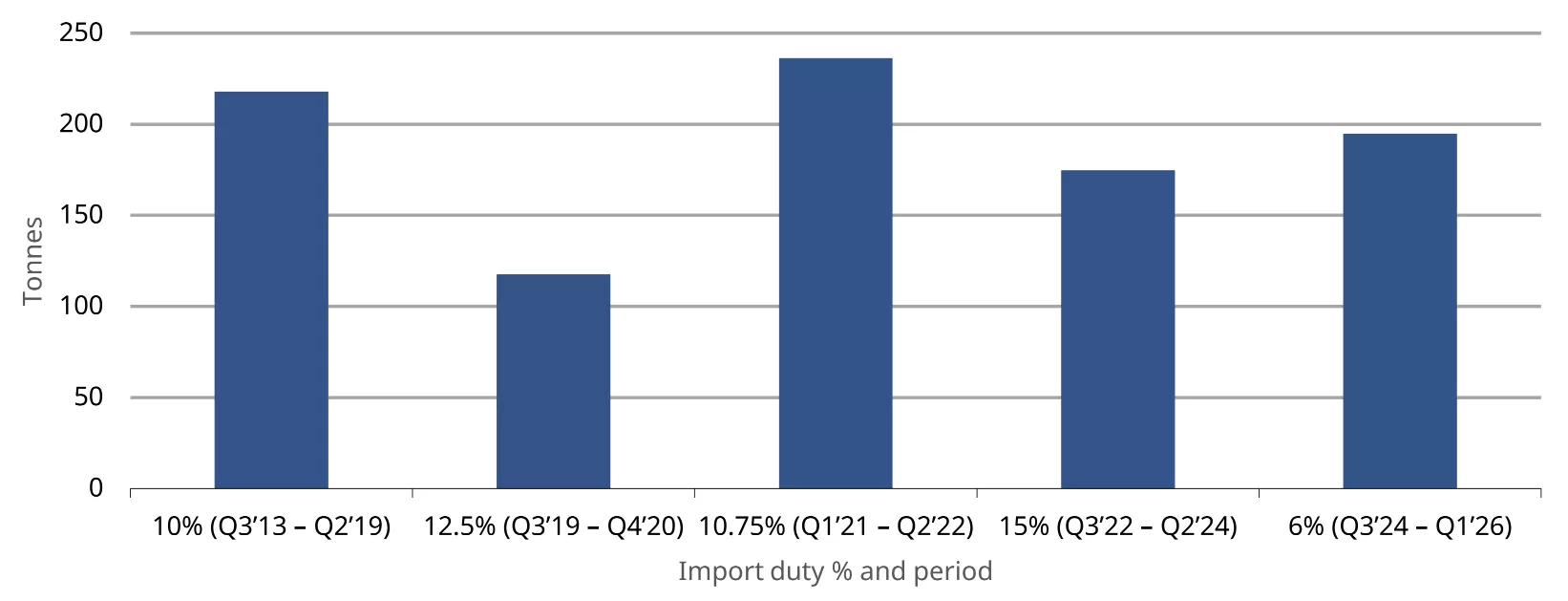

Độ nhạy hạn chế của nhập khẩu đối với thuế

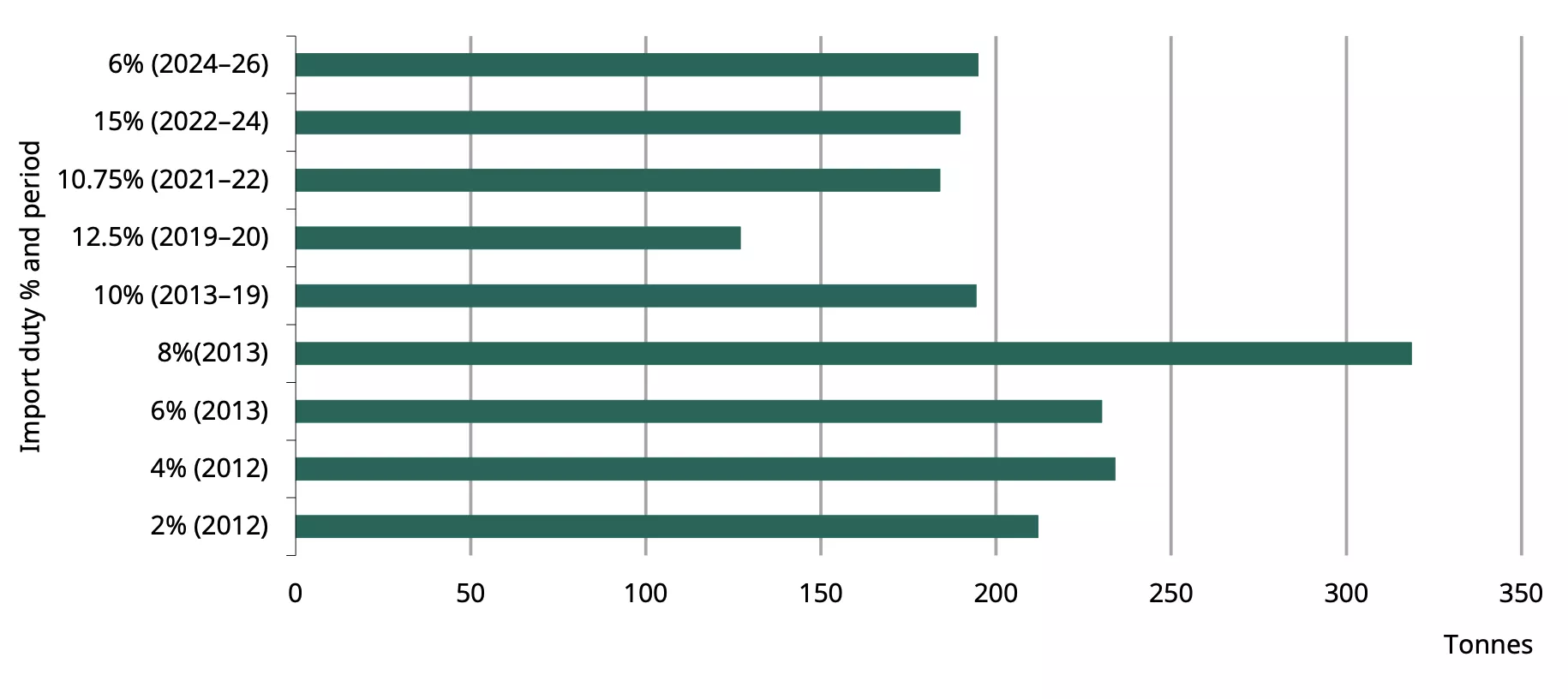

Phân tích của chúng tôi cho thấy thay đổi thuế nhập khẩu có ảnh hưởng hạn chế đến khối lượng nhập khẩu chính thức trong 13 năm qua. Qua các chế độ thuế từ 6% đến 15%, nhập khẩu chính thức vẫn tương đối ổn định, dao động từ 175 tấn đến 236 tấn mỗi quý trong hầu hết các giai đoạn, loại trừ giai đoạn COVID năm 2020. Nhập khẩu quý cao nhất được ghi nhận dưới chế độ thuế 10,75% (236,2 tấn), trong khi nhập khẩu cũng duy trì ổn định ở mức thuế cao hơn 15% (174,5 tấn). Về mặt thống kê, hệ số tương quan tổng thể giữa mức thuế và nhập khẩu chính thức là âm 0,17, cho thấy mối quan hệ yếu giữa hai yếu tố này. Điều này cho thấy thay đổi thuế không phải là yếu tố chính thúc đẩy nhập khẩu; thay vào đó, các điều kiện nhu cầu rộng hơn đóng vai trò lớn hơn.

Biểu đồ 5: Nhập khẩu ổn định qua các chu kỳ thuế

Nhập khẩu chính thức trung bình hàng quý ở các mức thuế nhập khẩu khác nhau*

*Tính đến ngày 18 tháng 5 năm 2026.

Nguồn: DGCIS, CBIC, Hội đồng Vàng Thế giới

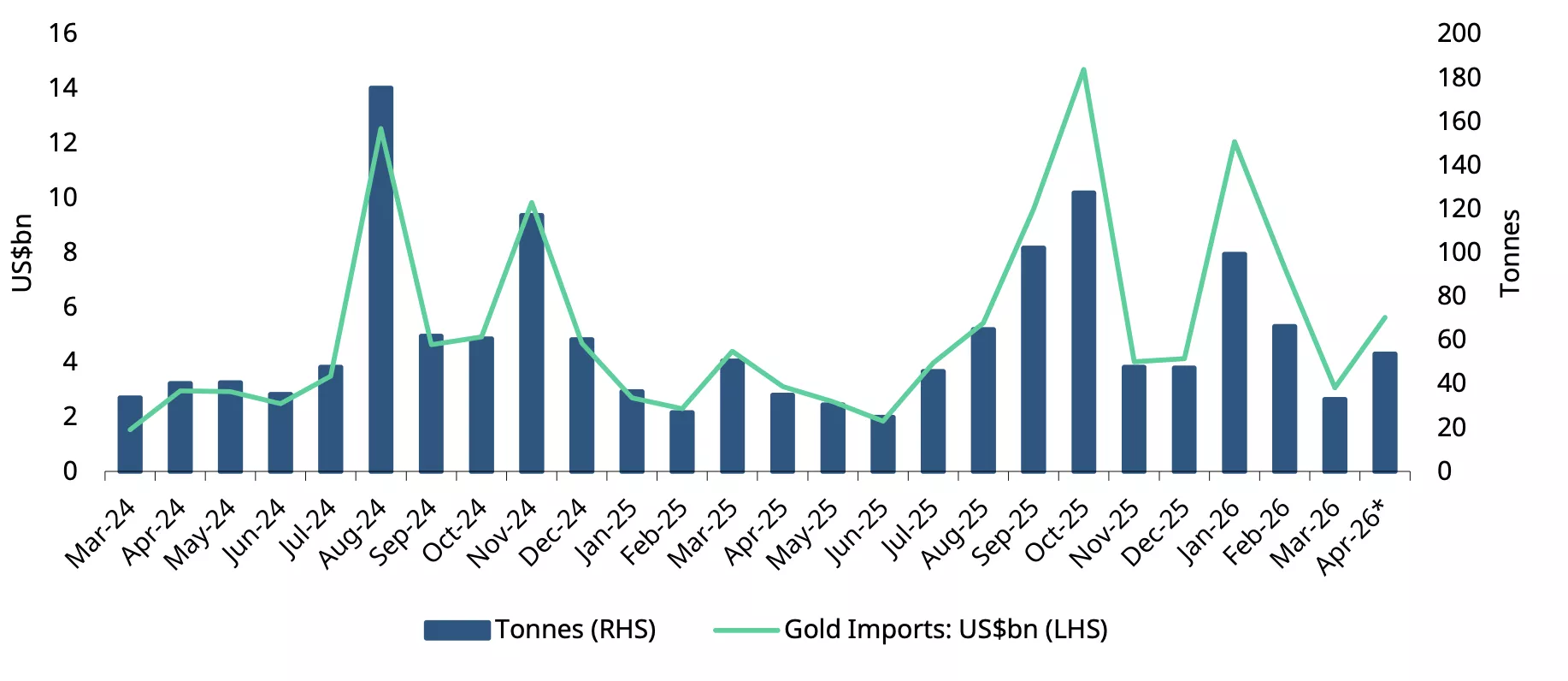

Dữ liệu gần đây cũng cho thấy sức bền của nhập khẩu: nhập khẩu tháng 4 tăng lên 5,6 tỷ USD, tăng hơn 80% so với cùng kỳ năm trước cũng như so với tháng trước. Điều này diễn ra bất chấp việc các ngân hàng tạm dừng nhập khẩu vàng trong khi chờ thông báo gia hạn miễn thuế hàng hóa và dịch vụ tích hợp (IGST). Điều này cho thấy nhập khẩu có thể được thúc đẩy bởi các nhà tinh luyện, những người đã tăng lượng nhập vàng doré trong giai đoạn nhu cầu cao điểm Akshaya Tritiya (19-20 tháng 4), được hỗ trợ thêm bởi giá vàng hạ nhiệt. Đồng thời, không thể loại trừ khả năng nhập khẩu trước một phần – do lo ngại về các biện pháp hạn chế trong bối cảnh xung đột Iran-Mỹ kéo dài, giá dầu tăng cao và đồng INR dễ bị tổn thương trước hóa đơn nhập khẩu lớn – dựa trên các bằng chứng thực tế. Về khối lượng, chúng tôi ước tính nhập khẩu tháng 4 dao động trong khoảng 48-55 tấn.

Biểu đồ 6: Nhập khẩu tăng bất chấp gián đoạn

Nhập khẩu vàng hàng tháng tính bằng tấn và tỷ USD*

*Bao gồm ước tính của Hội đồng Vàng Thế giới.

Nguồn: Bộ Thương mại và Công nghiệp, CMIE, Hội đồng Vàng Thế giới

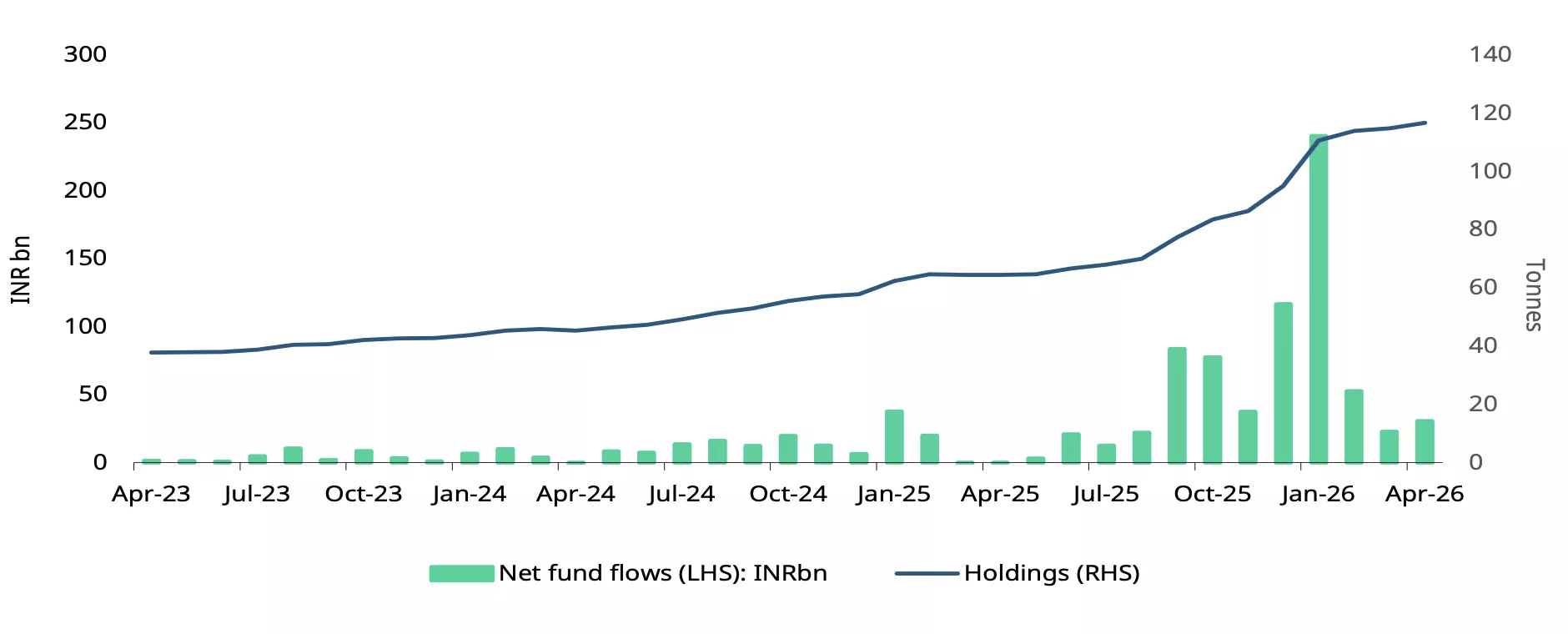

ETF vàng: dòng vốn chậm lại

Các quỹ ETF vàng Ấn Độ tiếp tục thu hút dòng vốn vào trong tháng 4/2026, đánh dấu tháng thứ 12 liên tiếp có dòng vốn dương. Dòng vốn vào ròng đạt 30,4 tỷ INR (325 triệu USD), . Mặc dù dòng vốn vào tăng nhẹ so với tháng trước (tăng 3% so với tháng trước), nhưng vẫn thấp hơn đáng kể so với mức đỉnh tháng 1, chỉ bằng khoảng 13% mức 240 tỷ INR (2,6 tỷ USD) ghi nhận tại thời điểm đó, cho thấy nhu cầu hạ nhiệt sau khởi đầu rất mạnh mẽ của năm. Lượng rút vốn vẫn ở mức cao trong tháng 4 với 20,5 tỷ INR (220 triệu USD), phản ánh xu hướng chốt lời đang diễn ra kể từ tháng 2.

Tổng lượng nắm giữ tích lũy tăng 1,1 tấn lên 116,7 tấn, trong khi tổng tài sản quản lý đạt 1.781 tỷ INR (19 tỷ USD), giảm nhẹ 3% so với tháng 1, chủ yếu do giá vàng suy yếu (giảm ~9% tính theo INR). Sự tham gia của nhà đầu tư vẫn tích cực, với số lượng folio (tài khoản) đạt 12,5 triệu, mặc dù tốc độ tăng trưởng chậm lại trong tháng 4, với 77.413 folio mới – mức thấp nhất kể từ tháng 9/2024.

Các quỹ ETF vàng ghi nhận dòng vốn ra sau đợt tăng thuế nhập khẩu, với lượng rút vốn từ ngày 13-18 tháng 5 phần lớn đảo ngược các khoản tăng trước đó. Tuy nhiên, tính từ đầu tháng đến nay, nhu cầu vẫn dương nhẹ ở mức khoảng 1 tỷ INR (~12 triệu USD).

Biểu đồ 7: Đà tăng trưởng ETF vàng suy yếu

Dòng vốn ETF vàng tính bằng tỷ INR và tổng lượng nắm giữ tính bằng tấn*

*Tính đến cuối tháng 4/2026.

Nguồn: AMFI, ICRA Analytics, CMIE, Hội đồng Vàng Thế giới

Nhu cầu chững lại

Xu hướng nhu cầu vàng dưới các chế độ thuế khác nhau cho thấy, dù thuế nhập khẩu có ảnh hưởng đến tiêu dùng, các yếu tố then chốt khác như giá vàng, tăng trưởng thu nhập và lạm phát cũng đồng thời tác động đến nhu cầu. Các giai đoạn thuế nhập khẩu cao nhìn chung trùng với việc nhu cầu chững lại, đặc biệt đối với vàng miếng và tiền vàng.

Nhu cầu bình quân theo quý nhìn chung vẫn ở mức tương đối thấp trong giai đoạn kéo dài áp thuế 10% giai đoạn 2013–19 (Biểu đồ 8) cũng như trong giai đoạn áp thuế 12,5% (2019–20), dù giai đoạn sau còn chịu tác động của COVID.

Biểu đồ 8: Thuế quan kìm hãm nhu cầu

Nhu cầu bình quân đối với trang sức và vàng miếng, tiền vàng ở các mức thuế nhập khẩu khác nhau*

Nguồn: Metal Focus, CBIC, Hội đồng Vàng Thế giới

cho thấy thay đổi thuế nhập khẩu có xu hướng tác động đến nhu cầu vàng cả trong ngắn hạn lẫn dài hạn, dù mức độ ảnh hưởng khác nhau giữa trang sức và các sản phẩm đầu tư như vàng miếng và tiền vàng. Nhu cầu đầu tư có vẻ nhạy cảm hơn với thay đổi thuế, trong khi nhu cầu trang sức cho thấy khả năng chống chịu tốt hơn.

Tiêu thụ trang sức chịu ảnh hưởng nhiều hơn bởi giá và lạm phát, còn thuế nhập khẩu tác động ít hơn. Điều này có thể do việc mua trang sức thường mang tính nhu cầu thiết yếu, đặc biệt cho đám cưới và các dịp xã hội. Ngược lại, nhu cầu đầu tư gắn với mức thu nhập và thuế nhập khẩu; thuế cao hơn và các hạn chế thường làm suy yếu nhu cầu. Trong ngắn hạn, các yếu tố như lạm phát và lượng mưa cũng ảnh hưởng đến nhu cầu đầu tư bên cạnh thuế.

Xét cả năm 2026, chúng tôi ước tính tổng nhu cầu trang sức và vàng miếng, tiền vàng có thể giảm khoảng 50–60 tấn, thấp hơn khoảng 10% so với năm trước do tác động của việc tăng thuế nhập khẩu. Các yếu tố khác như giá vàng, biến động mức thu nhập, lạm phát hoặc tác động của mùa mưa sẽ tiếp tục ảnh hưởng đến nhu cầu cả năm.

Chú thích

Giá đến nơi là giá quốc tế (LBMA Gold Price AA) đã điều chỉnh theo thuế nhập khẩu. Giá tính đến ngày 18 tháng 5 năm 2026.

IGST là thuế đánh trên việc cung cấp hàng hóa và dịch vụ giữa các bang tại Ấn Độ.

Giá đã bao gồm thuế nhập khẩu là giá quốc tế (LBMA Gold Price AM) được điều chỉnh theo thuế nhập khẩu.

Giá nội địa chính thức là giá đã bao gồm thuế nhập khẩu, tức giá quốc tế được điều chỉnh theo thuế nhập khẩu.

Quý 3 năm 2013 đến Quý 1 năm 2026.

Dựa trên thông tin không đầy đủ

Tham khảo trang 128-132.

Nguồn: