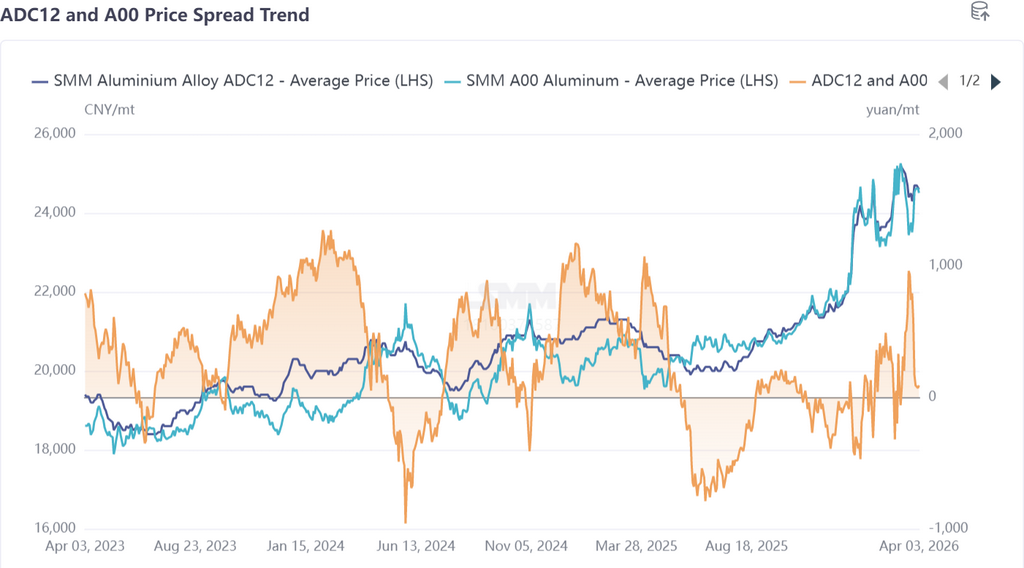

Сначала обзор ценовой динамики вторичного алюминиевого сплава в марте: Фьючерсный рынок: наиболее активно торгуемый контракт на литейный алюминиевый сплав в марте демонстрировал выраженную волатильность — в начале месяца котировки резко выросли до 24 565 юаней/т, затем с середины марта откатились от максимумов до 22 230 юаней/т, а в конце месяца вновь восстановились, сформировав в целом «N»-образную траекторию. С началом апреля рынок перешёл в боковое движение, цены торговались в диапазоне 23 500–24 000 юаней/т.

Спотовый рынок: рост цен на алюминий в начале марта резко подтолкнул вверх ADC12, тогда как в середине и конце марта котировки колебались вниз под давлением коррекции цен на алюминий и ослабления спроса, а в конце месяца немного восстановились. По состоянию на 3 апреля котировка SMM ADC12 составляла 24 600 юаней/т, что на 700 юаней/т выше уровня начала марта. Ценовой спред: после середины марта цены на алюминий A00 скорректировались, тогда как ADC12 при поддержке издержек снижался относительно ограниченно, и спред на некоторое время расширился; в конце месяца A00 восстановился на фоне перебоев на Ближнем Востоке, однако из-за ослабления спроса на ADC12 ему было трудно догнать рост, и спред быстро сузился. Сейчас он сократился до менее чем 100 юаней/т, что является относительно низким уровнем для этого периода года.

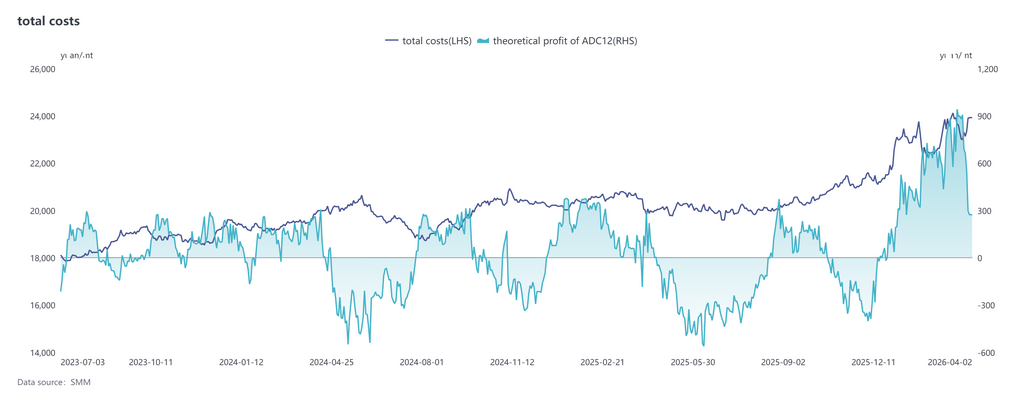

По данным последней статистики SMM, теоретическая совокупная себестоимость в отрасли ADC12 в марте выросла до 23 560 юаней/т, что на 4,7 п.п. выше, чем в феврале. По структуре затрат стоимость алюминиевого лома на тонну выросла до 21 344 юаней, а его доля увеличилась до 90,6%, сохранив абсолютное доминирование в структуре себестоимости; на фоне снижения ценового центра по меди затраты на медь на тонну сократились до 826 юаней, а их доля снизилась до 3,5%; затраты на кремний на тонну также немного уменьшились — до 484 юаней, составив 2,1%. В целом на фоне роста цен на алюминий и удорожания соответствующего нормативам сырья цены на алюминиевый лом быстро последовали вверх, ещё больше увеличив его долю в общей себестоимости. За тот же период теоретическая прибыль отрасли по ADC12 составила около 694 юаней/т, и в целом отрасль оставалась в зоне рентабельности. В апреле алюминиевый лом по-прежнему будет ключевым фактором колебаний себестоимости ADC12, а его ценовая динамика будет тесно следовать за рынком первичного алюминия. Одновременно под влиянием ограничений на поставки сырья, соответствующего требованиям, отраслевые издержки, вероятно, останутся высокими и будут двигаться в боковом диапазоне в апреле.

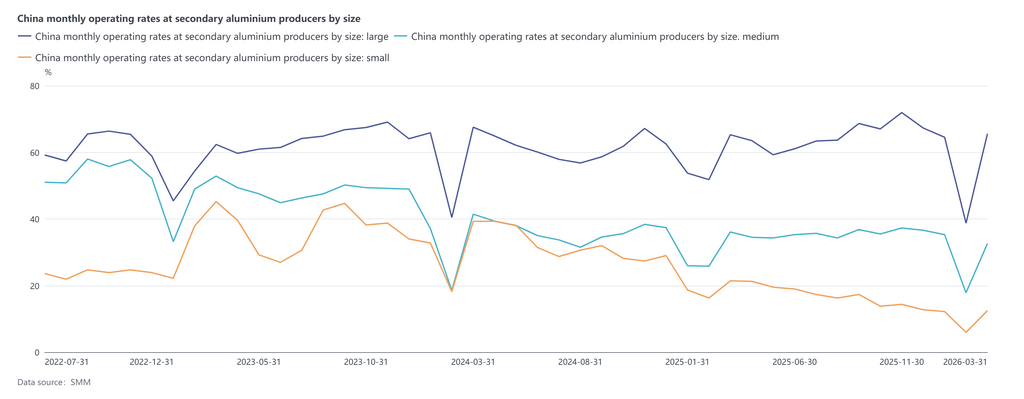

Со стороны предложения уровень загрузки мощностей в отрасли вторичных алюминиевых сплавов в марте составил 53,8%, резко восстановившись на 22,4 п.п. к предыдущему месяцу и снизившись на 1,3 п.п. в годовом выражении. После Праздника фонарей предприятия в целом возобновили работу и производство, а одновременное восстановление downstream-спроса и продолжающееся улучшение по новым заказам заметно повысили уровень загрузки. Однако восстановление всё ещё сдерживалось рядом факторов: в апреле давление издержек, как ожидается, в краткосрочной перспективе останется трудноустранимым, сила восстановления конечного спроса остаётся неопределённой, заказы в отрасли, вероятно, несколько ослабнут, а уровень загрузки, скорее всего, немного снизится по сравнению с мартом, оставаясь в целом стабильным.

Со стороны спроса, хотя downstream-предприятия в марте постепенно возобновляли работу и производство, восстановление заказов в конечных секторах, таких как автомобилестроение, оказалось слабее ожиданий, и традиционный эффект высокого сезона «золотого марта» в полной мере не проявился. Маржа downstream-предприятий и без того была ограниченной, из-за чего покупатели оставались крайне чувствительными к ценам на сырьё. Принятие рынком дорогого ADC12 заметно снизилось, передача цен оставалась вялой, и постепенно проявлялась негативная обратная связь рынка: во время роста цен сделки не успевали за котировками, а при откате цен готовность к пополнению запасов также оставалась осторожной, при этом закупки в целом ограничивались небольшими партиями под текущие потребности. Кроме того, у части предприятий литья под давлением, ориентированных на рынок Ближнего Востока, экспортные заказы сократились из-за затруднений в логистике, что дополнительно ухудшило спрос. В целом спрос в марте был слабее, чем в тот же период прошлого года, на рынке сохранялись сильные выжидательные настроения, а цены не получали эффективной поддержки.

С наступлением апреля восстановление потребления оставалось медленным, прибыль downstream-сектора продолжала находиться под давлением, и хотя закупки точно в срок сохранялись, сдерживающий эффект высоких цен постепенно усиливался. Некоторые предприятия могут отреагировать сокращением производства, и в целом спрос, как ожидается, останется в основном стабильным с небольшим снижением. Со стороны предложения часть малых и средних предприятий в начале месяца временно приостановила производство, и уровень загрузки немного откатился, поэтому краткосрочный прирост предложения остаётся ограниченным. В целом основное противоречие рынка сместилось к недостаточному импульсу потребления: восходящий драйвер отсутствует, и ценам трудно удерживать повышательный тренд. В дальнейшем следует сосредоточить внимание на восстановлении фактических заказов после праздников, динамике цен на алюминий и изменениях макроэкономических настроений: если спрос останется слабым, ценовой центр, вероятно, немного сместится вниз; если же downstream-спрос улучшится на предельной основе или цены на алюминий укрепятся, котировки, вероятно, получат временную поддержку.

![Под влиянием ряда факторов цены на фторид алюминия в апреле резко выросли [Анализ SMM]](https://imgqn.smm.cn/usercenter/DRlGu20251217171652.jpg)