Au 31 mars, les prix de détail du ferrochrome sont restés stables. En Mongolie-Intérieure, les cotations se situaient entre 8 600 et 8 700 yuans par tonne de base à 50 %, tandis qu’au Sichuan elles étaient de 8 650 à 8 800 yuans par tonne de base à 50 %, en hausse de 100 yuans sur un mois. L’écart de prix entre le nord et le sud s’est resserré, mais la différence entre les prix de détail et ceux des contrats à long terme reste notable. Face à la pression haussière des coûts due aux prix élevés du minerai de chrome, la plupart des producteurs de ferrochrome ont récemment planifié des opérations de maintenance et des réductions de production. À terme, l’offre et la demande de ferrochrome devraient progressivement évoluer vers un équilibre tendu.

1. Les coûts continuent d’augmenter, entraînant une inversion des prix

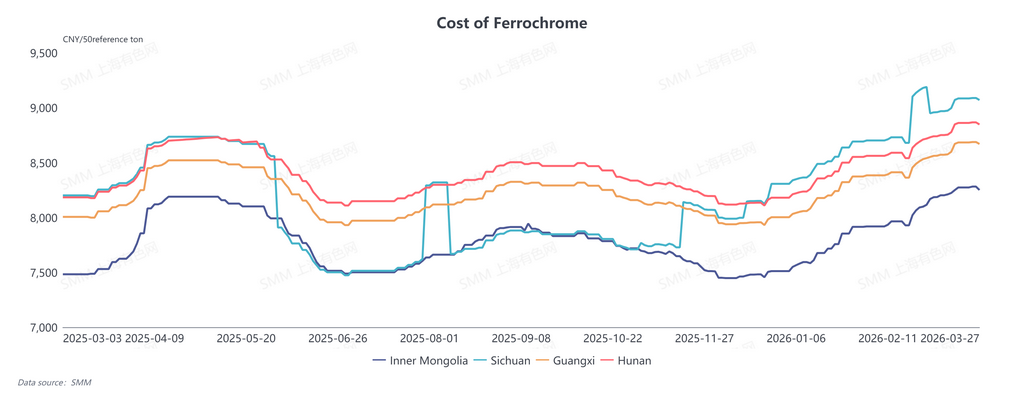

À l’heure actuelle, le coût au comptant du ferrochrome en Mongolie-Intérieure a atteint 8 320 yuans par tonne de base à 50 %, et le coût moyen dans le sud de la Chine s’est élevé à 8 876 yuans par tonne de base à 50 %, en hausse de 3,75 % sur un mois. D’une part, la hausse continue des prix du minerai de chrome, matière première, a fait grimper les coûts ; d’autre part, les ajustements fréquents des politiques électriques ont accentué la pression sur les coûts de l’électricité.

Minerai de chrome

Après les fêtes, les prix à terme et au comptant du minerai de chrome ont continué de progresser. Les conflits géopolitiques au Moyen-Orient ont fait monter les prix des carburants et les taux de fret maritime, certaines compagnies maritimes imposant des surtaxes de guerre, ce qui a fortement accru les coûts CAF du minerai de chrome, tandis que les cotations à terme à l’étranger ont suivi une tendance haussière régulière. Le minerai fin sud-africain était coté à 318 USD/tonne, et le minerai fin turc a dépassé 400 USD/tonne. Dans le même temps, les stocks à bas prix des périodes précédentes ont été écoulés. Dans un contexte de coûts de réception élevés, les négociants nationaux affichent une forte volonté de soutenir les prix et de tester des hausses, maintenant les prix au comptant du minerai de chrome à des niveaux élevés.

Électricité

Les ajustements de politique ont relevé les coûts d’électricité des producteurs de ferrochrome. Dans le sud de la Chine (par exemple au Guizhou), les prix de l’électricité ont augmenté de 0,08 à 0,12 yuan par kWh, ce qui a accru les coûts de près de 400 yuans ; dans le nord de la Chine (Mongolie-Intérieure), les prix de règlement de l’électricité ont augmenté de 0,02 yuan par kWh, faisant grimper les coûts de près de 100 yuans. La contraction des marges bénéficiaires a placé les entreprises de ferrochrome dans un dilemme d’inversion entre coûts et prix.

2. Forte planification en aval mais libération limitée de la demande

Selon les statistiques de SMM, la production d’acier inoxydable en mars 2026 a bondi de 44,65 % sur un mois, générant une demande de ferrochrome d’environ 617 500 tonnes de métal. Bien que les programmes de production aient rebondi à des sommets historiques, les achats des aciéries en aval sont restés modérés, la plupart ayant consommé leurs stocks de matières premières constitués avant les fêtes, ce qui a entraîné un faible niveau de demandes et de transactions sur le marché du ferrochrome. Par ailleurs, les grandes aciéries ont maintenu en mars leurs prix d’appel d’offres de l’acier à 9 245 yuans par tonne de base à 50 %, inchangés sur un mois, en deçà des attentes haussières malgré la haute saison traditionnelle de consommation, dite « mars d’or, avril d’argent ». Les acteurs du marché manquaient de confiance, d’où une performance globalement faible sur l’ensemble du mois.

3. Les plans de maintenance du secteur devraient resserrer l’offre future

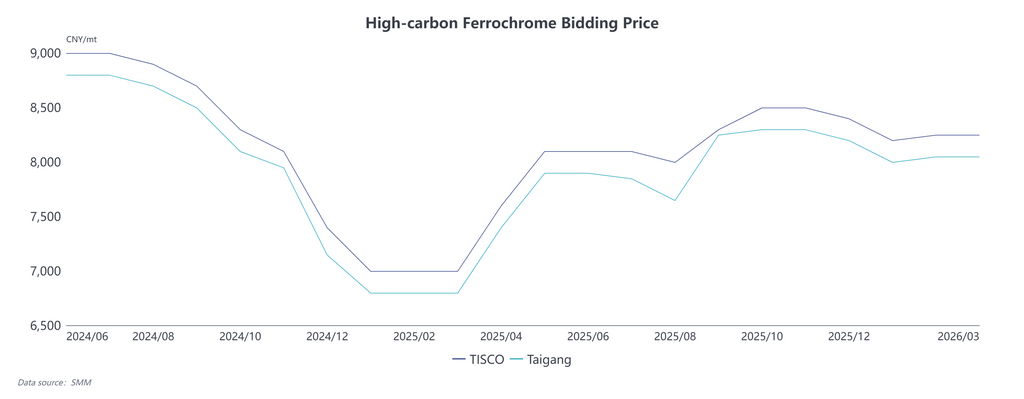

Le 20 mars, Tsingshan et TISCO ont annoncé leurs prix d’achat par appel d’offres d’avril 2026 pour le ferrochrome à haute teneur en carbone, à respectivement 8 395 yuans et 8 195 yuans par tonne de base à 50 %, en hausse de 150 yuans par rapport à mars, mais inférieurs aux prévisions haussières antérieures du marché. L’écart important entre les prix au comptant et ceux des contrats à long terme a pesé sur la confiance du marché. Ajouté aux lourdes pertes dues à l’envolée des coûts, le secteur a tenu des réunions pour discuter de contre-mesures. Certains producteurs ont annoncé des plans de maintenance et de réduction de production, ce qui signifie que la production chinoise de ferrochrome à haute teneur en carbone devrait reculer en avril.

Sur les marchés étrangers, les négociations sur la politique temporaire de prix de l’électricité en Afrique du Sud sont au point mort. Le grand producteur de chrome Glencore a déclaré que les conditions contractuelles n’étaient pas viables, ce qui a limité la reprise effective de la production locale de ferrochrome. Les données des douanes chinoises montrent que la Chine a importé 265 100 tonnes de ferrochrome à haute teneur en carbone entre janvier et février 2026, en baisse de 51,6 % sur un an. Il faudra du temps pour que les importations de ferrochrome reviennent à leurs niveaux historiques moyens ; leur impact sur le marché intérieur restera donc limité à court terme, et les importations devraient demeurer faibles.

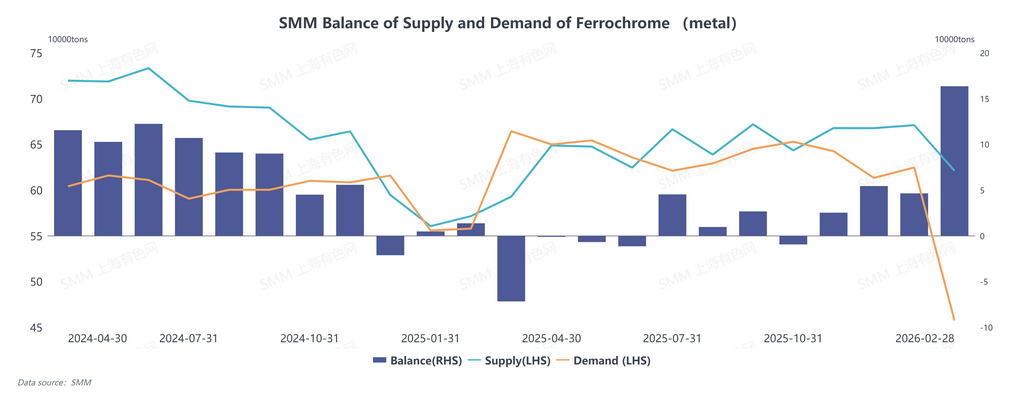

Dans l’ensemble, alors que l’acier inoxydable en aval maintient un niveau élevé de programmation de production, l’offre de ferrochrome devrait se resserrer. L’équilibre entre l’offre et la demande de ferrochrome en Chine devrait progressivement passer d’un excédent autour de la Fête du Printemps à un équilibre tendu.