Hợp đồng tháng gần nhất trên SHFE SS2606 đóng cửa ở mức khoảng 2.237 USD/tấn (15.215 NDT/tấn) vào ngày 8 tháng 5, giảm khoảng 54 USD/tấn (370 NDT/tấn) so với mức đóng cửa trước kỳ nghỉ. Biến động trong tuần gần như hoàn toàn do tái định vị vĩ mô thay vì bất kỳ thay đổi nào trong điều kiện cung-cầu cơ bản — vốn vẫn đang yếu.

Bối cảnh vĩ mô: địa chính trị cho đi, địa chính trị lấy lại

Đợt tăng giá trước kỳ nghỉ được xây dựng một phần trên lo ngại nguồn cung trong phức hợp nguyên liệu thô. Nền tảng đó đã rạn nứt trong tuần này. Các báo cáo cho thấy Hoa Kỳ và Iran sắp ký biên bản ghi nhớ — có khả năng khôi phục tuyến vận chuyển qua Eo biển Hormuz — đã đẩy giá dầu thô giảm mạnh và quan trọng hơn đối với thép không gỉ, xoa dịu lo ngại về tình trạng thiếu hụt lưu huỳnh và các nguyên liệu hóa chất liên quan dùng trong chế biến niken. Logic đẩy chi phí vốn thúc đẩy đợt tăng giá đã bị suy yếu trực tiếp.

Đồng nhân dân tệ mạnh lên càng gia tăng áp lực. Tỷ giá nhân dân tệ ngoài đại lục vượt qua mức 6,80 so với đô la — mạnh nhất kể từ tháng 2/2023 — tự động kéo giá hàng hóa tính bằng nhân dân tệ giảm trên diện rộng.

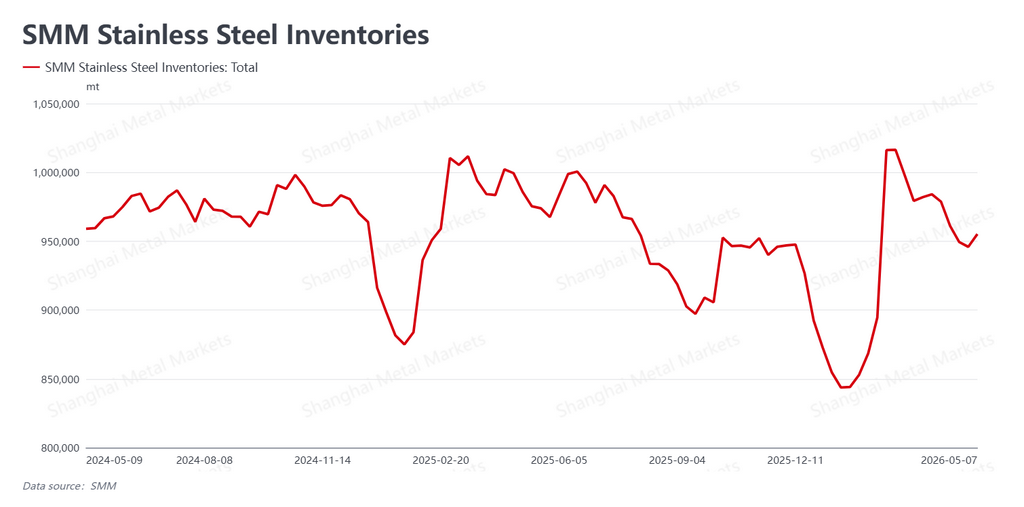

Tồn kho tăng sau kỳ nghỉ, nhu cầu giao ngay suy yếu sau đợt sôi động ngắn

Động thái thị trường hiện vật diễn ra phần lớn đúng như dự kiến. Dữ liệu SMM cho thấy tồn kho xã hội tăng lên 955.200 tấn sau kỳ nghỉ, tăng 9.300 tấn so với mức trước kỳ nghỉ. Đà giảm tồn kho đã chững lại.

Hoạt động giao ngay có một đợt nhộn nhịp ngắn sau kỳ nghỉ như thường thấy. Người mua thiếu hàng tồn trước kỳ nghỉ đã vào thị trường đầu tuần, tạo ra một khoảng thời gian ngắn với hoạt động mua sắm trên mức trung bình. Nhưng khi hợp đồng tương lai bán tháo, nhu cầu giao ngay bốc hơi nhanh chóng. Người dùng cuối vẫn không sẵn sàng cam kết ở mức giá hiện tại, và hoạt động mua hàng đã quay về trạng thái chỉ mua theo nhu cầu thực tế. Thị trường hiện vật chưa xác nhận đợt tăng giá mà hợp đồng tương lai đã tích lũy trong các tuần trước đó.

Câu chuyện nguyên liệu thô mất điểm tựa

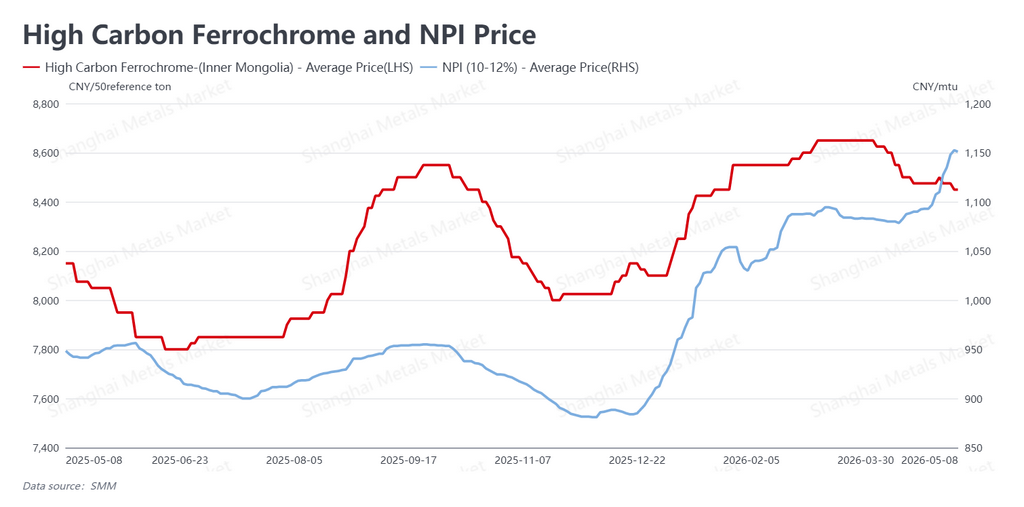

Phía chi phí hiện đang phát tín hiệu trái chiều. Gang niken (NPI) — hợp kim ferro-niken hàm lượng thấp được sản xuất chủ yếu tại Trung Quốc và Indonesia, và là nguyên liệu kim loại chủ đạo cho các nhà máy thép không gỉ Trung Quốc — tiếp tục tăng nhẹ do tình trạng thắt chặt còn sót lại trước kỳ nghỉ, với giá chào tăng lên khoảng 169 USD/điểm niken (1.151 NDT/điểm Ni). Ferrochrome carbon cao giảm nhẹ xuống khoảng 1.242 USD/50 tấn cơ sở (8.450 NDT/50BU).

Nhưng sự thay đổi có ý nghĩa hơn mang tính định tính. Việc hạ nhiệt địa chính trị đã cắt đứt chất xúc tác vĩ mô duy trì kỳ vọng chi phí. Nếu không có câu chuyện gián đoạn nguồn cung đáng tin cậy làm nền tảng cho giá NPI và nguyên liệu phụ trợ, mức sàn chi phí vốn là điểm tựa cơ bản cho đợt tăng giá giờ đây đang bị đặt dấu hỏi.

Triển vọng: từ phần bù rủi ro sang yếu tố cơ bản

Thị trường thép không gỉ Trung Quốc mở cửa trở lại sau kỳ nghỉ và nhận thấy luận điểm tăng giá chính — gián đoạn nguồn cung nguyên liệu thô — đã suy yếu đáng kể. Phần bù rủi ro địa chính trị phần lớn đã được giải phóng, và những gì còn lại là một thị trường với tồn kho tăng và người mua hạ nguồn thận trọng, do dự.

Khi giao dịch ổn định vào tháng 5, câu hỏi trọng tâm là liệu giá NPI và ferrochrome có tiếp tục giảm hay không — và nếu có, các nhà máy và thương nhân sẽ điều chỉnh giá vật liệu hiện vật nhanh đến mức nào. Cho đến khi nhu cầu người dùng cuối cho thấy sự phục hồi thuyết phục, hợp đồng SS tháng gần nhất có vẻ sẽ tiếp tục chịu áp lực, giảm dần để tìm kiếm mức giá mà thị trường hiện vật sẵn sàng bảo vệ.

Tác giả: Bruce Chew

Chuyên viên phân tích Niken & Thép không gỉ, Shanghai Metals Market

Email: bruce.chew@metal.com

Điện thoại: +601167087088

![[SMM Tin nhanh Niken] Indonesia xem xét sửa đổi PP 19/2025, phí tài nguyên liên quan đến niken có thể tăng](https://imgqn.smm.cn/usercenter/yUOUz20251217171732.jpg)