Seiring berlanjutnya blokade Selat Hormuz dan berlakunya larangan ekspor asam sulfat China, harga belerang dan asam sulfat naik dalam skala historis, memberikan guncangan ganda pada rantai industri tembaga global—di balik narasi pasar yang berfokus pada kelangkaan bijih tembaga, asam sulfat diam-diam menjadi variabel inti dalam penetapan harga tembaga.

I. Tembaga Pirometalurgi: Arus Kas Produk Sampingan Asam Sulfat Menopang Era TC Negatif

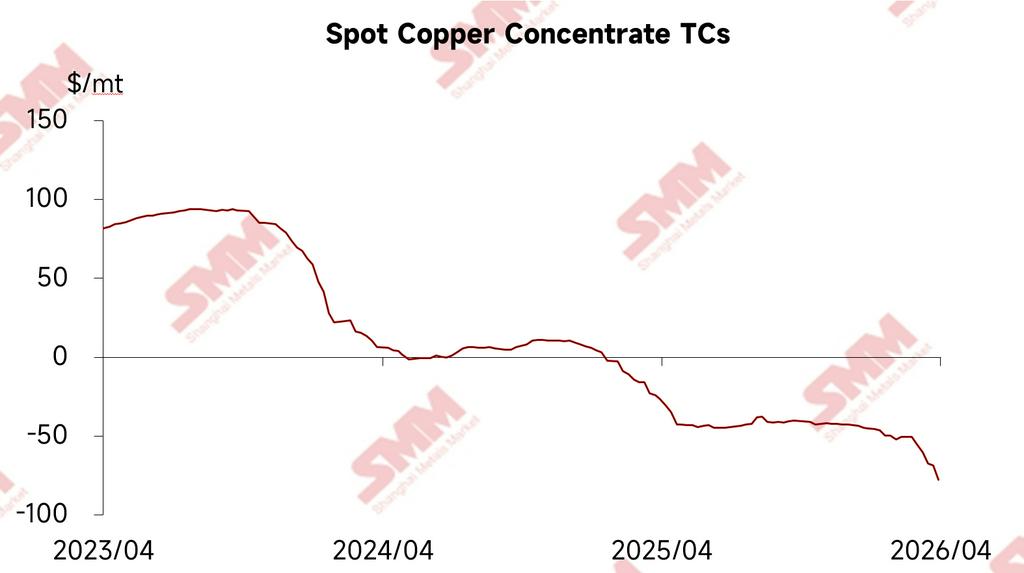

Sejak akhir Januari 2025, TC spot konsentrat tembaga memasuki wilayah negatif dan terus memburuk, dengan TC konsentrat tembaga saat ini jatuh jauh ke nilai negatif. Data menunjukkan bahwa pada 8 Mei, SMM Copper Concentrate Index (Mingguan) dikutip pada -$93,64/mt. Secara teori, smelter seharusnya sudah memangkas produksi secara besar-besaran, namun kenyataannya, produksi katoda tembaga global tetap mempertahankan tren pertumbuhan.

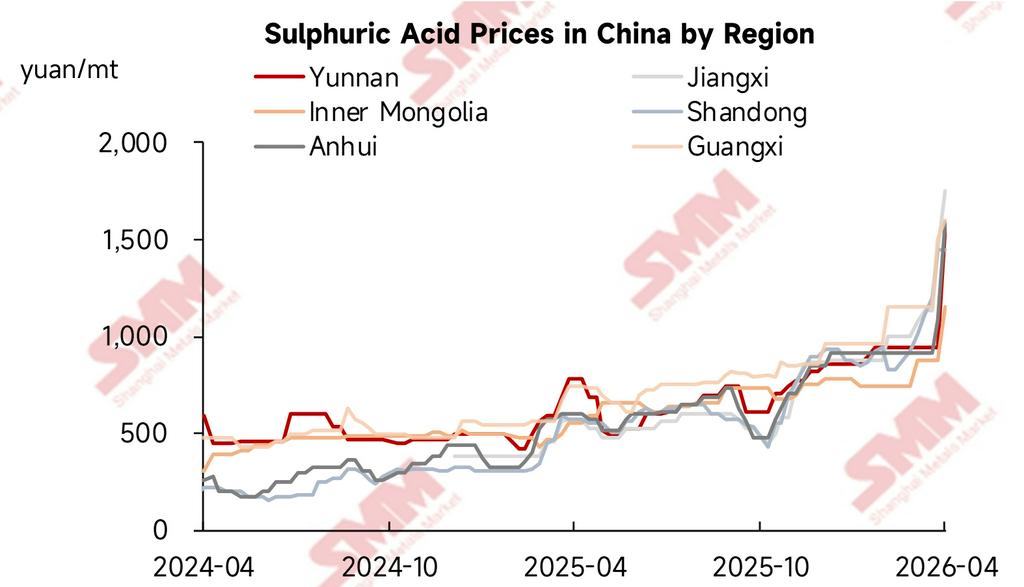

Asam sulfat telah menjadi pendorong keuntungan utama bagi smelter. Untuk setiap metrik ton katoda tembaga yang diproduksi melalui pirometalurgi, sekitar 3–4 mt asam sulfat dihasilkan sebagai produk sampingan. Pada 8 Mei, indeks asam sulfat peleburan tembaga China SMM mencapai 1.658 yuan/mt, naik 83,6% dari awal tahun ini. Smelter tetap mempertahankan profitabilitas melalui pendapatan produk sampingan asam sulfat bahkan ketika TC berada di nol atau terbalik. Dari perspektif logika pass-through biaya, asam sulfat yang dihasilkan dari peleburan satu metrik ton tembaga dapat menghasilkan sekitar 4.000 yuan pendapatan produk sampingan (diestimasi berdasarkan harga rata-rata Januari–April 2026 sebesar 1.181,19 yuan/mt). Oleh karena itu, setiap fluktuasi harga asam sulfat langsung tercermin dalam ekspektasi profitabilitas smelter dan negosiasi kontrak TC.

Namun, keseimbangan ini menghadapi tantangan kebijakan. Penghentian ekspor asam sulfat biasa China, berlaku mulai Mei, telah resmi diberlakukan. Pedagang telah berhenti menawarkan kuotasi ekspor, dan beberapa kargo yang awalnya ditujukan untuk ekspor telah beralih ke penjualan domestik, memperketat ekspektasi pelonggaran pasokan di beberapa wilayah. Berdasarkan data ekspor bea cukai 2025, setelah pembatasan ekspor berlaku, pasokan bulanan domestik diperkirakan meningkat sekitar 380.000 mt. Dikombinasikan dengan permintaan lemah selama musim sepi pupuk fosfat, hubungan penawaran-permintaan mungkin secara bertahap berbalik, dan harga pasar domestik menghadapi tekanan penurunan. Baru-baru ini, harga asam sulfat ex-factory di smelter beberapa wilayah sudah menurun. Jika keuntungan asam sulfat menurun, di bawah dampak mendalam TC negatif, risiko pengurangan produksi smelter mungkin meningkat, dan rentang TC negatif mungkin mencapai titik infleksi kritis. Selama LME Asia Week saat ini, tren harga asam sulfat telah menjadi topik negosiasi utama mengenai seberapa rendah TC konsentrat tembaga dapat turun.

II. Tembaga SX-EW: DRC dan Chile Menghadapi Tekanan Asam Sulfat Asimetris

Berbeda dengan sektor pirometalurgi yang diuntungkan dari kenaikan harga asam sulfat, produsen tembaga SX-EW menanggung tekanan biaya yang semakin berat.

Data SMM menunjukkan bahwa proses SX-EW menyumbang sekitar 16% dari pasokan tembaga global, dengan 2–5 mt asam sulfat dikonsumsi per metrik ton tembaga SX-EW yang diproduksi. Sekitar 70% produksi tembaga di wilayah DRC dan Zambia berasal dari proses SX-EW, dan DRC sangat bergantung pada belerang dan asam sulfat yang dibeli dari luar—sekitar 90% belerang impor berasal dari Timur Tengah, sementara asam sulfat sebagian besar bergantung pada Zambia. Kuotasi CFR belerang saat ini telah melampaui $1.000/mt, dengan beberapa mencapai setinggi $1.200/mt. Menurut umpan balik perusahaan, kuotasi DDP asam sulfat lokal telah mencapai tertinggi $1.400/mt, dan beberapa smelter tanpa tambang captive telah mengurangi beban produksi sebagai akibatnya.

Lebih kritis lagi, struktur biaya smelter tembaga SX-EW di DRC terkait erat dengan hal ini. Saat ini, biaya bijih yang dibeli dari luar sekitar $6.000–$7.000/mt (kandungan logam), konsumsi asam mainstream per mt tembaga berkisar 2 hingga 4 mt, dan konsumsi daya sekitar 2.600–3.200 kWh. Biaya asam sulfat, belerang, dan pembangkit listrik diesel semuanya mendorong peningkatan signifikan dalam biaya produksi tembaga SX-EW. Jika blokade Selat Hormuz masih belum menunjukkan tanda-tanda perbaikan signifikan, tingkat operasi smelter SX-EW tanpa tambang captive di DRC kemungkinan akan menurun secara nyata setelah Mei.

Chile menghadapi serangkaian tekanan yang berbeda. Sekitar seperlima produksi tembaga negara ini bergantung pada proses pelindian asam sulfat, dan sekitar 20–25% impor asam sulfat Chile pada 2025 berasal dari China. Di bawah larangan ekspor asam sulfat China, harga asam sulfat Chile diperkirakan memiliki ruang kenaikan. Meskipun sebagian besar permintaan H1 Chile telah terpenuhi, jendela pengadaan H2 akan segera dibuka. Perlu dicatat, sumber alternatif seperti Peru memiliki kapasitas terbatas, dan hambatan logistik membuat sulit untuk menggantikan pasokan China dengan cepat.

III. Ringkasan: Belerang Menjadi Mata Rantai Kritis dalam Penetapan Harga Tembaga

Saat ini, harga asam sulfat yang tinggi memberikan dampak asimetris pada industri peleburan tembaga global melalui jalur berikut:

Untuk tembaga pirometalurgi, pendapatan produk sampingan asam sulfat telah menjadi sumber arus kas penentu untuk mempertahankan tingkat operasi tinggi di bawah lingkungan ekstrem TC negatif. Logika keuntungan industri telah bergeser dari "memproduksi asam untuk menghasilkan tembaga" menjadi "memproduksi asam untuk melindungi margin." Perubahan keuntungan asam sulfat menjadi variabel inti yang memengaruhi negosiasi kontrak TC dan tingkat operasi peleburan.

Untuk tembaga SX-EW, DRC dan Chile menghadapi tekanan ganda berupa kekurangan asam sulfat eksternal dan lonjakan biaya belerang. Larangan ekspor China, gangguan pasokan Timur Tengah, dan terbatasnya alternatif regional mengubah asam sulfat dari bahan baku pembantu menjadi kendala utama yang menentukan apakah kapasitas SX-EW akan mengurangi beban.

Secara keseluruhan, belerang dan asam sulfat berevolusi dari komponen pembantu peleburan tembaga menjadi variabel inti yang memengaruhi penetapan harga TC, tingkat operasi peleburan, dan bahkan prospek pasokan tembaga. Ke depan, perhatian ketat harus diberikan pada durasi pembatasan ekspor asam sulfat China, kemajuan pemulihan navigasi melalui Selat Hormuz, dan pemangkasan produksi aktual di proyek tembaga SX-EW di DRC dan Chile.

![Gangguan di Sisi Tambang Mendorong Harga Tembaga Naik, Inversi Selisih Harga Tembaga SHFE dan Tembaga BC Semakin Melebar [Komentar Tembaga BC SMM]](https://imgqn.smm.cn/usercenter/JnFuh20251217171711.jpg)

![Gangguan Geopolitik Sedikit Mereda, Harga Tembaga Berfluktuasi Naik di Level Tinggi [Tinjauan Makro Mingguan SMM]](https://imgqn.smm.cn/usercenter/qBqQv20251217171708.jpg)