Ближайший контракт на SHFE SS2606 закрылся 8 мая на уровне примерно $2 237/т (15 215 юаней/т), потеряв около $54/т (370 юаней/т) относительно закрытия перед праздниками. Недельное движение было обусловлено почти исключительно макроэкономическим перепозиционированием, а не изменением базовых условий спроса и предложения, которые остаются слабыми.

Макроэкономический фон: геополитика даёт и забирает

Предпраздничное ралли частично строилось на опасениях относительно предложения в сырьевом комплексе. На этой неделе этот фундамент дал трещину. Сообщения о том, что США и Иран близки к подписанию меморандума о взаимопонимании — потенциально восстанавливающего транзит через Ормузский пролив — резко обрушили цены на нефть и, что более важно для нержавеющей стали, ослабили опасения надвигающегося дефицита серы и связанных с ней химических компонентов, используемых в переработке никеля. Логика роста издержек, питавшая ралли, была напрямую подорвана.

Укрепление юаня усилило давление. Офшорный юань преодолел отметку 6,80 к доллару — самый сильный уровень с февраля 2023 года — механически подавляя цены на сырьевые товары, номинированные в юанях, по всему спектру.

Послепраздничное накопление запасов, спотовый спрос угасает после кратковременного всплеска

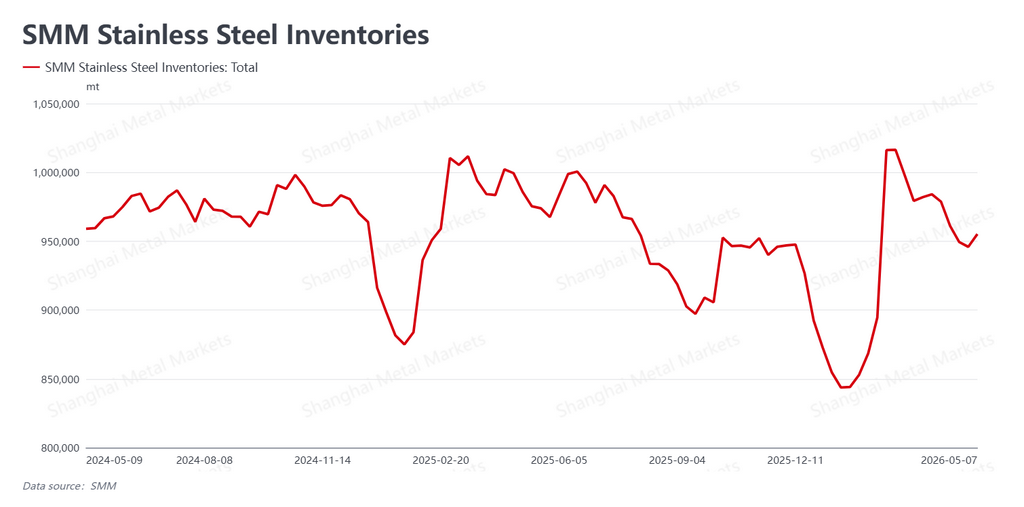

Динамика физического рынка развивалась в целом ожидаемо. По данным SMM, социальные запасы после праздников выросли до 955 200 т, увеличившись на 9 300 т относительно предпраздничных уровней. Импульс к сокращению запасов остановился.

Спотовая активность продемонстрировала кратковременный, характерный послепраздничный всплеск. Покупатели, недостаточно пополнившие запасы перед каникулами, вышли на рынок в начале недели, обеспечив короткое окно закупочной активности выше среднего. Однако по мере распродажи фьючерсов спотовый спрос испарился столь же быстро. Конечные потребители по-прежнему не готовы фиксировать закупки на текущих ценовых уровнях, и закупки вернулись к строго потребностному режиму. Физический рынок не подтвердил ралли, которое фьючерсные цены выстроили за предшествующие недели.

Сырьевой нарратив теряет опору

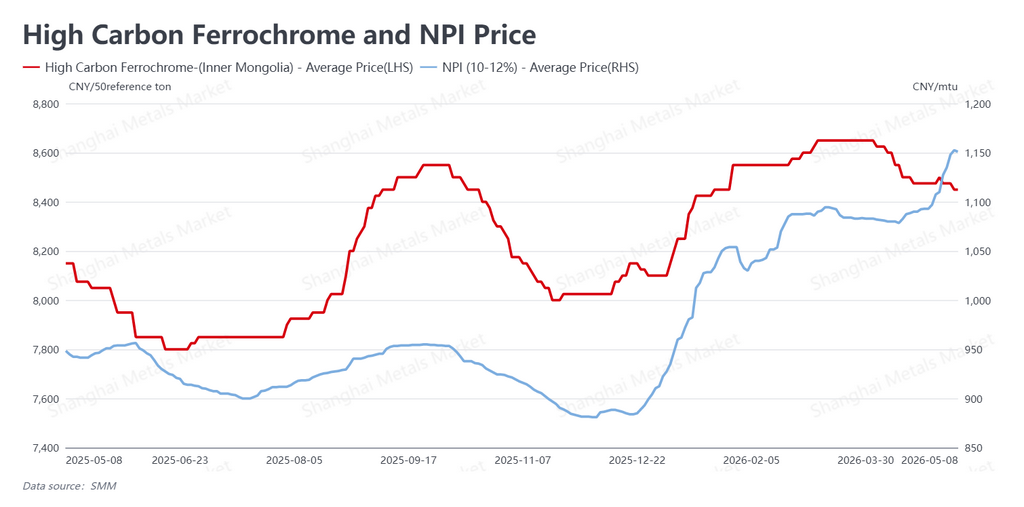

Сторона издержек теперь подаёт смешанные сигналы. Никелевый чугун (NPI) — низкосортный ферроникелевый сплав, производимый преимущественно в Китае и Индонезии и являющийся основным металлическим сырьём для китайских заводов нержавеющей стали — продолжил укрепляться на остаточном предпраздничном дефиците, с предложениями, поднявшимися примерно до $169 за никелевый пункт (1 151 юань/Ni пункт). Высокоуглеродистый феррохром умеренно снизился примерно до $1 242 за 50 базовых тонн (8 450 юаней/50BU).

Однако более существенный сдвиг носит качественный характер. Геополитическая деэскалация разорвала макрокатализатор, поддерживавший ожидания по издержкам. Без убедительного сценария перебоев поставок, подкрепляющего цены на NPI и вспомогательные материалы, ценовой пол, служивший фундаментальной опорой ралли, теперь под вопросом.

Прогноз: от премии к фундаментальным факторам

Рынок нержавеющей стали Китая вернулся после праздников и обнаружил, что его ключевой бычий тезис — перебои в поставках сырья — существенно ослаб. Геополитическая премия за риск в значительной степени сошла на нет, и остаётся рынок с растущими запасами и осторожными, неохотно действующими покупателями в нижнем звене цепочки.

По мере того как торговля входит в май, центральный вопрос — последуют ли цены на NPI и феррохром вниз, и если да, то как быстро заводы и трейдеры пересмотрят цены на физический материал. Пока спрос конечных потребителей не продемонстрирует убедительного восстановления, ближайший контракт SS, вероятно, останется под давлением, постепенно снижаясь в поисках уровня, который физический рынок готов защищать.

Автор: Брюс Чу

Аналитик по никелю и нержавеющей стали, Shanghai Metals Market

Email: bruce.chew@metal.com

Тел.: +601167087088

![[SMM Экспресс-новости по никелю] Индонезия пересматривает поправки к ПП 19/2025, роялти на никель могут вырасти](https://imgqn.smm.cn/usercenter/yUOUz20251217171732.jpg)