Le géant sidérurgique public indonésien PT Krakatau Steel (Persero) Tbk (IDX : KRAS, ci-après dénommé « Krakatau ») a publié ses états financiers consolidés 2025 le 31 mars 2026. En apparence, l'entreprise a enregistré un bénéfice net de 339,6 millions USD (environ 5 680 milliards IDR), sa meilleure performance depuis 2019. Cependant, l'analyse du cœur de métier sidérurgique révèle que la perte opérationnelle du segment acier en 2025 s'est en réalité creusée, passant de 40,79 millions USD en 2024 à 102,5 millions USD. Malgré la remise en service du laminoir à chaud HSM #1 après des années d'arrêt suite à un incendie — entraînant une hausse de 29 % en glissement annuel du volume de ventes d'acier à 944 562 tonnes — le prix de vente moyen (ASP) pondéré par tonne a chuté d'environ 30 % sur la même période. Le bénéfice brut par tonne est passé de +100 USD/tonne à -32 USD/tonne, et le taux d'utilisation consolidé des capacités de laminage est resté à seulement environ 22,5 %.

Portrait financier global : l'activité sidérurgique principale pèse sur la performance d'ensemble

Le chiffre d'affaires consolidé en 2025 s'est établi à 959,8 millions USD, quasi stable par rapport aux 954,6 millions USD de 2024. Le bénéfice brut a chuté de 106,9 millions USD à 50,74 millions USD, et la marge brute est passée de 11,2 % à 5,3 %. Le résultat opérationnel est passé d'un bénéfice de 26,69 millions USD en 2024 à une perte de 82,71 millions USD. Le « retour aux bénéfices » avec un bénéfice net comptable de 339,6 millions USD provient principalement d'un gain comptable exceptionnel lié à la restructuration de la dette (voir Note 38, pages 98 et 126 du rapport financier). Hors cet élément, le résultat normalisé reste une perte d'environ 246,6 millions USD, en hausse de 66 % par rapport à la perte normalisée de 148,4 millions USD en 2024.

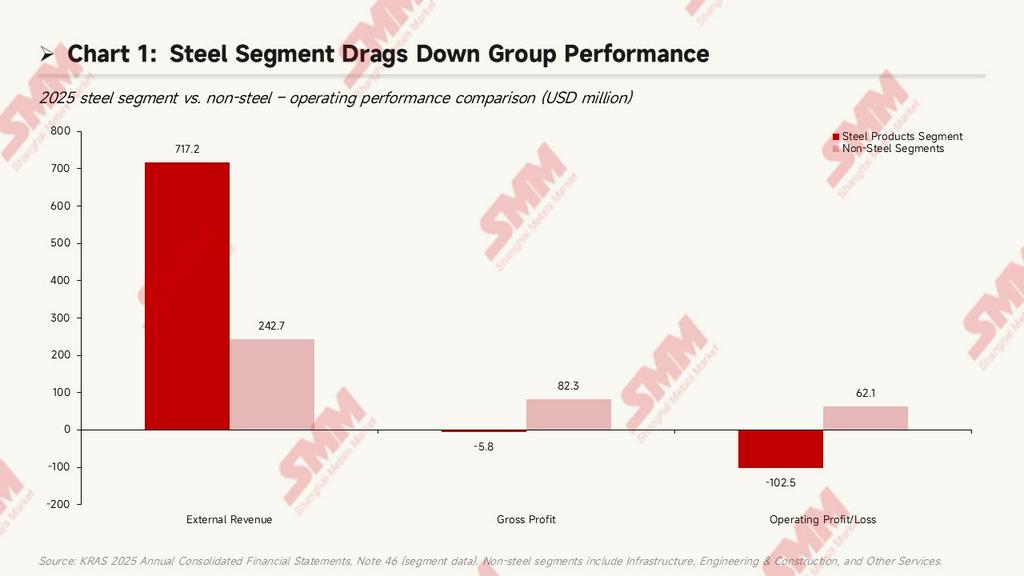

Selon les données sectorielles de la Note 46, le chiffre d'affaires externe du segment produits sidérurgiques s'est élevé à 717,2 millions USD, représentant environ 74,7 % du chiffre d'affaires externe consolidé. Cependant, le bénéfice brut du segment est passé d'un profit de 47,48 millions USD en 2024 à une perte de 5,76 millions USD, et la perte opérationnelle du segment s'est creusée de 40,79 millions USD en 2024 à 102,5 millions USD en 2025 — soit une augmentation de la perte d'environ 2,5 fois. Durant la même période, le segment infrastructure (incluant les ports, l'immobilier, l'énergie et l'eau) a enregistré un bénéfice d'exploitation de 51,24 millions USD, constituant le seul pilier de rentabilité du groupe. Les segments ingénierie, construction et autres services ont contribué à un bénéfice d'exploitation combiné d'environ 10,82 millions USD. La conclusion est claire : Krakatau est cotée en tant qu'« entreprise sidérurgique », mais ses bénéfices réels en 2025 étaient entièrement soutenus par des activités non sidérurgiques.

Niveau opérationnel de l'activité sidérurgique principale

Structure du groupe et répartition des rôles entre filiales

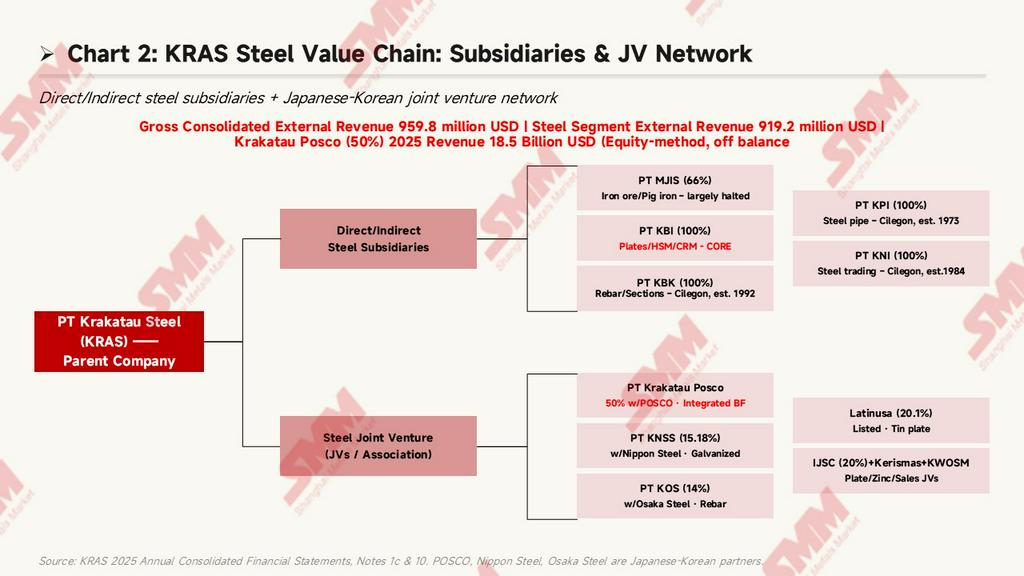

Le siège et la base de production principale de Krakatau sont situés à Cilegon, province de Banten, Indonésie, les opérations commerciales ayant débuté en 1971. Le groupe adopte une architecture société mère + filiales multi-niveaux. La chaîne industrielle sidérurgique comprend cinq filiales sidérurgiques détenues directement, plusieurs filiales détenues indirectement, ainsi qu'un certain nombre de coentreprises japonaises et coréennes (pour plus de détails, voir Note 1c et Note 10, pages 15-17, 20, et le tableau récapitulatif des filiales page 91).

Principales entités opérationnelles de l'activité sidérurgique :

- PT Krakatau Baja Industri (KBI, 100 %) : Filiale sidérurgique nouvellement créée en 2023, chargée de la production de produits plats tels que les bobines laminées à chaud et à froid. C'est la plateforme opérationnelle principale que l'entreprise a annoncé faire fonctionner « de manière indépendante » en 2026. Actifs en fin de période : 50,8 millions USD.

- PT Krakatau Baja Konstruksi (KBK, 100 %) : En activité à Cilegon depuis 1992, produisant des barres d'armature et des profilés, et commercialisant via sa filiale PT Krakatau Wajatama Osaka Steel Marketing (KWOSM, détenue à 67 % par KBK). Actifs en fin de période : 188,6 millions USD.

- PT Krakatau Pipe Industries (KPI, 100 %) : Usine de tubes en acier en activité depuis 1973. Actifs en fin de période : 148,2 millions USD.

- PT Meratus Jaya Iron & Steel (MJIS, 66 %) : Filiale de fusion de minerai de fer en activité à Jakarta depuis 2012. Les actifs en fin de période ne s'élèvent qu'à 260 000 USD, et elle est essentiellement à l'arrêt — ses actifs industriels ont été entièrement dépréciés (voir ci-dessous).

- PT Krakatau Niaga Indonesia (KNI, 100 %) : Filiale de négoce d'acier en activité depuis 1984. Actifs en fin de période : 43,86 millions USD.

Le groupe possède également de nombreuses filiales non sidérurgiques contribuant à ses bénéfices : PT Krakatau Sarana Infrastruktur (KSI, 100 %, immobilier et hôtellerie, actifs en fin de période 615,1 millions USD, la plus importante du groupe), PT Krakatau Bandar Samudera (KBS, 100 %, services portuaires, actifs en fin de période 198,0 millions USD), PT Krakatau Tirta Industri (KTI, 51 %, eau), entre autres.

Réseau de coentreprises sidérurgiques

Au-delà des filiales consolidées, Krakatau détient des participations dans plusieurs coentreprises sidérurgiques comptabilisées par mise en équivalence, pour une valeur comptable d'investissement combinée d'environ 401,9 millions USD (Note 10, page 91) :

- PT Krakatau Posco (KP, 50 %) : Seule aciérie intégrée à haut fourneau d'Indonésie, détenue à parts égales (50/50) par Krakatau et le sud-coréen POSCO. En 2025, son chiffre d'affaires sur une base à 100 % s'élevait à 1,8477 milliard USD (environ 2,7 fois le chiffre d'affaires du segment acier de KRAS), mais elle a enregistré une perte nette de 39,8 millions USD. La valeur comptable de l'investissement de Krakatau dans KP est passée de 274,5 millions USD fin 2024 à 260,9 millions USD fin 2025. KP est le principal fournisseur de billettes d'acier (brames) pour l'usine HSM de Krakatau.

- PT Krakatau Nippon Steel Synergy (KNSS, 15,18 %) : Partenariat avec Nippon Steel, produisant des tôles galvanisées et recuites.

- PT Krakatau Osaka Steel (KOS, 14 %) : Partenariat avec le japonais Osaka Steel, produisant des barres d'armature et des profilés.

- Latinusa (20,10 %) : Société cotée et producteur de fer-blanc.

- PT Indo Japan Steel Center (IJSC, 20 %) : Transformation de tôles et bobines d'acier.

- PT Kerismas Witikco Makmur (29,31 %) : Production de produits en zinc.

La quote-part du groupe dans les résultats des coentreprises s'est traduite par une perte de 9,34 millions USD, en réduction par rapport à une perte de 49,68 millions USD en 2024, principalement grâce à la diminution de la perte de KP (passée d'une perte nette de 124,6 millions USD en 2024 à 39,8 millions USD en 2025).

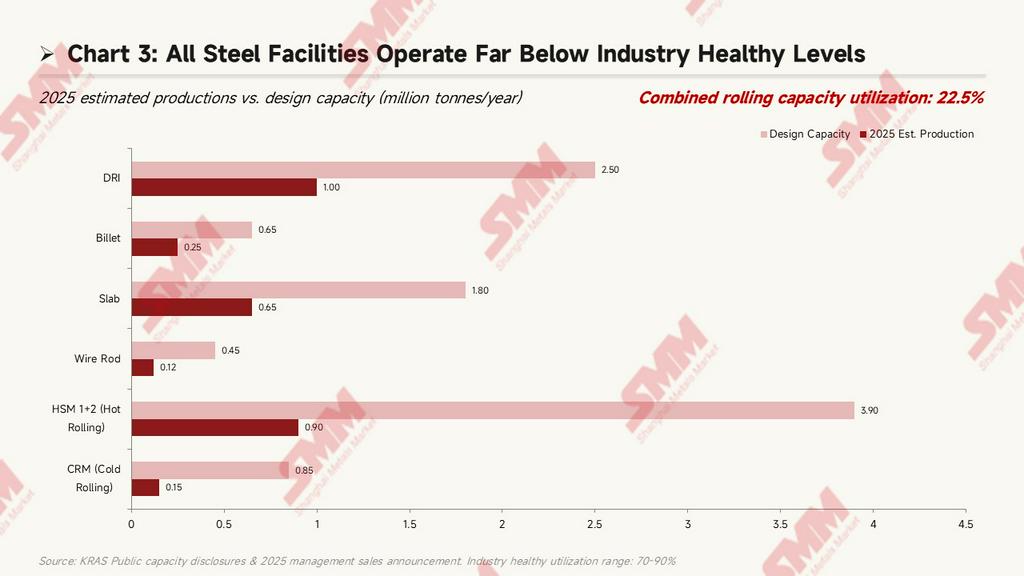

Capacité et utilisation : sous-utilisation sévère dans l'ensemble des installations

La capacité de laminage consolidée du groupe Krakatau est d'environ 5,2 millions de tonnes/an, couvrant l'ensemble du processus allant du fer à réduction directe (DRI) → billette → laminé à chaud/laminé à froid/fil machine (données de capacité issues des déclarations publiques de la direction et de l'annonce de production et ventes du T1 du 31 mars 2026) :

Taux d'utilisation estimés des capacités 2025 pour chaque installation :

-

DRI (éponge de fer) : Capacité nominale 2,5 millions de tonnes/an, production 2025 env. 1 million de tonnes, utilisation 40,0 %.

- Brame : Capacité nominale 1,8 million de tonnes/an, production env. 650 000 tonnes, utilisation 36,1 %.

- Billette : Capacité nominale 650 000 tonnes/an, production env. 250 000 tonnes, utilisation 38,5 %.

- Laminoir à chaud 1+2 (HSM) : Capacité nominale combinée 3,9 millions de tonnes/an, production env. 900 000 tonnes, utilisation seulement 23,1 %.

- Laminoir à froid (CRM) : Capacité nominale 850 000 tonnes/an, production env. 150 000 tonnes, utilisation 17,6 % — le taux le plus bas de toutes les installations.

- Fil machine : Capacité nominale 450 000 tonnes/an, production env. 120 000 tonnes, utilisation 26,7 %.

Le taux d'utilisation consolidé total des capacités de laminage était d'environ 22,5 %, bien en dessous du niveau sain de 70-90 % généralement observé chez les pairs asiatiques. Une faible utilisation empêche typiquement la dilution des coûts fixes par le volume de production, mais la situation s'est quelque peu améliorée en 2025 — le HSM n°1 avait cessé toute production en 2024 en raison d'un incendie, a commencé la mise en service à chaud en décembre 2024 et a officiellement repris la production au T1 2025. C'est le contexte crucial derrière la croissance des ventes de 29 % en glissement annuel en 2025 (détaillé dans la section suivante) ; avant le redémarrage du HSM n°1, la base de ventes 2024 n'était que d'environ 730 000 tonnes.

Tendances des volumes de ventes et économie par tonne

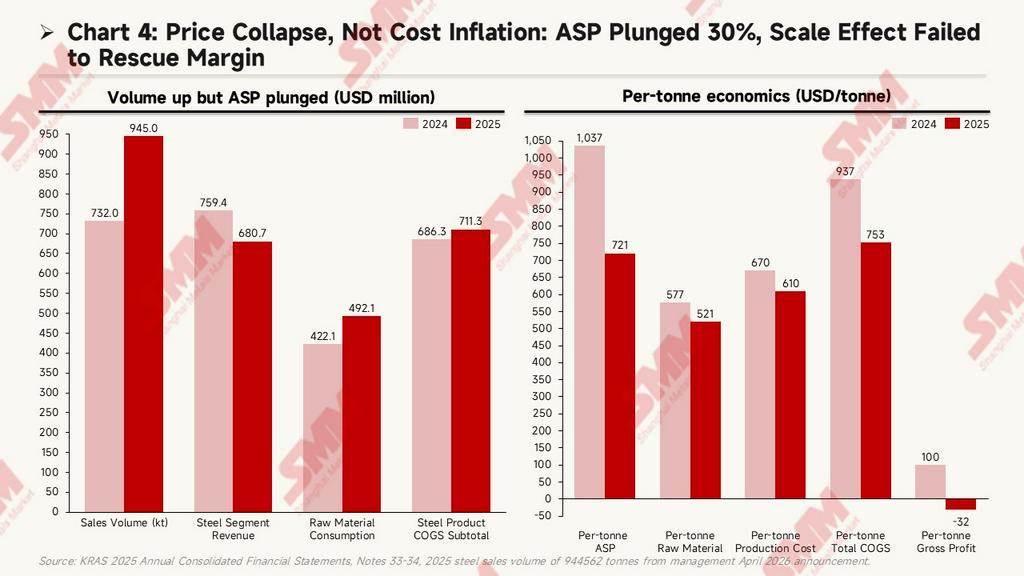

Le volume de ventes d'acier de Krakatau en 2025 était de 944 562 tonnes (selon l'annonce de la direction d'avril 2026), soit une augmentation de 29,1 % par rapport à environ 732 000 tonnes en 2024. Le principal facteur a été la reprise de la production au laminoir à chaud HSM #1 à partir de décembre 2024 (précédemment arrêté en raison d'un incendie). Cependant, malgré la hausse massive des volumes, la marge brute du segment acier est passée de positive à négative. La cause profonde n'était pas l'inflation des coûts, mais une pression sévère sur les prix :

Coûts absolus : Volume +29 % mais Chiffre d'affaires -10 %

Le volume de ventes du segment acier est passé d'environ 732 000 tonnes en 2024 à 945 000 tonnes en 2025 (+29,1 %), mais durant la même période :

- Chiffre d'affaires du segment acier : En baisse de 759,4 millions USD à 680,7 millions USD, soit un recul inverse de 10,4 %. Une augmentation significative des volumes couplée à un chiffre d'affaires en baisse implique une chute brutale du prix de vente moyen (ASP) par tonne.

- Consommation de matières premières : En hausse de 422,1 millions USD à 492,1 millions USD, soit une augmentation absolue de 16,6 %. C'est bien inférieur à la croissance de 29 % des volumes, indiquant que le coût des matières premières par tonne a en réalité diminué.

- Sous-total COGS des produits sidérurgiques : En légère hausse de 686,3 millions USD à 711,3 millions USD, soit seulement +3,6 %. Cela prouve en outre qu'il n'y a pas eu d'inflation côté coûts ; au contraire, les coûts ont été dilués par les économies d'échelle.

L'analyse en valeur absolue est claire : les volumes ont bondi (redémarrage du HSM #1), les coûts absolus ont augmenté modérément, mais le chiffre d'affaires a baissé — toute la pression provenait des prix.

Économie par tonne : l'ASP chute de 30 %, le coût par tonne baisse de 20 % grâce aux effets d'échelle

Les indicateurs par tonne (USD/tonne) convertis par le volume de ventes évoluent dans la direction exactement opposée à ce qui apparaît en surface :

- Prix de vente moyen (ASP) par tonne : En chute de 1 037 USD/tonne à 721 USD/tonne, soit une baisse de 30,5 %. C'est la contradiction fondamentale.

- Consommation de matières premières par tonne : En baisse de 577 USD/tonne à 521 USD/tonne, soit une baisse de 9,7 %.

- Coût de production par tonne (incluant main-d'œuvre + autres frais généraux de fabrication) : En baisse de 670 USD/tonne à 610 USD/tonne, soit une baisse de 9,0 %.

- COGS complet par tonne : Chute de 937 USD/tonne à 753 USD/tonne, soit une baisse de 19,6 %.

- Marge brute par tonne : Baisse de 100 USD/tonne à -32 USD/tonne, passant du profit à la perte.

La forte baisse des coûts unitaires due aux effets d'échelle aurait théoriquement dû améliorer la marge brute. Cependant, l'ampleur de la chute du prix de vente moyen (316 USD/tonne) a largement dépassé la baisse du COGS (184 USD/tonne), faisant basculer la marge brute unitaire de 100 USD/tonne à -32 USD/tonne.

Analyse de la baisse de 30 % du prix de vente moyen

L'effondrement de 30 % du prix de vente moyen résulte de deux facteurs cumulatifs :

- Dégradation du mix produit (effet structurel) : Pendant l'arrêt du HSM #1 en 2024, les ventes de la filiale de tubes en acier KPI ont atteint un record (+45 % en glissement annuel, la direction ayant annoncé 17 238 tonnes pour le seul mois de décembre 2024). Les tubes en acier à forte valeur ajoutée représentaient une proportion plus importante du chiffre d'affaires, tirant le prix de vente moyen vers le haut. Lorsque le HSM #1 a repris en 2025, la proportion d'acier plat (HRC/CRC) a rebondi, entraînant structurellement une baisse du prix moyen.

- Pression des prix de marché (effet cyclique) : L'acier chinois à bas prix a impacté le marché indonésien. En octobre 2025, le député indonésien Adisatrya a déclaré publiquement que « l'acier chinois bon marché inonde l'Indonésie à des prix déraisonnables ». Le président de KRAS, Akbar Djohan, a également mentionné à plusieurs reprises la pression de la concurrence avec l'acier chinois importé. De plus, la roupie indonésienne s'est dépréciée d'environ 4 à 5 % par rapport au dollar américain sur la même période, comprimant davantage les marges libellées en monnaie locale.

Globalement, la raison fondamentale du basculement en perte de la marge brute du segment acier en 2025 est l'« effondrement des prix » et non l'« inflation des coûts ». L'augmentation des volumes liée au redémarrage du HSM #1 aurait dû être favorable, mais elle a été neutralisée par la chute rapide des prix de l'acier. Ce problème structurel n'a pas été directement abordé dans les « cinq plans » listés par la direction dans la Note 48 — continuer à augmenter les volumes ne peut résoudre la pression sur les prix sans être accompagné de mesures de protection commerciale, d'expansion des exportations ou d'amélioration du mix produit (comme l'augmentation de la part des variétés à forte valeur ajoutée telles que les tôles automobiles).

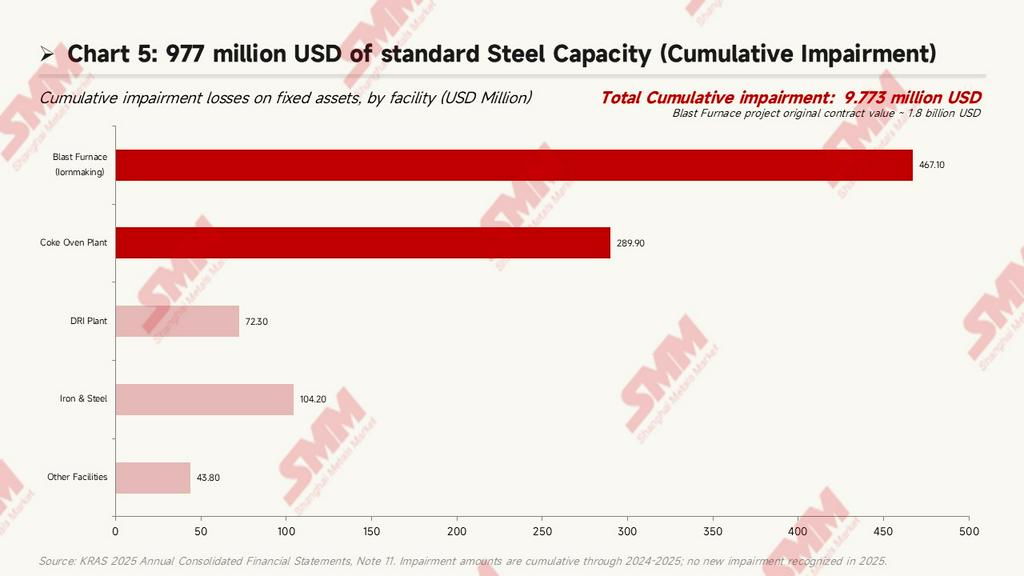

Actifs échoués : 977 millions USD de capacité sidérurgique dépréciée

La note 11 révèle que les pertes cumulées de dépréciation des immobilisations de Krakatau ont atteint 977 millions USD, entièrement concentrées dans les installations amont de production de fonte/réduction :

Ventilation détaillée :

- Haut fourneau : Dépréciation cumulée de 467,1 millions USD, le poste individuel le plus important. La valeur contractuelle initiale de ce projet était d'environ 1,8 milliard USD, signé en tant que contrat EPC avec la filiale PT Krakatau Engineering (KE), et est actuellement essentiellement abandonné.

- Gaz de cokerie : Dépréciation cumulée de 289,9 millions USD.

- Usine DRI (fer spongieux) : Dépréciation cumulée de 72,31 millions USD.

- Fusion de minerai de fer : Dépréciation cumulée de 104,2 millions USD ; la filiale concernée est pratiquement à l'arrêt.

- Autres installations : Dépréciation cumulée de 43,76 millions USD.

Cela signifie que le dispositif amont de Krakatau centré sur l'« intégration haut fourneau » a largement échoué. Combiné avec les informations de la note 1b (pages 19-20), la société a levé des fonds par une offre publique limitée (PMHMETD I) en 2016, dont environ 66 % étaient initialement destinés à la construction du laminoir à chaud 2 (HSM 2). Cependant, approuvé par le ministère indonésien des Entreprises publiques (S-535/MBU/08/2019) en août 2019, l'utilisation des fonds a été modifiée en « fonds de roulement pour l'achat de billettes d'acier (brames) pour l'usine HSM ». Autrement dit, la nouvelle usine HSM 2 prévue lors de la levée de fonds de 2016 n'est toujours pas opérationnelle 9 ans plus tard, et les fonds levés ont été réaffectés au fonds de roulement.

Réduction massive des effectifs

L'effectif du groupe est passé de 4 087 fin 2024 à 3 272 fin 2025 — soit une réduction de 815 employés, ou une baisse de 19,9 % (note 1d, page 23). Cela correspond à l'accord de prêt d'actionnaire (PPS) signé entre la société et l'actionnaire de contrôle PT Danantara Asset Management en décembre 2025, dans lequel le PPS-2 était spécifiquement affecté au financement des programmes d'indemnités de départ « Golden Handshake » et « Lump Sum Window ». Un licenciement de cette ampleur est relativement rare dans l'histoire des entreprises publiques indonésiennes.

Évolution du mix produits et de la structure clientèle

Selon la ventilation du chiffre d'affaires dans la Note 33 (pages 124-126), les ventes locales de produits sidérurgiques ont chuté de 759,3 millions USD en 2024 à 632,3 millions USD (une baisse de 16,7 %), tandis que les ventes à l'exportation ont simultanément bondi de 97 000 USD à 48,36 millions USD. Bien que la base soit faible, cela reflète les tentatives de la direction d'explorer les marchés d'exportation face à la contraction de la demande intérieure. Par type de client, le chiffre d'affaires provenant des parties liées a chuté de 102,9 millions USD à 30,57 millions USD (une baisse de 70,3 %), et celui provenant des entités liées à l'État a chuté de 72,13 millions USD à 25,86 millions USD (une baisse de 64,1 %). Au total, les canaux d'approvisionnement étatiques se sont contractés d'environ 119,3 millions USD. Le chiffre d'affaires tiers a augmenté de 779,6 millions USD à 903,4 millions USD (une hausse de 15,9 %), portant sa part à 94,1 %. Krakatau est de plus en plus contraint de sortir du « parapluie étatique » pour affronter une concurrence de marché plus intense.

Orientation future de l'activité sidérurgique : plans publics de la direction

La Note 48, « Continuité d'exploitation » (page 148), souligne explicitement qu'au 31 décembre 2025, les pertes cumulées du groupe atteignaient 2,0105 milliards USD, les passifs courants excédaient les actifs courants de 214,7 millions USD, et le flux de trésorerie opérationnel restait un décaissement net de 1,75 million USD, créant une « incertitude significative quant à l'hypothèse de continuité d'exploitation ». La direction a exposé cinq plans de réponse fondamentaux dans cette note, hautement révélateurs de l'orientation future de l'activité sidérurgique :

-

Optimisation des actifs de production (rencana optimalisasi aset produksi) : Cela implique une refonte opérationnelle des installations de laminage clés telles que le HSM/CRM/laminoirs à fil machine, pouvant inclure une consolidation des lignes de production et des améliorations de l'efficacité énergétique, bien que les projets spécifiques et les montants d'investissement n'aient pas encore été divulgués.

- Amélioration de l'efficacité : Cela comprend des mesures opérationnelles telles que la réduction de la consommation énergétique unitaire, la diminution des temps d'arrêt et l'optimisation des approvisionnements.

- Coopération commerciale avec des partenaires stratégiques (kerjasama bisnis dengan partner strategis) : C'est le point le plus notable. Combiné avec la clause de « cession de filiales ou de coentreprises » attachée aux prêts Tranche B et Tranche C dans le MRA 2024, un « partenaire stratégique » signifie probablement l'introduction d'investisseurs externes dans les filiales sidérurgiques principales. Étant donné que les partenaires existants des coentreprises incluent des sidérurgistes asiatiques de premier plan comme POSCO, Nippon Steel et Osaka Steel, la possibilité d'introduire de nouveaux actionnaires stratégiques à l'avenir mérite d'être suivie.

- Recouvrement des créances en souffrance : La note 47 révèle que les jours de rotation des comptes clients se sont améliorés de 53 à 49 jours, et que les jours de rotation des stocks ont diminué de 104 à 86 jours, mais un volume important de créances historiques subsiste.

- Maximiser les ventes : Considérant que le taux d'utilisation des capacités n'est que de 22,5 %, il existe théoriquement une marge considérable de hausse des volumes, mais le prérequis est une reprise de la demande du marché ou une expansion des parts de marché.

Il convient de noter que le président Akbar Djohan a mentionné dans l'annonce de l'Assemblée Générale Extraordinaire du 23 décembre 2025 que la société « exploitera de manière indépendante » les installations HSM et CRM par l'intermédiaire de PT Krakatau Baja Industri (KBI) en 2026. Cela implique qu'en cas de résiliation ou d'ajustement des coentreprises, KBI assumera les responsabilités opérationnelles directes de l'activité principale de laminage. La manière dont cet ajustement structurel s'articulera avec le format spécifique du plan de « partenaire stratégique » sera un point majeur à surveiller dans les rapports financiers de 2026.

Conclusion : Le paradoxe de l'activité sidérurgique principale

Le rapport financier 2025 de Krakatau présente un paradoxe évident : la « meilleure performance » de 340 millions USD de bénéfice comptable repose sur une détérioration opérationnelle de son activité sidérurgique principale. La croissance de 29 % en glissement annuel des volumes de ventes, portée par le redémarrage du HSM n°1, aurait dû constituer un vent favorable, mais elle a été neutralisée par un effondrement de 30 % du prix de vente moyen par tonne sur la même période, faisant basculer la marge brute par tonne de 100 USD/tonne à -32 USD/tonne, et creusant la perte opérationnelle du segment sidérurgique de 2,5 fois. Ajoutés à un taux d'utilisation des capacités de seulement 22,5 %, une réduction des effectifs de près de 20 %, et 977 millions USD de capacités amont immobilisées, un gain comptable ponctuel masque les problèmes fondamentaux. La contradiction fondamentale de l'activité sidérurgique n'est pas « l'inflation des coûts », mais plutôt « l'effondrement des prix sous l'impact de l'acier chinois importé ». Parmi les « cinq plans » énumérés par la direction dans la Note 48, « l'optimisation des actifs de production » et « l'amélioration de l'efficacité » seuls peuvent difficilement résoudre l'équation côté prix. L'« introduction de partenaires stratégiques », hautement substantielle, pourrait bien constituer la voie critique pour que l'État indonésien trouve un nouveau paradigme opérationnel après 50 ans d'accumulation dans l'industrie sidérurgique. Le rapport financier du T1 2026 (dont la publication est attendue fin avril) servira de premier jalon clé pour tester ce récit.

Sources des données : États financiers consolidés 2025 de PT Krakatau Steel (Persero) Tbk (au 31 décembre 2025 ; publiés le 31 mars 2026) ; Annonces de sociétés cotées ; Rapport annuel 2025 de la World Steel Association.

Note : Ce rapport est basé sur l'analyse de documents financiers publics ; tous les chiffres sont soumis aux informations divulguées dans les rapports financiers. Cet article ne constitue pas un conseil en investissement.

![[SMM Steel] Hyundai-POSCO Louisiana Steel choisit Danieli pour un projet sidérurgique bas carbone aux États-Unis](https://imgqn.smm.cn/usercenter/Zznfn20251217171716.jpg)

![[SMM HRC Daily Trading] Le trading de cargaisons au comptant a reculé](https://imgqn.smm.cn/usercenter/UrrTG20251217171717.jpg)