A medida que continúa el bloqueo del Estrecho de Ormuz y entra en vigor la prohibición de exportación de ácido sulfúrico de China, los precios del azufre y el ácido sulfúrico están aumentando a magnitudes históricas, generando un doble impacto en la cadena industrial global del cobre. Detrás del enfoque del mercado en la narrativa de escasez de mineral de cobre, el ácido sulfúrico se está convirtiendo silenciosamente en una variable central en la fijación de precios del cobre.

I. Cobre pirometalúrgico: el flujo de caja del subproducto de ácido sulfúrico sostiene la era de TC negativos

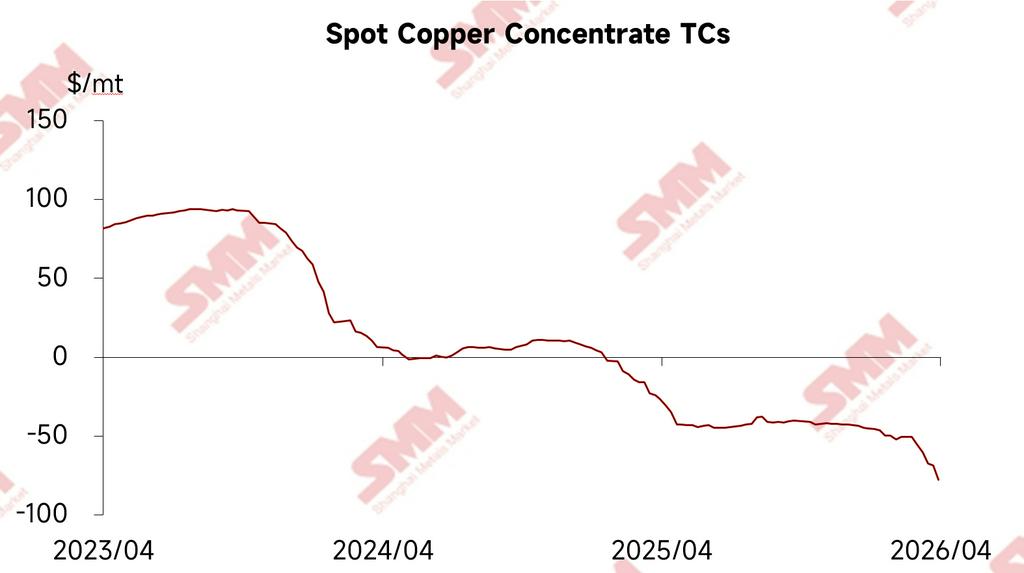

Desde finales de enero de 2025, los TC spot de concentrado de cobre han entrado en territorio negativo y han continuado deteriorándose, con los TC actuales cayendo profundamente en valores negativos. Los datos mostraron que el 8 de mayo, el Índice SMM de Concentrado de Cobre (Semanal) se cotizó en -93,64 $/t. En teoría, las fundiciones deberían haber reducido la producción a gran escala, pero en realidad, la producción global de cátodos de cobre ha mantenido una trayectoria de crecimiento.

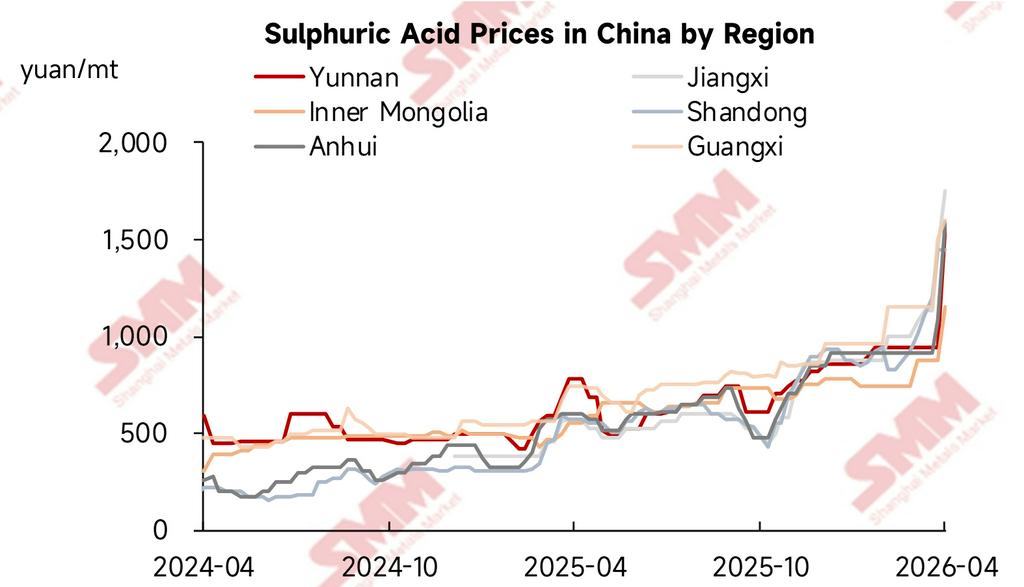

El ácido sulfúrico se ha convertido en un impulsor clave de beneficios para las fundiciones. Por cada tonelada métrica de cátodo de cobre producida mediante pirometalurgia, se generan aproximadamente 3-4 t de ácido sulfúrico como subproducto. El 8 de mayo, el índice SMM de ácido de fundición de cobre en China alcanzó 1.658 yuanes/t, un aumento del 83,6% desde principios de este año. Las fundiciones han mantenido la rentabilidad a través de los ingresos del subproducto de ácido sulfúrico incluso cuando los TC están en cero o invertidos. Desde la lógica de traspaso de costos, el ácido sulfúrico generado por la fundición de una tonelada métrica de cobre puede aportar aproximadamente 4.000 yuanes en ingresos por subproductos (estimado con base en el precio promedio de enero-abril de 2026 de 1.181,19 yuanes/t). Por lo tanto, cada fluctuación en los precios del ácido sulfúrico se refleja directamente en las expectativas de rentabilidad de las fundiciones y en las negociaciones de contratos de TC.

Sin embargo, este equilibrio enfrenta desafíos de política. La suspensión de las exportaciones de ácido sulfúrico ordinario de China, vigente desde mayo, ha entrado oficialmente en vigor. Los comerciantes han dejado de ofrecer cotizaciones de exportación, y algunos cargamentos originalmente destinados a la exportación se han redirigido a ventas domésticas, intensificando las expectativas de relajación de la oferta en algunas regiones. Según los datos aduaneros de exportación de 2025, tras la entrada en vigor de la restricción de exportación, se espera que la oferta mensual doméstica aumente en aproximadamente 380.000 t. Combinado con la débil demanda durante la temporada baja de fertilizantes fosfatados, la relación oferta-demanda podría revertirse gradualmente, y los precios del mercado doméstico enfrentan presión a la baja. Recientemente, los precios de fábrica del ácido sulfúrico en fundiciones de algunas regiones ya han disminuido. Si los beneficios del ácido sulfúrico disminuyen, bajo el profundo impacto de los TC negativos, el riesgo de reducción de producción de las fundiciones puede aumentar, y el rango de TC negativos podría alcanzar un punto de inflexión crítico. Durante la actual Semana LME Asia, las tendencias de precios del ácido sulfúrico se han convertido en un tema clave de negociación sobre cuánto pueden caer los TC de concentrado de cobre.

II. Cobre SX-EW: la RDC y Chile enfrentan presión asimétrica por ácido sulfúrico

A diferencia del sector pirometalúrgico, que se beneficia del aumento de los precios del ácido sulfúrico, los productores de cobre SX-EW están soportando una presión de costos cada vez mayor.

Los datos de SMM mostraron que los procesos SX-EW representan aproximadamente el 16% del suministro global de cobre, con 2-5 t de ácido sulfúrico consumidas por tonelada métrica de cobre SX-EW producida. Aproximadamente el 70% de la producción de cobre en la región de la RDC y Zambia proviene de procesos SX-EW, y la RDC depende en extremo del azufre y ácido sulfúrico adquiridos externamente:aproximadamente el 90% del azufre importado proviene de Oriente Medio, mientras que el ácido sulfúrico depende en gran medida de Zambia. Las cotizaciones actuales de azufre CFR han superado los 1.000 $/t, y algunas alcanzan hasta 1.200 $/t. Según la retroalimentación de las empresas, las cotizaciones locales de ácido sulfúrico DDP han alcanzado máximos de 1.400 $/t, y algunas fundiciones sin minas propias ya han reducido sus cargas de producción como consecuencia.

Más críticamente, la estructura de costos de las fundiciones de cobre SX-EW en la RDC está estrechamente vinculada a esto. Actualmente, el costo del mineral adquirido externamente es de aproximadamente 6.000-7.000 $/t (contenido metálico), el consumo de ácido convencional por tonelada de cobre oscila entre 2 y 4 t, y el consumo eléctrico es de aproximadamente 2.600-3.200 kWh. Los costos del ácido sulfúrico, el azufre y la generación eléctrica con diésel han impulsado aumentos significativos en los costos de producción de cobre SX-EW. Si el bloqueo del Estrecho de Ormuz aún no muestra signos de mejora significativa, la tasa de operación de las fundiciones SX-EW sin minas propias en la RDC probablemente disminuirá notablemente después de mayo.

Chile enfrenta un conjunto diferente de presiones. Aproximadamente una quinta parte de la producción de cobre del país depende de procesos de lixiviación con ácido sulfúrico, y alrededor del 20-25% de las importaciones de ácido sulfúrico de Chile en 2025 provinieron de China. Bajo la prohibición de exportación de ácido sulfúrico de China, se espera que los precios del ácido sulfúrico en Chile tengan margen al alza. Aunque la mayor parte de la demanda del primer semestre de Chile ha sido cubierta, la ventana de adquisición del segundo semestre está a punto de abrirse. Cabe destacar que las fuentes alternativas como Perú tienen capacidad limitada, y los cuellos de botella logísticos dificultan reemplazar rápidamente el suministro chino.

III. Resumen: el azufre se está convirtiendo en un eslabón crítico en la fijación de precios del cobre

Actualmente, los elevados precios del ácido sulfúrico están ejerciendo un impacto asimétrico en la industria global de fundición de cobre a través de las siguientes vías:

Para el cobre pirometalúrgico, los ingresos del subproducto de ácido sulfúrico se han convertido en la fuente decisiva de flujo de caja para mantener altas tasas de operación bajo el entorno extremo de TC negativos. La lógica de beneficios de la industria ha pasado de "producir ácido para producir cobre" a "producir ácido para proteger márgenes". Los cambios en los beneficios del ácido sulfúrico se están convirtiendo en la variable central que influye en las negociaciones de contratos de TC y las tasas de operación de fundición.

Para el cobre SX-EW, la RDC y Chile enfrentan la doble presión de escasez externa de ácido sulfúrico y costos de azufre en alza. La prohibición de exportación de China, las interrupciones de suministro en Oriente Medio y las alternativas regionales limitadas están transformando el ácido sulfúrico de una materia prima auxiliar en una restricción clave que determina si la capacidad SX-EW reducirá carga.

En general, el azufre y el ácido sulfúrico están evolucionando de componentes auxiliares de la fundición de cobre a variables centrales que afectan la fijación de precios de TC, las tasas de operación de fundición e incluso las perspectivas de suministro de cobre. De cara al futuro, se debe prestar especial atención a la duración de las restricciones de exportación de ácido sulfúrico de China, el progreso en la restauración de la navegación por el Estrecho de Ormuz y los recortes reales de producción en proyectos de cobre SX-EW en la RDC y Chile.

![Las interrupciones en las minas impulsaron al alza los precios del cobre, la inversión del diferencial de precios entre el cobre SHFE y el cobre BC se amplió aún más [Comentario SMM sobre el cobre BC]](https://imgqn.smm.cn/usercenter/JnFuh20251217171711.jpg)

![Las disrupciones geopolíticas se atenuaron marginalmente, los precios del cobre fluctuaron al alza en niveles elevados [Revisión macroeconómica semanal de SMM]](https://imgqn.smm.cn/usercenter/qBqQv20251217171708.jpg)