A gigante estatal indonésia do aço PT Krakatau Steel (Persero) Tbk (IDX: KRAS, doravante denominada "Krakatau") divulgou suas demonstrações financeiras consolidadas de 2025 em 31 de março de 2026. Na superfície, a empresa registrou um lucro líquido de 339,6 milhões de USD (aproximadamente 5,68 trilhões de IDR), seu melhor desempenho desde 2019. No entanto, ao analisar o negócio principal de aço, revela-se que o prejuízo operacional do segmento siderúrgico em 2025 na verdade se ampliou de 40,79 milhões de USD em 2024 para 102,5 milhões de USD. Apesar de o laminador de tiras a quente HSM #1 ter retomado a produção após anos de paralisação devido a um incêndio — impulsionando um aumento de 29% no volume de vendas de aço em relação ao ano anterior, para 944.562 toneladas — o Preço Médio de Venda (ASP) combinado por tonelada despencou cerca de 30% no mesmo período. O lucro bruto por tonelada inverteu de +100 USD/tonelada para -32 USD/tonelada, e a taxa de utilização da capacidade de laminação consolidada permaneceu em apenas cerca de 22,5%.

Retrato Financeiro Geral: Negócio Principal de Aço Prejudica o Desempenho Global

A receita consolidada em 2025 foi de 959,8 milhões de USD, praticamente estável em comparação com 954,6 milhões de USD em 2024. O lucro bruto caiu de 106,9 milhões de USD para 50,74 milhões de USD, e a margem bruta recuou de 11,2% para 5,3%. O resultado operacional passou de um lucro de 26,69 milhões de USD em 2024 para um prejuízo de 82,71 milhões de USD. A "reversão para lucro" com um lucro líquido contábil de 339,6 milhões de USD decorreu principalmente de um ganho contábil não recorrente relacionado à reestruturação de empréstimos (ver Nota 38, páginas 98 e 126 do relatório financeiro). Excluindo esse efeito, o resultado normalizado permanece em prejuízo de aproximadamente 246,6 milhões de USD, uma expansão de 66% em comparação com o prejuízo normalizado de 148,4 milhões de USD em 2024.

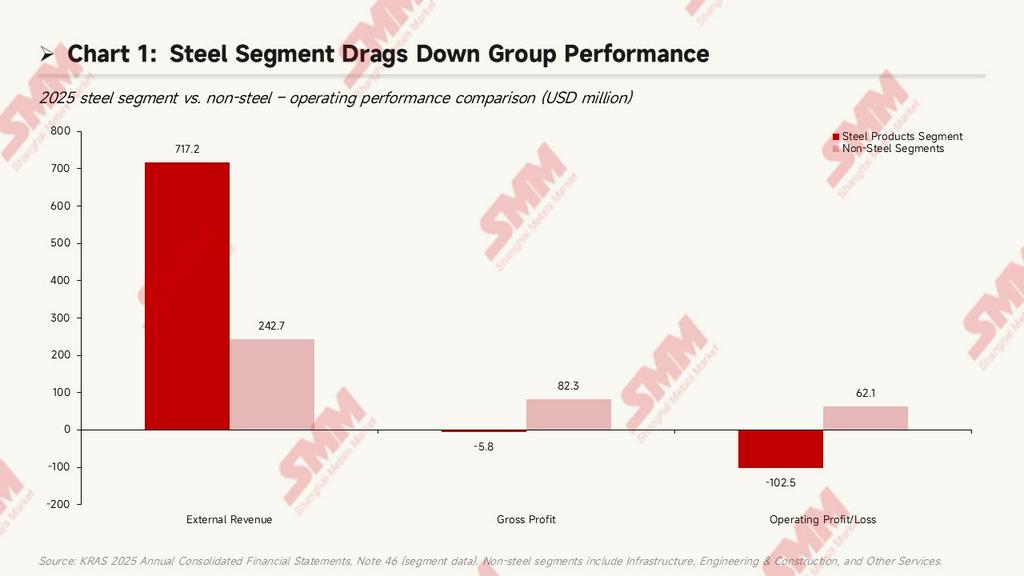

De acordo com os dados segmentais na Nota 46, a receita externa do segmento de produtos siderúrgicos foi de 717,2 milhões de USD, representando cerca de 74,7% da receita externa consolidada. No entanto, o lucro bruto do segmento passou de um lucro de 47,48 milhões de USD em 2024 para um prejuízo de 5,76 milhões de USD, e o prejuízo operacional do segmento expandiu de 40,79 milhões de USD em 2024 para 102,5 milhões de USD em 2025 — um aumento no tamanho do prejuízo de cerca de 2,5 vezes. Durante o mesmo período, o segmento de infraestrutura (incluindo portos, imóveis, energia e água) registrou um lucro operacional de 51,24 milhões de USD, servindo como o único pilar de lucro do grupo. Os segmentos de engenharia, construção e outros serviços contribuíram com um lucro operacional combinado de aproximadamente 10,82 milhões de USD. A conclusão é clara: a Krakatau está listada como uma "empresa siderúrgica", mas seus lucros reais em 2025 foram inteiramente sustentados por negócios não siderúrgicos.

Nível de Operações do Negócio Principal de Aço

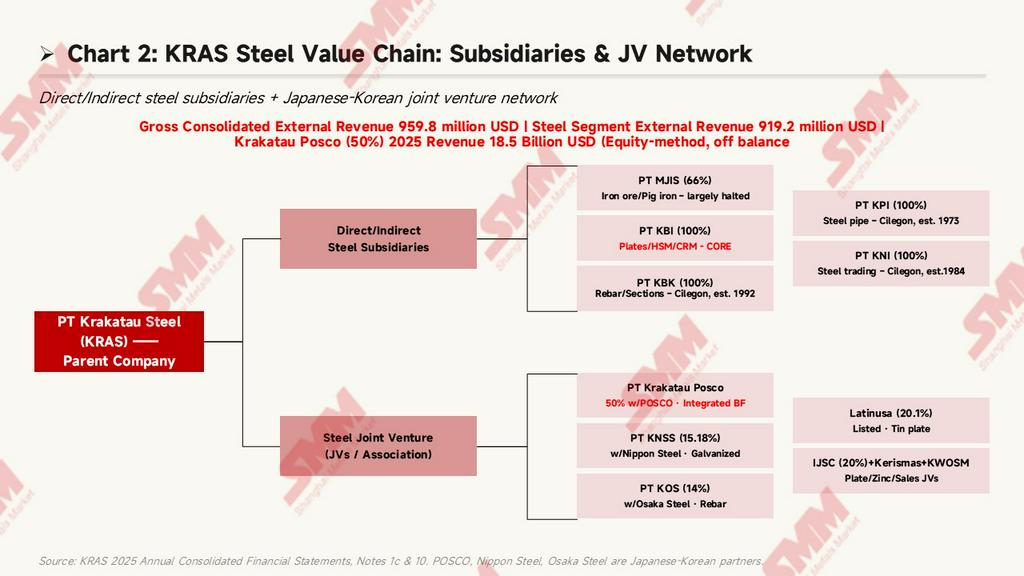

Estrutura do Grupo e Divisão de Trabalho das Subsidiárias

A sede e a base de produção principal da Krakatau estão localizadas em Cilegon, Província de Banten, Indonésia, tendo iniciado operações comerciais em 1971. O grupo adota uma arquitetura de empresa-mãe + subsidiárias em múltiplos níveis. A cadeia industrial siderúrgica envolve cinco subsidiárias siderúrgicas diretamente controladas, várias subsidiárias indiretamente controladas e diversas joint ventures japonesas e coreanas (para detalhes, ver Nota 1c e Nota 10, páginas 15–17, 20, e a tabela resumo de subsidiárias na página 91).

Várias entidades operacionais principais no negócio siderúrgico:

- PT Krakatau Baja Industri (KBI, 100%): Subsidiária siderúrgica recém-estabelecida em 2023, responsável pela produção de produtos planos como bobinas laminadas a quente e a frio. É a plataforma operacional principal que a empresa anunciou que operará "independentemente" em 2026. Ativos finais: 50,8 milhões de USD.

- PT Krakatau Baja Konstruksi (KBK, 100%): Operando em Cilegon desde 1992, produzindo vergalhões e perfis, e vendendo através de sua subsidiária PT Krakatau Wajatama Osaka Steel Marketing (KWOSM, 67% detida pela KBK). Ativos finais: 188,6 milhões de USD.

- PT Krakatau Pipe Industries (KPI, 100%): Fábrica de tubos de aço em operação desde 1973. Ativos finais: 148,2 milhões de USD.

- PT Meratus Jaya Iron & Steel (MJIS, 66%): Subsidiária de fundição de minério de ferro operando em Jacarta desde 2012. Ativos finais são de apenas 260.000 USD, e está basicamente suspensa — seus ativos fabris foram totalmente depreciados (ver abaixo).

- PT Krakatau Niaga Indonesia (KNI, 100%): Subsidiária de comércio de aço em operação desde 1984. Ativos finais: 43,86 milhões de USD.

O grupo também possui diversas subsidiárias não siderúrgicas que contribuem para seus lucros: PT Krakatau Sarana Infrastruktur (KSI, 100%, imóveis e hotéis, ativos finais de 615,1 milhões de USD, a maior do grupo), PT Krakatau Bandar Samudera (KBS, 100%, serviços portuários, ativos finais de 198,0 milhões de USD), PT Krakatau Tirta Industri (KTI, 51%, água), entre outras.

Rede de Joint Ventures Siderúrgicas

Além das subsidiárias consolidadas, a Krakatau detém participações em múltiplas joint ventures siderúrgicas pelo método de equivalência patrimonial, com um valor contábil combinado de investimento de aproximadamente 401,9 milhões de USD (Nota 10, página 91):

- PT Krakatau Posco (KP, 50%): Única usina siderúrgica integrada com alto-forno da Indonésia, detida em partes iguais (50/50) pela Krakatau e pela sul-coreana POSCO. Em 2025, sua receita em base 100% foi de 1,8477 bilhão de USD (cerca de 2,7 vezes a receita do segmento siderúrgico da KRAS), mas registrou um prejuízo líquido de 39,8 milhões de USD. O valor contábil do investimento da Krakatau na KP caiu de 274,5 milhões de USD no final de 2024 para 260,9 milhões de USD no final de 2025. A KP é a principal fornecedora de tarugos de aço (placas) para a usina HSM da Krakatau.

- PT Krakatau Nippon Steel Synergy (KNSS, 15,18%): Parceria com a Nippon Steel, produzindo chapas galvanizadas e recozidas.

- PT Krakatau Osaka Steel (KOS, 14%): Parceria com a japonesa Osaka Steel, produzindo vergalhões e perfis.

- Latinusa (20,10%): Empresa listada em bolsa e produtora de folha-de-flandres.

- PT Indo Japan Steel Center (IJSC, 20%): Processamento de chapas e bobinas de aço.

- PT Kerismas Witikco Makmur (29,31%): Produção de produtos de zinco.

A participação combinada do grupo nos lucros e prejuízos das joint ventures resultou em um prejuízo de 9,34 milhões de USD, reduzido em relação ao prejuízo de 49,68 milhões de USD em 2024, impulsionado principalmente pela redução do prejuízo da KP (que diminuiu de um prejuízo líquido de 124,6 milhões de USD em 2024 para 39,8 milhões de USD em 2025).

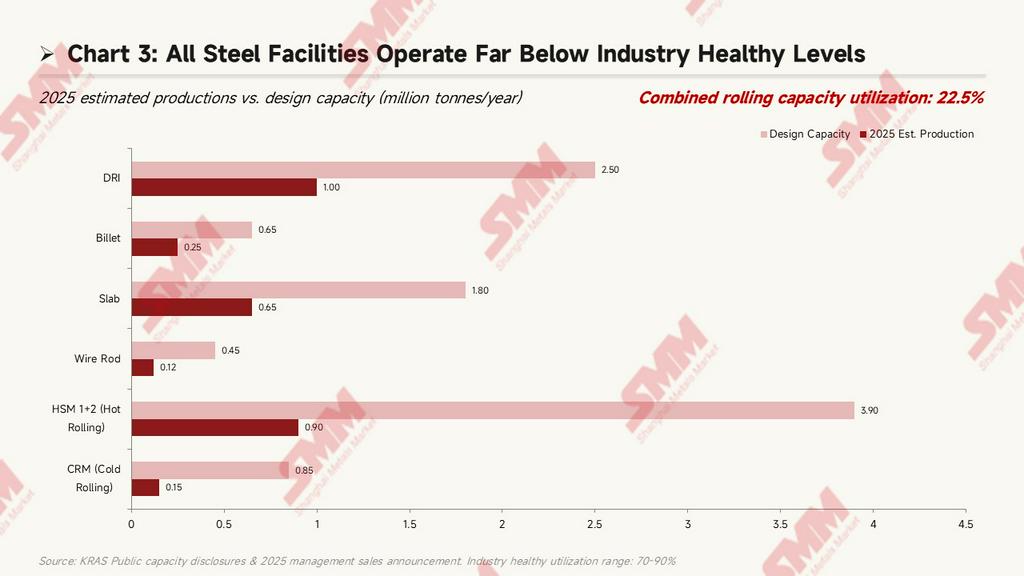

Capacidade e Utilização: Subutilização Severa em Todas as Instalações

A capacidade consolidada de laminação do Grupo Krakatau é de aproximadamente 5,2 milhões de toneladas/ano, cobrindo o processo completo desde ferro de redução direta (DRI) -> tarugo -> laminado a quente/laminado a frio/fio-máquina (dados de capacidade provenientes de divulgações públicas da administração e do comunicado de produção e vendas do 1º trimestre em 31 de março de 2026):

Taxas estimadas de utilização da capacidade em 2025 para cada instalação:

-

DRI (Ferro Esponja): Capacidade projetada de 2,5 milhões de toneladas/ano, produção em 2025 de aprox. 1 milhão de toneladas, utilização de 40,0%.

- Placa: Capacidade projetada de 1,8 milhão de toneladas/ano, produção de aprox. 650 mil toneladas, utilização de 36,1%.

- Tarugo: Capacidade projetada de 650 mil toneladas/ano, produção de aprox. 250 mil toneladas, utilização de 38,5%.

- Laminador de Tiras a Quente 1+2 (HSM): Capacidade combinada projetada de 3,9 milhões de toneladas/ano, produção de aprox. 900 mil toneladas, utilização de apenas 23,1%.

- Laminador a Frio (CRM): Capacidade projetada de 850 mil toneladas/ano, produção de aprox. 150 mil toneladas, utilização de 17,6% — a mais baixa entre todas as instalações.

- Fio-máquina: Capacidade projetada de 450 mil toneladas/ano, produção de aprox. 120 mil toneladas, utilização de 26,7%.

A taxa consolidada total de utilização da capacidade de laminação foi de aproximadamente 22,5%, muito abaixo do nível saudável de 70-90% geralmente observado entre pares asiáticos. A baixa utilização tipicamente impede que os custos fixos sejam diluídos pelo volume de produção, mas a situação melhorou em certa medida em 2025 — o HSM #1 havia interrompido a produção durante todo o ano de 2024 devido a um incêndio, iniciou o Hot Commissioning em dezembro de 2024 e retomou oficialmente a produção no 1º trimestre de 2025. Este é o contexto crucial por trás do crescimento de 29% nas vendas em relação ao ano anterior em 2025 (detalhado na próxima seção); antes da retomada do HSM #1, a base de vendas de 2024 era de apenas cerca de 730 mil toneladas.

Tendências de Volume de Vendas e Economia por Tonelada

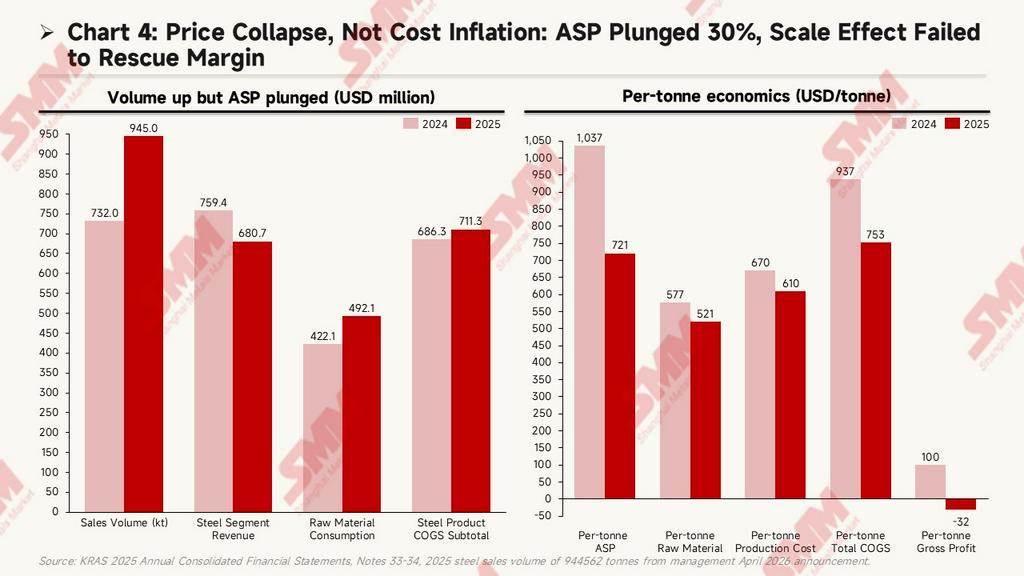

O volume de vendas de aço da Krakatau em 2025 foi de 944.562 toneladas (conforme comunicado da administração em abril de 2026), um aumento de 29,1% em comparação com aproximadamente 732 mil toneladas em 2024. O principal fator foi a retomada da produção no laminador de tiras a quente HSM #1 a partir de dezembro de 2024 (anteriormente paralisado devido a incêndio). No entanto, apesar do aumento massivo no volume, o lucro bruto do segmento de aço ainda passou de positivo para negativo. A causa raiz não foi a inflação de custos, mas sim uma pressão severa sobre os preços:

Custos Absolutos: Volume +29%, mas Receita -10%

O volume de vendas do segmento de aço cresceu de aproximadamente 732.000 toneladas em 2024 para 945.000 toneladas em 2025 (+29,1%), mas durante o mesmo período:

- Receita do Segmento de Aço: Caiu de 759,4 milhões de USD para 680,7 milhões de USD, um declínio inverso de 10,4%. Um aumento significativo no volume aliado a uma receita em queda implica uma queda acentuada no Preço Médio de Venda (ASP) subjacente por tonelada.

- Consumo de Matérias-Primas: Aumentou de 422,1 milhões de USD para 492,1 milhões de USD, um aumento absoluto de 16,6%. Isso é muito mais moderado do que o crescimento de 29% no volume, indicando que o custo de matéria-prima por tonelada na verdade diminuiu.

- Subtotal do CPV de Produtos Siderúrgicos: Subiu ligeiramente de 686,3 milhões de USD para 711,3 milhões de USD, alta de apenas 3,6%. Isso comprova ainda mais que não houve inflação no lado dos custos; pelo contrário, os custos foram diluídos por economias de escala.

A história em valores absolutos é clara: o volume disparou (reinício do HSM #1), os custos absolutos subiram moderadamente, mas a receita caiu — toda a pressão veio do lado dos preços.

Economia por Tonelada: ASP Despenca 30%, Custo por Tonelada Cai 20% Devido a Efeitos de Escala

As métricas por tonelada (USD/tonelada) convertidas pelo volume de vendas seguem na direção exatamente oposta ao que se observa na superfície:

- Preço Médio de Venda (ASP) por tonelada: Despencou de 1.037 USD/tonelada para 721 USD/tonelada, uma queda de 30,5%. Esta é a contradição central.

- Consumo de Matérias-Primas por tonelada: Caiu de 577 USD/tonelada para 521 USD/tonelada, uma queda de 9,7%.

- Custo de Produção por tonelada (incluindo mão de obra + outros custos indiretos de fabricação): Caiu de 670 USD/tonelada para 610 USD/tonelada, uma queda de 9,0%.

- COGS abrangente por tonelada: Despencou de 937 USD/tonelada para 753 USD/tonelada, uma queda de 19,6%.

- Lucro Bruto por tonelada: Caiu de 100 USD/tonelada para -32 USD/tonelada, passando de lucro para prejuízo.

A queda acentuada nos custos por tonelada devido a efeitos de escala teoricamente deveria ter melhorado o lucro bruto. No entanto, a magnitude da queda do ASP (316 USD/tonelada) superou em muito a queda do COGS (184 USD/tonelada), fazendo o lucro bruto por tonelada inverter de 100 USD/tonelada para -32 USD/tonelada.

Análise da Queda de 30% no ASP

A queda de 30% no ASP decorre de dois fatores combinados:

- Rebaixamento do Mix de Produtos (Efeito Estrutural): Durante a paralisação do HSM #1 em 2024, as vendas da subsidiária de tubos de aço KPI atingiram recorde histórico (+45% A/A, com a gestão anunciando 17.238 toneladas apenas em dezembro de 2024). Tubos de aço de alto valor agregado representaram uma proporção maior da receita, elevando o ASP médio. Quando o HSM #1 retomou operações em 2025, a proporção de aço plano (HRC/CRC) recuperou, arrastando estruturalmente o preço médio para baixo.

- Pressão de Preços de Mercado (Efeito Cíclico): O aço chinês de baixo preço impactou o mercado indonésio. Em outubro de 2025, o parlamentar indonésio Adisatrya declarou publicamente que "o aço chinês barato está inundando a Indonésia a preços irrazoáveis." O presidente da KRAS, Akbar Djohan, também mencionou repetidamente a pressão da concorrência com o aço chinês importado. Além disso, a Rupia indonésia desvalorizou cerca de 4-5% em relação ao dólar americano no mesmo período, comprimindo ainda mais o espaço de margem denominado em moeda local.

No geral, a razão fundamental para a margem bruta do segmento de aço ter passado para prejuízo em 2025 foi o "colapso de preços," e não "inflação de custos." O impulso de volume com a retomada do HSM #1 deveria ter sido favorável, mas foi compensado pela rápida queda dos preços do aço. Esta questão estrutural não foi abordada diretamente nos "cinco planos" listados pela gestão na Nota 48 — continuar a aumentar o volume não resolve a pressão sobre preços, a menos que seja acompanhado de proteção política, expansão de exportações ou melhoria do mix de produtos (como aumentar a participação de variedades de alto valor agregado, como chapas automotivas).

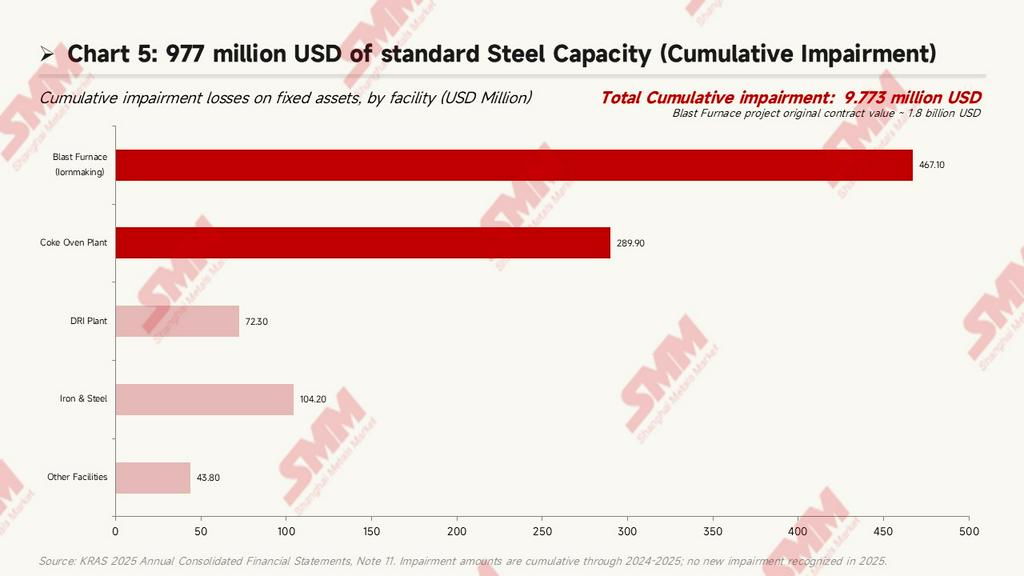

Ativos Encalhados: 977 Milhões de USD em Capacidade Siderúrgica com Imparidade

A Nota 11 divulga que as perdas acumuladas por imparidade de ativos fixos da Krakatau atingiram 977 milhões de USD, inteiramente concentradas em instalações upstream de produção de ferro/redução:

Detalhamento específico:

- Produção de Ferro em Alto-Forno: Imparidade acumulada de 467,1 milhões de USD, o maior item individual. O valor original do contrato para este projeto era de aproximadamente 1,8 bilhão de USD, assinado como contrato EPC com a subsidiária PT Krakatau Engineering (KE), e atualmente está substancialmente abandonado.

- Gás de Forno de Coque: Imparidade acumulada de 289,9 milhões de USD.

- Planta de DRI (Ferro-Esponja): Imparidade acumulada de 72,31 milhões de USD.

- Fundição de Minério de Ferro: Imparidade acumulada de 104,2 milhões de USD; a subsidiária relevante está basicamente paralisada.

- Outras Instalações: Imparidade acumulada de 43,76 milhões de USD.

Isso significa que o layout upstream da Krakatau centrado na "integração de alto-forno" fracassou em grande parte. Somado à divulgação na Nota 1b (páginas 19–20), a empresa captou recursos por meio de uma Oferta Pública Limitada (PMHMETD I) em 2016, com cerca de 66% originalmente destinados à construção do Laminador de Tiras a Quente 2 (HSM 2). No entanto, aprovado pelo Ministério das Empresas Estatais da Indonésia (S-535/MBU/08/2019) em agosto de 2019, a destinação dos recursos foi alterada para "capital de giro para compra de tarugos de aço (placas) para a planta HSM." Em outras palavras, a nova planta HSM 2 planejada com a captação de 2016 ainda não está operacional 9 anos depois, e os recursos captados foram redirecionados para capital de giro.

Redução Massiva de Funcionários

O quadro de pessoal do grupo caiu de 4.087 no final de 2024 para 3.272 no final de 2025 — uma redução de 815 funcionários, ou uma diminuição de 19,9% (Nota 1d, página 23). Isso está alinhado com o contrato de empréstimo de acionista (PPS) assinado entre a empresa e o acionista controlador PT Danantara Asset Management em dezembro de 2025, onde o PPS-2 foi destinado especificamente ao financiamento de programas de desligamento de funcionários "Golden Handshake" e "Lump Sum Window". Uma demissão dessa magnitude é relativamente rara na história das empresas estatais indonésias.

Mudanças no Mix de Produtos e na Estrutura de Clientes

De acordo com o detalhamento de receitas na Nota 33 (páginas 124–126), as vendas locais de produtos siderúrgicos caíram de 759,3 milhões de USD em 2024 para 632,3 milhões de USD (uma queda de 16,7%), enquanto as vendas de exportação simultaneamente dispararam de 97 mil USD para 48,36 milhões de USD. Embora a base seja pequena, isso reflete as tentativas da gestão de explorar mercados de exportação em meio à contração da demanda doméstica. Por tipo de cliente, a receita de partes relacionadas caiu de 102,9 milhões de USD para 30,57 milhões de USD (uma queda de 70,3%), e a receita de entidades vinculadas ao governo caiu de 72,13 milhões de USD para 25,86 milhões de USD (uma queda de 64,1%). Juntos, os canais de compras estatais encolheram aproximadamente 119,3 milhões de USD. A receita de terceiros aumentou de 779,6 milhões de USD para 903,4 milhões de USD (um aumento de 15,9%), com sua participação subindo para 94,1%. A Krakatau está sendo cada vez mais forçada a sair de sob o "guarda-chuva estatal" e entrar em uma competição de mercado mais intensa.

Direção Futura do Aço: Planos Públicos da Gestão

A Nota 48, "Continuidade Operacional" (página 148), aponta explicitamente que, em 31 de dezembro de 2025, os prejuízos acumulados do grupo atingiram 2,0105 bilhões de USD, os passivos circulantes excederam os ativos circulantes em 214,7 milhões de USD, e o fluxo de caixa operacional permaneceu com saída líquida de 1,75 milhão de USD, criando "incerteza material quanto ao pressuposto de continuidade operacional". A gestão delineou cinco planos de resposta centrais nesta nota, altamente indicativos da direção futura para o negócio siderúrgico:

-

Otimização de Ativos de Produção (rencana optimalisasi aset produksi): Isso implica reformulações operacionais de instalações de laminação essenciais como HSM/CRM/laminadores de fio-máquina, potencialmente envolvendo consolidação de linhas de produção e melhorias de eficiência energética, embora projetos específicos e escalas de investimento ainda não tenham sido divulgados.

- Melhoria de Eficiência: Inclui medidas operacionais como redução do consumo unitário de energia, diminuição do tempo de inatividade e otimização de compras.

- Cooperação Comercial com Parceiros Estratégicos (kerjasama bisnis dengan partner strategis): Este é o ponto mais notável. Combinado com a cláusula de "desinvestimento de subsidiárias ou joint ventures" anexada aos empréstimos Tranche B e Tranche C no MRA 2024, um "parceiro estratégico" provavelmente significa trazer investidores externos para as subsidiárias siderúrgicas principais. Dado que os parceiros de JV existentes incluem siderúrgicas asiáticas de primeiro nível como POSCO, Nippon Steel e Osaka Steel, a possibilidade de introduzir novos acionistas estratégicos no futuro merece acompanhamento.

- Cobrança de Recebíveis Vencidos: A Nota 47 revela que os dias de giro de contas a receber melhoraram de 53 para 49 dias, e os dias de giro de estoque caíram de 104 para 86 dias, mas ainda existe um grande volume de recebíveis históricos.

- Maximizar Vendas: Considerando que a taxa de utilização da capacidade é de apenas 22,5%, há teoricamente um enorme espaço para aumento de volume, mas o pré-requisito é uma recuperação na demanda do mercado ou uma expansão da participação de mercado.

Vale notar que o Presidente Akbar Djohan mencionou no anúncio da Assembleia Geral Extraordinária em 23 de dezembro de 2025 que a empresa irá "operar independentemente" as instalações HSM e CRM através da PT Krakatau Baja Industri (KBI) em 2026. Isso implica que, em caso de encerramento ou ajuste de joint ventures, a KBI assumirá as responsabilidades operacionais diretas do negócio principal de laminação. Como esse ajuste estrutural se alinhará com o formato específico do plano de "parceiro estratégico" será um destaque importante a observar nos relatórios financeiros de 2026.

Conclusão: O Paradoxo do Negócio Siderúrgico Principal

O relatório financeiro de 2025 da Krakatau apresenta um paradoxo claro: O "melhor desempenho" de 340 milhões de USD em lucro contábil está construído sobre uma base de deterioração operacional em seu negócio siderúrgico principal. O crescimento de 29% no volume de vendas em relação ao ano anterior, impulsionado pela retomada do HSM #1, deveria ter sido um vento favorável, mas foi neutralizado por um colapso de 30% no ASP por tonelada no mesmo período, fazendo o lucro bruto por tonelada inverter de 100 USD/tonelada para -32 USD/tonelada, e ampliando o prejuízo operacional do segmento siderúrgico em 2,5 vezes. Somando-se a uma taxa de utilização de capacidade de apenas 22,5%, uma redução de quase 20% na força de trabalho e 977 milhões de USD em capacidade upstream ociosa, um ganho contábil não recorrente mascara os problemas fundamentais. A contradição central do negócio siderúrgico não é a "inflação de custos", mas sim o "colapso de preços sob o impacto do aço chinês importado". Entre os "cinco planos" listados pela administração na Nota 48, apenas a "otimização de ativos produtivos" e a "melhoria de eficiência" dificilmente resolverão o lado da precificação na equação. A altamente substantiva "introdução de parceiros estratégicos" pode muito bem ser o caminho crítico para o Estado indonésio encontrar um novo paradigma operacional após 50 anos de acumulação na indústria siderúrgica. O relatório financeiro do 1T 2026 (com publicação prevista para o final de abril) servirá como o primeiro marco-chave para testar essa narrativa.

Fontes de Dados: PT Krakatau Steel (Persero) Tbk Demonstrações Financeiras Consolidadas de 2025 (Em 31 de dezembro de 2025; Publicadas em 31 de março de 2026); Comunicados de Companhia Aberta; Relatório Anual 2025 da World Steel Association.

Nota: Este relatório baseia-se na análise de documentos financeiros públicos; todos os valores estão sujeitos às divulgações dos relatórios financeiros. Este artigo não constitui aconselhamento de investimento.

![[SMM Zhangjiagang HRC Inventory] Zhangjiagang Inventory Declined WoW This Week](https://imgqn.smm.cn/usercenter/SEwWP20251217171716.jpg)

![[SMM HRC Daily Trading] Negociação de carga spot continuou a recuar](https://imgqn.smm.cn/usercenter/CrEsY20251217171716.jpg)