Vers le 23 mai 2026, les données d'importation et d'exportation des produits liés à la chaîne industrielle du cobalt et des batteries au lithium pour le mois d'avril ont été publiées de manière concentrée. Les données montrent que les importations chinoises de spodumène en avril ont atteint 758 000 tonnes en contenu physique, en baisse de 9,5 % en glissement mensuel et en hausse de 21,7 % en glissement annuel. Concernant les importations de carbonate de lithium, la Chine a importé 32 650 tonnes de carbonate de lithium en avril, en hausse de 9 % en glissement mensuel et de 15 % en glissement annuel... SMM a compilé les données d'importation et d'exportation des matériaux pour batteries, détaillées ci-dessous :

Amont

Concentrés de lithium

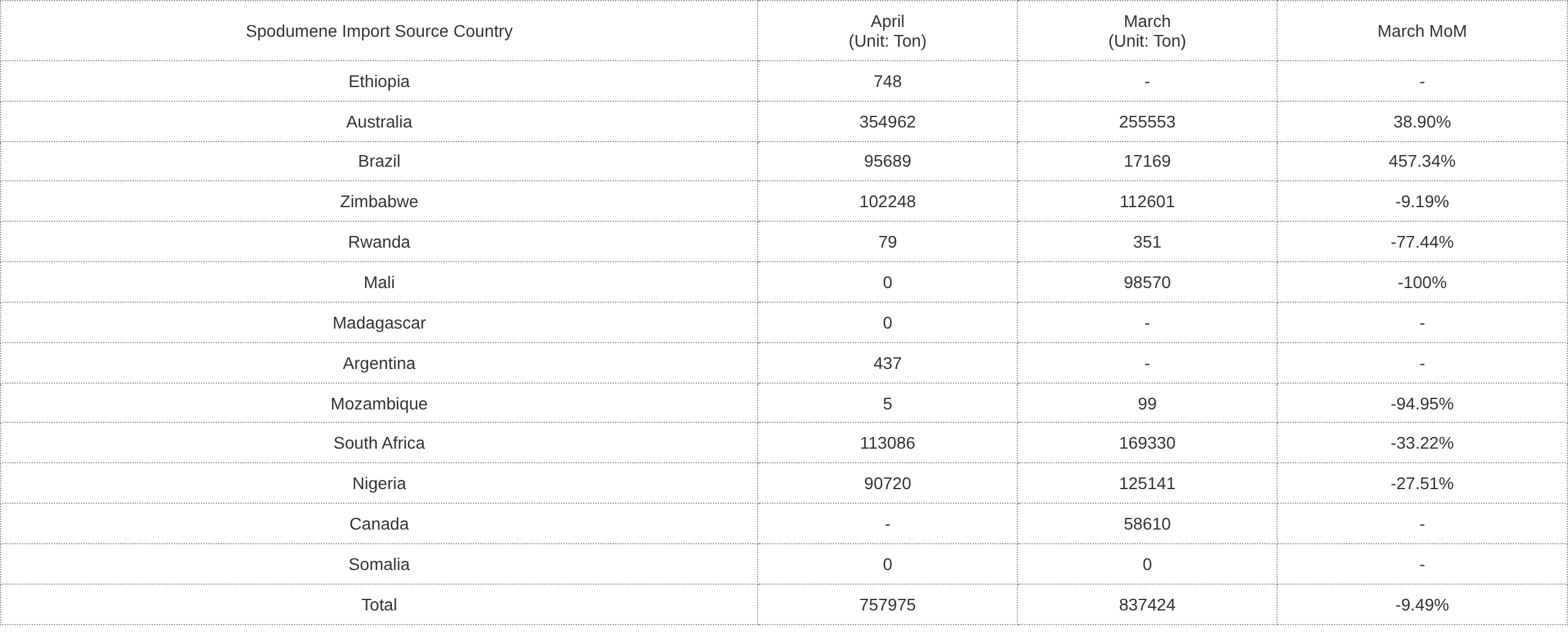

En avril 2026, les importations chinoises de spodumène ont atteint 758 000 tonnes en contenu physique, en baisse de 9,5 % en glissement mensuel et en hausse de 21,7 % en glissement annuel, soit l'équivalent d'environ 63 000 tonnes d'ELC. Les données douanières montrent que les importations de spodumène en avril ont reculé en glissement mensuel par rapport à mars, atteignant 758 000 tonnes en contenu physique. Par pays d'origine, les arrivées portuaires de minerai australien sont revenues à un niveau relativement normal, avec plus de 350 000 tonnes arrivées ce mois-ci, en hausse de 38,9 % en glissement mensuel ; les expéditions antérieures du Zimbabwe sont arrivées au port ce mois-ci à 102 000 tonnes, en baisse de 9,2 % en glissement mensuel ; l'Afrique du Sud et le Nigeria ont connu une certaine contraction des arrivées portuaires mensuelles, tandis que le minerai du Mali n'a pratiquement pas enregistré d'arrivées portuaires notables ce mois-ci en raison de l'impact des calendriers d'expédition. Il est à noter que la poudre de spodumène vendue par le Brésil début 2026 est arrivée au port ce mois-ci, entraînant une augmentation significative des arrivées portuaires en provenance de ce pays.

De plus, après filtrage par SMM, le minerai entrant du mois équivalait à 63 000 tonnes d'ELC. Parmi le minerai entrant, les concentrés de lithium représentaient 67 %, en légère baisse en glissement mensuel, principalement parce qu'en dehors de l'Australie,le minerai provenant d'autres pays d'origine contenait du minerai de grade relativement faible.

Source : Douanes chinoises, compilé par SMM

Concernant les prix spot des concentrés de spodumène (CIF Chine), selon les cotations spot de SMM, les prix spot des concentrés de spodumène (CIF Chine) ont fluctué à la hausse en avril. Au 30 avril, les prix spot des concentrés de spodumène (CIF Chine) ont atteint 2 540 $/t, en hausse de 221 $/t par rapport au prix de fin de mois de 2 313 $/t en mars, soit un gain de 9,81 %.

Selon SMM, les prix du carbonate de lithium ont continué d'augmenter en avril, et les prix des concentrés de spodumène ont progressé en parallèle avec les prix des sels, avec des gains supérieurs à ceux du carbonate de lithium lui-même, entraînant des pertes pour les entreprises non intégrées qui achètent des concentrés de spodumène à l'extérieur, la rentabilité spot restant déficitaire. En avril, la circulation spot de concentrés de lépidolite s'est relativement assouplie. Parallèlement, avec la hausse des prix du carbonate de lithium, les frais de traitement des entreprises non intégrées ont également augmenté en conséquence, préservant une certaine marge bénéficiaire pour leurs opérations de traitement et permettant à ces entreprises d'atteindre une rentabilité sur le marché spot.

Cependant, récemment, les prix des concentrés de spodumène se sont ajustés en parallèle avec les fluctuations des prix du carbonate de lithium, et le centre de prix s'est déplacé vers le bas. Selon les dernières observations de SMM, perturbés par des rumeurs de reprises de production dans les mines du Jiangxi cette semaine, les prix à terme et spot du carbonate de lithium ont baissé, entraînant davantage le centre de prix global vers le bas. Actuellement, les mines de lithium affichaient une faible volonté d'expédition, et les transactions étaient principalement concentrées entre négociants et acheteurs. Les stocks de minerai de lithium dans les ports ont continué de diminuer. À l'avenir, il convient de rester attentif à la tension potentielle de l'approvisionnement en minerai de lithium provoquée par les taux d'exploitation élevés dans l'industrie des produits chimiques au lithium. Les prix du minerai de lithium devraient continuer à bien se maintenir.

Carbonate de lithium

Selon les données douanières, la Chine a importé 32 650 tonnes de carbonate de lithium en avril, en hausse de 9 % en glissement mensuel et de 15 % en glissement annuel. Sur ce total, 21 000 tonnes provenaient du Chili (65 % des importations totales), 9 555 tonnes d'Argentine (29 %) et 1 100 tonnes d'Indonésie (3 %). De janvier à avril, les importations cumulées de carbonate de lithium de la Chine ont atteint 116 000 tonnes, en hausse cumulée de 47 % en glissement annuel.

En avril, la Chine a exporté 370 tonnes de carbonate de lithium, en baisse de 17 % en glissement mensuel et de 50 % en glissement annuel. De janvier à avril, les exportations cumulées de carbonate de lithium de la Chine ont totalisé 1 886 tonnes, en hausse cumulée de 7 % en glissement annuel. En avril, la Chine a importé 17 942 tonnes de sulfate de lithium, en hausse de 9 % en glissement mensuel et de 296 % en glissement annuel. De janvier à avril, les importations cumulées de sulfate de lithium de la Chine ont atteint 58 900 tonnes, en hausse cumulée de 121 % en glissement annuel.

Selon les cotations spot de SMM, les prix spot du carbonate de lithium ont globalement suivi une tendance haussière en avril. Au 30 avril, le prix spot du carbonate de lithium a atteint 177 000 yuans/tonne, en hausse de 14 000 yuans/tonne par rapport aux 163 000 yuans/tonne du 31 mars, soit un gain de 8,59 %.

Selon l'analyse de SMM, les prix du carbonate de lithium en Chine ont suivi une tendance en « V » en avril, d'abord en baisse puis en hausse, avec un prix moyen mensuel en hausse de 6 % en glissement mensuel. Au cours des dix premiers jours, les perturbations géopolitiques au Moyen-Orient ont intensifié le sentiment mondial d'aversion au risque, entraînant une fluctuation à la baisse des prix des métaux non ferreux et du carbonate de lithium. Dans la seconde moitié du mois, portés par l'interdiction d'exportation du Zimbabwe, le renouvellement des licences minières au Jiangxi et la hausse des coûts, les prix ont commencé à rebondir et à fluctuer à la hausse, le centre de prix se déplaçant nettement vers le haut en fin de mois. Les achats en amont et en aval sont restés atones, l'écart de prix psychologique se creusant semaine après semaine. Les producteurs en amont maintenaient fermement leurs prix et retenaient leurs ventes, conservant des prix d'offre élevés, tandis que les acheteurs en aval ne procédaient qu'à des achats en juste-à-temps, avec des niveaux de prix psychologiques concentrés entre 155 000 et 175 000 yuans/t, ne reconstituant leurs stocks à la baisse que lors de chutes rapides des prix. En avril, les prix spot du carbonate de lithium de qualité batterie ont chuté à environ 155 500 yuans/t au cours des dix premiers jours, puis ont rebondi jusqu'à 177 000 yuans/t en fin de mois.

Au 29 mai, le carbonate de lithium de qualité batterie spot domestique était coté entre 174 000 et 181 000 yuans/t, avec un prix moyen de 177 500 yuans/t.

Hydroxyde de lithium

Selon les données douanières, en avril 2026, la Chine a importé 6 689 t d'hydroxyde de lithium, en hausse de 9 % en glissement mensuel et quadruplé en glissement annuel. Sur ce total, 2 252 t ont été importées de Corée du Sud, représentant 34 % des importations totales ; 1 706 t provenaient d'Indonésie, représentant environ 25 % des importations ; et les 40 % restants provenaient d'Australie et du Chili.

En avril, la Chine a exporté 5 535 t d'hydroxyde de lithium, en hausse de 76 % en glissement mensuel et de 31 % en glissement annuel, dont 3 915 t exportées vers la Corée du Sud et 864 t vers le Japon.

La production atone de matériaux cathodiques ternaires hors de Chine a limité la capacité d'absorption de l'hydroxyde de lithium sur les marchés hors de Chine, entraînant un léger excédent sur ces marchés, ce qui a élargi l'écart de prix entre les marchés domestique et internationaux. Parallèlement, les fournisseurs hors de Chine ayant précédemment signé des contrats d'approvisionnement à long terme avec des négociants chinois, ils ont pu continuer à écouler de l'hydroxyde de lithium sur le marché chinois. Sous l'effet combiné de ces facteurs, la structure commerciale de l'hydroxyde de lithium a continué à s'inverser (passant d'exportations nettes à des importations nettes).

Source : Douanes chinoises, compilé par SMM

Matériaux pour batteries

LiPF6

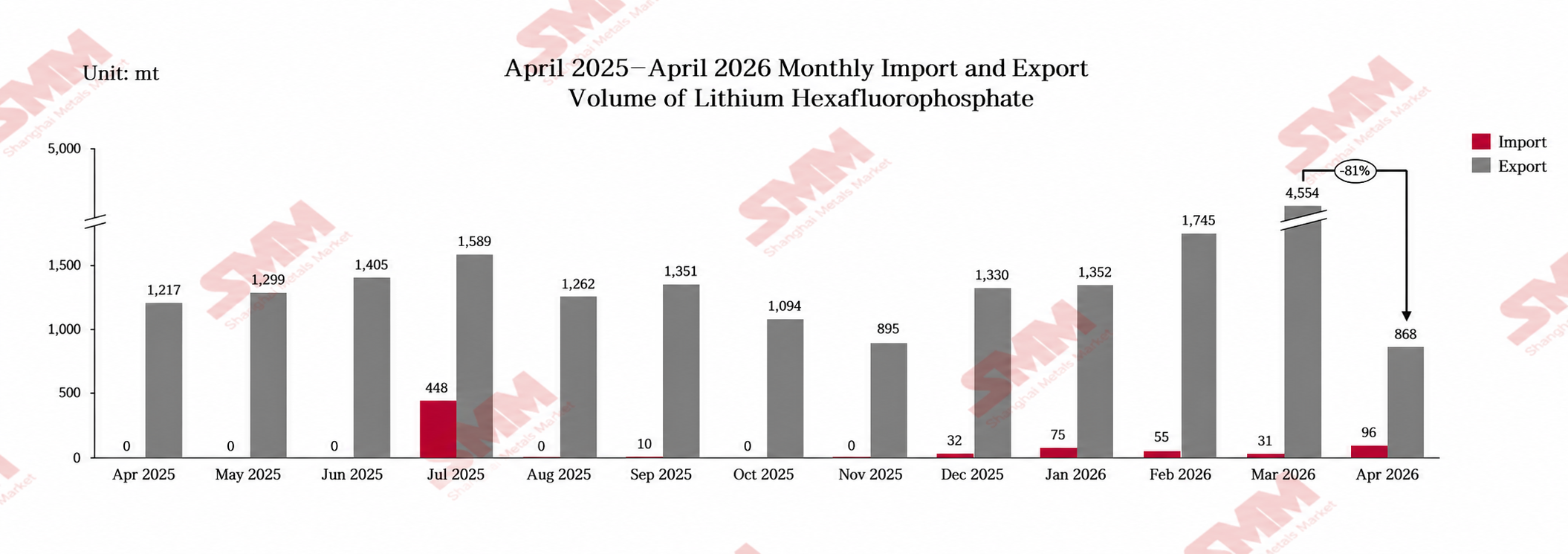

Selon les données des Douanes chinoises, en avril 2026, les exportations cumulées de LiPF6 de la Chine ont totalisé environ 868 tonnes, en baisse d'environ 80,9 % en glissement mensuel, tandis que les importations cumulées étaient d'environ 96 tonnes.

Côté exportations, les exportations de LiPF6 de la Chine en avril 2026 étaient d'environ 868 tonnes, en baisse d'environ 80,9 % en glissement mensuel par rapport à mars et d'environ 33,2 % en glissement annuel. Plus précisément, la politique de remboursement de la TVA à l'exportation du LiPF6 ayant été officiellement supprimée à compter du 1er avril 2026, les entreprises se sont empressées d'exporter en avance en mars, et les entreprises d'électrolyte hors de Chine ont constitué un certain stock, entraînant des baisses en glissement mensuel des exportations chinoises vers plusieurs pays de destination majeurs en avril. Les exportations vers la Pologne étaient de 337,5 tonnes (en baisse d'environ 80,4 % en glissement mensuel), la Corée du Sud 81,804 tonnes (en baisse d'environ 92,56 % en glissement mensuel), la République tchèque 150 tonnes (en baisse d'environ 67,43 % en glissement mensuel), et les États-Unis 101,908 tonnes (en baisse d'environ 61,7 % en glissement mensuel). Seules les exportations vers le Japon ont augmenté — 191,37 tonnes (en hausse d'environ 50,77 % en glissement mensuel).

Graphite artificiel

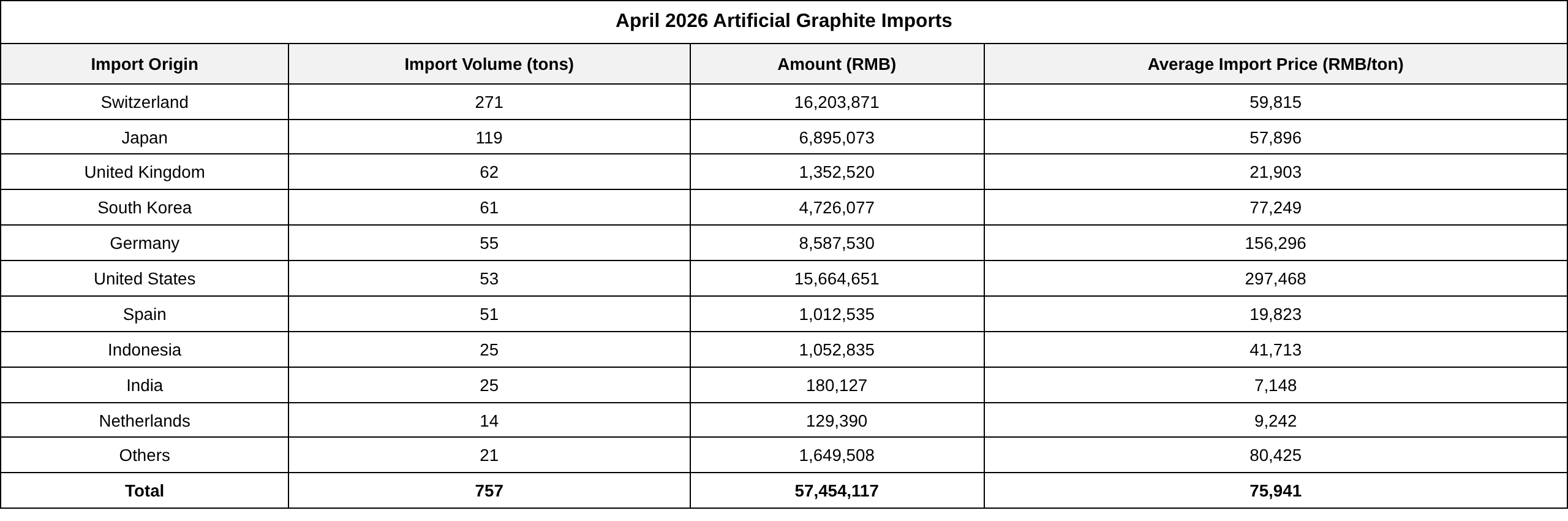

En avril 2026, les importations de graphite artificiel de la Chine étaient de 757 tonnes, en hausse de 12,4 % en glissement mensuel et en baisse de 32,9 % en glissement annuel. Côté prix moyen à l'importation, en avril 2026, le prix moyen à l'importation du graphite artificiel en Chine était de 75 941 yuans/tonne, en hausse de 23,1 % en glissement mensuel et de 14,6 % en glissement annuel.

En avril 2026, les exportations de graphite artificiel de la Chine ont totalisé 45 895 tonnes, en hausse de 22,3 % en glissement mensuel mais en baisse de 21 % en glissement annuel. En termes de prix moyen à l'exportation, en avril 2026, le prix moyen à l'exportation du graphite artificiel chinois était de 9 214 yuans/tonne, en baisse de 6,6 % en glissement mensuel mais en hausse de 0,26 % en glissement annuel.

Les exportations des cinq principales provinces exportatrices ont augmenté de 21 % en glissement mensuel, deux provinces enregistrant des hausses de volume d'exportation de plus de 35 % en glissement mensuel, et une autre province enregistrant une hausse de 20 % en glissement mensuel.

Marché des importations, les commandes des entreprises de batteries de puissance en aval en Chine ont progressivement repris en avril. Combiné à la tension ponctuelle des capacités spot des principaux fabricants d'anodes, la demande de réapprovisionnement s'est libérée, stimulant un rebond des importations de graphite artificiel en glissement mensuel après une période de faiblesse. Cependant, les volumes d'importation sont restés en baisse en glissement annuel, principalement parce que l'industrie chinoise des anodes disposait d'une capacité globale abondante avec une offre toujours excédentaire, l'autosuffisance nationale continuait de se renforcer, et la dépendance de l'industrie envers les matières premières et produits finis importés diminuait régulièrement.

Graphite en paillettes

En avril 2026, les importations chinoises de graphite en paillettes ont totalisé 3 178 tonnes, en baisse de 19 % en glissement mensuel et de 45 % en glissement annuel.

Source des données : Douanes chinoises, SMM

En avril 2026, les exportations chinoises de graphite en paillettes ont totalisé 4 093 tonnes, en baisse de 50 % en glissement mensuel et de 54 % en glissement annuel.

Sur le marché à l'exportation, la politique de remboursement de la taxe à l'exportation du graphite en paillettes a été officiellement supprimée ce mois-ci, comprimant directement les marges bénéficiaires des entreprises de commerce extérieur et freinant considérablement la volonté globale d'exportation. Parallèlement, le rythme d'approbation des licences d'exportation de graphite en paillettes a ralenti, entravant les processus d'expédition du commerce extérieur. Combiné à une faible demande finale hors Chine, ces multiples facteurs baissiers ont directement entraîné une forte baisse des volumes d'exportation du secteur.

Le marché à l'importation a également continué de s'affaiblir. Les marchandises initialement destinées à l'exportation se sont réorientées vers la circulation sur le marché intérieur, avec des sources d'approvisionnement locales de plus en plus abondantes en Chine. L'enthousiasme du marché pour les achats à l'importation était insuffisant, entraînant finalement une baisse concomitante des importations ce mois-ci.

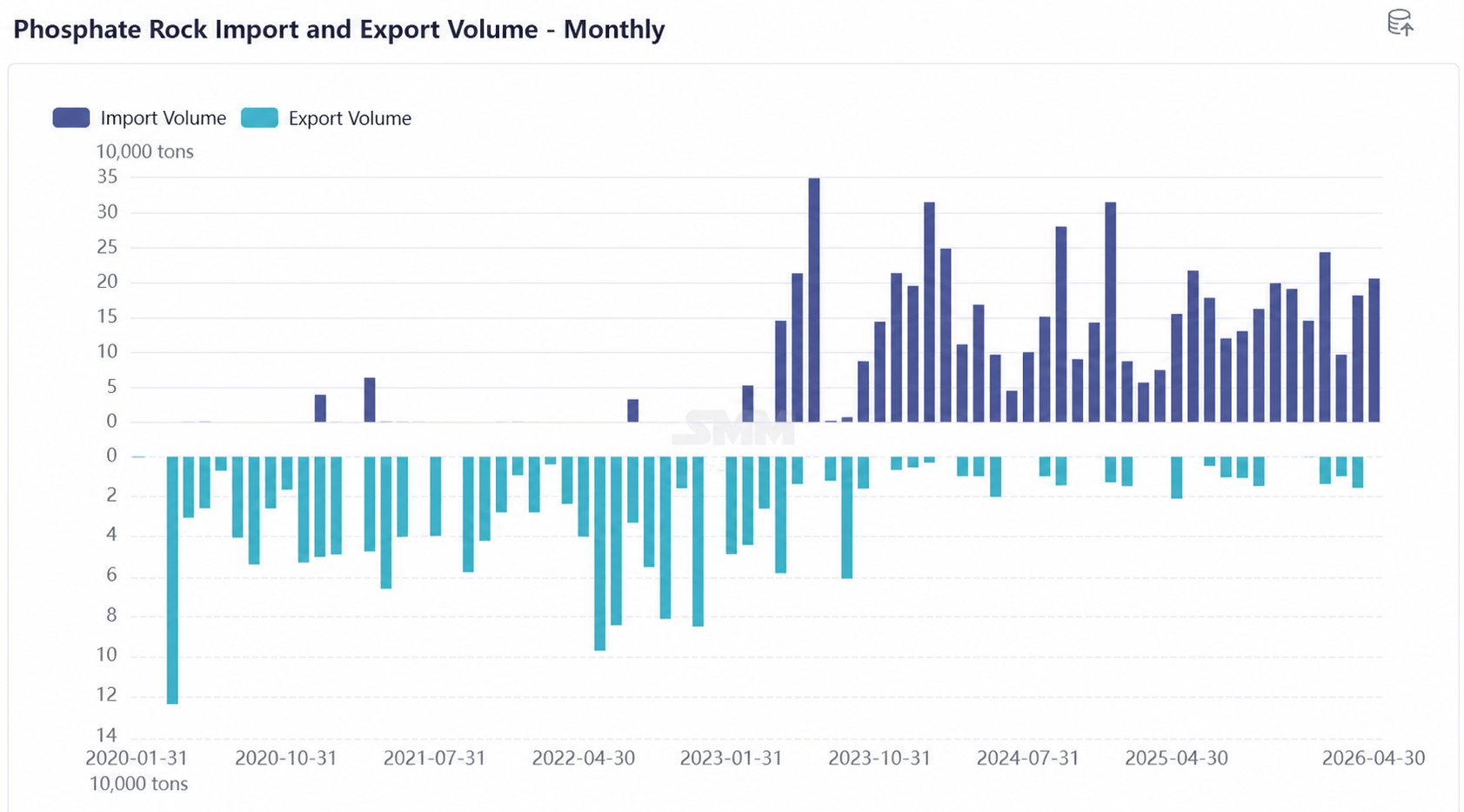

Minerai de phosphate

Le 20 mai 2026, selon les données douanières, les importations chinoises de minerai de phosphate ont totalisé 207 000 tonnes en avril 2026. Les importations d'avril ont augmenté de 13,5 % par rapport aux 182 000 tonnes de mars. La valeur totale des importations en avril s'élevait à 19,741 millions de dollars, en hausse de 35,7 % en glissement mensuel par rapport aux 14,552 millions de dollars de mars. Le prix unitaire moyen était de 95,5 $/tonne, en hausse de 19,6 % par rapport à 79,9 $/tonne en mars.

Commentaire sur les importations : En mai, les exportations égyptiennes de minerai de phosphate ont fait face à un « resserrement politique et affaiblissement de la demande ». Le 13 mai, le ministère égyptien du Pétrole et des Ressources minérales a annoncé qu'il ne signerait plus aucun nouveau contrat d'exportation de minerai de phosphate. Auparavant, le Premier ministre égyptien Mustafa Madbouly avait clairement déclaré lors d'une réunion le 10 mai que le gouvernement poussait vers une transition des exportations de matières premières vers la fabrication de produits à haute valeur ajoutée tels que les engrais phosphatés. Les contrats à long terme déjà signés ne seraient pas affectés. Cela devrait faire augmenter les prix à l'importation et pourrait affecter les importations.

Cobalt

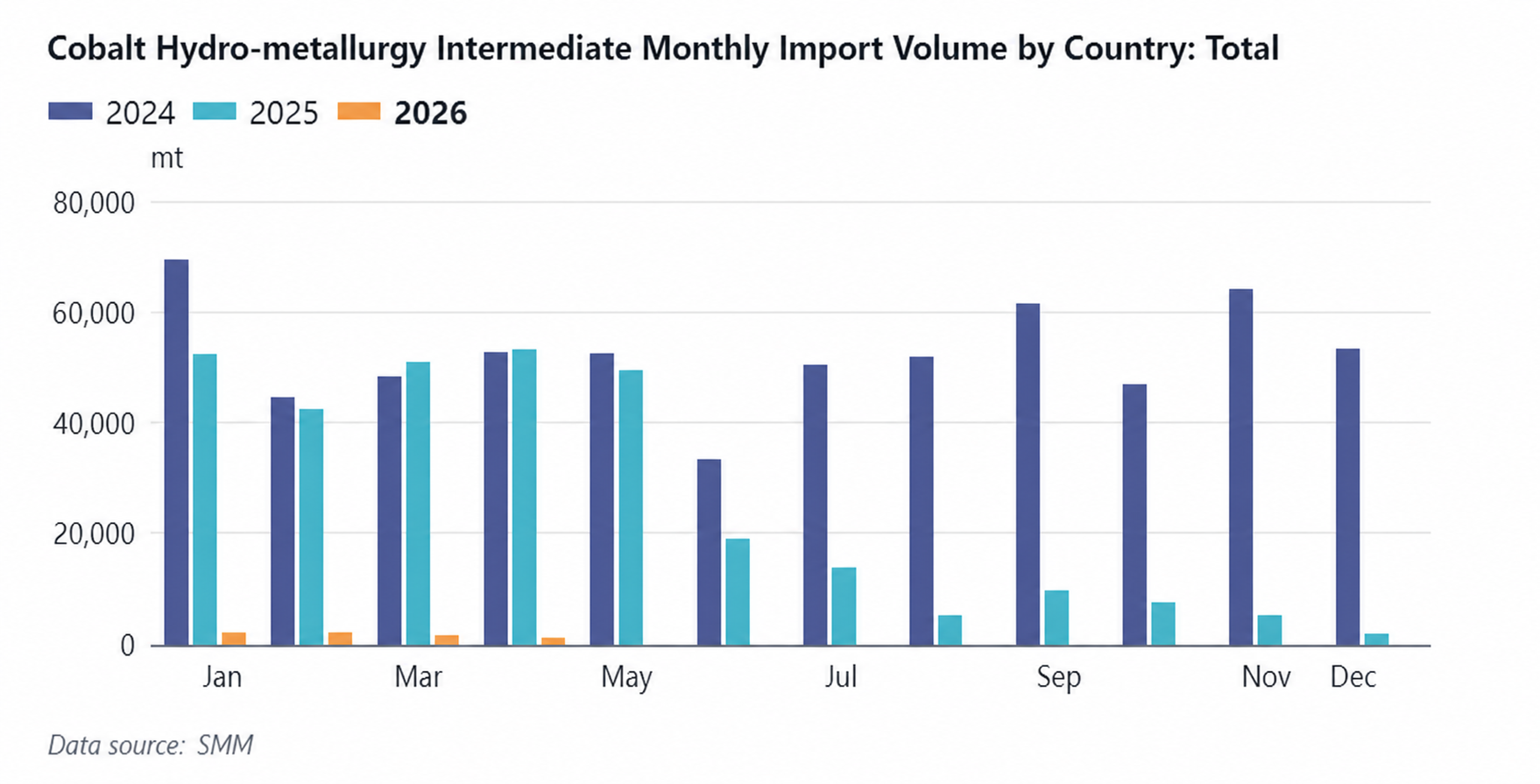

Produits intermédiaires hydrométallurgiques de cobalt

En avril 2026, les importations chinoises de produits intermédiaires hydrométallurgiques de cobalt s'élevaient à environ 1 247 tonnes en contenu physique, en baisse de 26 % en glissement mensuel et de 98 % en glissement annuel. Parmi celles-ci, les importations en provenance de la RDC représentaient environ 945 tonnes en contenu physique, en baisse de 43 % en glissement mensuel et de 98 % en glissement annuel. En avril 2026, le prix moyen à l'importation des produits intermédiaires hydrométallurgiques de cobalt en Chine était de 17 187 $/t en contenu physique, en hausse de 2,63 % en glissement mensuel. Il a été appris que la plupart des sociétés minières avaient achevé les approbations de quotas du T4 2025, mais les approbations de quotas du T1 2026 ont de nouveau ralenti en raison de problèmes procéduraux liés à l'échantillonnage, à la détection et à d'autres formalités. De plus, les capacités de transport en RDC étaient tendues. Les flottes, motivées par des considérations économiques, donnaient la priorité au transport des produits pétroliers et chimiques en pénurie de production, suivis des autres métaux à cycles de rotation plus courts, le cobalt parmi les métaux non ferreux arrivant en dernier, ce qui signifie que le cobalt faisait face à d'importants problèmes de capacité de transport. Contraintes par les facteurs ci-dessus, les sociétés minières se concentraient principalement sur la constitution de stocks en transit et n'avaient pas encore organisé de réservations groupées de navires, et l'arrivée de grands lots de produits intermédiaires dans les ports pourrait continuer à être retardée.

Cobalt brut

En avril 2026, les importations chinoises de cobalt brut s'élevaient à environ 1 334 tonnes, en hausse de 39 % en glissement mensuel et de 59 % en glissement annuel. En avril, les importations de cobalt affiné provenaient principalement d'Indonésie, de Russie et de Madagascar, avec des importations de 462 tonnes, 457 tonnes et 182 tonnes respectivement. La principale raison de cette augmentation était que les fonderies nationales manquaient de matières premières intermédiaires et importaient des plaques et briquettes de cobalt pour re-dissolution afin d'assurer une production normale. En termes de prix moyens à l'importation, le prix moyen à l'importation du cobalt brut en Chine en avril 2026 était de 52 724 $/t, en hausse de 4,72 % en glissement mensuel. Les importations cumulées de janvier à avril 2026 totalisaient 5 916 tonnes, en hausse de 153 % en glissement annuel cumulé.

Côté exportations, les exportations chinoises de cobalt brut en avril 2026 s'élevaient à environ 218 tonnes, en baisse de 47 % en glissement mensuel et de 95 % en glissement annuel. Par pays, les exportations de la Chine vers les États-Unis ont chuté de manière significative, avec des exportations en avril de 35 tm, en baisse de 87,5 % par rapport au mois précédent. La raison principale est que la demande de cobalt raffiné de qualité alliage aux États-Unis a reculé en avril, et le cobalt raffiné de marques hors Chine était déjà suffisant pour répondre à la demande régionale, certains négociants de cobalt raffiné réorientant leurs destinations des États-Unis vers la Chine. Concernant le prix moyen à l'exportation, le prix moyen à l'exportation du cobalt brut chinois en avril 2026 était de 54 590 $/tm, en hausse de 5,80 % par rapport au mois précédent. Les exportations cumulées de janvier à avril 2026 ont totalisé 1 792 tm, en baisse de 76 % en glissement annuel.

![[Batterie au lithium : un projet de grande batterie cylindrique au lithium à Fuyang, dans l'Anhui, dévoilé]](https://imgqn.smm.cn/usercenter/JKfXw20251217171731.jpg)

![[Batterie au lithium : le projet de matériaux d'anode pour le recyclage de batteries au lithium de Sentery entre officiellement en production]](https://imgqn.smm.cn/usercenter/BQoXd20251217171731.jpg)