Примерно 23 мая 2026 года были массово опубликованы данные по импорту и экспорту продукции, связанной с цепочкой поставок кобальтовой и литий-ионной аккумуляторной промышленности, за апрель. Данные показали, что импорт сподуменового концентрата в Китай в апреле составил 758 000 тонн в натуральном выражении, снизившись на 9,5% м/м и увеличившись на 21,7% г/г. Импорт карбоната лития: в апреле Китай импортировал 32 650 тонн карбоната лития, что на 9% больше м/м и на 15% больше г/г.......SMM составил сводку данных по импорту и экспорту аккумуляторных материалов, подробности ниже:

Верхнее звено цепочки

Литиевые концентраты

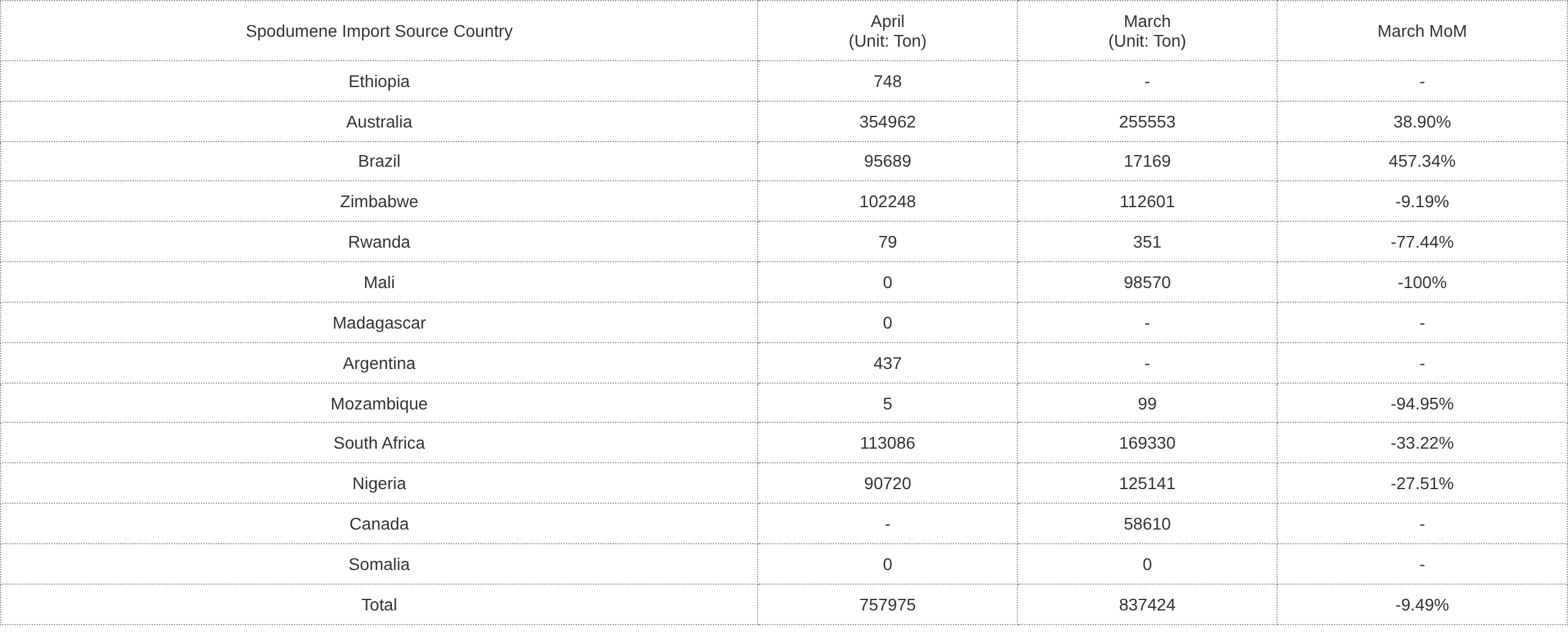

В апреле 2026 года импорт сподумена в Китай составил 758 000 тонн в натуральном выражении, снизившись на 9,5% м/м и увеличившись на 21,7% г/г, что эквивалентно примерно 63 000 тонн в пересчёте на карбонат лития (LCE). По данным таможни, импорт сподумена в апреле снизился по сравнению с мартом, составив 758 000 тонн в натуральном выражении. По странам-поставщикам: поступления австралийской руды в порты вернулись к относительно нормальному уровню — в этом месяце прибыло более 350 000 тонн, рост на 38,9% м/м; ранее отгруженная руда из Зимбабве прибыла в порт в объёме 102 000 тонн, снижение на 9,2% м/м; поступления из ЮАР и Нигерии несколько сократились, а руда из Мали практически не поступала в этом месяце из-за влияния графика судоходства. Примечательно, что сподуменовый порошок, проданный Бразилией в начале 2026 года, прибыл в порт в этом месяце, что обеспечило значительный рост поступлений из этой страны.

Кроме того, после проверки SMM, поступившая за месяц руда эквивалентна 63 000 тонн LCE. Среди поступившей руды литиевые концентраты составили 67%, немного снизившись м/м, главным образом потому, что помимо Австралии,руда из других стран-поставщиков содержала некоторое количество относительно низкосортной руды.

Источник: Таможня Китая, составлено SMM

Спотовые цены на сподуменовый концентрат (CIF Китай), по данным SMM, в апреле демонстрировали колебательный рост. По состоянию на 30 апреля спотовая цена на сподуменовый концентрат (CIF Китай) выросла до $2 540/тонну, увеличившись на $221/тонну по сравнению с ценой на конец марта в $2 313/тонну, прирост составил 9,81%.

По данным SMM, цены на карбонат лития продолжали расти в апреле, и цены на сподуменовый концентрат росли вслед за ценами на соли лития, причём темпы роста превысили рост самого карбоната лития, что привело к убыткам у неинтегрированных предприятий, закупающих сподуменовый концентрат на стороне, — спотовая рентабельность оставалась в зоне дефицита. В апреле спотовое обращение лепидолитовых концентратов относительно улучшилось. Вместе с тем, по мере роста цен на карбонат лития, увеличились и стоимость переработки для неинтегрированных предприятий, что обеспечило определённую маржу прибыли от переработки и позволило этим предприятиям выйти на спотовую рентабельность.

Тем не менее в последнее время цены на сподуменовые концентраты корректировались вслед за колебаниями цен на карбонат лития, и ценовой центр сместился вниз. Согласно последним данным SMM, на этой неделе слухи о возобновлении добычи на шахтах провинции Цзянси оказали давление на фьючерсные и спотовые цены на карбонат лития, что дополнительно потянуло вниз общий ценовой центр. В настоящее время литиевые рудники демонстрировали слабую готовность к отгрузкам, а сделки в основном заключались между трейдерами и покупателями. Портовые запасы литиевой руды продолжали снижаться. В перспективе по-прежнему следует обращать внимание на потенциальный дефицит литиевой руды, вызванный высокой загрузкой мощностей в отрасли литиевых химикатов. Ожидалось, что цены на литиевую руду продолжат удерживаться на устойчивом уровне.

Карбонат лития

Согласно таможенным данным, в апреле Китай импортировал 32 650 тонн карбоната лития, что на 9% больше по сравнению с предыдущим месяцем и на 15% больше в годовом исчислении. Из них 21 000 тонн было импортировано из Чили (65% от общего объёма импорта), 9 555 тонн — из Аргентины (29%) и 1 100 тонн — из Индонезии (3%). С января по апрель совокупный импорт карбоната лития в Китай составил 116 000 тонн, увеличившись на 47% в годовом исчислении.

В апреле Китай экспортировал 370 тонн карбоната лития, что на 17% меньше по сравнению с предыдущим месяцем и на 50% меньше в годовом исчислении. С января по апрель совокупный экспорт карбоната лития из Китая составил 1 886 тонн, увеличившись на 7% в годовом исчислении. В апреле Китай импортировал 17 942 тонны сульфата лития, что на 9% больше по сравнению с предыдущим месяцем и на 296% больше в годовом исчислении. С января по апрель совокупный импорт сульфата лития в Китай составил 58 900 тонн, увеличившись на 121% в годовом исчислении.

Согласно спотовым котировкам SMM, в апреле спотовые цены на карбонат лития в целом демонстрировали восходящую динамику. По состоянию на 30 апреля спотовая цена на карбонат лития выросла до 177 000 юаней/тонну, увеличившись на 14 000 юаней/тонну по сравнению со 163 000 юаней/тонну на 31 марта, что составило рост на 8,59%.

Согласно анализу SMM, цены на карбонат лития в Китае в апреле следовали V-образной динамике — сначала снижались, затем росли, при этом среднемесячная цена увеличилась на 6% по сравнению с предыдущим месяцем. В первую декаду месяца геополитическая напряжённость на Ближнем Востоке усилила глобальные антирисковые настроения, вызвав колебания цен на цветные металлы и карбонат лития с тенденцией к снижению. В середине и второй половине месяца, под влиянием запрета на экспорт из Зимбабве, продления лицензий на добычу в провинции Цзянси и роста себестоимости, цены начали восстанавливаться и колебаться вверх, при этом ценовой центр к концу месяца заметно сместился вверх. Закупочная активность как в верхнем, так и в нижнем звеньях цепочки оставалась вялой, а разрыв в психологических ценах расширялся с каждой неделей. Производители в верхнем звене удерживали цены и воздерживались от продаж, сохраняя высокие котировки, тогда как покупатели в нижнем звене осуществляли закупки только по мере необходимости, при этом их психологический уровень цен концентрировался в диапазоне 155 000–175 000 юаней/т, и пополнение запасов на снижении происходило лишь при быстром падении цен. В апреле спотовые цены на карбонат лития аккумуляторного качества в первую декаду снизились примерно до 155 500 юаней/т, а затем восстановились до 177 000 юаней/т к концу месяца.

По состоянию на 29 мая котировки спотового карбоната лития аккумуляторного качества на внутреннем рынке составляли 174 000–181 000 юаней/т при средней цене 177 500 юаней/т.

Гидроксид лития

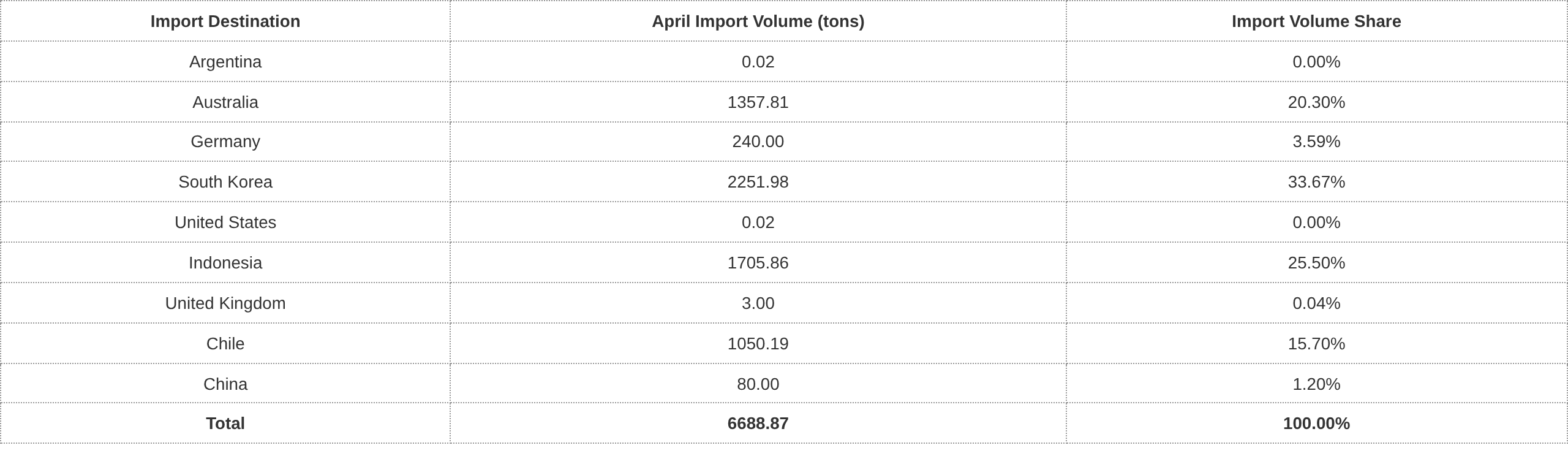

Согласно таможенным данным, в апреле 2026 года Китай импортировал 6 689 тонн гидроксида лития, что на 9% больше по сравнению с предыдущим месяцем и в четыре раза больше в годовом исчислении. Из них 2 252 тонны были импортированы из Южной Кореи, что составило 34% от общего объёма импорта; 1 706 тонн поступило из Индонезии — около 25% импорта; оставшиеся 40% пришлись на Австралию и Чили.

В апреле Китай экспортировал 5 535 тонн гидроксида лития, что на 76% больше по сравнению с предыдущим месяцем и на 31% больше в годовом исчислении, из которых 3 915 тонн были экспортированы в Южную Корею и 864 тонны — в Японию.

Продолжающийся вялый выпуск тройных катодных материалов за пределами Китая ограничивал ёмкость поглощения гидроксида лития на зарубежных рынках, что привело к незначительному профициту на внешних рынках и, в свою очередь, к расширению ценового спреда между внутренним и зарубежным рынками. В то же время, поскольку зарубежные поставщики ранее заключили долгосрочные контракты на поставку с китайскими трейдерами, они имели возможность непрерывно сбрасывать гидроксид лития на китайский рынок. Под совокупным воздействием этих факторов торговая структура гидроксида лития продолжала разворачиваться (переходя от чистого экспорта к чистому импорту).

Источник: Таможня Китая, составлено SMM

Аккумуляторные материалы

LiPF6

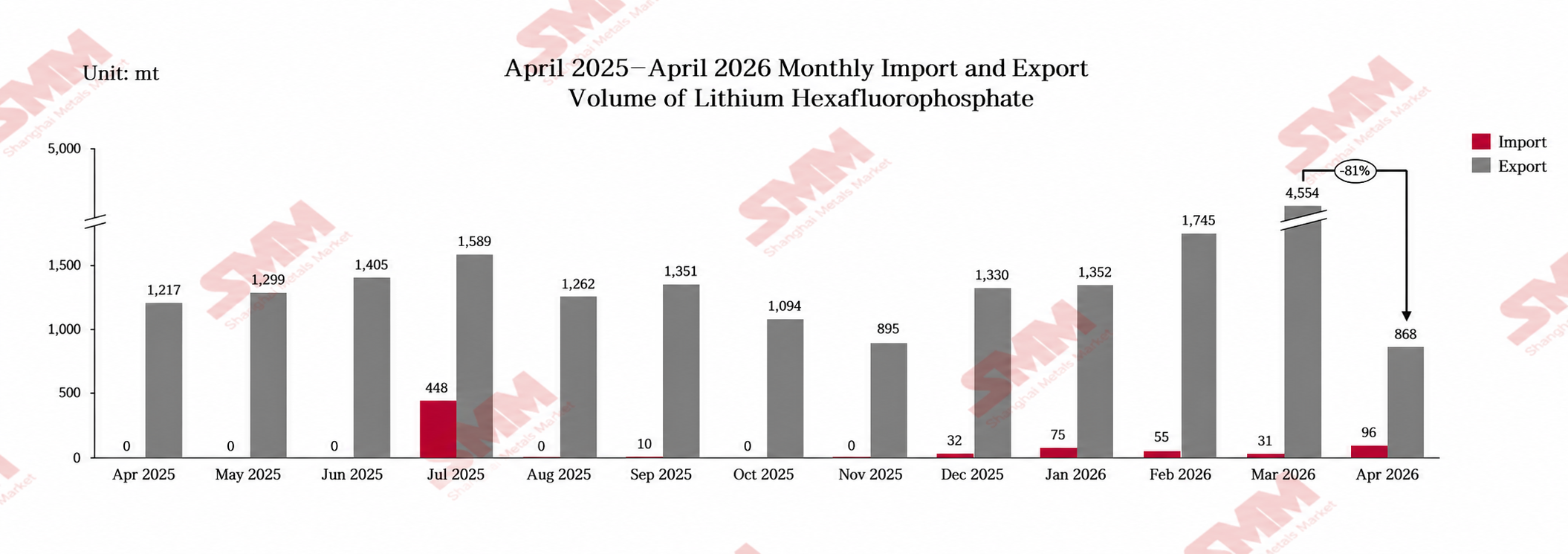

Согласно данным Таможни Китая, в апреле 2026 года совокупный экспорт LiPF6 из Китая составил около 868 тонн, снизившись примерно на 80,9% м/м, тогда как совокупный импорт составил около 96 тонн.

Экспорт: в апреле 2026 года экспорт LiPF6 из Китая составил около 868 тонн, снизившись примерно на 80,9% м/м по сравнению с мартом и примерно на 33,2% г/г. В частности, поскольку политика возврата НДС при экспорте LiPF6 была официально отменена с 1 апреля 2026 года, предприятия ускоренно экспортировали продукцию в марте, а зарубежные производители электролитов накопили определённые запасы, что привело к снижению экспорта Китая в несколько основных стран назначения в апреле. Экспорт в Польшу составил 337,5 тонн (снижение примерно на 80,4% м/м), в Южную Корею — 81,804 тонны (снижение примерно на 92,56% м/м), в Чехию — 150 тонн (снижение примерно на 67,43% м/м), в США — 101,908 тонны (снижение примерно на 61,7% м/м). Только экспорт в Японию вырос — 191,37 тонны (рост примерно на 50,77% м/м).

Искусственный графит

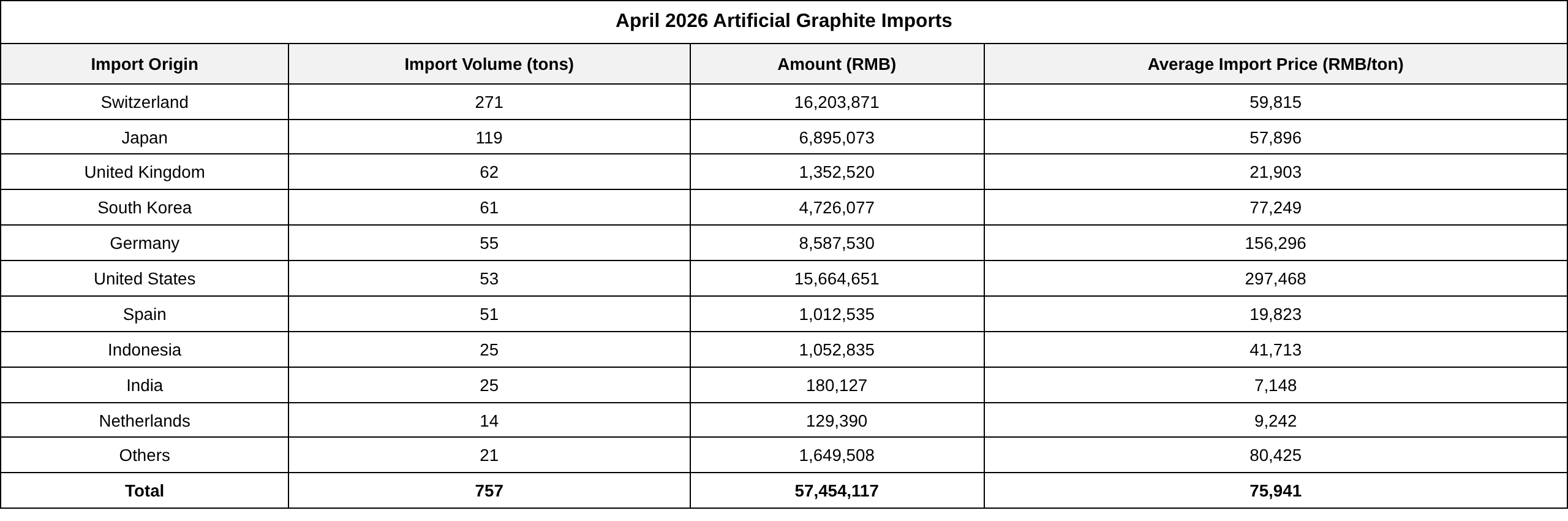

В апреле 2026 года импорт искусственного графита в Китай составил 757 тонн, увеличившись на 12,4% м/м и снизившись на 32,9% г/г. Средняя цена импорта искусственного графита в Китае в апреле 2026 года составила 75 941 юаней/тонну, увеличившись на 23,1% м/м и на 14,6% г/г.

В апреле 2026 года экспорт искусственного графита из Китая составил 45 895 тонн, увеличившись на 22,3% м/м, но снизившись на 21% г/г. Средняя экспортная цена искусственного графита из Китая в апреле 2026 года составила 9 214 юаней/тонну, снизившись на 6,6% м/м, но увеличившись на 0,26% г/г.

Экспорт из пяти ведущих экспортирующих провинций вырос на 21% м/м, при этом в двух провинциях объём экспорта увеличился более чем на 35% м/м, а ещё в одной провинции рост составил 20% м/м.

Рынок импорта: заказы от китайских предприятий-производителей тяговых аккумуляторов постепенно восстановились в апреле. В сочетании с периодическим дефицитом спотовых мощностей ведущих производителей анодных материалов произошло высвобождение спроса на пополнение запасов, что способствовало восстановлению импорта искусственного графита в помесячном выражении. Тем не менее объёмы импорта оставались ниже в годовом исчислении, главным образом потому, что анодная промышленность Китая располагала достаточными общими мощностями при сохраняющемся избытке предложения, внутренняя самообеспеченность продолжала укрепляться, а зависимость отрасли от импортного сырья и готовой продукции неуклонно снижалась.

Чешуйчатый графит

В апреле 2026 года импорт чешуйчатого графита в Китай составил 3 178 тонн, снизившись на 19% к предыдущему месяцу и на 45% в годовом исчислении.

Источник данных: Таможня Китая, SMM

В апреле 2026 года экспорт чешуйчатого графита из Китая составил 4 093 тонны, снизившись на 50% к предыдущему месяцу и на 54% в годовом исчислении.

На экспортном рынке в этом месяце была официально отменена политика возврата налога на экспорт чешуйчатого графита, что напрямую сократило маржу прибыли внешнеторговых предприятий и значительно снизило общую готовность к экспорту. Одновременно замедлились темпы выдачи экспортных лицензий на чешуйчатый графит, что затруднило процессы внешнеторговых отгрузок. В сочетании со слабым спросом конечных потребителей за пределами Китая совокупность негативных факторов непосредственно привела к резкому снижению объёмов экспорта отрасли.

Импортный рынок также продолжал ослабевать. Товары, изначально предназначенные для экспорта, перенаправлялись на внутренний рынок, при этом местные источники поставок в Китае становились всё более обильными. Энтузиазм рынка в отношении импортных закупок был недостаточным, что в итоге привело к параллельному снижению импорта в этом месяце.

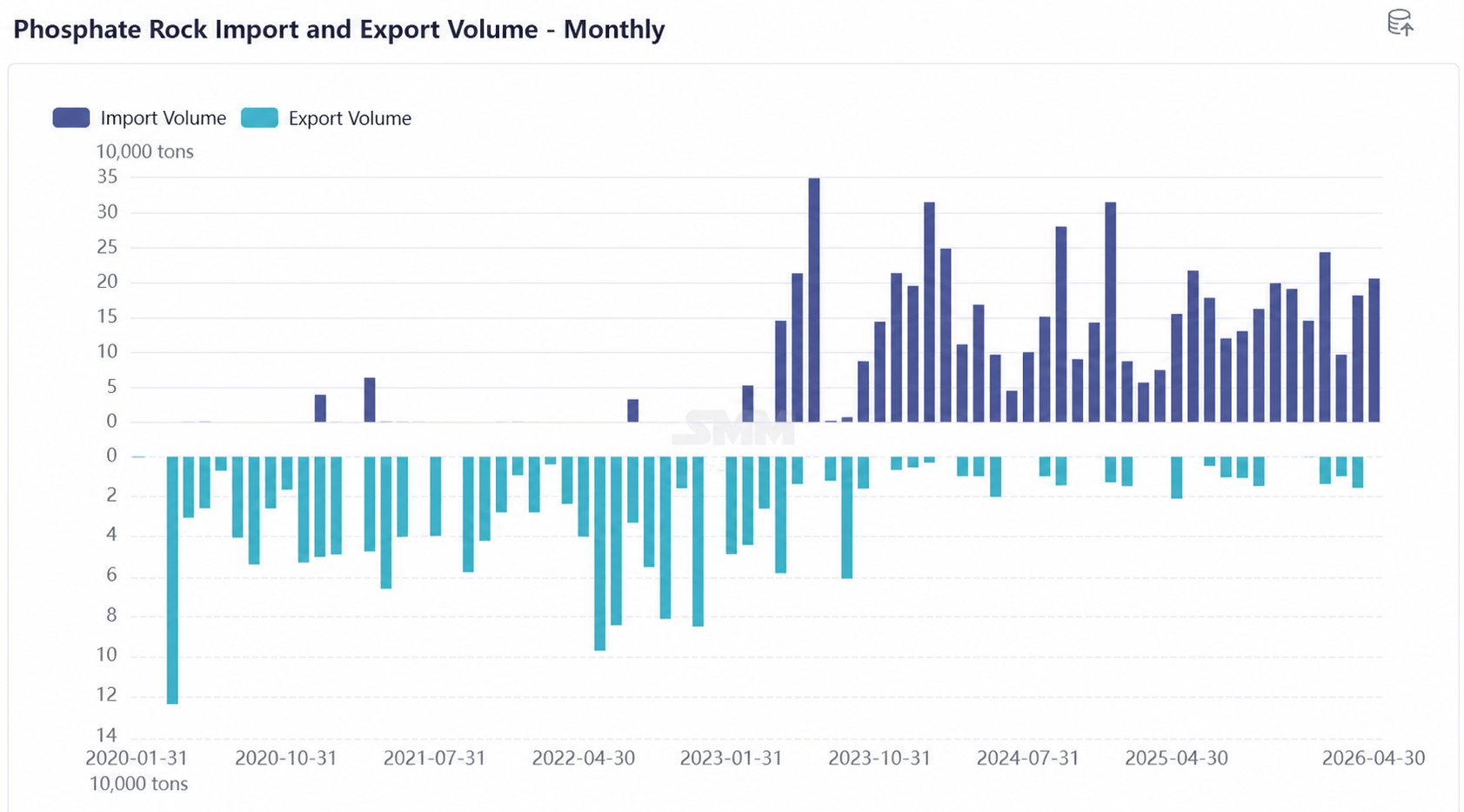

Фосфатная руда

По данным таможни на 20 мая 2026 года, импорт фосфатной руды в Китай в апреле 2026 года составил 207 000 тонн. Импорт в апреле вырос на 13,5% по сравнению со 182 000 тонн в марте. Общая стоимость импорта в апреле составила 19,741 млн долларов, увеличившись на 35,7% к предыдущему месяцу по сравнению с 14,552 млн долларов в марте. Средняя цена за единицу составила 95,5 долл./тонну, увеличившись на 19,6% по сравнению с 79,9 долл./тонну в марте.

Комментарий по импорту: В мае экспорт фосфатной руды из Египта столкнулся с «ужесточением политики и ослаблением спроса». 13 мая Министерство нефти и минеральных ресурсов Египта объявило, что больше не будет подписывать новые контракты на экспорт фосфатной руды. Ранее премьер-министр Египта Мустафа Мадбули на совещании 10 мая чётко заявил, что правительство продвигает переход от экспорта сырья к производству продукции с высокой добавленной стоимостью, такой как фосфорные удобрения. Уже подписанные долгосрочные контракты затронуты не будут. Ожидается, что это приведёт к росту импортных цен и может повлиять на объёмы импорта.

Кобальт

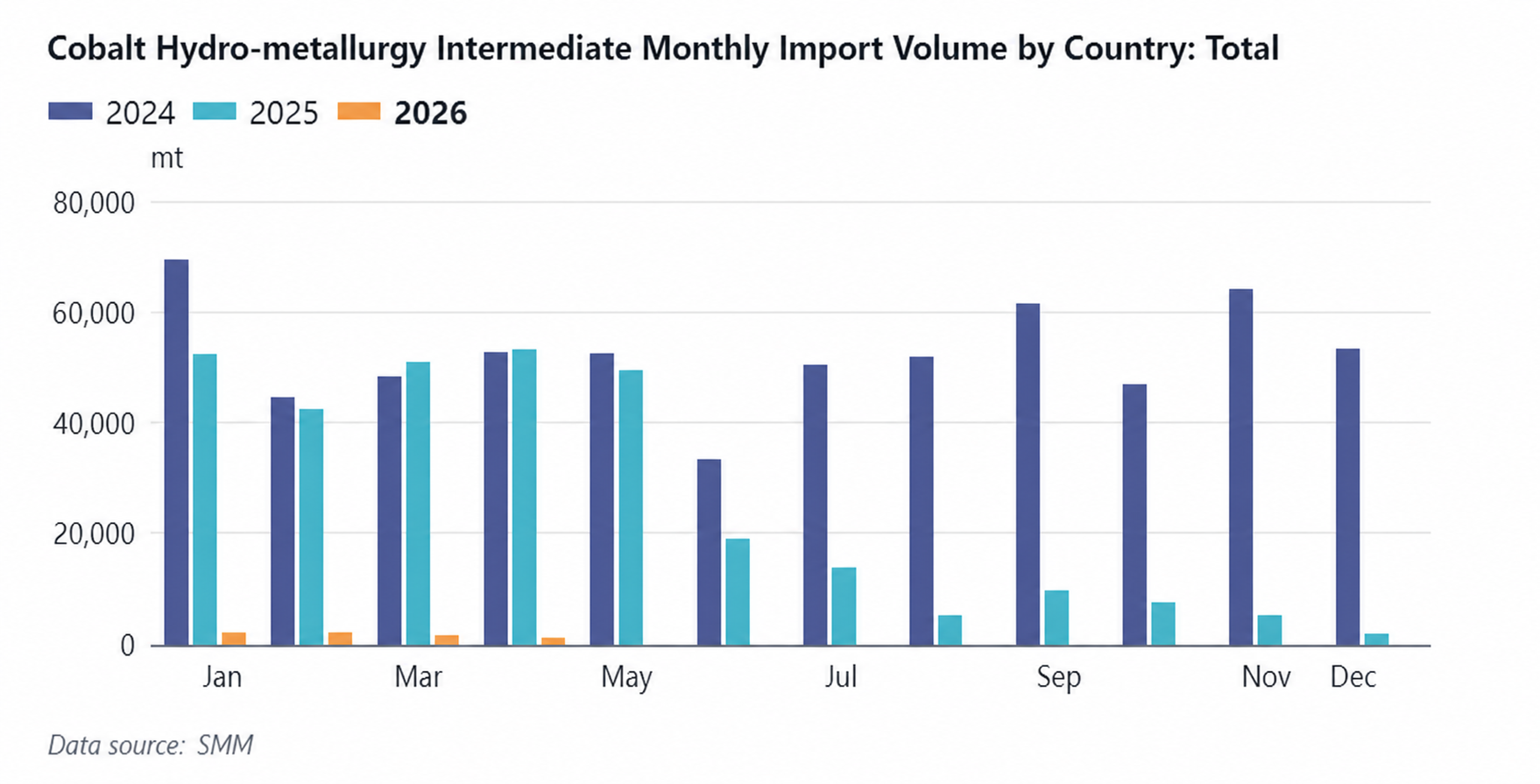

Промежуточные продукты гидрометаллургии кобальта

В апреле 2026 года импорт промежуточных продуктов гидрометаллургии кобальта в Китай составил около 1 247 т в пересчёте на содержание металла, снизившись на 26% м/м и на 98% г/г. В том числе импорт из ДРК составил около 945 т в пересчёте на содержание металла, снизившись на 43% м/м и на 98% г/г. В апреле 2026 года средняя импортная цена промежуточных продуктов гидрометаллургии кобальта в Китае составила 17 187 долл./т в пересчёте на содержание металла, увеличившись на 2,63% м/м. По имеющимся данным, большинство горнодобывающих компаний завершили согласование квот на IV квартал 2025 года, однако согласование квот на I квартал 2026 года вновь замедлилось из-за процедурных вопросов, связанных с отбором проб, проведением анализов и другими процедурами. Кроме того, в ДРК наблюдался дефицит транспортных мощностей. Автоколонны, руководствуясь экономическими соображениями, в первую очередь перевозили нефтепродукты и химикаты, производство которых было недостаточным, затем — другие металлы с более коротким циклом оборота, а кобальт среди цветных металлов оказывался в последней очереди, что означало значительные проблемы с транспортировкой кобальта. Под влиянием вышеуказанных факторов горнодобывающие компании в основном сосредоточились на формировании запасов в пути и ещё не организовали массовое бронирование судов, поэтому прибытие крупных партий промежуточных продуктов в порты может продолжать задерживаться.

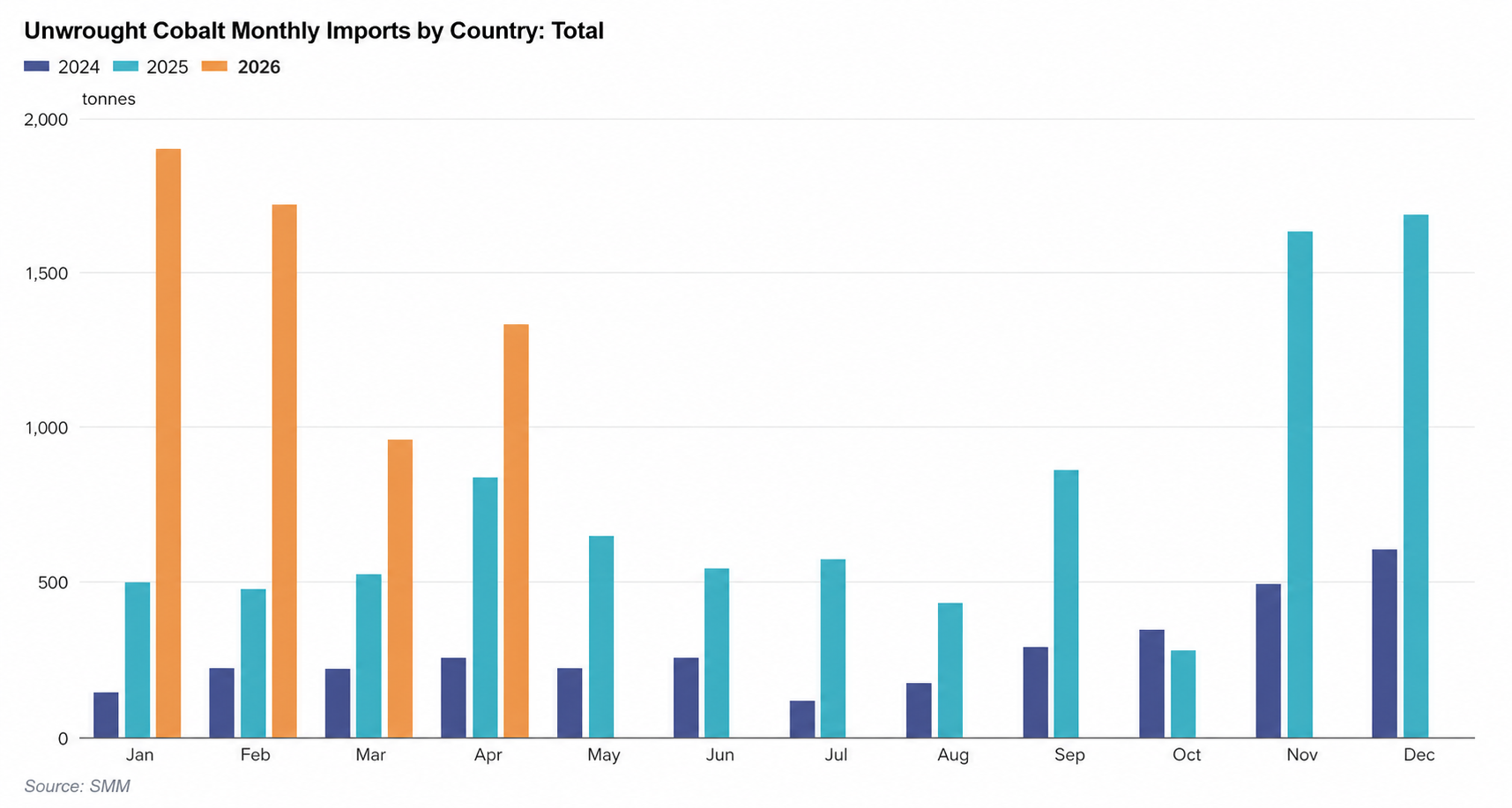

Необработанный кобальт

В апреле 2026 года импорт необработанного кобальта в Китай составил около 1 334 т, увеличившись на 39% м/м и на 59% г/г. В апреле импорт рафинированного кобальта поступал преимущественно из Индонезии, России и Мадагаскара — 462 т, 457 т и 182 т соответственно. Основной причиной роста в этом месяце стало то, что отечественные плавильные заводы испытывали нехватку промежуточного сырья и импортировали кобальтовые слябы и кобальтовые брикеты для повторного растворения с целью обеспечения нормального производства. Что касается средних импортных цен, средняя импортная цена необработанного кобальта в Китае в апреле 2026 года составила 52 724 долл./т, увеличившись на 4,72% м/м. Совокупный импорт за январь–апрель 2026 года составил 5 916 т, увеличившись на 153% г/г нарастающим итогом.

Что касается экспорта, экспорт необработанного кобальта из Китая в апреле 2026 года составил около 218 т, снизившись на 47% м/м и на 95% г/г. По странам, экспорт Китая в США значительно сократился: в апреле экспорт в США составил 35 тонн, снизившись на 87,5% м/м. Основная причина заключалась в том, что спрос на рафинированный кобальт сплавных марок в США снизился в апреле, а рафинированный кобальт не китайских брендов уже был достаточен для удовлетворения регионального спроса, при этом некоторые трейдеры рафинированного кобальта перенаправили поставки из США обратно в Китай. Что касается средней экспортной цены, средняя экспортная цена необработанного кобальта из Китая в апреле 2026 года составила $54 590/тонну, увеличившись на 5,80% м/м. Совокупный экспорт с января по апрель 2026 года составил 1 792 тонны, снизившись на 76% г/г.

![[Литиевые аккумуляторы: раскрыты подробности проекта крупноформатных цилиндрических литиевых аккумуляторов в Фуяне, провинция Аньхой]](https://imgqn.smm.cn/usercenter/JKfXw20251217171731.jpg)

![[Литиевые аккумуляторы: проект Sentery Lithium по переработке анодных материалов литиевых аккумуляторов официально запущен в производство]](https://imgqn.smm.cn/usercenter/BQoXd20251217171731.jpg)