Le 2 avril 2026, la dernière proclamation présidentielle publiée par la Maison-Blanche a marqué l’entrée de la politique commerciale américaine sur l’acier dans sa « version 2.0 ». Il ne s’agit pas d’une simple « répétition d’une hausse des droits de douane », mais d’un ajustement stratégique précis : du côté des matières premières, elle verrouille l’accès aux ressources importées bas de gamme par une taxation sur la valeur totale et une traçabilité du « melt and pour » ; du côté des produits finis, elle atténue l’inflation des coûts de fabrication par des réductions tarifaires structurelles. Les États-Unis tentent d’utiliser cette combinaison de mesures pour forcer la chaîne d’approvisionnement mondiale à revenir vers l’acier produit sur le sol américain.

Analyse approfondie de la politique : le « rideau de fer » sur les matières premières demeure et colmate les failles de contournement

Pour les produits sidérurgiques primaires, le droit de douane élevé de 50 % est déjà en vigueur ; la principale nouveauté de cette proclamation réside dans le « colmatage des failles dans toutes les directions ».

- Taxation sur la valeur totale et ajustement de l’assiette fiscale : La proclamation précise que les produits sidérurgiques purs comme les billettes, bobines et tôles (annexe I-A) conserveront un droit de douane de 50 %. Plus décisif encore, le changement de base taxable — passant du « prix CIF déclaré » au « prix réellement payé » — ferme totalement la voie consistant à éluder les droits par une sous-déclaration de la valeur des cargaisons via des transactions entre parties liées, garantissant que la charge fiscale de 50 % s’applique pleinement aux matières premières importées.

- Traçabilité ultime du « melt and pour » : L’article 20 de la proclamation confère au Customs and Border Protection (CBP) un pouvoir d’application approfondi. Cela signifie que même si des opérations de laminage à froid ou de revêtement sont réalisées en Asie du Sud-Est, dès lors que l’acier liquide d’origine provient d’un pays non exempté, un droit de douane de 50 % sera strictement appliqué. Cela signe la fin du modèle « ressources asiatiques + blanchiment d’origine en Asie du Sud-Est ».

Prévisions d’équilibre du marché intérieur américain : combler précisément le déficit bas de gamme, sans crainte de surcapacité

SMM estime que la logique derrière la reprise de production des aciéries américaines n’est pas une expansion aveugle, mais une substitution ciblée des ressources importées bas de gamme.

- La véritable logique du comblement du segment bas de gamme : Les États-Unis sont autosuffisants sur l’acier haut de gamme (comme les aciers à haute résistance et les tôles automobiles), tandis que les matériaux de base bas de gamme (billettes, bobines commerciales) dépendent depuis longtemps d’une offre étrangère bon marché. Avec le verrouillage des voies d’importation par le droit de douane de 50 %, les aciéries nationales disposent d’une excellente fenêtre pour reconquérir le marché du bas de gamme.

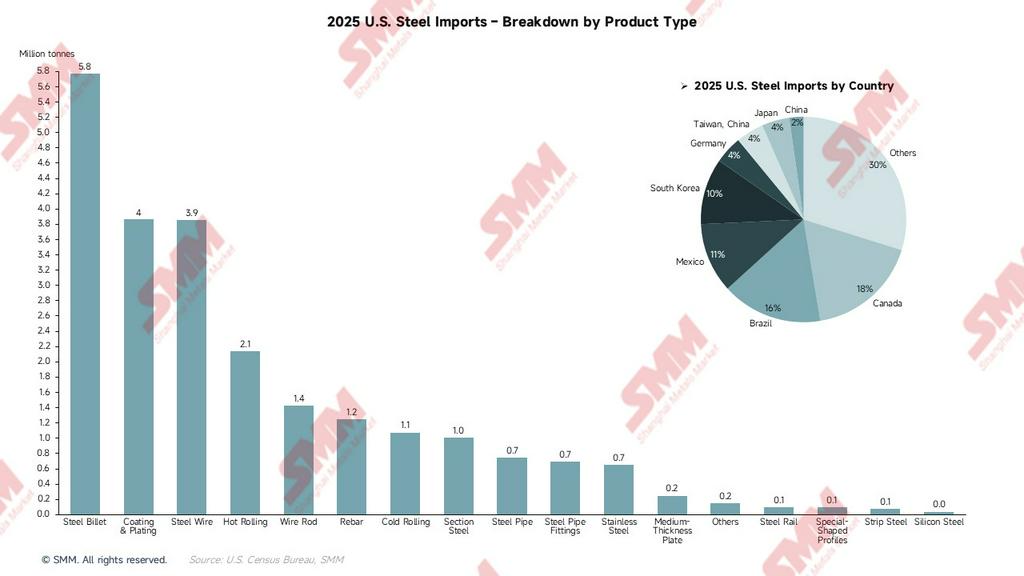

- Contraction des importations et montée en cadence des capacités : En 2025, les importations américaines d’acier se sont élevées à environ 23,2 millions de tonnes, dont environ 70 % provenaient de pays non exemptés (soit près de 16,2 millions de tonnes). À mesure que ces ressources perdent en compétitivité en raison des coûts, les importations totales en 2026 devraient reculer d’environ 25 %.

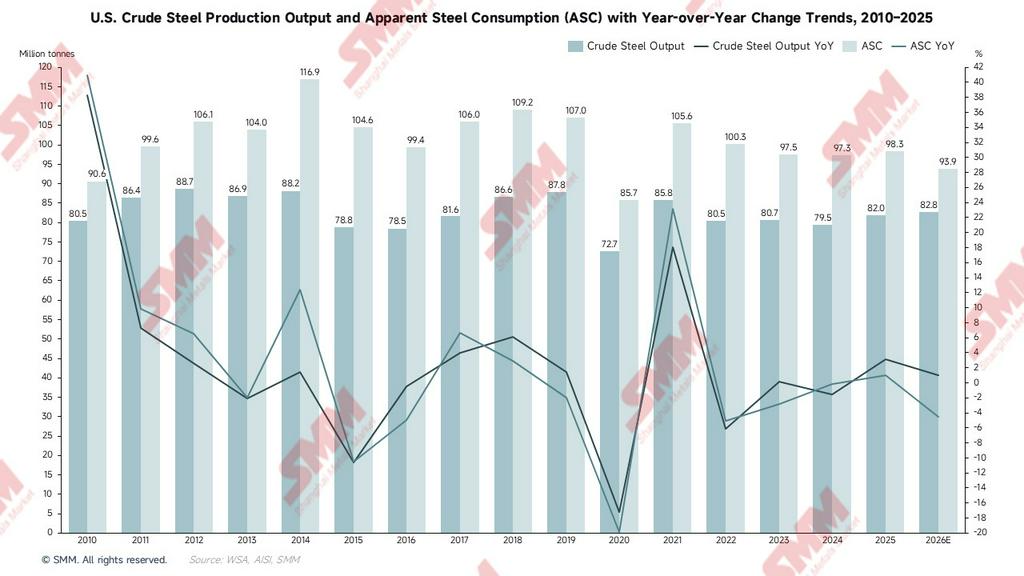

- Perspectives d’utilisation des capacités : Actuellement, le taux d’utilisation des capacités aux États-Unis est d’environ 77,2 %, soit encore en dessous de l’objectif de sécurité de 80 %. La reprise de la production nationale comblera précisément le vide laissé par la baisse des importations. Comme cet accroissement consiste à « combler un manque » plutôt qu’à « créer du volume », la surcapacité de matériaux bas de gamme redoutée par le marché a très peu de chances de se matérialiser, et l’offre comme la demande devraient rester dans un équilibre tendu.

Sous l’effet du droit de douane de 50 %, les matériaux bas de gamme provenant de pays non exemptés comme le Brésil, la Corée du Sud et le Vietnam perdront totalement leur compétitivité. Les importations totales des États-Unis en 2026 devraient ainsi reculer d’environ 25 %, et l’écart restant sera absorbé par les capacités nationales. Dans le même temps, les importations se contracteront fortement, ne laissant plus que les ressources canadiennes et mexicaines (dans le cadre de l’accord USMCA) ainsi que les ressources britanniques, qui bénéficient d’un taux préférentiel de 25 %.

Production d’acier brut : ancrer la ligne de sécurité des 80 % pour un comblement ciblé

Les graphiques montrent que le taux actuel d’utilisation des capacités aux États-Unis est d’environ 77,2 %, laissant encore une marge pour atteindre l’objectif de sécurité de 80 %. SMM estime que la logique de reprise de production des aciéries à capitaux américains n’est pas une expansion aveugle, mais un « remplacement de stock » des ressources importées bas de gamme. Le positionnement capacitaire des États-Unis penche naturellement vers le haut de gamme ; par le passé, les aciéries nationales étaient désavantagées sur le marché des matériaux bas de gamme pour des raisons de coût.

Le « colmatage de la faille de valeur » par les droits de douane efface de force l’écart de prix entre les marchés intérieur et extérieur, offrant aux aciéries américaines une excellente occasion de redémarrer des capacités inutilisées pour produire des bobines laminées à chaud en acier au carbone ordinaire, du fil machine et des billettes. La reprise de la production nationale vise à « reconquérir le terrain perdu » et comblera très probablement le déficit en matériaux bas de gamme. Par conséquent, la « surcapacité de matériaux bas de gamme » redoutée par le marché ne se produira pas, et l’augmentation de la production formera une substitution de couverture précise face à la baisse des importations.

Côté consommation : le jeu entre réduction tarifaire structurelle et « répercussion des coûts »

Le « versant modéré » de cette politique se reflète dans l’optimisation des droits de douane sur les produits finis en aval, afin de compenser le coût élevé des matières premières nationales. Les fortes réductions tarifaires sur les produits finis comprennent :

- Produits à faible teneur : Les produits dont la teneur en métal est <15 % verront directement le droit de douane de 50 % supprimé (ramené à 0 %).

- Équipements industriels/de réseau : Le taux de droit de douane est ramené à 15 %.

- Incitation à l’« acier américain » : Si les produits dérivés utilisent de l’acier fondu aux États-Unis, le droit de douane n’est que de 10 %.

Cette réduction tarifaire structurelle atténuera efficacement l’« anxiété liée aux matières premières » dans les secteurs de l’automobile et des infrastructures. Bien que le droit de douane de 50 % sur les matières premières relève le plancher des prix, entraînant une baisse prévue de 4,5 % de la consommation apparente en 2026, l’allégement de la pression sur les coûts en aval confère au marché une meilleure résistance au risque et une plus grande résilience.

Réactions en chaîne sur les marchés extérieurs : le « débordement secondaire » des flux mondiaux

Il faut prêter attention à la destination des dizaines de millions de tonnes d’acier initialement destinées aux États-Unis une fois que le marché américain « fermera ses portes » :

- « Débordement » des ressources mondiales : En 2025, parmi les principaux pays exportateurs vers les États-Unis, le Canada et le Mexique représentaient environ 30 %, tandis que les 70 % restants (environ 16,5 millions de tonnes) provenaient du Brésil, de la Corée du Sud, du Vietnam, du Japon, etc. Les ressources asiatiques (Chine, Japon, Corée du Sud, Inde, Vietnam) et brésiliennes initialement destinées à Houston ou au port de Long Beach seront contraintes d’affluer vers d’autres marchés. Cela exercera une forte pression baissière sur les prix de l’acier dans ces régions.

- « Friend-shoring » des chaînes d’approvisionnement : Seuls les pays comme le Royaume-Uni ayant obtenu des exemptions spécifiques (articles 2b/3b de la proclamation, avec des taux de 25 % ou 15 %) pourront maintenir leurs exportations vers les États-Unis. À l’avenir, le commerce de l’acier ne dépendra plus du coût, mais du fait que le « lieu de fusion » figure ou non sur la liste politique des exemptions.

- Blocage du commerce des produits dérivés : L’article 11 de la proclamation autorise le département du Commerce à ajouter à tout moment des catégories restreintes en fonction des comportements de contournement. Cela signifie que les produits sidérurgiques en aval (comme les fixations et petites pièces structurelles) seront eux aussi confrontés à des coûts d’entrée extrêmement élevés.

Conséquences futures et avertissements : des risques potentiels à ne pas ignorer

- Risque de transmission inflationniste : Malgré la réduction des droits sur les produits finis, le droit de douane de 50 % sur les matières premières continuera de pousser à la hausse les coûts industriels globaux aux États-Unis, entraînant une hausse généralisée des prix dans la construction, les engins de chantier et les biens durables, ce qui pourrait menacer les objectifs d’inflation de la Réserve fédérale.

- Représailles commerciales et réactions en chaîne : Des mesures unilatérales aussi radicales ont de fortes chances de déclencher des représailles commerciales dans le cadre de l’OMC. Des partenaires commerciaux fortement touchés comme l’UE, la Corée du Sud et le Brésil pourraient lancer des contre-mesures visant les exportations américaines d’automobiles et de produits agricoles.

- Risque d’enquêtes sur le « blanchiment d’origine » : Les importateurs doivent accorder une attention particulière à l’article 20 de la proclamation. Le CBP adoptera à l’avenir une intensité de contrôle comparable à celle de la « loi sur la prévention du travail forcé », en procédant à une traçabilité nationale du « melt and pour » pour chaque tonne d’acier entrant. En cas de fausse déclaration, ils s’exposeront non seulement à des droits élevés, mais aussi à un risque d’enquête pénale.

Conclusion

La proclamation de la Maison-Blanche d’avril 2026 marque l’entrée de la Section 232 américaine dans une phase de « reconfiguration gravitationnelle ». Par la stratégie consistant à « verrouiller les matières premières, libérer le côté des produits finis et orienter les achats vers le marché intérieur », les États-Unis modifient de force les flux mondiaux d’acier. La baisse des importations forcera précisément la montée en puissance de la production nationale bas de gamme, permettant d’atteindre un taux d’utilisation des capacités plus proche de 80 % ; tandis que les coûts systémiques générés par cet ajustement structurel seront finalement supportés conjointement par la chaîne d’approvisionnement mondiale et la demande américaine.

![[Négoce quotidien SMM des bobines laminées à chaud] Les transactions au comptant ont évolué latéralement](https://imgqn.smm.cn/usercenter/JAnHq20251217171716.jpg)