Revisão do Mercado Europeu de Matérias-Primas em Maio: APT Consolidou em Máximas com Recuperação do Sentimento, Escassez de Oferta Sustentando Estabilização de Preços

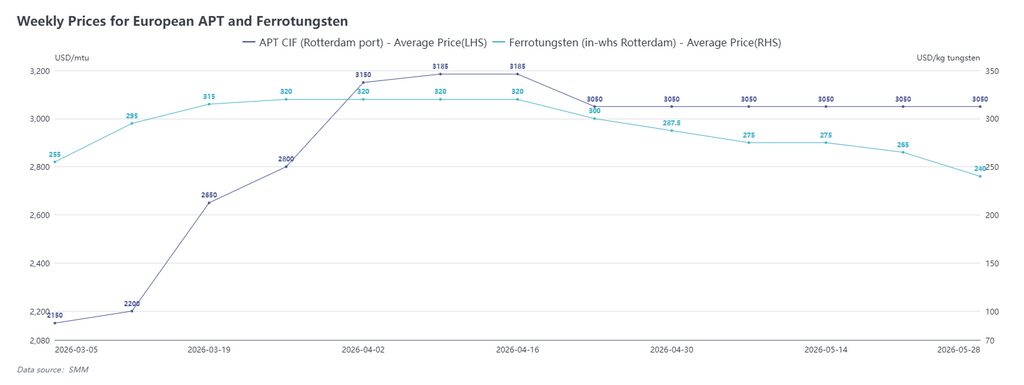

Segundo dados da SMM, em 29 de maio, o APT CIF porto de Roterdã estava cotado a US$ 2.900-3.200/mtu, com preço médio de US$ 3.050/mtu, estável em relação ao início de maio; o Ferrotungstênio (armazém de Roterdã) estava cotado a US$ 220-260/kg de tungstênio, com preço médio de US$ 240/kg de tungstênio, queda de 16,5% em relação ao início de maio.

Em maio de 2026, os preços europeus de APT consolidaram em máximas acima de US$ 3.000/mtu após uma leve correção no final de abril. No lado das transações, alguns lotes spot de APT e óxido de tungstênio saíram do Sudeste Asiático no início de maio, com preços de transação de APT atingindo US$ 3.200/mtu com compradores downstream europeus. Após a liquidação de volumes spot muito limitados, o mercado retornou ao padrão de escassez de matéria-prima entre meados e final de maio, com uma situação de preços cotados mas sem negócios efetivos sustentando os preços de Roterdã estáveis dentro da faixa de preços de transação anterior.

No lado do sentimento, os consumidores finais europeus foram afetados pela queda contínua dos preços chineses de tungstênio no final de abril, com o sentimento geral do mercado sendo negativo e compradores demonstrando baixa aceitação de preços elevados. No entanto, devido à existência rígida da escassez de matéria-prima, os novos preços de transação permaneceram estáveis acima de US$ 3.000/mtu, fornecendo forte suporte de consolidação para o mercado europeu. No geral, o sentimento do mercado europeu estabilizou em maio, com os preços não sendo significativamente impactados pela queda contínua no mercado chinês.

No mercado de ferrotungstênio, os preços do ferrotungstênio no armazém de Roterdã caíram acentuadamente 16,5% neste mês, principalmente porque o comércio europeu de ferrotungstênio representava uma parcela relativamente pequena, com a maior parte da demanda dependendo de importações da China. Em maio, os preços FOB chineses de ferrotungstênio recuaram 22,6% no geral, seguindo a tendência do mercado chinês. No entanto, devido à escassez de pedidos e volumes de negociação no final de maio, os preços europeus ficaram defasados em relação ao mercado e permaneceram US$ 40-50/kg de tungstênio acima da China.

No geral, o sentimento do mercado europeu recuperou parcialmente no final de maio, com o mercado retornando ao padrão de preços cotados mas sem negócios efetivos e oferta restrita. Combinado com a recuperação dos preços chineses no final do mês, o sentimento do mercado foi ainda mais impulsionado, e espera-se que a consolidação em máximas continue. Se novos recursos de matérias-primas de fora da China entrarem no mercado posteriormente, os preços europeus podem até ter potencial para subir ainda mais.

Revisão do Mercado Internacional de Sucata de Tungstênio em Maio: Europa Caiu Acentuadamente, Índia Ajustou-se e Depois Estabilizou

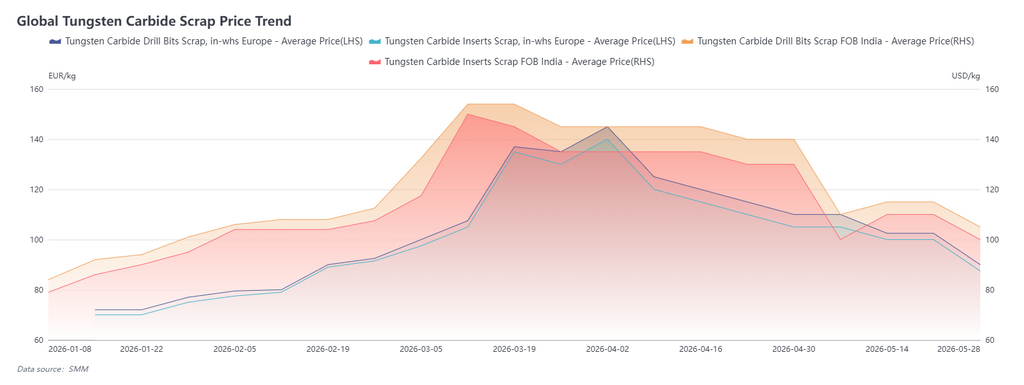

Em 29 de maio, as pastilhas de carboneto de tungstênio sucateadas na Europa estavam cotadas a 85-95 euros/kg, com preço médio de 90 euros/kg, queda de 18% em relação ao início do mês; as brocas de tungstênio sucateadas FOB da Índia estavam cotadas a US$ 100-110/kg, com preço médio de US$ 105/kg, queda de 25% em relação ao início do mês.

Em maio, o mercado europeu de sucata de tungstênio registrou queda significativa, impulsionada principalmente pelo contágio de sentimento decorrente de dois meses consecutivos de queda nos preços do tungstênio na China. Embora os preços locais de matérias-primas na Europa não tenham apresentado mudanças notáveis, grandes volumes de sucata originaram-se de empresas de reciclagem de ferramentas e do estoque acumulado anteriormente por comerciantes. Em meados do mês, quando os preços da sucata caíram para cerca de 100 euros/kg, alguns comerciantes realizaram vendas a preços de liquidação, empurrando os preços ainda mais para baixo. Olhando adiante, à medida que o estoque é gradualmente escoado, aliado à produção persistentemente fraca de ferramentas pelos usuários finais e à redução da oferta de sucata nova, espera-se que o mercado europeu de sucata pare gradualmente de cair, e a oferta pode se apertar.

O mercado indiano de sucata de tungstênio foi significativamente influenciado pelos futuros chineses. No início de maio, impulsionado por uma queda acentuada nos preços chineses, os preços da sucata indiana sofreram reduções motivadas por pânico, mas as transações efetivas foram escassas, com as negociações concentradas principalmente no mercado doméstico da Índia. Entrando na segunda metade de maio, os preços se estabilizaram gradualmente, com o mercado aguardando novas orientações das tendências de preços chineses.

Revisão do Mercado de Tungstênio da China em Maio: Preços Param de Cair e se Recuperam, Melhora na Oferta e Demanda Impulsiona Sentimento do Mercado

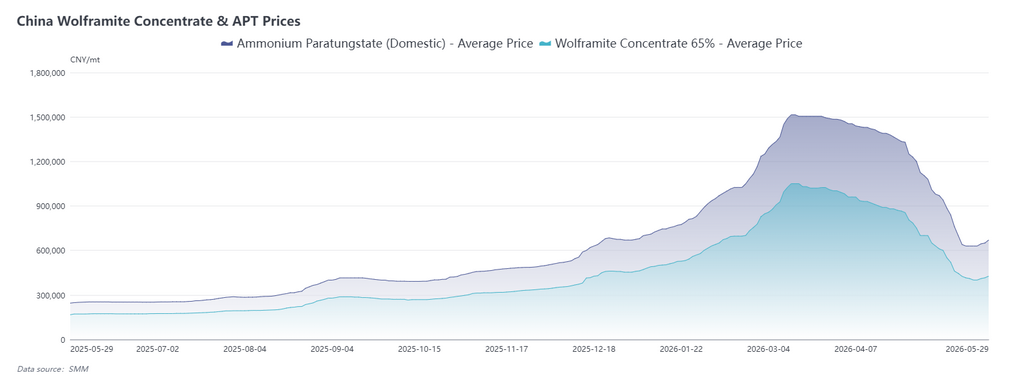

Em maio de 2026, após uma queda acumulada de 300 mil yuan/t, os preços dos concentrados de wolframita 65% da China se recuperaram em 27 de maio, subindo ligeiramente. Os mineradores mantiveram ofertas firmes, enquanto os preços recentes mostraram tendência de leve correção diária.

Houve duas razões principais: primeiro, do lado da oferta, o estoque anterior dos mineradores de pequeno porte foi parcialmente absorvido, a indústria retornou gradualmente ao modo de contratos de longo prazo, e produção e vendas caminharam para o equilíbrio, levando os preços a se consolidarem nas mínimas de forma escalonada; segundo, os volumes de consultas de comerciantes a jusante aumentaram recentemente e, combinados com a fraca disposição dos mineradores em vender a preços baixos, esses fatores conjuntamente impulsionaram a recuperação do sentimento do mercado.

No entanto, da perspectiva do usuário final, os novos pedidos transmitidos a partir do metal duro foram insuficientes, e a pressão de estoque de produtos acabados no segmento de pó permaneceu significativa. Ainda assim, no final do mês, os preços do pó de tungstênio recuperaram ligeiramente em sincronia com os preços do minério, fortalecendo as expectativas de consolidação dos preços em níveis baixos. Além disso, neste mês, algumas minas nas principais áreas produtoras, como Jiangxi e Hunan, entraram em fase de manutenção, com a oferta concentrada principalmente em contratos de longo prazo, impulsionando significativamente as expectativas de recuperação do mercado. Contudo, como a demanda final ainda não apresentou um aumento expressivo, a probabilidade de uma alta acentuada dos preços permaneceu baixa.

Olhando para junho, do ponto de vista dos fundamentos de oferta e demanda, a probabilidade de os preços chineses de tungstênio atingirem o fundo está aumentando, com o sentimento do mercado simultaneamente mostrando sinais de recuperação. Se os preços domésticos de tungstênio continuarem a subir gradualmente, espera-se que isso também estabilize simultaneamente o sentimento no mercado europeu de tungstênio. Daqui em diante, deve-se prestar atenção especial à manutenção das minas e à evolução das licitações, bem como às mudanças no ritmo de reabastecimento dos usuários finais.