I. Panorama general del mercado principal

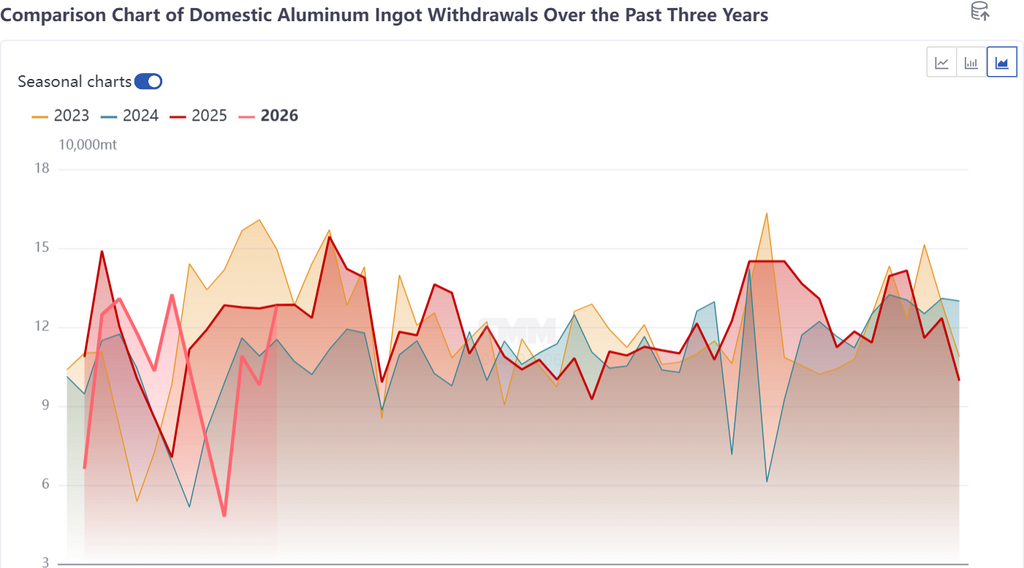

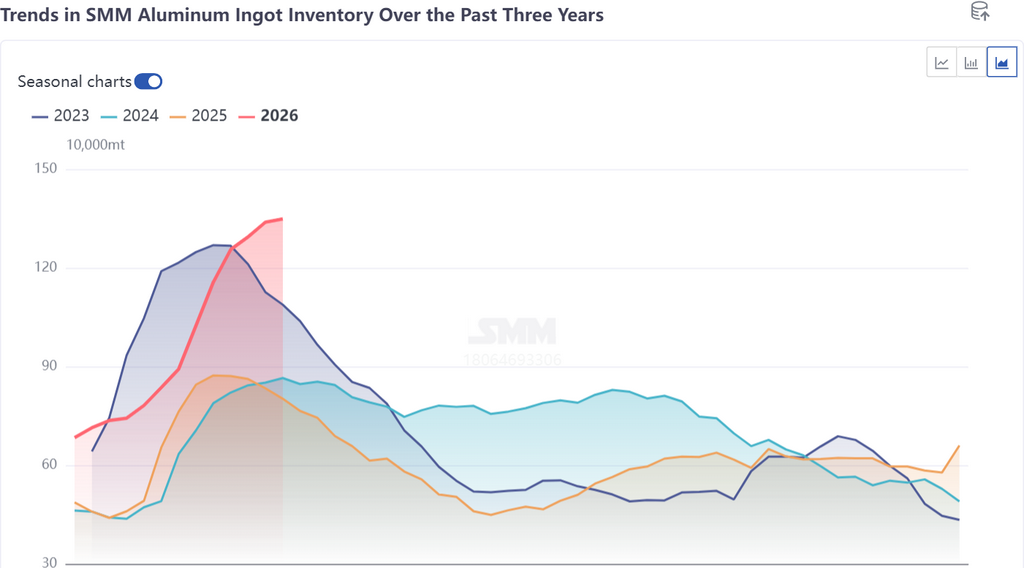

Al entrar en la segunda mitad de marzo, la divergencia regional en el mercado chino del aluminio se hizo cada vez más evidente, y se intensificó la diferencia entre las tendencias de inventario y los diferenciales de precios al contado en el este y el sur de China. Por un lado, la acumulación nacional de inventarios de aluminio tras las vacaciones se acercó gradualmente a su fin; la presión de inventarios en el este de China siguió aliviándose, la eficiencia de circulación mejoró de forma constante y el ritmo de acumulación se desaceleró notablemente, elevando las expectativas del mercado de un punto de inflexión del inventario a finales de marzo. Por otro lado, el inventario de lingotes de aluminio en el sur de China registró inesperadamente una acumulación anómala en contra de la tendencia, rompiendo el ritmo previo del mercado de desaceleración de la reducción de inventarios y de alivio sincronizado de la presión regional en todo el mercado. Junto con las diferencias en oferta y demanda y en la estructura de carga entre ambas regiones, el diferencial de precios de los lingotes de aluminio entre Guangdong y Shanghái volvió a ampliarse, rebotando hasta un rango cercano a tres cifras, con la divergencia regional del mercado como rasgo central del actual mercado spot del aluminio.

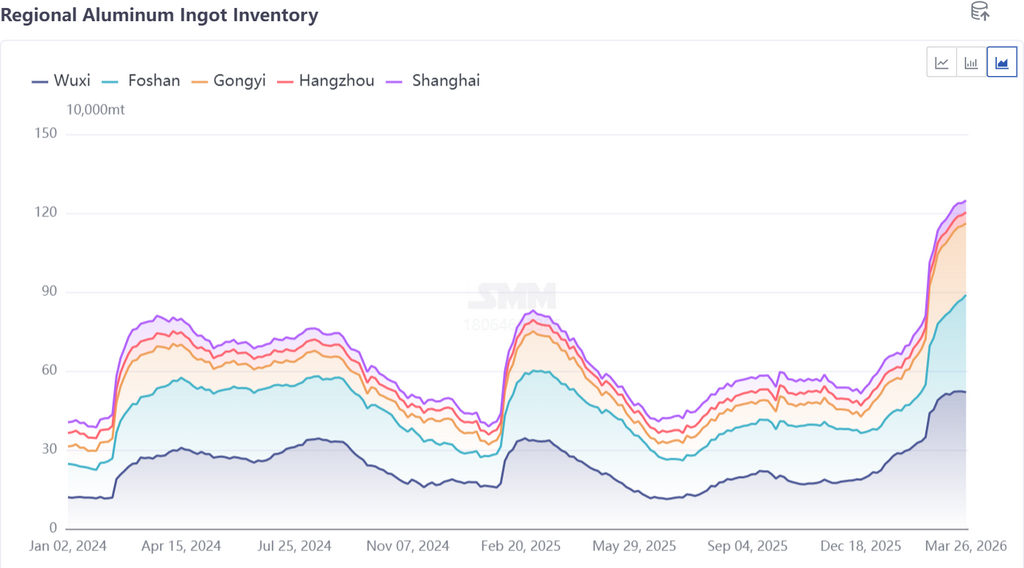

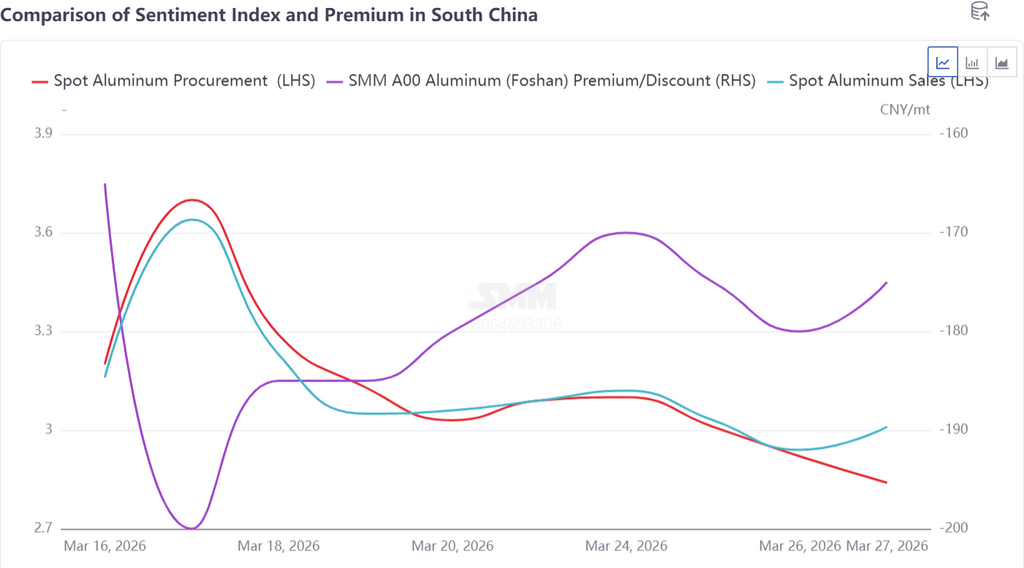

Según los datos de seguimiento spot de SMM, hasta el jueves de esta semana, los lingotes de aluminio en el sur de China cotizaban con un descuento de 180 yuanes/t frente al contrato 2604 de aluminio de la SHFE. Aunque el descuento se redujo ligeramente en 5 yuanes/t respecto al jueves pasado, el diferencial de precios spot entre las dos regiones se mantuvo elevado. Los precios spot en el este de China mostraron una resiliencia significativamente mayor que los del sur de China, lo que puso de relieve la ampliación del diferencial regional de precios, con el diferencial actual entre Guangdong y Shanghái ampliándose a -90 yuanes/t. Mientras tanto, el inventario total de lingotes de aluminio en las principales regiones de consumo de China se situó en 1,349 millones de t, con un aumento de solo 10.000 t respecto a la semana anterior, mientras que las salidas semanales de almacén aumentaron con fuerza en 30.000 t intersemanales, hasta 128.100 t. Las salidas de almacén en todo el mercado se recuperaron y la acumulación de inventarios se desaceleró, pero el sur de China destacó, con un aumento de inventarios en contra de la tendencia hasta 370.000 t, superando el pico previsto en 20.000 t y convirtiéndose en el foco del mercado.

II. Razones principales detrás de la acumulación anómala de inventarios de lingotes de aluminio en el sur de China

Esta vez, el aumento anómalo y contrario a la tendencia del inventario de lingotes de aluminio en el sur de China no fue causado por un fuerte debilitamiento de la demanda downstream. Más bien, fue el resultado por etapas de la concentración de múltiples fuentes de suministro en almacenes, de ajustes pasivos en el ritmo de retiro de mercancías y de la llegada de cargamentos externos al puerto. Las razones específicas pueden resumirse en tres puntos:

1. Envíos concentrados desde el suroeste de China y entrada masiva en almacenes del inventario en planta

Como principales regiones productoras de aluminio de China, Yunnan y Guangxi entraron en la segunda mitad de marzo, y algunas plantas de aluminio comenzaron un esquema de envíos concentrados del inventario en fábrica. Las mercancías que antes se acumulaban en las áreas de planta fueron transportadas en grandes volúmenes a almacenes de los mercados de consumo del sur de China para su almacenamiento. El propio sur de China es una región clave de consumo de lingotes de aluminio. Con la entrada cercana de mercancías procedentes de regiones productoras vecinas, sumada a los envíos concentrados desde las zonas de producción, un gran volumen de cargamentos inundó el mercado del sur de China en un corto período, superando con creces el ritmo actual de absorción del aluminio al contado local y elevando directamente el inventario social. Esta fue la causa directa del movimiento anómalo del inventario en el sur de China.

2. Las tarifas de transporte se mantuvieron altas, y el retraso en el retiro de mercancías de contratos a largo plazo provocó almacenamiento pasivo

En el período inmediatamente posterior al feriado del Año Nuevo chino, las tarifas del transporte por carretera en China se mantuvieron en niveles altos. Por razones de costo, los compradores de contratos a largo plazo con retiro en planta retrasaron deliberadamente el momento de recoger la mercancía, esperando una baja en las tarifas para reducir los costos de retiro. Sin embargo, al entrar en la segunda mitad de marzo, a medida que se acercaba la fecha de liquidación de los contratos a largo plazo, las tarifas del transporte por carretera no mostraron una caída significativa. Para evitar cargos por demora de mercancías retenidas en los almacenes de planta, los compradores no tuvieron más opción que acudir a las plantas para retirar la mercancía de forma concentrada. La mercancía retirada en un corto período no pudo ser absorbida ni vendida a tiempo por los usuarios finales aguas abajo. La mayor parte de la mercancía que no logró circular solo pudo ser forzada a entrar en almacenes locales del sur de China, agravando aún más la presión de acumulación de inventarios.

3. Llegada concentrada al puerto de cargamentos marítimos de Rusal y desvío a almacenes de mercancías de depósitos aduaneros

Durante el mismo período, los cargamentos marítimos de Rusal llegaron al puerto de forma concentrada, y la mercancía relacionada fue transferida desde depósitos aduaneros a almacenes del sur de China para su almacenamiento. Las cargas externas recién incorporadas complementaron aún más el inventario circulante en el mercado del sur de China. La llegada concentrada de esta parte de las cargas importadas, sumada al doble impacto de los envíos concentrados desde las regiones nacionales de producción y la retirada retrasada de las cargas de contratos a largo plazo, generó una resonancia triple de la oferta, lo que provocó un fuerte aumento de los inventarios de lingotes de aluminio en el sur de China en un corto período y dio lugar a una acumulación anómala de inventarios contraria a la tendencia del mercado nacional.

III. Desempeño reciente de las operaciones en el mercado spot del sur de China

Esta semana, el sentimiento general de negociación en el mercado spot del sur de China se estabilizó y no cayó en una debilidad generalizada pese al fuerte aumento de los inventarios. Los proveedores mostraron una clara disposición a sostener los precios y se resistieron a vender a precios bajos; los procesadores aguas abajo mantuvieron una fuerte disposición a comprar y reponer existencias cuando los precios eran bajos, y la demanda inmediata respaldó las transacciones spot. Sin embargo, afectadas por la fuerte acumulación de inventarios durante la semana y la abundante oferta circulante, las compras de los comerciantes presionaron a la baja los precios, y las transacciones para entrega contra contrato fueron relativamente limitadas. Aunque los descuentos spot se redujeron ligeramente, se mantuvieron en un nivel elevado. Los precios spot tuvieron dificultades para subir, y el diferencial de precios con el mercado del este de China siguió ampliándose.

IV. Lógica detrás de la ampliación del diferencial de precios entre Guangdong y Shanghái y puntos clave a vigilar en adelante

El diferencial de precios entre Guangdong y Shanghái volvió a ampliarse hasta situarse en torno a tres dígitos, debido principalmente a la divergencia en el patrón de oferta y demanda y en la presión de inventarios entre ambas regiones. En el este de China, la extrusión industrial representa una alta proporción de la demanda, con un sólido respaldo de la demanda de nuevas energías y fotovoltaica. La reanudación más rápida de las operaciones aguas abajo impulsó el volumen de retiradas, siguió reduciendo la carga acumulada en almacenes, alivió gradualmente la presión de inventarios y mantuvo los precios spot relativamente firmes. En cambio, en el sur de China, el consumo está impulsado principalmente por la extrusión para la construcción, donde el ritmo de reanudación de obras ha sido más lento. Sumado a una concentración de llegadas de carga a almacenes en el corto plazo, la presión de inventarios aumentó con fuerza, los precios spot quedaron bajo presión y se debilitaron, y el diferencial de precios entre ambas regiones se amplió en consecuencia.

Desde la perspectiva de los flujos regionales de inventario, el inventario acumulado en almacenes del este de China ha caído con fuerza hasta alrededor de 20.000 t. Aunque la acumulación previa de carga en Gongyi y Foshan se ha aliviado en cierta medida, esta acumulación pasiva de inventarios en el sur de China volvió a elevar las existencias, y es probable que la divergencia regional persista a corto plazo. De cara al futuro, debe prestarse especial atención al ritmo de absorción de la carga en el sur de China, a la tendencia de las tarifas del transporte por carretera, al ritmo de llegada de la carga importada y a la fortaleza real de la liberación de la demanda durante la temporada alta aguas abajo. A medida que la carga procedente de esta concentración de almacenamiento se vaya absorbiendo gradualmente, se espera que la presión sobre los inventarios en el sur de China disminuya y que el diferencial de precios entre Guangdong y Shanghái vuelva a un rango razonable conforme se restablezca el equilibrio regional entre oferta y demanda.

En conjunto, este inusual aumento de inventarios en el sur de China fue causado por una concentración escalonada y estructural de entrada de carga en los almacenes, más que por un cambio de tendencia de la demanda en el mercado en general. La tendencia general sigue sin cambios: la acumulación de inventarios de aluminio a nivel nacional se acerca a su fin, y todavía se espera un punto de inflexión de los inventarios entre finales de marzo y principios o mediados de abril. De cara al futuro, debe seguir prestándose especial atención a los cambios marginales en la divergencia regional entre oferta y demanda.