SMM, 28 de maio de 2026:

1. Visão Geral das Exportações de Semimanufaturados de Alumínio

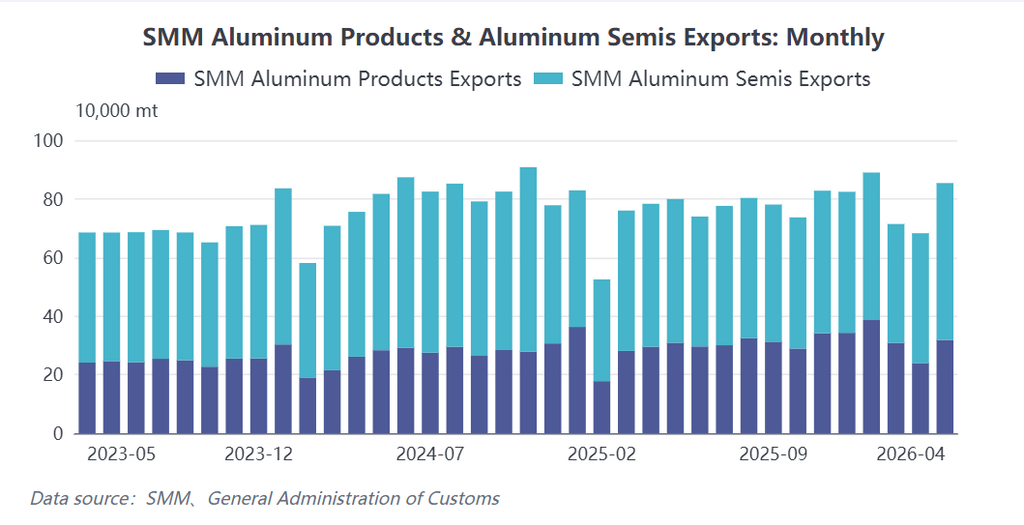

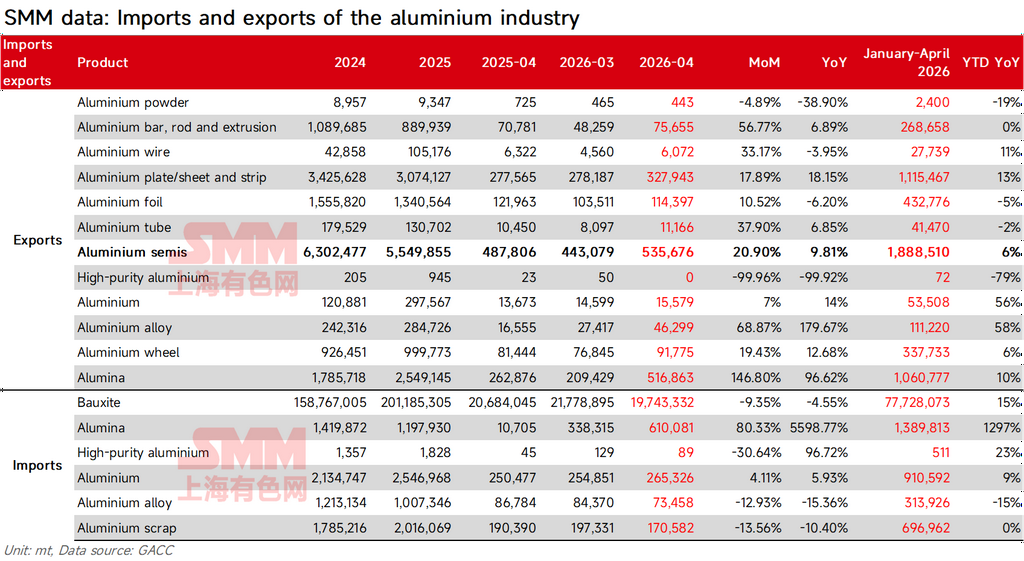

Em abril de 2026, as exportações chinesas de semimanufaturados de alumínio apresentaram forte recuperação. Segundo dados alfandegários, as exportações de semimanufaturados de alumínio em abril (incluindo extrudados de alumínio, chapas/placas e tiras de alumínio, folhas de alumínio, etc.) atingiram 535.700 t, alta de 20,9% MoM e 9,8% YoY; as exportações de produtos de alumínio (incluindo fio de alumínio, etc.) atingiram 318.000 t, alta de 32,8% MoM e 7,8% YoY. As exportações acumuladas de semimanufaturados de alumínio de janeiro a abril totalizaram 1,1555 milhão de t, alta acumulada de 6,2% YoY. No contexto de contração da oferta global de alumínio devido a conflitos geopolíticos e de um diferencial de preços entre os mercados doméstico e internacional em contínua ampliação, as exportações chinesas de semimanufaturados de alumínio estão entrando em fase de recuperação cíclica.

2. Análise por Segmento

Fio de Alumínio: Fio Trançado de Alumínio Puro Lidera o Crescimento, Maio Deve Estabelecer Novo Recorde

Em abril, as exportações chinesas de fio de alumínio atingiram 27.580 t, alta de 4,7% MoM e 28,95% YoY. Notavelmente, as exportações de fio trançado de alumínio puro sem núcleo de aço (código tarifário 76149000) atingiram 15.500 t, disparando 94,5% MoM, com sua participação nas exportações totais saltando da faixa normal de 30%-40% para 56,4%. Isso refletiu diretamente o aumento da demanda por substituição de produtos de alumínio puro após a ampliação do diferencial de preços entre os mercados doméstico e internacional. Em termos de destino, o Sudeste Asiático (33,1%) e a África (30,6%) foram os principais mercados, com a demanda rígida da construção de redes elétricas sustentando exportações estáveis de cabos de alumínio com alma de aço. Os cronogramas de produção das empresas mostraram que os pedidos de fio trançado de alumínio puro continuaram a aumentar em volume de maio a julho, e as exportações totais de fio de alumínio em maio devem superar o pico mensal dos últimos cinco anos.

Extrudados de Alumínio: Pedidos do Oriente Médio Tocaram o Fundo e se Recuperaram, Demanda Liberada na América Latina e Australásia

Em abril, as exportações de extrudados de alumínio atingiram 76.000 t, alta de 56,8% MoM e retornando ao crescimento YoY de 6,9%, revertendo de uma só vez a queda de 32,8% YoY de março. A Província de Guangdong, como principal base de produção (participação de 45%), registrou alta de 124,4% MoM nas exportações. Em termos de destinos de exportação, países do Sudeste Asiático como Vietnã e Malásia ainda dominaram (22% combinados), mas países latino-americanos como Colômbia, República Dominicana e Chile subiram para as posições 8ª-10ª, com participação combinada de 8,7%, indicando liberação constante da demanda por extrudados para construção em mercados emergentes. Embora o Oriente Médio tenha mostrado alguma recuperação (exportações de 769 t em abril, alta de 142% em relação a 317 t em março), o volume absoluto representou apenas 1% do total, longe de retornar aos níveis normais. As empresas estão ativamente se internacionalizando para absorver capacidade excedente por meio de layouts de armazenagem em joint venture no exterior em segmentos de nicho como a Ásia Central, uma tendência claramente estabelecida.

Chapas/Placas e Tiras de Alumínio: Sustentadas por Transferências de Pedidos Decorrentes de Incêndio na América do Norte, Recuperação do Oriente Médio Ainda Superficial

Em abril, as exportações de chapas/placas e tiras de alumínio atingiram 327.900 mt, alta de 18% MoM e 18% YoY. As exportações para os EUA mantiveram-se em nível elevado de 34.800 mt (participação de 11%), subindo mês a mês desde outubro do ano passado, principalmente devido à continuidade de transferências de pedidos de can stock e chapas automotivas após um incêndio em uma importante fábrica de chapas/placas e tiras norte-americana. A fábrica deve retomar a produção em junho, e os pedidos transferidos continuarão a fornecer suporte até lá. No Oriente Médio, as exportações para os Emirados Árabes Unidos se recuperaram de 1.580,9 mt em março para 6.029,2 mt em abril, mas pesquisas indicaram que o redirecionamento pelo Mar Vermelho era um comportamento de transporte não normalizado, e a maioria dos clientes ainda não havia retomado a colocação de pedidos, com a taxa geral de recuperação permanecendo baixa. Para o ano completo, se a aderência dos pedidos norte-americanos continuar e o Oriente Médio se normalizar gradualmente, espera-se que as exportações anuais de chapas/placas e tiras de alumínio atinjam 3,5 milhões de mt; sob expectativas conservadoras, aproximadamente 3,2 milhões de mt.

Folha de Alumínio: Corrida Exportadora Eleva Taxas de Processamento, Persistência Geopolítica Determina Potencial de Alta Anual

Em abril, as exportações de folha de alumínio atingiram 114.400 mt, alta de 10,5% MoM, mas ainda queda de 6,2% YoY, com exportações acumuladas de janeiro a abril em queda de 5,4% YoY. A conversão de linhas domésticas de produção de folha double zero para folha de bateria levou a uma contração na oferta tradicional de folha para embalagens. Aliado às preocupações dos clientes com bloqueios prolongados de estreitos, motivando corridas preemptivas de exportação, os cronogramas de produção de pedidos de exportação das empresas domésticas de folha de alumínio foram estendidos para o final de julho, com taxas regulares de processamento de pouch disparando para US$ 1.000-1.200/mt. No entanto, o atual aumento nas exportações de folha de alumínio é impulsionado mais por reabastecimento preventivo do que por uma recuperação na demanda de uso final. As exportações de folha de alumínio da China para os Emirados Árabes Unidos e Arábia Saudita mostraram alguma recuperação, com exportações para os Emirados subindo de 2.515 mt em março para 4.441 mt em abril, e para a Arábia Saudita de 4.868 mt para 6.387 mt, ambas ainda abaixo dos níveis normais. Sob um cenário otimista, se o bloqueio do estreito continuar até o 3º trimestre e a corrida exportadora persistir, o total anual atingirá 1,4 milhão de mt; sob um cenário conservador, se o bloqueio for suspenso, levando à convergência dos prêmios do mercado externo e à antecipação da demanda, o total anual seria de apenas 1,3 milhão de mt. III.

3. Perspectivas de Exportação para o 2º Semestre de 2026 e Expectativas Anuais

Atualmente, as principais empresas exportadoras de semimanufaturados de alumínio na China relataram que os pedidos para junho-julho mantiveram uma tendência de crescimento, com alguns players de primeira linha registrando crescimento MoM de 15%-20%. No entanto, o cronograma geral de produção do setor ainda não se recuperou aos melhores níveis de 2024. Fora da China, o estoque de matérias-primas nas empresas de processamento de semimanufaturados era geralmente baixo. A estrutura de backwardation nos preços próximos do alumínio na LME suprimiu a disposição para estocagem, mas a demanda rígida persistiu nos setores de construção, energia e eletrônicos. As variáveis centrais para o 2º semestre são: primeiro, se a retomada da produção da principal planta de laminados planos na América do Norte em junho permanece incerta, e se a retenção dos pedidos redirecionados pode ser sustentada; segundo, se as tensões no Estreito de Ormuz irão diminuir; e terceiro, se o spread de preços entre os mercados doméstico e internacional pode manter uma tendência de ampliação. No geral, no cenário otimista, se o redirecionamento de embarques via Oriente Médio gradualmente se tornar a norma, parte dos pedidos norte-americanos for retida e o spread de preços se mantiver, espera-se que as exportações de semimanufaturados de alumínio aumentem para 600 mil toneladas em maio e atinjam 670-680 mil toneladas em junho, elevando o volume anual de exportação para aproximadamente 6,35 milhões de toneladas, superando o nível de 2024 (aproximadamente 6,3 milhões de toneladas). No cenário conservador, se os pedidos norte-americanos retornarem após junho, a recuperação do Oriente Médio ficar aquém das expectativas e a antecipação de exportações absorver a demanda antecipadamente, as exportações anuais seriam de aproximadamente 6 milhões de toneladas, mas ainda superiores a 2025 (aproximadamente 5,55 milhões de toneladas). De qualquer forma, o tom de recuperação e retomada das exportações de semimanufaturados de alumínio da China em 2026 está definido. "Recuperar o terreno perdido em 2025" é um evento de alta probabilidade, e o ritmo da evolução dos conflitos geopolíticos e a sustentabilidade da demanda estrutural serão o foco central para acompanhamento subsequente.

![Short-Term Geopolitical Premium Tends to Converge; Domestic-Overseas Divergence Pattern to Continue in the Near Term [SMM Aluminum Price Weekly Review]](https://imgqn.smm.cn/usercenter/BCdNp20251217171653.jpg)

![[Anúncio SMM] Anúncio sobre a Revisão da Produção de Alumínio Primário da China pela SMM](https://imgqn.smm.cn/usercenter/VTjoW20251217171653.jpg)