Catatan aktivitas hubungan investor Yunnan Copper untuk 26–27 Mei 2026 menunjukkan:

1 Berapa rencana produksi konsentrat tembaga perusahaan dari tambang sendiri tahun ini, dan berapa perkiraan tingkat biaya perusahaan pertambangan tersebut?Menurut anggaran keuangan dan rencana produksi 2026 perusahaan, konsentrat tembaga produksi sendiri sepanjang tahun diperkirakan mengandung 69.800 mt kandungan logam tembaga. Perusahaan pertambangan yang dimiliki saat ini terutama mencakup Diqing Nonferrous, Liangshan Mining, Yuxi Mining, dan Diqing Mining. Karena perbedaan sumber daya alam dan tahap siklus hidup masing-masing tambang, tingkat biaya bervariasi, dengan Diqing Nonferrous, Liangshan Mining, dan Yuxi Mining memiliki biaya yang relatif lebih rendah. Sementara itu, perusahaan berupaya menjaga stabilitas biaya keseluruhan melalui langkah-langkah seperti operasi lean dan peningkatan volume penambangan.

2 Bagaimana perkembangan proyek pembangunan tambang tembaga Hongnipo milik Liangshan Mining?Tambang tembaga Hongnipo saat ini sedang dalam tahap konstruksi, dengan cadangan sumber daya terverifikasi kumulatif sebesar 16,06 juta mt bijih, kadar tembaga rata-rata 1,42%, dan kandungan logam tembaga 592.900 mt. Proyek ini berjalan secara teratur sesuai rencana dan diperkirakan selesai serta siap beroperasi pada 2026.

3 Apakah sumber daya tambang di bawah pemegang saham utama perusahaan akan diinjeksikan ke perusahaan tercatat? Injeksi aset melibatkan pekerjaan sistematis yang kompleks dan memerlukan pertimbangan menyeluruh terhadap strategi pengembangan, kondisi aset, persyaratan regulasi, dan kepentingan pemegang saham. Perusahaan akan terus fokus dan berupaya meningkatkan kualitas perusahaan tercatat, dan jika ada pengaturan baru yang relevan, akan secara ketat mengikuti prosedur pengambilan keputusan dan pengungkapan yang ditetapkan.

4 Apakah perusahaan telah menetapkan target tingkat swasembada sumber daya? Perusahaan menganggap peningkatan tingkat swasembada sumber daya sebagai tugas strategis jangka panjang yang penting, dengan mengandalkan tiga jalur utama: pengoperasian proyek yang sedang dibangun, penggalian potensi tambang yang ada, dan akuisisi sumber daya eksternal. Terkait proyek yang sedang dibangun, perusahaan berhasil menyelesaikan akuisisi 40% ekuitas di Liangshan Mining pada Desember 2025, dan proyek Hongnipo diperkirakan selesai serta siap beroperasi pada 2026. Mengenai penggalian potensi tambang yang ada, perusahaan memanfaatkan tambang-tambang utamanya untuk terus mengintensifkan upaya eksplorasi dalam dan periferal, serta memajukan suksesi sumber daya dan penambahan cadangan secara bertahap. Mengenai akuisisi sumber daya eksternal, sambil mengelola tambang dan smelter yang ada dengan baik, perusahaan secara aktif memantau proyek sumber daya mineral berkualitas dan secara hati-hati melakukan kunjungan lapangan serta evaluasi berdasarkan posisi strategis dan permintaan pasar.

5 Berapa proporsi yang dapat dicapai oleh kontrak jangka panjang TC peleburan tembaga perusahaan? Perusahaan mengikuti prinsip marketisasi dan maksimalisasi manfaat komprehensif dalam pembelian bahan baku eksternal. Sebagai salah satu pembeli konsentrat tembaga terbesar di Tiongkok, perusahaan telah lama menjaga hubungan kerja sama jangka panjang yang baik dan stabil dengan pemasok utama, serta secara aktif bernegosiasi dengan pemasok konsentrat tembaga untuk menstabilkan pasokan kontrak jangka panjang dan memastikan produksi yang teratur.

6 Berapa harga jual dan produksi asam sulfat perusahaan pada Q1 2026?Menurut rencana produksi perusahaan tahun 2026, produksi asam sulfat tahunan yang direncanakan adalah 5,76 juta ton. Pada Q1 2026, produksi asam sulfat berjalan teratur sesuai rencana. Dari sisi harga, sebagai produk sampingan peleburan tembaga, harga jual asam sulfat dipengaruhi oleh berbagai faktor termasuk penawaran dan permintaan pasar regional, kondisi transportasi, dan prospek industri. Sejak awal tahun ini, didorong oleh permintaan hilir yang kuat dan pasokan yang ketat di beberapa daerah produsen, harga jual asam sulfat tetap tinggi. Perusahaan memanfaatkan peluang pasar, mengatur produksi dan penjualan secara wajar, serta memberikan kontribusi positif terhadap kinerja operasional. Sementara itu, perusahaan akan terus memantau perubahan harga dan mengoptimalkan tempo produksi dan penjualan secara dinamis.

7 Apakah perusahaan memiliki rencana pengurangan biaya lebih lanjut? Perusahaan pertambangan dan peleburan terus mengejar pengurangan biaya secara lean untuk membangun keunggulan kompetitif berbiaya rendah. Sebagai contoh, perusahaan secara komprehensif menjalankan inisiatif "Pengurangan Biaya Tiga Tahun 3.0", terus mendorong pengurangan biaya dan peningkatan efisiensi, serta menurunkan biaya produksi per unit melalui peningkatan teknologi, optimalisasi proses, dan peningkatan efisiensi manajemen.

8 Belanja modal besar apa yang diperkirakan di masa depan? Belanja modal besar perusahaan di masa depan akan difokuskan pada arah strategis berikut: pertama, akuisisi sumber daya—terus memperkuat eksplorasi dan akuisisi sumber daya mineral tembaga berkualitas di dalam dan luar negeri untuk meningkatkan kemampuan ketahanan sumber daya; kedua, manufaktur cerdas—mendorong otomatisasi, digitalisasi, dan peningkatan kecerdasan tambang dan pabrik peleburan untuk meningkatkan efisiensi produksi dan tingkat keselamatan; ketiga, pengembangan hijau dan rendah karbon—meningkatkan investasi dalam perlindungan lingkungan, penghematan energi, dan bidang lainnya untuk mendorong pembangunan berkelanjutan.

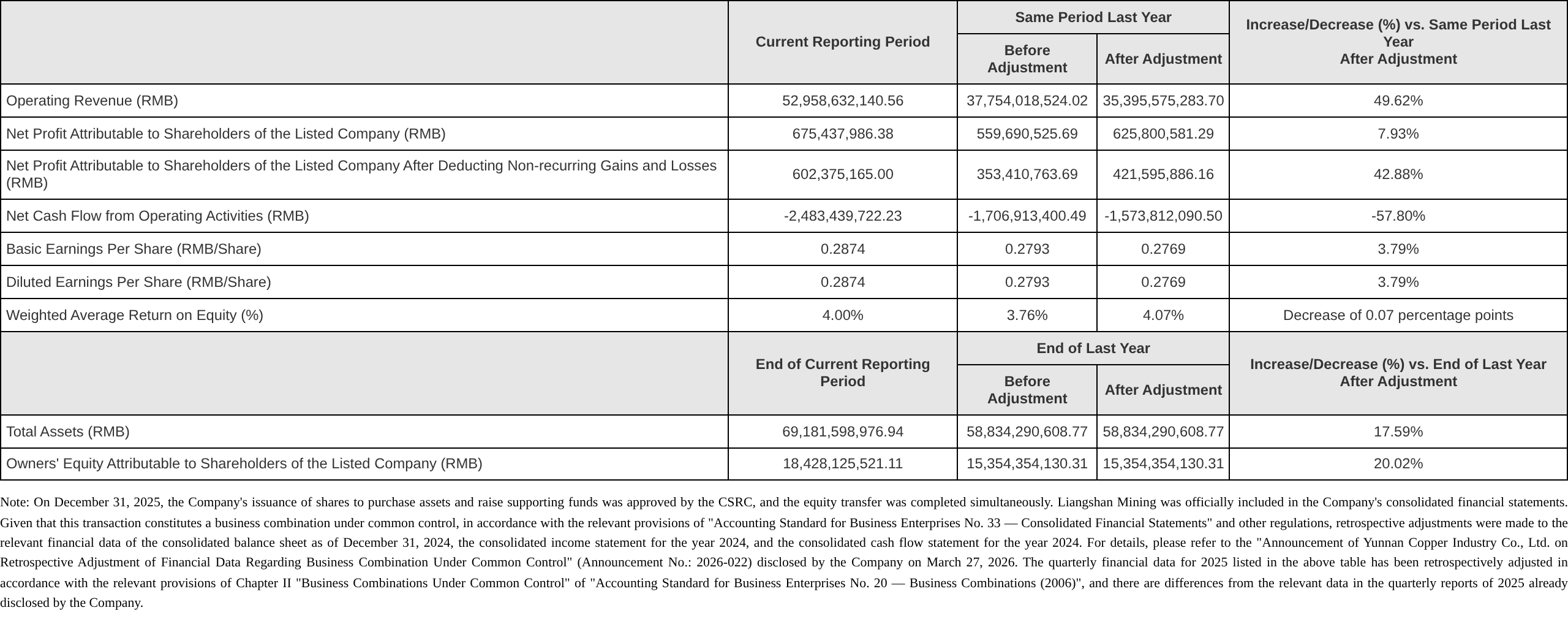

Sisi kinerja: Laporan Q1 2026 Yunnan Copper yang diungkapkan pada 24 April menunjukkan bahwa perusahaan mencapai total pendapatan operasional sebesar 52,959 miliar yuan, naik 49,62% YoY; laba bersih yang dapat diatribusikan kepada induk sebesar 675 juta yuan, naik 7,93% YoY.

Mengenai alasan kenaikan pendapatan operasional, Yunnan Copper menyatakan bahwa hal ini terutama disebabkan oleh harga produk yang lebih tinggi dibandingkan periode yang sama tahun lalu dan peningkatan volume penjualan dibandingkan periode yang sama tahun lalu.

Laporan tahunan 2025 Yunnan Copper menunjukkan bahwa pada tahun 2025, perusahaan secara teguh membangun kesadaran sebagai entitas pasar, memperkuat sistem operasi lean, dan secara solid melaksanakan organisasi produksi, pengendalian biaya, optimalisasi indikator, penciptaan nilai pemasaran, dan pekerjaan lainnya, dengan produksi produk utama mencapai rekor tertinggi dan indikator teknis-ekonomi utama terus dioptimalkan.Produksi sepanjang tahun meliputi katoda tembaga sebesar 1,6411 juta mt, emas 26,04 mt, perak 735,38 mt, dan asam sulfat 6,189 juta mt, dengan produksi katoda tembaga, emas, dan perak semuanya mencapai rekor tertinggi.Pendapatan operasional sepanjang tahun mencapai 79,542 miliar yuan dan laba bersih yang dapat diatribusikan kepada induk sebesar 1,301 miliar yuan, dengan efisiensi operasional yang terus meningkat secara stabil. Indikator biaya dan teknis terus dioptimalkan, dengan kadar tembaga konsentrat tambang dan biaya penuh per unit katoda tembaga peleburan melampaui target pengurangan biaya tahunan. Indikator teknis utama untuk peleburan dan penambangan tetap stabil dengan peningkatan. Pada tahun 2025, tingkat pemulihan total peleburan tembaga melampaui target sebesar 0,07 poin persentase, dan kadar tembaga tailing flotasi terak dioptimalkan sebesar 0,01 poin persentase dibandingkan target, keduanya mencapai tingkat terdepan di industri.

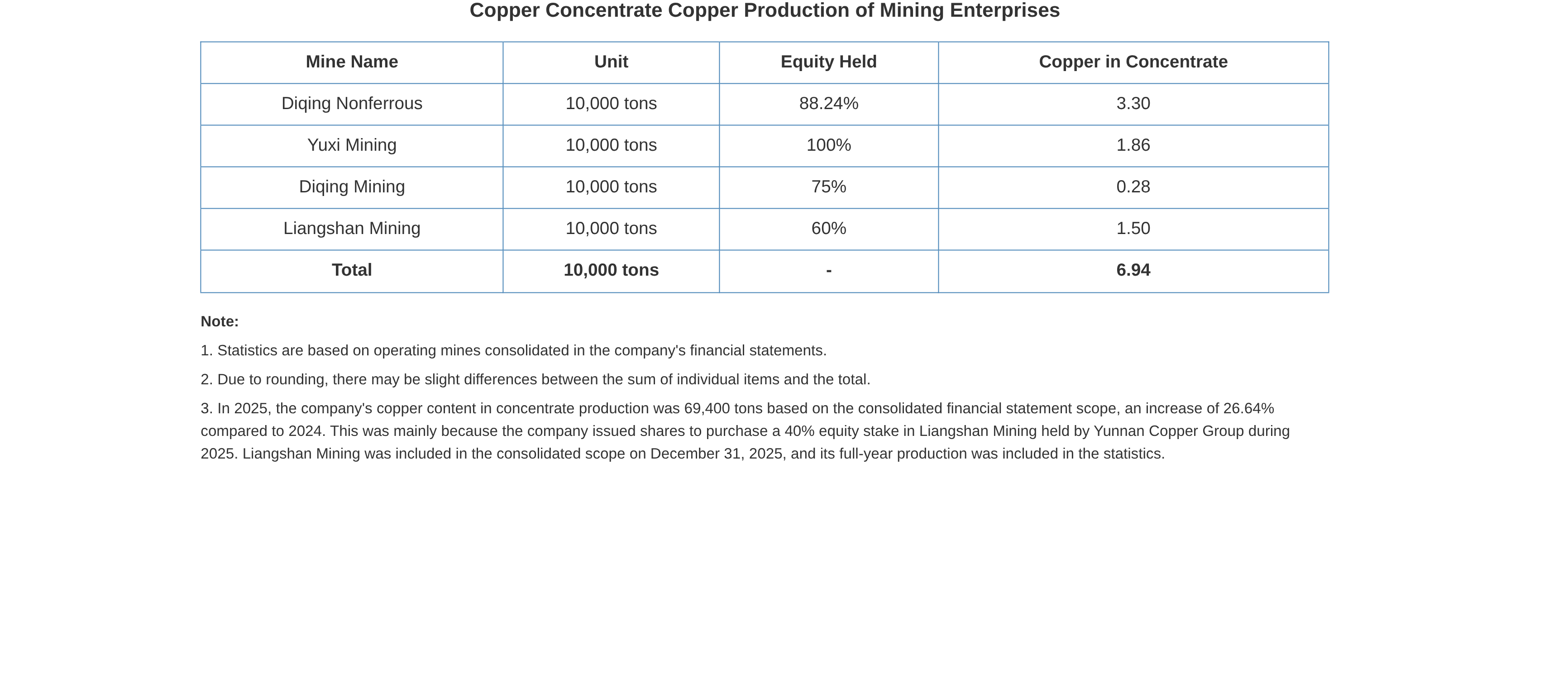

Yunnan Copper mengumumkan bahwa pada tahun 2025, produksi kandungan tembaga konsentrat perusahaan, berdasarkan laporan konsolidasi, mencapai 69.400 mt, naik 26,64% YoY dari tahun 2024, terutama karena perusahaan menerbitkan saham untuk mengakuisisi 40% ekuitas di Liangshan Mining yang dimiliki oleh Yunnan Copper Group selama tahun 2025, dan Liangshan Mining dimasukkan dalam laporan konsolidasi per 31 Desember 2025, dengan produksi setahun penuhnya tercakup dalam statistik.

Mengenai bisnis utama perusahaan, Yunnan Copper memperkenalkan dalam laporan tahunan 2025-nya: Bisnis utama perusahaan mencakup eksplorasi tembaga, penambangan dan pengolahan mineral, peleburan, ekstraksi logam mulia dan logam langka tersebar, bahan kimia sulfur, serta perdagangan. Perusahaan merupakan basis produksi tembaga, emas, perak, dan bahan kimia sulfur yang penting di Tiongkok. Perusahaan telah membangun rantai industri yang relatif lengkap dalam tembaga dan logam nonferrous terkait serta merupakan perusahaan tembaga dengan warisan industri yang mendalam. Produk utama meliputi katoda tembaga, emas, perak, asam sulfat industri, serta produk logam langka dan tersebar seperti molibdenum, platinum, paladium, selenium, dan telurium. Produk utama perusahaan semuanya diproduksi sesuai standar organisasi standardisasi internasional, beroperasi secara efektif di bawah sistem manajemen mutu internasional ISO9001 untuk memastikan pengendalian kualitas yang ketat. Produk utama perusahaan, katoda tembaga, digunakan secara luas di bidang kelistrikan, industri ringan, manufaktur mesin, konstruksi, pertahanan nasional, dan bidang lainnya; emas dan perak digunakan dalam keuangan, perhiasan, material elektronik, dll.; asam sulfat industri digunakan sebagai bahan baku produk kimia dan di sektor lain perekonomian nasional. Katoda tembaga merek "Tiefeng" milik perusahaan terdaftar di Shanghai Futures Exchange dan London Metal Exchange; emas merek "Tiefeng" terdaftar di Shanghai Gold Exchange (SGE) dan Shanghai Futures Exchange; perak merek "Tiefeng" terdaftar di Shanghai Gold Exchange (SGE), Shanghai Futures Exchange, dan London Bullion Market Association.

Mengenai prospek pengembangan perusahaan di masa depan, Yunnan Copper memperkenalkan dalam laporan tahunan 2025-nya: Yunnan Copper berpegang pada panduan Pemikiran Xi Jinping tentang Sosialisme dengan Karakteristik Tiongkok untuk Era Baru, sepenuhnya mengimplementasikan semangat Kongres Nasional ke-20 Partai Komunis Tiongkok dan sidang-sidang pleno berikutnya, serta menjunjung tinggi dan memperkuat kepemimpinan menyeluruh Partai. Perusahaan secara aktif melayani strategi nasional utama, berpegang pada promosi pembangunan berkualitas tinggi sebagai tema, menerapkan filosofi pembangunan baru secara penuh, akurat, dan komprehensif, terus meningkatkan fungsi inti dan memperbaiki daya saing inti, serta lebih baik memainkan perannya dalam inovasi ilmu pengetahuan dan teknologi, pengendalian industri, dan dukungan keamanan dalam membangun sistem industri modern dan membangun pola pembangunan baru. Perusahaan menekankan "dua jaminan" (jaminan sumber daya mineral penting dan jaminan material logam penting), "dua inovasi" (inovasi ilmu pengetahuan dan teknologi serta inovasi manajemen), "dua pembangunan" (penguatan pembangunan Partai, terutama pembangunan tim kader), dan "tiga komitmen teguh" (teguh dalam mempercepat penyesuaian struktural, teguh dalam memperdalam reformasi perusahaan, dan teguh dalam operasi internasional dan meningkatkan upaya "going global"). Perusahaan berfokus pada "transformasi digital-cerdas, memperluas sumber daya, memperhalus tambang, mengoptimalkan peleburan, memperkuat daur ulang (tembaga), dan merinci logam langka tersebar," mempercepat pembangunan perusahaan tembaga unggul kelas dunia, dan terus membuka prospek baru bagi pembangunan berkualitas tinggi Yunnan Copper.

Laporan riset Guosen Securities yang mengomentari Yunnan Copper pada 11 April menunjukkan: Konsolidasi aset berkualitas. Sisi produksi, produksi bijih tembaga perusahaan mendekati 70.000 mt, dengan tambang-tambang utama mempertahankan produksi stabil. Sisi peleburan tembaga, setelah Southwest Copper mencapai produksi penuh, produksi katoda tembaga perusahaan tahun 2025 mencapai 1,64 juta mt, naik 440.000 mt atau 36% YoY. Selama periode pelaporan, perusahaan membeli 40% ekuitas Liangshan Mining melalui penerbitan saham kepada pemegang saham utamanya, mencapai konsolidasi. Liangshan Mining adalah aset berkualitas, dengan tambang-tambangnya yang menampilkan penambangan terbuka, cadangan melimpah, kadar lebih tinggi dari tambang tembaga perusahaan tercatat yang ada, dan biaya lebih rendah dari tambang tembaga perusahaan tercatat yang ada. Pada H2 2025, profitabilitas anak perusahaan utama secara umum menurun. Meskipun harga tembaga, emas, dan perak naik signifikan pada H2 2025, operasi pertambangan perusahaan mengalami penurunan laba QoQ. Operasi peleburan juga menurun signifikan pada H2 2025, terkait penurunan tajam TC konsentrat tembaga. Karena harga asam sulfat diperkirakan tetap tinggi, profitabilitas bisnis peleburan perusahaan diperkirakan membaik. Dari sisi laba kotor per produk, perusahaan memproduksi lebih dari 6 juta mt asam sulfat per tahun. Berkat kenaikan harga asam sulfat, laba kotor bisnis asam sulfat pada 2025 mencapai 2,03 miliar yuan, naik 1,5 miliar yuan YoY, menjadi sorotan kinerja. Sejak awal 2026, harga asam sulfat terus naik, dan ini diperkirakan akan semakin mendorong laba. Memanfaatkan siklus kemakmuran tinggi industri tembaga dalam beberapa tahun terakhir, kualitas aset perusahaan telah meningkat, dan selama periode pelaporan berhasil mengonsolidasikan Liangshan Mining, sebuah aset berkualitas. Sebagai satu-satunya platform tembaga yang tercatat di bursa di bawah Chalco Group, injeksi aset berkualitas lainnya dari pemegang saham mayoritas diantisipasi. Meskipun bisnis peleburan tembaga tertekan dalam jangka pendek, pemerintah telah mengeluarkan kebijakan untuk membatasi ketat kapasitas peleburan tembaga baru, dan perusahaan diuntungkan dari rasionalisasi kapasitas peleburan tembaga global, dengan lanskap industri jangka panjang yang menguntungkan. Mempertahankan peringkat "Outperform".