28 mai 2026 :

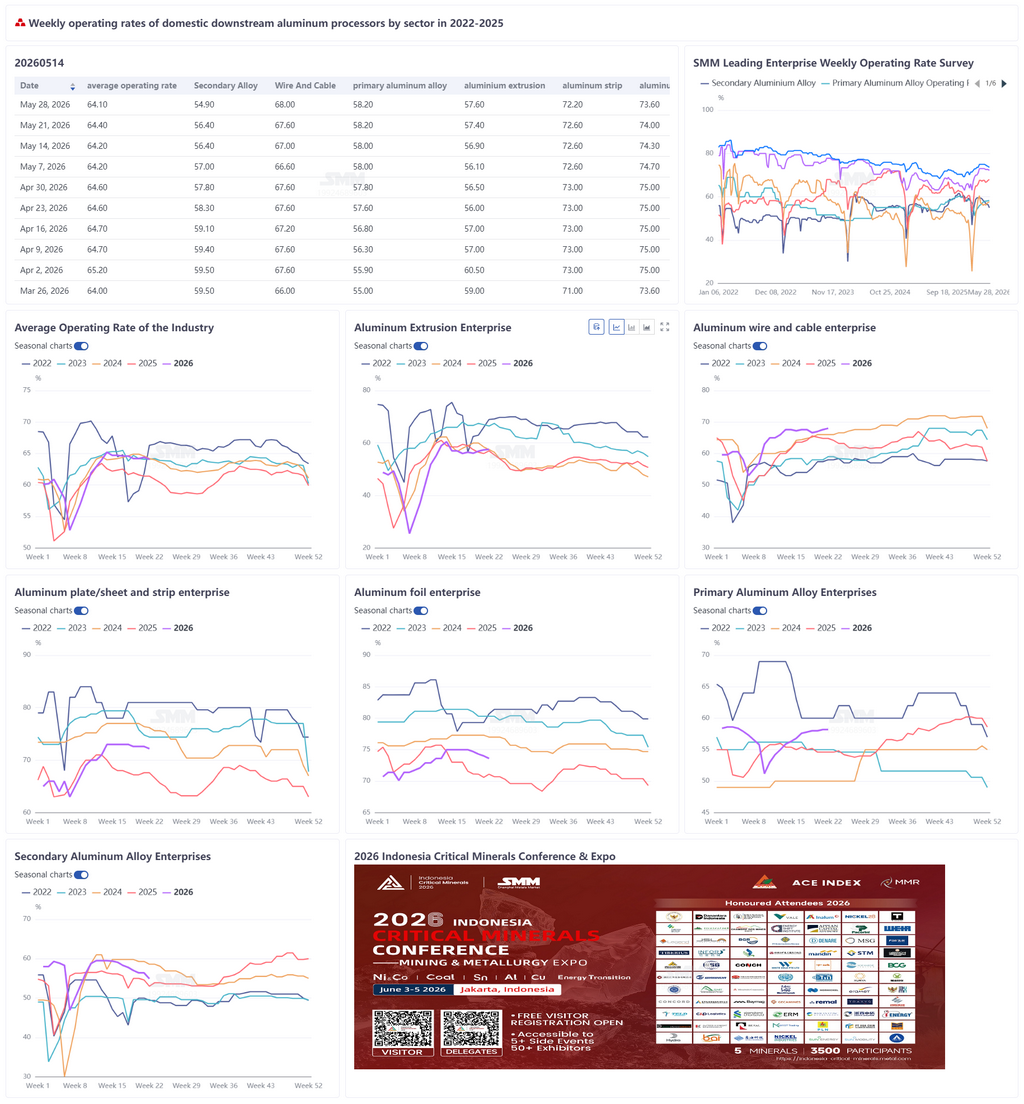

Cette semaine, le taux d'utilisation des principales entreprises chinoises de transformation d'aluminium en aval s'est établi à 64,1 %, en baisse de 0,3 point de pourcentage en glissement hebdomadaire. L'industrie dans son ensemble a affiché une tendance de reprise modérée, mais une divergence structurelle significative a persisté en interne. Le taux d'utilisation des fils et câbles en aluminium a progressé de 0,4 point de pourcentage en glissement hebdomadaire pour atteindre 68,0 %, porté par la forte croissance des commandes à l'exportation et le soutien des projets de réseaux électriques. Le taux d'utilisation des tôles, plaques et bandes d'aluminium a reculé de 0,4 point de pourcentage à 72,6 % ; bien que les prix élevés de l'aluminium aient freiné les enlèvements en aval, la demande de boîtiers de batteries et de matériaux de brasage pour le secteur du stockage d'énergie, conjuguée à la forte croissance des commandes à l'exportation de véhicules à énergie nouvelle, a constitué un plancher compensant la faiblesse de la demande de tôles standard. Le taux d'utilisation des alliages d'aluminium primaire s'est maintenu à 58,2 %, soutenu par la résilience des exportations et une demande intérieure stable ; le repli des prix de l'aluminium a stimulé les demandes de renseignements en aval, mais la conversion en commandes est restée limitée. Le taux d'utilisation de l'extrusion d'aluminium a légèrement progressé de 0,2 point de pourcentage à 57,6 %, la haute saison de la construction dans le nord de la Chine et les livraisons de commandes de cadres photovoltaïques ayant favorisé la reprise de l'extrusion pour la construction et l'industrie, bien que la faible reprise immobilière ait continué de peser. Le taux d'utilisation du papier d'aluminium a reculé de 0,4 point de pourcentage à 73,6 % ; la demande de feuilles pour batteries de stockage d'énergie était en plein essor, tandis que la production de feuilles pour climatiseurs a été pénalisée par la faiblesse de la demande intérieure et les stocks élevés. Le taux d'utilisation des producteurs d'aluminium secondaire a chuté fortement de 1,5 point de pourcentage à 54,9 %, les pénuries de matières premières et la pression sur les coûts ayant persisté, aggravées par la faiblesse de la demande, contraignant les entreprises à réduire leur production. Actuellement, l'industrie de la transformation d'aluminium s'appuie globalement sur la résilience des exportations, la forte croissance du stockage d'énergie et les commandes d'infrastructures pour compenser la faiblesse de la demande intérieure. À l'avenir, il conviendra de surveiller la durabilité de la demande hors Chine, l'impact de l'évolution des prix de l'aluminium sur la volonté d'achat et la dynamique de reprise dans les secteurs traditionnels.

Alliages d'aluminium primaire : Cette semaine, le taux d'utilisation des principales entreprises chinoises d'alliages d'aluminium primaire s'est maintenu stable en glissement hebdomadaire à 58,2 %. Du côté de l'offre, les entreprises ont globalement poursuivi leur production normale dans le cadre de contrats à long terme sans ajustement significatif des calendriers de production, maintenant des opérations stables. La demande a connu des changements structurels. Premièrement, les exportations ont continué d'afficher de bonnes performances, avec des données d'exportation de jantes en aluminium en avril en hausse de 19,43 % en glissement mensuel et de 12,71 % en glissement annuel, et la reprise des commandes à l'exportation a apporté un certain soutien à la demande d'alliages d'aluminium. Deuxièmement, la demande sur le marché chinois est restée globalement stable, sans moteur de croissance significatif émergent. Notamment, les prix de l'aluminium ont reculé récemment, et certaines entreprises en aval ont commencé à émettre activement des demandes de renseignements et des cotations, avec une volonté d'achat en légère amélioration par rapport à la période précédente. Cependant, comme la transmission des prix et l'exécution des commandes nécessitent encore du temps, les volumes de transactions supplémentaires cette semaine sont restés limités et n'ont pas significativement stimulé le taux d'exploitation actuel. Globalement, l'industrie des alliages d'aluminium primaire fonctionne actuellement de manière stable, avec un taux d'exploitation maintenu à 58,2 % pendant deux semaines consécutives. Compte tenu de l'effet stimulant du recul des prix de l'aluminium sur la volonté d'achat en aval et de l'augmentation progressive de l'activité de demandes de renseignements, le taux d'exploitation de l'industrie devrait légèrement progresser la semaine prochaine.

Tôles et bandes d'aluminium : Cette semaine, le taux d'exploitation des principales entreprises de tôles et bandes d'aluminium a baissé de 0,4 point de pourcentage en glissement hebdomadaire, à 72,2 %. Au niveau opérationnel des entreprises, certaines grandes entreprises de tôles et bandes d'aluminium ont été freinées par les prix élevés de l'aluminium et la propagation d'un sentiment attentiste en aval. Le prix moyen des lingots d'aluminium en mai est resté à un niveau élevé autour de 24 300 yuans/t, les clients finaux craignant de plus en plus une baisse des prix et adoptant généralement un modèle « acheter de petits volumes selon les besoins, régler au prix du jour », perturbant périodiquement le rythme d'expédition des entreprises de transformation. Par produit, les commandes rigides domestiques de stocks de canettes et autres sont restées stables, tandis que le secteur du stockage d'énergie a affiché une demande robuste pour les boîtiers de batteries, les matériaux de brasage et les produits connexes, les entreprises concernées accélérant leurs programmes de production pour assurer les livraisons, fournissant un plancher de soutien au taux d'exploitation. Les commandes de tôles automobiles ont bénéficié de la croissance en glissement annuel de la production et des ventes de véhicules à énergie nouvelle en Chine et d'une croissance continue et forte des exportations, dans une phase de reprise. Côté exportations, dans un contexte de déficit mondial de l'offre d'aluminium, les commandes d'exportation de tôles ont affiché de solides performances, avec des carnets de commandes à l'exportation des entreprises remplis jusqu'à fin juillet. En perspective pour juin, les prix élevés de l'aluminium continueront de dominer le rythme du marché. Freiné par la pression sur les commandes nationales de plaques standard, le taux d'exploitation devrait maintenir une tendance stable à faible.

Fils et câbles en aluminium : Cette semaine, le taux d'exploitation de l'industrie chinoise des fils et câbles en aluminium était de 68,0 %, en hausse de 0,4 point de pourcentage en glissement hebdomadaire. Le taux d'exploitation de l'industrie s'est à nouveau renforcé au cours de la semaine, principalement porté par la croissance continue des volumes de commandes à l'exportation de fils en aluminium, les volumes d'approvisionnement et les expéditions de l'industrie maintenant une croissance positive. Les entreprises ont indiqué que les calendriers de production des commandes à l'exportation de fils d'aluminium torsadés couvrent déjà de deux semaines à deux mois de commandes, soutenant le renforcement du taux d'exploitation à court terme. Côté demande, les négociants ont rapporté que la hausse continue des prix spot de l'aluminium hors Chine leur a permis de recevoir des commandes considérables d'Asie du Sud-Est, progressivement transmises aux fabricants nationaux. Soutenus par les commandes à l'exportation actuelles et combinés à la production planifiée des commandes de projets de réseau électrique national, les expéditions de l'industrie affichent toujours une tendance à la croissance. Le taux d'exploitation de l'industrie chinoise des fils en aluminium devrait bien se maintenir à court terme.

Extrusion d'aluminium : Cette semaine, le taux d'exploitation de l'industrie chinoise de l'extrusion d'aluminium était de 57,6 %, en hausse de 0,2 point de pourcentage en glissement hebdomadaire, l'industrie poursuivant une tendance de reprise modérée. Pour l'extrusion de construction, certaines entreprises ont organisé la production sur la base de commandes de projets d'ingénierie à grande échelle en portefeuille, soutenant les opérations globales. Les entreprises de la région du Shandong ont signalé que les températures ont augmenté régulièrement récemment, et que le nord de la Chine est entré dans la période propice à la construction, stimulant la demande finale pour la rénovation résidentielle et le remplacement de fenêtres et portes. Pour l'extrusion industrielle, l'affaiblissement récent et progressif des prix de l'aluminium a accru la volonté d'achat en aval, stimulant la croissance des commandes et les opérations. De plus, les entreprises de cadres photovoltaïques du Hebei ont signalé des commandes de livraison arrivant début juin, avec des calendriers de production accrus cette semaine soutenant les opérations. Globalement, bien que la reprise du marché immobilier reste faible, les commandes de projets d'ingénierie à grande échelle en portefeuille présentent des avantages de volume et des cycles de livraison plus longs, offrant un soutien stable à court terme pour les opérations. Combiné à la hausse des températures stimulant la consommation de fenêtres et portes pour la rénovation résidentielle, les opérations d'extrusion de construction continueront de se redresser. Les fondamentaux de l'extrusion industrielle restent résilients avec une demande rigide stable de la fabrication en aval, mais la prudence est de mise concernant les fluctuations ultérieures des prix de l'aluminium qui pourraient freiner le sentiment d'achat en aval. Les opérations d'extrusion d'aluminium devraient continuer à augmenter la semaine prochaine.

Feuille d'aluminium : Cette semaine, le taux d'utilisation des principales entreprises de feuille d'aluminium a reculé de 0,4 point de pourcentage en glissement hebdomadaire à 73,6 %. En termes de structure des commandes, la demande finale du stockage d'énergie est restée soutenue, avec une production de batteries en mai dépassant 80 GWh et les commandes des acteurs de premier plan réservées jusqu'au T3 et au-delà, offrant un soutien solide à la feuille pour batteries. Les lignes de production de feuille double zéro ayant été successivement converties à la production de feuille pour batteries, l'offre de feuille d'emballage sur le marché s'est nettement contractée. Dans un contexte de tension mondiale sur l'offre de produits semi-finis en aluminium, l'augmentation des commandes à l'export a encore renforcé la prospérité de la feuille d'emballage. Cependant, le segment de la feuille pour climatiseurs est devenu le principal frein : les programmes de production pour les ventes domestiques de climatiseurs ménagers en juin ont fortement diminué en glissement annuel, et sous la pression des stocks élevés et des coûts, les entreprises se sont montrées extrêmement prudentes dans leurs programmes de production. Les programmes de production de feuille pour climatiseurs devraient encore diminuer. En perspective pour juin, la demande de stockage d'énergie et d'emballage restera le socle du taux d'utilisation, mais la tendance baissière claire des commandes domestiques de feuille pour climatiseurs continuera de peser sur la production globale du secteur, entraînant un déplacement à la baisse du centre du taux d'utilisation global de la feuille d'aluminium en juin.

Aluminium secondaire : Cette semaine, le taux d'utilisation des principaux producteurs d'aluminium secondaire a chuté de 1,5 point de pourcentage en glissement hebdomadaire à 54,9 %, avec des réductions de production se propageant dans l'ensemble du secteur. L'approvisionnement en matières premières conformes restant tendu et la pression sur les coûts étant difficile à répercuter en aval, les entreprises ont réduit activement ou passivement leurs charges de production. Les stocks de matières premières des entreprises ont continué de s'épuiser, avec des volumes de réapprovisionnement limités, et les anticipations de contraction de l'offre se sont intensifiées en conséquence. Les préoccupations du marché concernant le resserrement des sources d'approvisionnement futures se sont accrues, les sources à bas prix diminuant notablement. Le côté demande est resté faible, avec un suivi atone des commandes en aval, des transactions globalement léthargiques, et des achats concentrés sur le réapprovisionnement incompressible. La faiblesse de la demande a encore pesé sur les opérations. À court terme, sous la double pression des coûts élevés et de la demande faible, le taux d'utilisation des producteurs d'aluminium secondaire poursuit sa tendance baissière.

![[Annonce SMM] Annonce concernant l'ajustement de la classification des données d'importation de produits semi-finis en aluminium dans la base de données SMM](https://imgqn.smm.cn/usercenter/DCsGU20251217171652.jpg)