SMM Actualités du 6 mai :

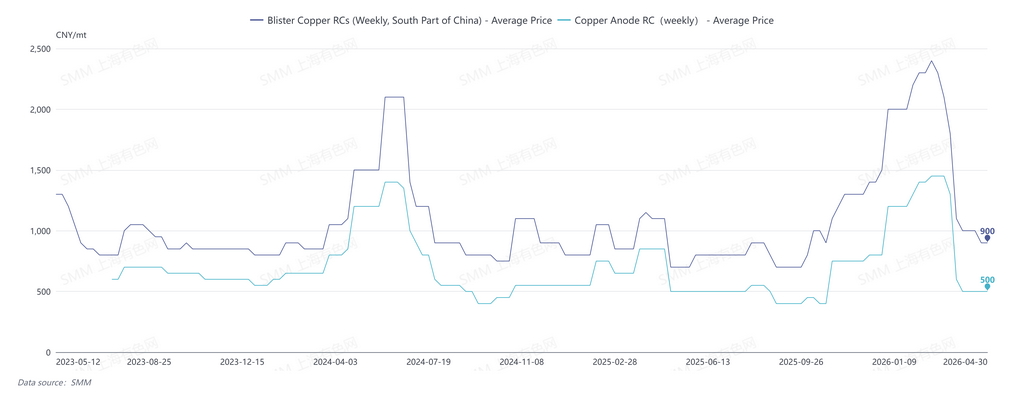

Le 30 avril, les RC mensuels du cuivre blister en Chine du Sud selon SMM étaient de 850-1 050 yuans/t, avec une moyenne de 950 yuans/t, en baisse de 850 yuans/t en glissement mensuel.

Après le T2 2026, le marché du cuivre blister est entré dans une phase de tension, et les RC du cuivre blister en Chine ont atteint un point d'inflexion après mars avant de reculer rapidement. La raison principale était une baisse de l'offre : les prix du cuivre se sont affaiblis à partir de la mi-fin mars, et le rétrécissement de l'écart de prix entre le métal primaire et les déchets a réduit l'approvisionnement en déchets de cuivre. Combiné aux perturbations liées au durcissement des politiques, ces deux facteurs ont entraîné une baisse de l'offre de cuivre blister et d'anodes de cuivre issus du recyclage. Parallèlement, les fonderies sont entrées dans une période de maintenance concentrée au T2, stimulant la demande d'anodes de cuivre et resserrant ainsi l'équilibre offre-demande.

Le 30 avril, les RC hebdomadaires du cuivre blister en Chine du Sud selon SMM étaient de 800-1 000 yuans/t, avec une moyenne de 900 yuans/t ; les RC hebdomadaires des anodes de cuivre en Chine étaient de 450-550 yuans/t, avec une moyenne de 500 yuans/t.

SMM prévoit que la tension sur le marché du cuivre blister ne s'améliorera guère en mai. Bien que les anodes de cuivre provenant de l'installation de fusion de cuivre de Kamoa en RDC (d'une capacité annuelle de fusion de blister de 500 000 t), mise en production fin 2025, arrivent progressivement en Chine et que l'offre importée puisse augmenter, le problème central reste les contraintes d'approvisionnement en cuivre blister et anodes de cuivre d'origine recyclée sur le marché intérieur. D'une part, les prix du cuivre suivent une tendance d'ajustement volatile, et si l'écart de prix entre le métal primaire et les déchets ne s'élargit pas, il sera difficile de soutenir des volumes importants de cuivre secondaire vers le segment de la fusion. D'autre part, le marché est actuellement fortement influencé par l'orientation politique — des exigences strictes en matière de facturation combinées à une réduction du soutien politique et financier ont provoqué une tension sur l'approvisionnement en matières premières TTC, un attentisme croissant parmi les producteurs et une baisse de la volonté de production à court terme. De plus, un producteur d'anodes de cuivre d'origine minière met en service des capacités de raffinage en mai, ce qui réduira également le volume circulant d'anodes de cuivre d'origine minière sur le marché.

Côté demande, les fonderies seront encore en maintenance en mai et juin, et comme les niveaux de stocks de charges froides dans les fonderies tendent à diminuer progressivement, la demande du marché devrait rester soutenue.

Globalement, l'offre du marché ne devrait guère croître en mai, et les RC du cuivre blister en Chine sont peu susceptibles de rebondir. À court terme, l'orientation politique et les tendances des prix du cuivre seront les variables clés.

![[SMM Cuivre Flash] La part du port de Dar es Salaam sur la route Est dans les expéditions mondiales de cathodes de cuivre de la RDC continue d'augmenter](https://imgqn.smm.cn/usercenter/vdbfy20251217171709.jpg)