SMM, 28 mai 2026 :

1. Aperçu des exportations de produits semi-finis en aluminium

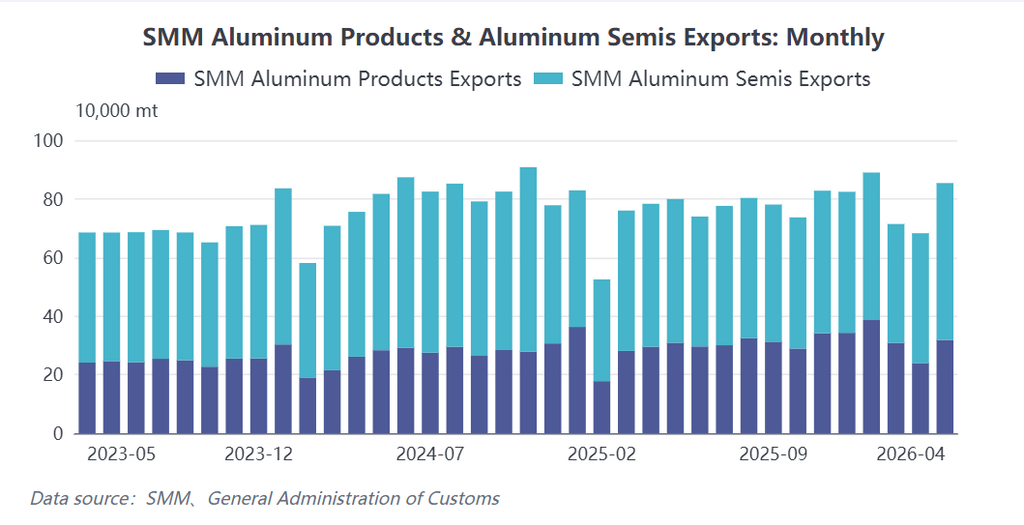

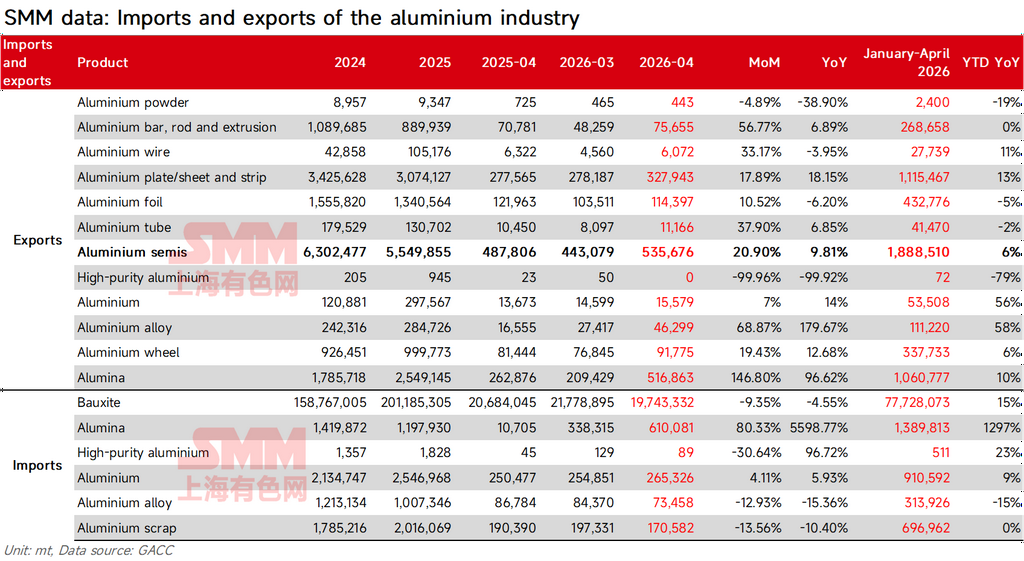

En avril 2026, les exportations chinoises de produits semi-finis en aluminium ont affiché un fort rebond. Selon les données douanières, les exportations d'avril de produits semi-finis en aluminium (incluant les profilés en aluminium, les tôles/plaques et bandes en aluminium, les feuilles d'aluminium, etc.) ont atteint 535 700 tonnes, en hausse de 20,9 % en glissement mensuel et de 9,8 % en glissement annuel ; les exportations de produits en aluminium (incluant les fils en aluminium, etc.) ont atteint 318 000 tonnes, en hausse de 32,8 % en glissement mensuel et de 7,8 % en glissement annuel. Les exportations cumulées de produits semi-finis en aluminium de janvier à avril ont totalisé 1,1555 million de tonnes, en hausse cumulée de 6,2 % en glissement annuel. Dans un contexte de contraction de l'offre mondiale d'aluminium due aux conflits géopolitiques et d'un écart de prix croissant entre les marchés intérieur et extérieur, les exportations chinoises de produits semi-finis en aluminium entrent dans une phase de reprise cyclique.

2. Analyse par segment

Fil en aluminium : le fil toronné en aluminium pur en tête de la croissance, un nouveau record attendu en mai

En avril, les exportations chinoises de fil en aluminium ont atteint 27 580 tonnes, en hausse de 4,7 % en glissement mensuel et de 28,95 % en glissement annuel. Notamment, les exportations de fil toronné en aluminium pur sans âme en acier (code tarifaire 76149000) ont atteint 15 500 tonnes, bondissant de 94,5 % en glissement mensuel, leur part dans les exportations totales passant de la fourchette habituelle de 30 %-40 % à 56,4 %. Cela reflète directement la forte hausse de la demande de substitution pour les produits en aluminium pur suite à l'élargissement de l'écart de prix entre les marchés intérieur et extérieur. En termes de destinations, l'Asie du Sud-Est (33,1 %) et l'Afrique (30,6 %) constituaient les principaux marchés, la demande rigide liée à la construction de réseaux électriques soutenant des exportations stables de câbles en aluminium renforcé d'acier. Les carnets de commandes des entreprises montrent que les commandes de fil toronné en aluminium pur ont continué d'augmenter en volume de mai à juillet, et les exportations totales de fil en aluminium en mai devraient dépasser le pic mensuel des cinq dernières années.

Profilés en aluminium : les commandes du Moyen-Orient ont touché le fond et rebondi, la demande libérée en Amérique latine et en Australasie

En avril, les exportations de profilés en aluminium ont atteint 76 000 tonnes, en hausse de 56,8 % en glissement mensuel, renouant avec une croissance annuelle de 6,9 % et inversant d'un coup la baisse de 32,8 % en glissement annuel enregistrée en mars. La province du Guangdong, principale base de production (45 % de part), a vu ses exportations bondir de 124,4 % en glissement mensuel. En termes de destinations, les pays d'Asie du Sud-Est tels que le Vietnam et la Malaisie dominaient toujours (22 % combinés), mais les pays d'Amérique latine tels que la Colombie, la République dominicaine et le Chili sont montés aux 8e-10e positions, avec une part combinée de 8,7 %, indiquant une libération régulière de la demande de profilés pour la construction dans les marchés émergents. Bien que le Moyen-Orient ait montré une certaine reprise (exportations d'avril de 769 tonnes, en hausse de 142 % par rapport aux 317 tonnes de mars), le volume absolu ne représentait que 1 % du total, loin d'un retour aux niveaux normaux. Les entreprises s'internationalisent activement pour absorber les surcapacités via des implantations d'entrepôts en coentreprise à l'étranger dans des segments de niche tels que l'Asie centrale, une tendance clairement établie.

Tôles/plaques et bandes en aluminium : soutenues par les transferts de commandes liés aux incendies en Amérique du Nord, la reprise au Moyen-Orient reste superficielle

En avril, les exportations de plaques/tôles et bandes d'aluminium ont atteint 327 900 t, en hausse de 18 % en glissement mensuel et de 18 % en glissement annuel. Les exportations vers les États-Unis se sont maintenues à un niveau élevé de 34 800 t (part de 11 %), progressant mois après mois depuis octobre dernier, principalement en raison du transfert continu des commandes de tôles pour canettes et de tôles automobiles suite à un incendie survenu dans une grande usine nord-américaine de plaques/tôles et bandes. L'usine devrait reprendre sa production en juin, et les commandes transférées continueront d'apporter un soutien jusque-là. Concernant le Moyen-Orient, les exportations vers les Émirats arabes unis ont rebondi de 1 580,9 t en mars à 6 029,2 t en avril, mais les enquêtes indiquent que le reroutage via la mer Rouge constitue un comportement de transport non normalisé, et la plupart des clients n'avaient pas encore repris leurs commandes, le ratio de reprise global restant faible. Pour l'année entière, si la fidélité des commandes nord-américaines se maintient et que le Moyen-Orient se normalise progressivement, les exportations annuelles de plaques/tôles et bandes d'aluminium devraient atteindre 3,5 millions de tonnes ; selon des prévisions prudentes, environ 3,2 millions de tonnes.

Feuille d'aluminium : la ruée vers les exportations fait grimper les frais de transformation, la persistance géopolitique déterminera le potentiel de hausse annuel

En avril, les exportations de feuille d'aluminium ont atteint 114 400 t, en hausse de 10,5 % en glissement mensuel, mais toujours en baisse de 6,2 % en glissement annuel, avec un cumul des exportations de janvier à avril en baisse de 5,4 % en glissement annuel. La conversion des lignes de production nationales de feuilles double zéro en feuilles pour batteries a entraîné une contraction de l'offre traditionnelle de feuilles d'emballage. Conjuguées aux inquiétudes des clients concernant le prolongement des blocages des détroits, qui les ont poussés à anticiper leurs commandes d'exportation, les plannings de production des commandes à l'export des entreprises chinoises de feuille d'aluminium ont été prolongés jusqu'à fin juillet, avec des frais de transformation pour les feuilles de poches standard grimpant à 1 000-1 200 $/t. Cependant, l'augmentation actuelle des exportations de feuille d'aluminium est davantage motivée par un réapprovisionnement de précaution que par une reprise de la demande finale. Les exportations chinoises de feuille d'aluminium vers les Émirats arabes unis et l'Arabie saoudite ont montré une certaine reprise, avec des exportations vers les Émirats arabes unis rebondissant de 2 515 t en mars à 4 441 t en avril, et vers l'Arabie saoudite de 4 868 t à 6 387 t, toutes deux restant en dessous des niveaux normaux. Dans un scénario optimiste, si le blocage du détroit se poursuit jusqu'au T3 et que la ruée vers les exportations persiste, le total annuel atteindra 1,4 million de tonnes ; dans un scénario prudent, si le blocage est levé, entraînant une convergence des primes des marchés étrangers et une demande anticipée, le total annuel ne serait que de 1,3 million de tonnes. III.

3. Perspectives d'exportation pour le S2 2026 et prévisions annuelles

Actuellement, les principales entreprises chinoises exportatrices de produits semi-finis en aluminium rapportent que les commandes pour juin-juillet maintiennent une tendance à la hausse, certains acteurs de premier plan enregistrant une croissance mensuelle de 15 % à 20 %. Toutefois, le calendrier de production global du secteur n'a pas encore retrouvé les meilleurs niveaux de 2024. Hors Chine, les stocks de matières premières des entreprises de transformation de semi-finis étaient généralement bas. La structure de déport des prix de l'aluminium au LME sur les échéances proches freinait la volonté de constituer des stocks, mais la demande incompressible persistait dans les secteurs de la construction, de l'énergie et de l'électronique. Les variables clés pour le second semestre sont les suivantes : premièrement, l'incertitude demeure quant à la reprise de production de la principale usine nord-américaine de produits laminés plats en juin, et la question est de savoir si la persistance des commandes réorientées peut être maintenue ; deuxièmement, si les tensions dans le détroit d'Ormuz vont s'apaiser ; et troisièmement, si l'écart de prix entre les marchés intérieur et extérieur peut maintenir une tendance à l'élargissement. Globalement, dans le scénario optimiste, si le réacheminement des expéditions via le Moyen-Orient se normalise progressivement, si une partie des commandes nord-américaines est conservée et si l'écart de prix se maintient, les exportations de semi-finis en aluminium devraient atteindre 600 000 tonnes en mai et 670 000 à 680 000 tonnes en juin, portant le volume annuel d'exportation à environ 6,35 millions de tonnes, dépassant le niveau de 2024 (environ 6,3 millions de tonnes). Dans le scénario conservateur, si les commandes nord-américaines refluent après juin, si la reprise au Moyen-Orient est inférieure aux attentes et si la précipitation antérieure des exportations a anticipé la demande, les exportations annuelles s'établiraient à environ 6 millions de tonnes, mais resteraient supérieures à celles de 2025 (environ 5,55 millions de tonnes). Quoi qu'il en soit, la tonalité de reprise et de rebond des exportations chinoises de semi-finis en aluminium en 2026 est établie. « Regagner le terrain perdu en 2025 » est un événement à forte probabilité, et le rythme d'évolution des conflits géopolitiques ainsi que la durabilité de la demande structurelle constitueront les axes de suivi prioritaires.

![[Annonce SMM] Annonce concernant la révision de la production d'aluminium primaire en Chine par SMM](https://imgqn.smm.cn/usercenter/VTjoW20251217171653.jpg)