22 Mei 2026

Sorotan Utama

- Bea masuk impor emas dinaikkan tajam sebesar 9% – dari 6% menjadi 15%, kenaikan tertinggi yang pernah tercatat – disertai pengetatan regulasi yang lebih luas

- Harga emas domestik belum sepenuhnya mencerminkan kenaikan bea masuk di tengah permintaan yang lemah dan pasokan yang melimpah; pasar lokal saat ini berada dalam diskon yang dalam dari harga landed

- Tren masa lalu menunjukkan bahwa bea masuk yang lebih tinggi meningkatkan arus masuk tidak resmi, meskipun impor resmi tetap relatif tangguh

- Permintaan emas diperkirakan akan melambat pada 2026, dengan permintaan perhiasan serta emas batangan dan koin diproyeksikan turun 50–60 ton (~10% y/y) akibat kenaikan bea masuk impor.

Kebijakan terkait impor emas

Sejak awal April, pemerintah telah mengadopsi serangkaian langkah yang bertujuan memoderasi impor emas. Langkah-langkah ini merupakan bagian dari upaya yang lebih luas untuk menjaga cadangan devisa di tengah ketidakpastian geopolitik dan tekanan yang meningkat terhadap INR, yang telah terdepresiasi lebih dari 7% sejak awal tahun. Langkah-langkah tersebut mencakup tindakan berbasis harga, pengetatan administratif dan regulasi, serta pesan yang ditujukan kepada konsumen. Meskipun patut dicatat, langkah-langkah ini bukan tanpa preseden; emas termasuk dalam lima besar impor India, menyumbang 8% dari total impor barang negara tersebut pada 2025, dan langkah serupa pernah diterapkan sebelumnya.

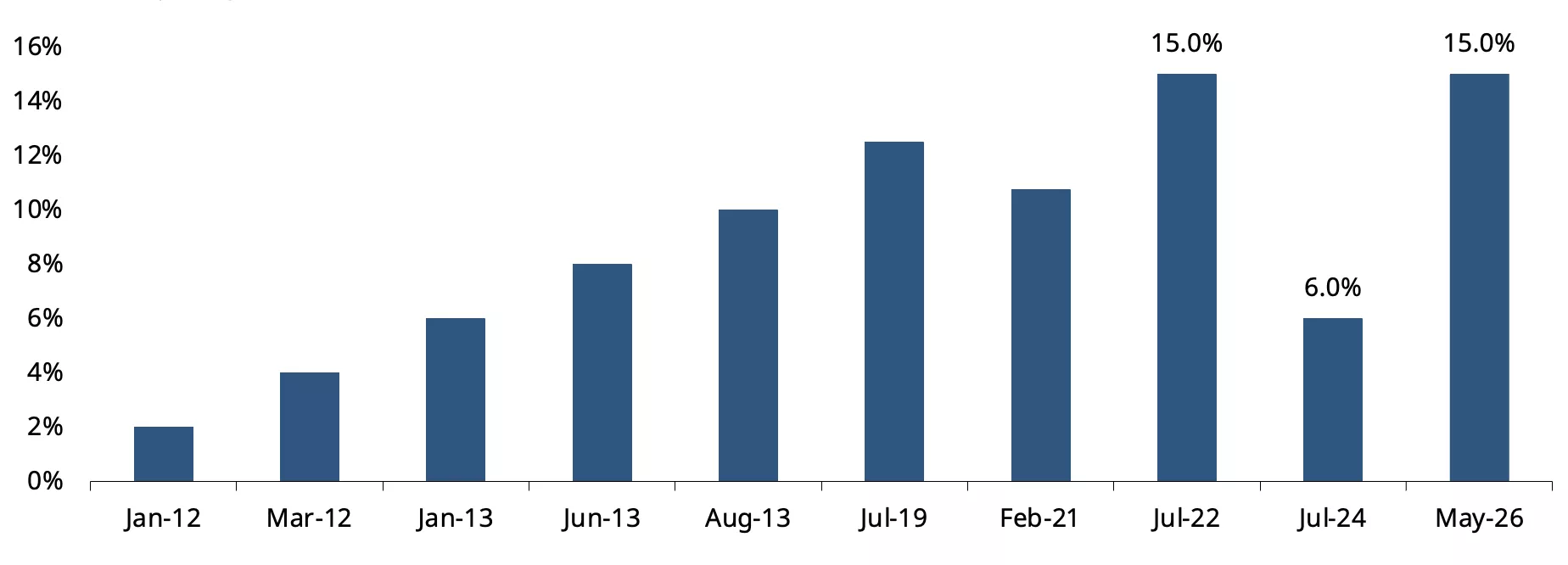

Dari sisi harga, bea masuk impor emas dinaikkan tajam dari 6% menjadi 15%, menjadikannya kenaikan tunggal terbesar yang pernah tercatat dan sepenuhnya membalikkan pemotongan bea masuk Juli 2024 (Grafik 1). Aturan juga diperketat untuk impor emas yang terkait dengan ekspor (di bawah skema otorisasi muka) dan Perdana Menteri secara langsung menyerukan kepada konsumen agar menghindari pembelian emas selama satu tahun.

Grafik 1: Bea masuk impor berbalik arah

Bea masuk emas (%)*

*Per 13 Mei 2026

Sumber: CBIC, World Gold Council.

Langkah-langkah ini menyusul serangkaian kebijakan yang dipandang sebagai upaya memperlambat impor emas, termasuk penundaan penerbitan lisensi tahunan impor emas batangan untuk bank, pembatasan impor semua bentuk perhiasan emas, perak, dan platina serta paduan platina; dan penundaan berkelanjutan dalam penerbitan pemberitahuan pembebasan bank dari Integrated Goods and Service Tax (IGST), yang menyebabkan bank menghentikan impor emas batangan selama lebih dari satu bulan.

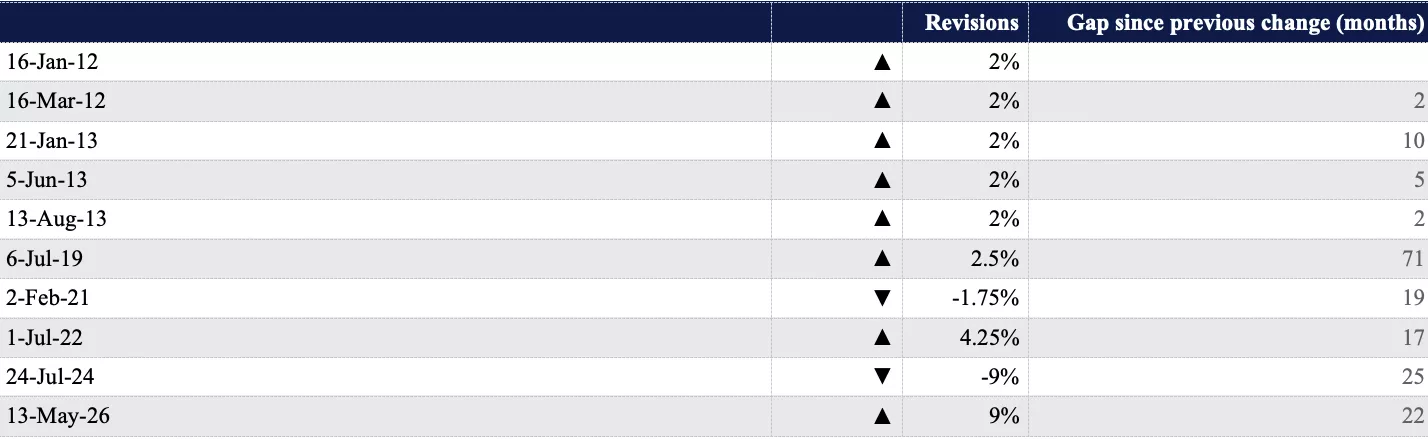

Pola revisi bea masuk impor emas

Hingga saat ini, revisi bea masuk impor emas India jarang terjadi, dengan periode stabilitas yang panjang di antara revisi kebijakan. Impor emas dikenakan bea tetap (jumlah rupee tetap per 10g) sebelum 2012, tetapi kemudian digantikan oleh struktur bea berbasis nilai. Antara 2012 dan 2013, bea dinaikkan berulang kali melalui serangkaian kenaikan 2%, hingga mencapai 10%. Hal ini diikuti oleh jeda panjang hampir enam tahun sebelum kenaikan 2,5% lebih lanjut pada Juli 2019. Sejak saat itu, revisi menjadi lebih besar dan lebih sering, termasuk pemotongan bea pada 2021 dan 2024 serta kenaikan tajam pada 2022 dan 2026, mencerminkan penggunaan bea masuk yang lebih aktif untuk mengelola dinamika perdagangan.

Tabel 1: Siklus bea masuk impor emas India

Sumber: CBIC, World Gold Council

Penyesuaian harga – efek jeda tarif

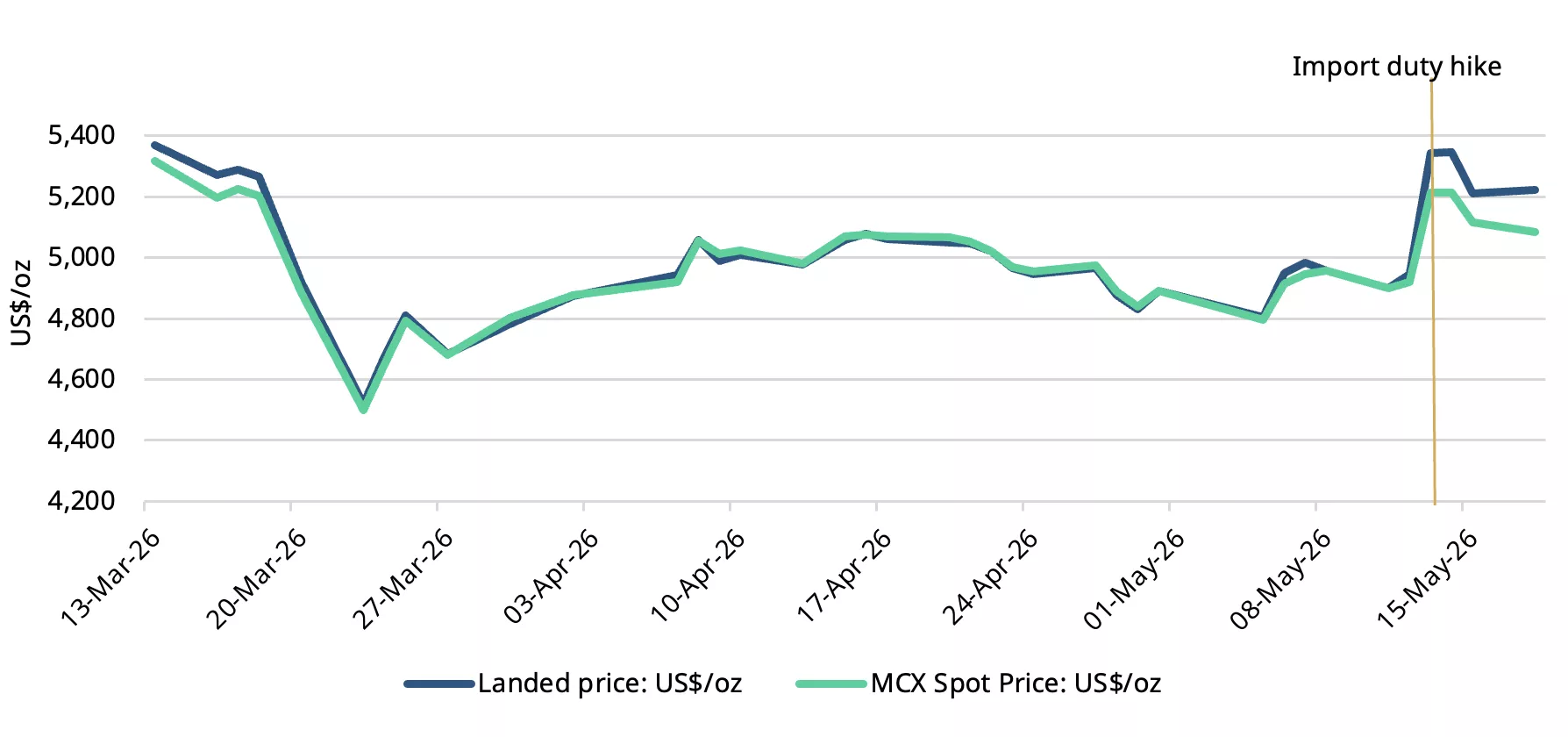

Seperti yang diperkirakan, kenaikan bea masuk menyebabkan kenaikan langsung pada harga emas domestik. Namun, kenaikan harga lebih rendah dari kenaikan bea masuk sebesar 9%. Harga pasar fisik, yang diproksikan oleh harga emas spot MCX, telah naik dalam kisaran 4% hingga 6% sejak perubahan bea masuk.

Meskipun kenaikan bea masuk secara mekanis menaikkan harga domestik resmi atau harga landed, harga pasar fisik tidak sepenuhnya atau segera mencerminkan kenaikan bea masuk – melainkan menyesuaikan dengan jeda, terutama ketika perubahannya setajam 9% saat ini. Selain itu, kenaikan ini terjadi pada saat permintaan musiman lemah – pembelian untuk pernikahan musim panas sebagian besar telah usai, dan periode pertengahan Mei hingga pertengahan Juni dianggap tidak baik untuk membeli emas – sehingga membatasi penerusan penuh kenaikan bea masuk. Umpan balik pasar menunjukkan bahwa terdapat pasokan yang melimpah dari penukaran perhiasan emas lama dengan yang baru, serta kemungkinan percepatan impor sebelumnya, yang semakin membatasi kenaikan harga.

Grafik 2: Harga naik lebih rendah dari kenaikan bea masuk

Harga landed dan harga emas spot MCX dalam USD per ons*

*Per 18 Mei 2026. Harga landed adalah harga internasional (LBMA Gold Price AM) yang disesuaikan dengan pajak impor.

Sumber: Bloomberg, CBIC, World Gold Council.

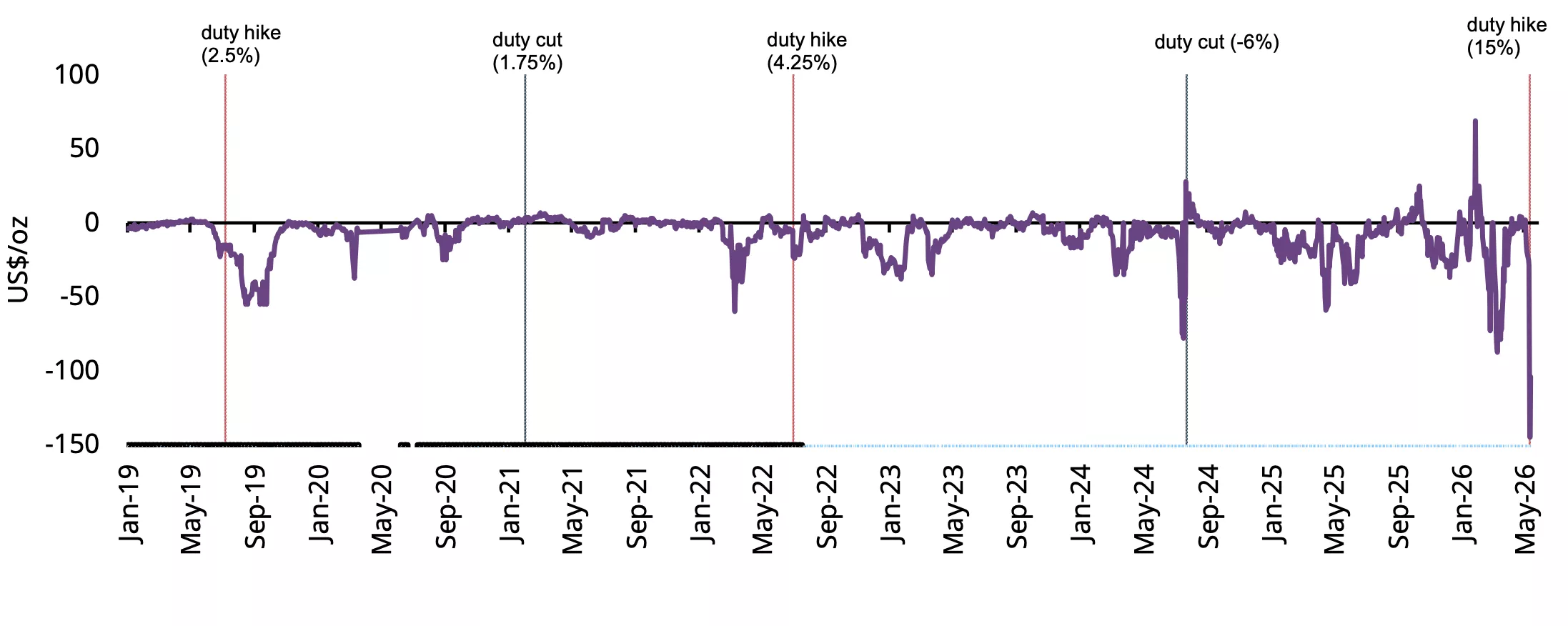

Harga emas domestik diperdagangkan dengan diskon dalam setelah revisi bea masuk

Segera setelah kenaikan bea masuk impor, harga emas domestik diperdagangkan dengan diskon tajam terhadap harga resmi, melebar dari rata-rata US$14/oz pada minggu sebelum kenaikan bea menjadi hampir US$150/oz (Grafik 3). Kenaikan harga domestik pasca kenaikan bea memicu aksi ambil untung oleh investor, meningkatkan pasokan meski pembelian fisik melemah, dan dealer bullion kemungkinan melepas persediaan yang diimpor pada tarif bea yang lebih rendah, menambah pasokan pasar.

Grafik 3: Diskon melebar tajam

Premi/diskon emas NCDEX relatif terhadap harga domestik resmi*

*Per 15 Mei 2026.

Sumber: NCDEX, World Gold Council.

Kenaikan bea masuk impor sebelumnya pada 2019 dan 2022 juga menghasilkan diskon di pasar domestik, tetapi episode ini jauh lebih jelas karena skala kenaikannya (Tabel 2).

Tabel 2: Pergerakan diskon harga emas domestik pasca kenaikan bea (US$/oz)

Sumber: NCDEX, World Gold Council

Reaksi dan ekspektasi pasar serta perdagangan

Harga saham perhiasan tercatat turun sekitar 2%–17% setelah kenaikan bea, mencerminkan ekspektasi melemahnya permintaan diskresioner. Umpan balik pasar dan interaksi perdagangan menunjukkan dampak yang bervariasi di berbagai segmen, dengan banyak peritel mengindikasikan kemungkinan jeda dalam pengadaan. Toko rantai besar mengalami periode pembelian panik singkat setelah pengumuman, didorong oleh ekspektasi langkah-langkah lebih lanjut, dan meskipun mereka mengharapkan perlambatan penjualan, mereka tetap relatif tangguh mengingat penyangga inventaris dan dukungan berkelanjutan dari permintaan pernikahan.

Pemain menengah dan regional terus melihat pembelian dari pelanggan kaya tetapi diperkirakan akan lebih mengandalkan program tukar tambah dan siklus inventaris yang lebih ketat ke depannya.

Peritel kecil tampaknya paling rentan: sudah tertekan oleh harga yang terus tinggi, mereka kini menghadapi tekanan tambahan dari volume penjualan dan margin keuntungan.

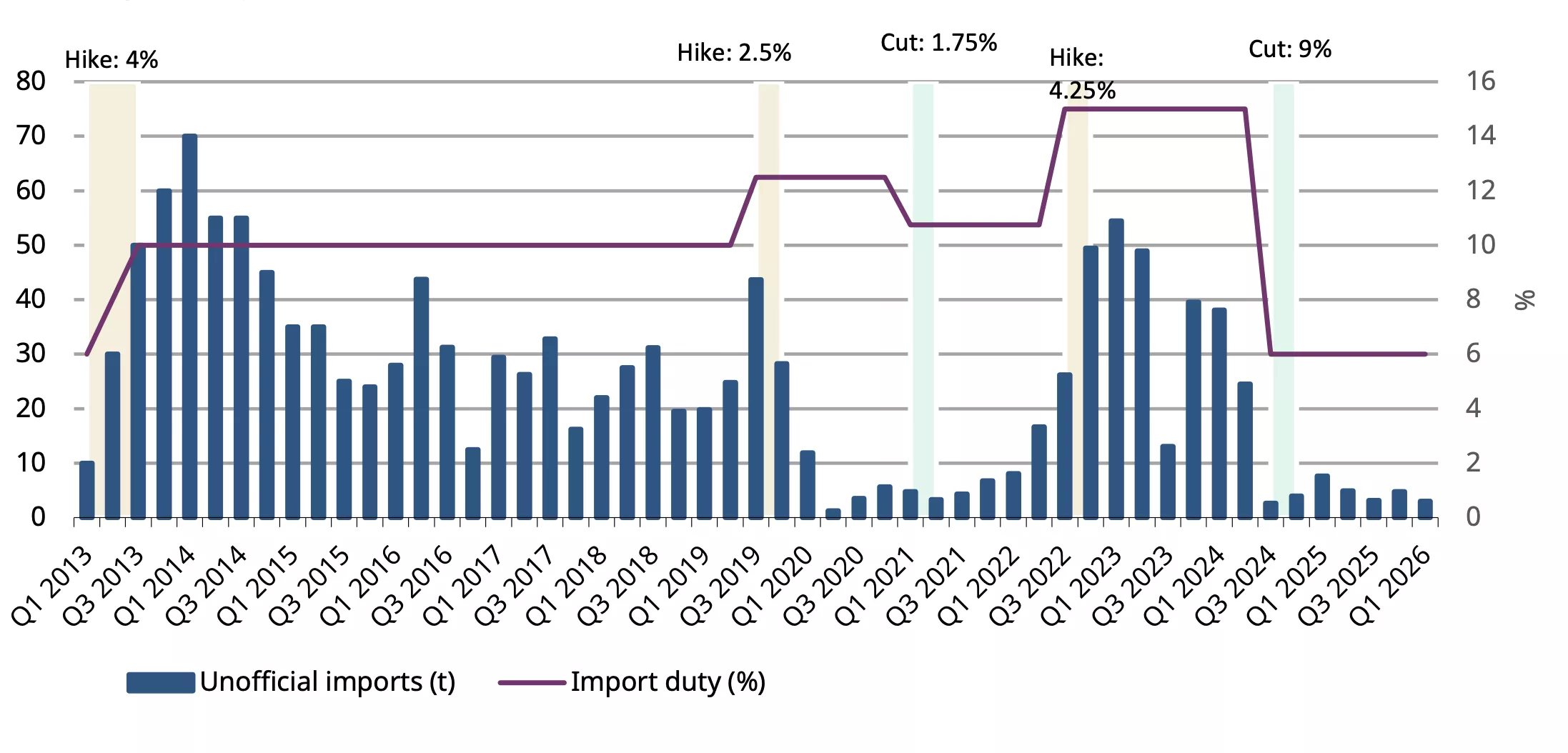

Bea masuk impor dan penyelundupan

Data impor menunjukkan hubungan konsisten antara bea masuk impor yang lebih tinggi dan masuknya emas tidak resmi. Antara 2013 dan 2026, kenaikan bea masuk impor sebagian besar diikuti oleh tingkat emas tidak resmi atau selundupan yang lebih tinggi, sementara pemotongan bea bertepatan dengan penurunan tajam dalam arus masuk tersebut. Tidak termasuk tahun COVID 2020–21, korelasi antara bea masuk impor dan impor tidak resmi adalah positif sebesar 0,52, menunjukkan hubungan yang bermakna antara bea yang lebih tinggi dan aktivitas penyelundupan.

Setelah kenaikan bea 4% pada 2013, impor tidak resmi meningkat tajam dari sekitar 10t pada Q1 tahun itu menjadi 70t pada Q1 2014, peningkatan tujuh kali lipat dalam kurang dari setahun. Bahkan ketika bea stabil di 10% sepanjang paruh kedua 2013 hingga Q2 2019, arus masuk tidak resmi tetap tinggi, rata-rata 34t per kuartal. Ini menunjukkan bahwa setelah jaringan penyelundupan terbentuk, sulit untuk diurai.

Pola serupa terlihat setelah bea dinaikkan dari 10,75% menjadi 15% pada Juli 2022. Impor tidak resmi naik dari 17t pada Q2 2022 menjadi hampir 50t pada akhir tahun itu dan tetap tinggi sepanjang sebagian besar 2023. Sebaliknya, setelah bea dipotong menjadi 6% pada Juli 2024, impor tidak resmi turun hampir seketika menjadi mendekati nol.

Ada penurunan sementara dalam impor tidak resmi selama 2020–21, yang dapat dikaitkan dengan gangguan terkait COVID.

Bukti menunjukkan bahwa bea masuk impor yang lebih tinggi memperlebar kesenjangan harga domestik–internasional dan meningkatkan insentif untuk penyelundupan, sementara bea yang lebih rendah mengurangi daya tariknya.

Grafik 4: Pergeseran yang didorong bea masuk impor

Sumber: Metal Focus, World Gold Council.

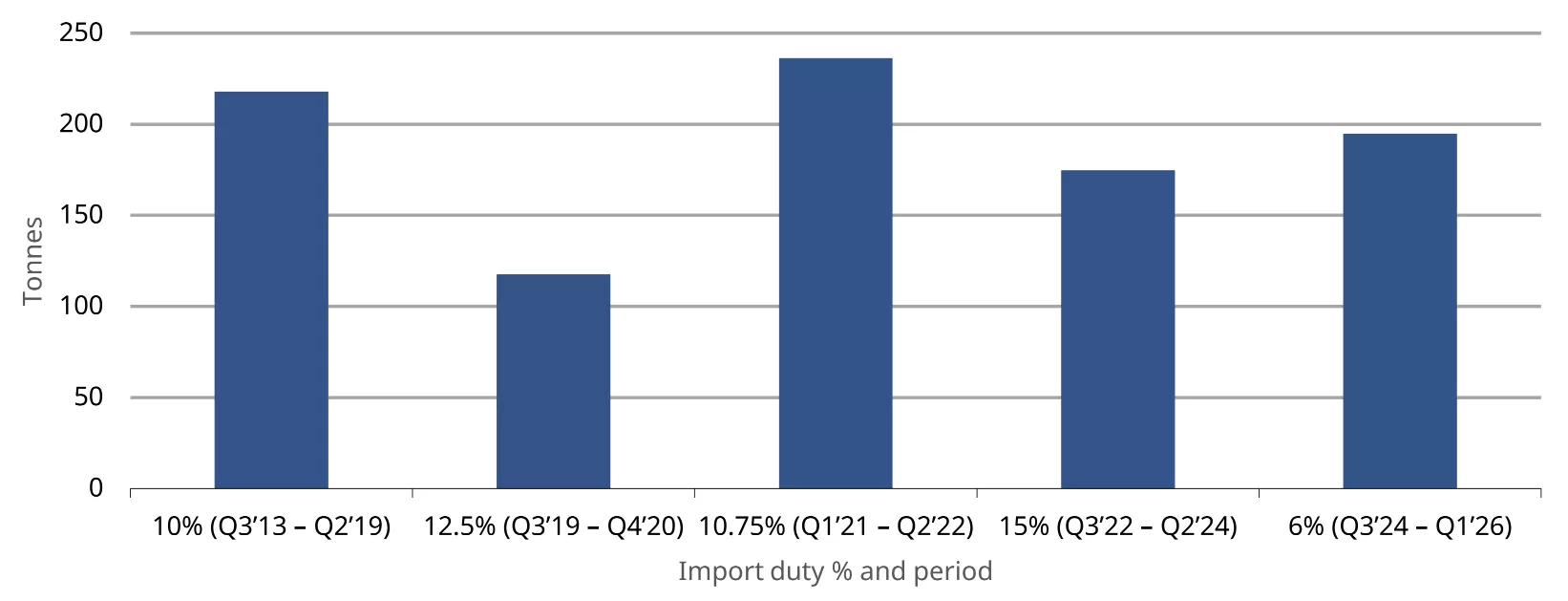

Sensitivitas bea yang terbatas pada impor

Analisis kami menunjukkan bahwa perubahan bea masuk impor memiliki pengaruh terbatas pada volume impor resmi selama 13 tahun terakhir. Di seluruh rezim bea mulai dari 6% hingga 15%, impor resmi tetap relatif tangguh, antara 175t dan 236t per kuartal di sebagian besar periode, tidak termasuk periode COVID pada 2020. Impor kuartalan tertinggi tercatat di bawah rezim bea 10,75% (236,2t), sementara impor juga tetap stabil pada tarif bea 15% yang lebih tinggi (174,5t). Secara statistik, korelasi keseluruhan antara tarif bea dan impor resmi adalah negatif 0,17, menunjukkan hubungan yang lemah antara keduanya. Ini menunjukkan bahwa perubahan bea bukan pendorong utama impor; sebaliknya, kondisi permintaan yang lebih luas memainkan peran yang lebih besar.

Grafik 5: Impor stabil melalui siklus bea

Rata-rata impor resmi kuartalan pada berbagai tingkat bea masuk impor*

*Per 18 Mei 2026.

Sumber: DGCIS, CBIC, World Gold Council

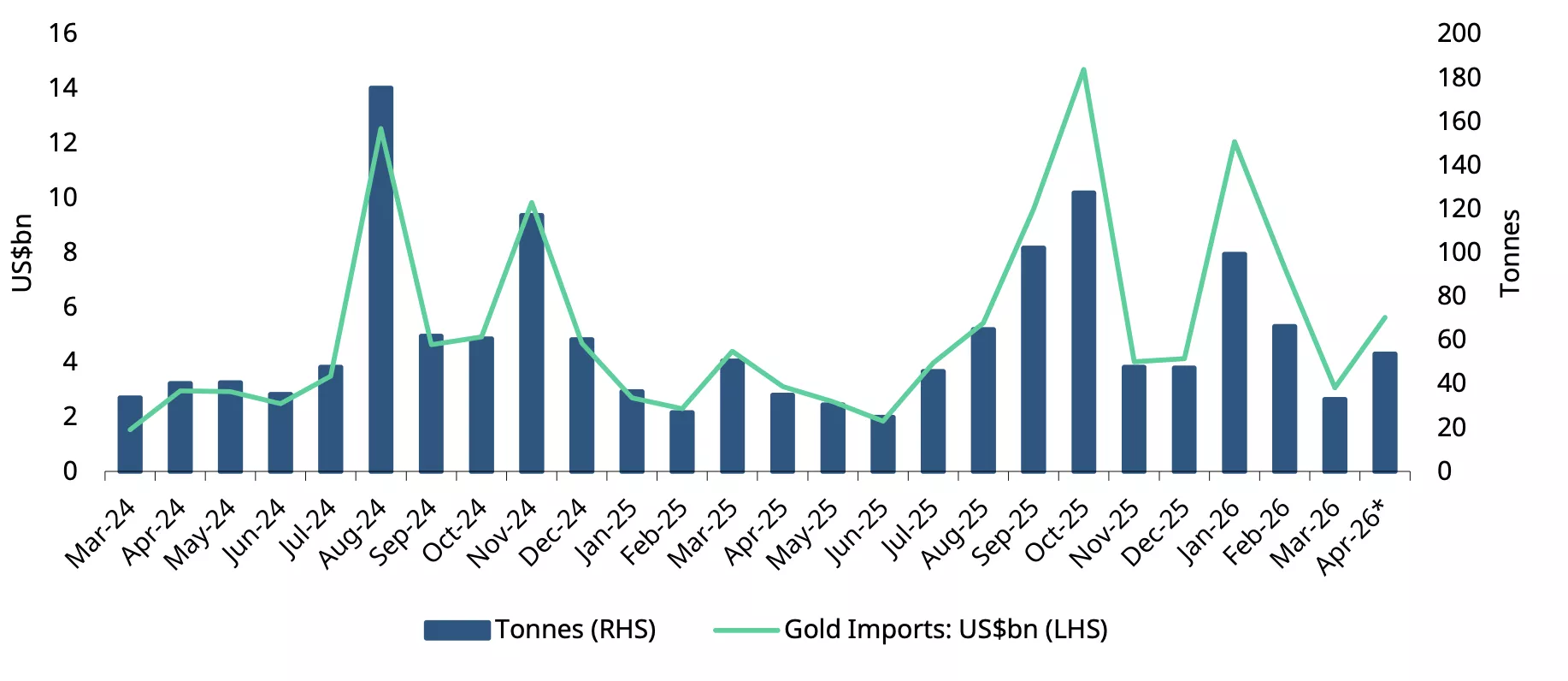

Data terbaru juga menunjukkan ketahanan impor: impor April naik menjadi US$5,6 miliar, meningkat lebih dari 80% secara tahunan maupun kuartalan. Hal ini terjadi meskipun bank-bank menghentikan sementara impor emas sambil menunggu pemberitahuan perpanjangan yang membebaskan mereka dari pajak barang dan jasa terintegrasi (IGST). Ini menunjukkan bahwa impor kemungkinan didorong oleh pemurnian, yang meningkatkan pasokan emas doré menjelang periode permintaan utama Akshaya Tritiya (19-20 April) yang didukung lebih lanjut oleh moderasi harga emas. Pada saat yang sama, adanya percepatan impor – sebagai antisipasi pembatasan di tengah konflik Iran-AS yang berkepanjangan, harga minyak yang tinggi, dan kerentanan INR terhadap tagihan impor yang besar – tidak dapat dikesampingkan berdasarkan bukti anekdotal. Dalam volume, kami memperkirakan impor pada April berada di kisaran 48-55 ton.

Grafik 6: Impor naik meskipun ada gangguan

Impor emas bulanan dalam ton dan US$ miliar*

*Termasuk estimasi World Gold Council.

Sumber: Kementerian Perdagangan dan Industri, CMIE, World Gold Council

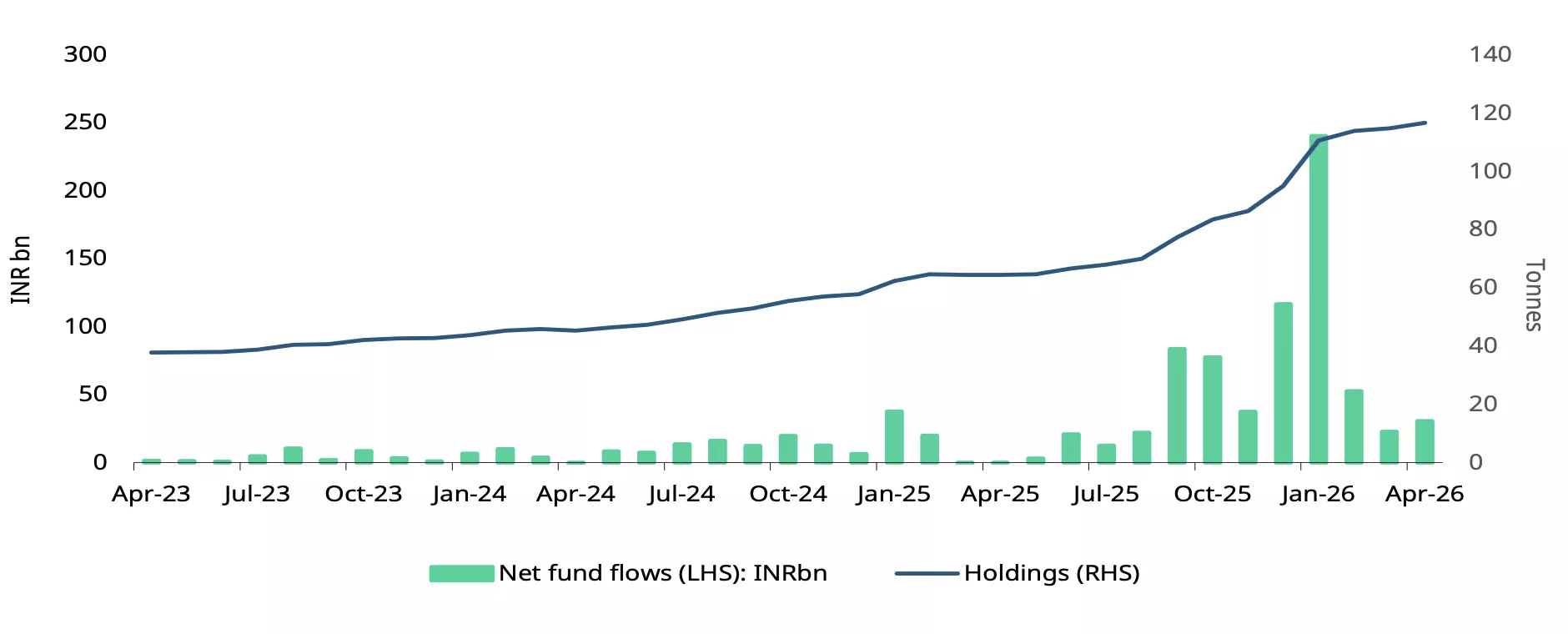

ETF Emas: arus melambat

ETF emas India terus menarik arus masuk pada April 2026, menandai bulan ke-12 berturut-turut arus positif. Arus masuk bersih tercatat sebesar INR30,4 miliar (US$325 juta), . Meskipun arus masuk sedikit lebih tinggi secara sekuensial (naik 3% m/m), angka tersebut tetap jauh di bawah puncak Januari, sekitar 13% dari INR240 miliar (US$2,6 miliar) yang tercatat saat itu, menandakan moderasi permintaan setelah awal tahun yang sangat kuat. Penebusan tetap tinggi pada April sebesar INR20,5 miliar (US$220 juta), mencerminkan aksi ambil untung yang berkelanjutan, tren yang terlihat sejak Februari.

Kepemilikan kumulatif naik 1,1 ton menjadi 116,7 ton, sementara AUM tercatat sebesar INR1.781 miliar (US$19 miliar), turun moderat 3% dari Januari, sebagian besar karena harga emas yang lebih lunak (turun ~9% dalam denominasi INR). Partisipasi investor tetap sehat, dengan folio (atau akun) mencapai 12,5 juta, meskipun pertumbuhan melambat pada April, dengan penambahan folio sebanyak 77.413 – terendah sejak September 2024.

ETF emas mengalami arus keluar menyusul kenaikan bea impor, dengan penebusan dari 13-18 Mei yang sebagian besar membalikkan keuntungan sebelumnya. Namun secara bulan berjalan, permintaan tetap sedikit positif di sekitar INR1 miliar (~US$12 juta).

Grafik 7: Momentum ETF emas melemah

Arus ETF emas dalam INR miliar, dan total kepemilikan dalam ton*

*Per akhir April 2026.

Sumber: AMFI, ICRA Analytics, CMIE, World Gold Council

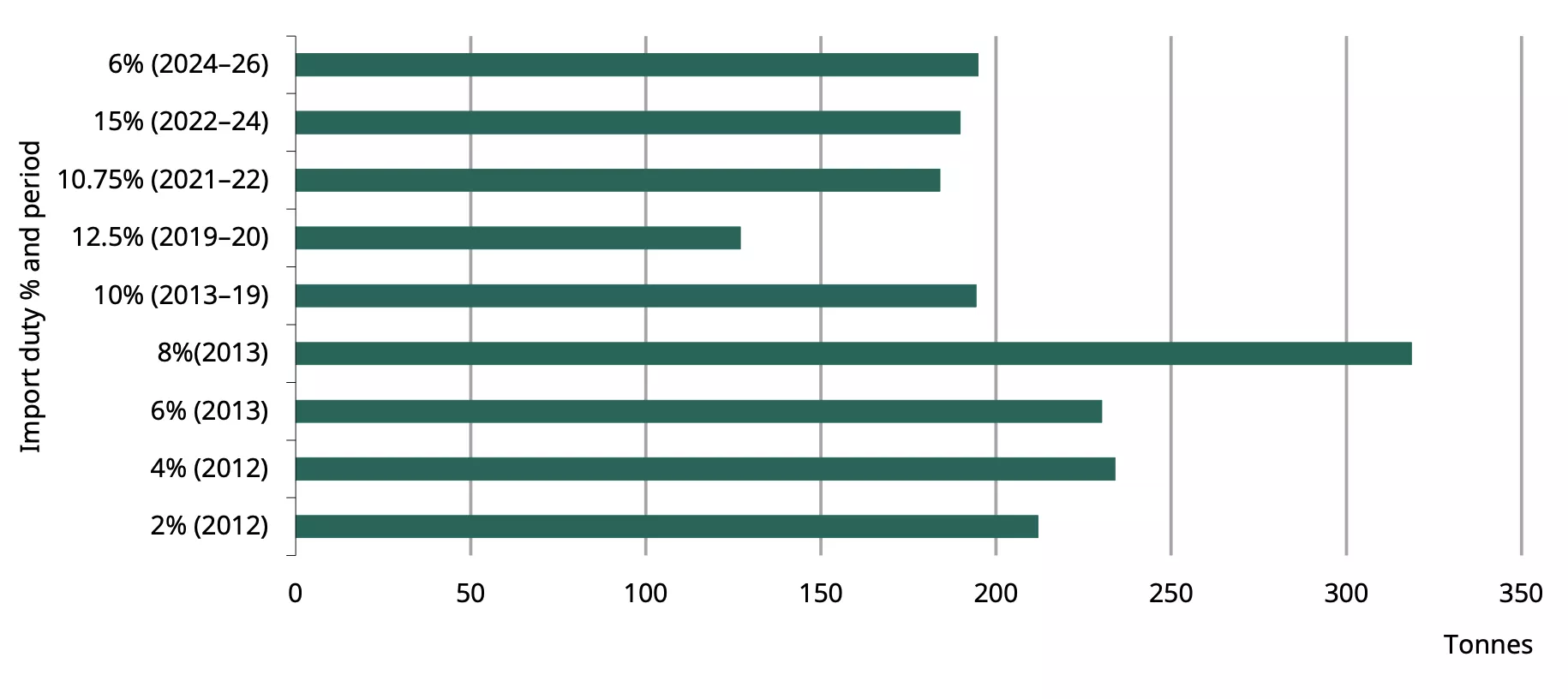

Moderasi permintaan

Tren permintaan emas di berbagai rezim bea menunjukkan bahwa meskipun bea impor memengaruhi konsumsi, faktor-faktor kunci lainnya seperti harga emas, pertumbuhan pendapatan, dan inflasi secara bersamaan memengaruhi permintaan. Periode bea impor tinggi umumnya bertepatan dengan moderasi permintaan, khususnya untuk batangan dan koin.

Rata-rata permintaan kuartalan tetap relatif rendah selama periode bea 10% yang berkepanjangan pada 2013-19 (Grafik 8) serta selama periode bea 12,5% (2019-20), meskipun periode terakhir juga dipengaruhi oleh COVID.

Grafik 8: Tarif menekan permintaan

Rata-rata permintaan perhiasan serta batangan dan koin pada berbagai tingkat bea impor*

Sumber: Sumber: Metal Focus, CBIC, World Gold Council

menunjukkan bahwa perubahan bea impor cenderung memengaruhi permintaan emas baik dalam jangka pendek maupun jangka panjang, meskipun dampaknya berbeda antara perhiasan dan produk investasi seperti batangan dan koin. Permintaan investasi tampak lebih sensitif terhadap perubahan bea, sementara permintaan perhiasan menunjukkan ketahanan yang lebih besar.

Konsumsi perhiasan lebih dipengaruhi oleh harga dan inflasi, sedangkan bea impor memiliki dampak yang lebih kecil. Hal ini kemungkinan karena pembelian perhiasan sering kali merupakan kebutuhan, terutama untuk pernikahan dan acara sosial. Di sisi lain, permintaan investasi terkait dengan tingkat pendapatan dan bea impor, di mana bea yang lebih tinggi dan pembatasan cenderung menekan permintaan. Dalam jangka pendek, faktor-faktor seperti inflasi dan curah hujan juga memengaruhi permintaan investasi di samping pajak.

Melihat tahun 2026 secara keseluruhan, kami memperkirakan bahwa gabungan permintaan perhiasan serta batangan dan koin dapat menurun sekitar 50-60 ton, sekitar 10% lebih rendah dari tahun sebelumnya akibat dampak kenaikan bea impor. Faktor-faktor lain, seperti harga emas, perubahan tingkat pendapatan, inflasi, atau dampak musim hujan akan lebih lanjut memengaruhi permintaan tahunan.

Catatan Kaki

Harga landed adalah harga internasional (LBMA Gold Price AA) yang disesuaikan dengan pajak impor. Harga per 18 Mei 2026.

IGST adalah pajak atas pasokan barang dan jasa antarnegara bagian di India.

Harga landed adalah harga internasional (LBMA Gold Price AM) yang disesuaikan dengan pajak impor.

Harga domestik resmi adalah harga landed, yaitu harga internasional yang disesuaikan dengan pajak impor.

K3 2013 hingga K1 2026.

Berdasarkan informasi parsial

Halaman referensi 128-132.

Sumber: